Ob durch Kapitalspritzen, Verstaatlichungen, Zwangsfusionen oder Auslagerung von illiquiden Vermögenswerten in Bad Banks: Viele Banken wurden mit staatlicher Hilfe vor dem Untergang bewahrt. Experten auf der ganzen Welt gingen davon aus, dass die betroffenen Institute Too big to fail (TBTF) seien. Damit meinten sie nicht, dass grosse Unternehmen aufgrund ihrer wirtschaftlichen Potenz nicht in Konkurs gehen können, sondern dass verantwortungsvolle Regierungen ihren Bürgerinnen und Bürgern einen entsprechenden Konkurs nicht zumuten sollten. Der vorliegende Artikel beschreibt, was sich aus ökonomischer Sicht dahinter verbirgt und weshalb den Behörden eine vollständige Lösung des Problems so schwer fällt.

Erfahrungen der grossen Depression

Um dieser Frage nachzugehen, lohnt sich zuerst ein Blick in die amerikanischen Geschichtsbücher: In den wilden 1920er-Jahren konnten an der Wall Street mit exzessivem Aktienhandel spektakuläre Gewinne verbucht werden. Zwischen Mai 1928 und September 1929 stieg der durchschnittliche Preis einer Aktie an der New York Stock Exchange um mehr als 40%. Immer mehr Personen und Unternehmen wollten am Boom teilhaben. Sie finanzierten den Aktienkauf vermehrt durch Kredite in der Hoffnung, durch die steigenden Kurse die Zinsen problemlos zurückbezahlen zu können. Die Aktienpreise schienen sogar dauerhaft ein höheres Plateau erreicht zu haben.Die Party wurde im Herbst 1929 abrupt beendet, als in den letzten Oktobertagen die Kurse an der Wall Street regelrecht einbrachen und die Blase platzte. Vor allem Banken, welche kurzfristige Kredite zum Aktienkauf vergeben hatten, begannen zu wanken. Die Realwirtschaft, welche sich schon vor dem Crash in Richtung einer Rezession bewegte, sorgte mit Kreditausfällen für weiteren Druck auf die Finanzinstitute. Die aufkeimende Angst über die mangelnde Solidität der Bilanzen führte Ende Jahr zu einem ersten Sturm auf die Banken. Viele Anleger versuchten möglichst rasch ihre Gelder vor einer drohenden Insolvenz zu retten. Da Banken in ihren Tresoren normalerweise nicht über genügend flüssige Mittel verfügen, um all ihre Kunden auszubezahlen, führten diese panischen Bank Runs zu einer Vielzahl von Bankenpleiten. Mit der Zeit wurden vermehrt auch solide Banken in Mitleidenschaft gezogen. Drei Jahre nach dem Ausbruch der grossen Depression wurden in den USA rund 10 000 Bankkonkurse – das war beinahe jede zweite Bank – gezählt. Das nicht mehr reibungslos funktionierende Bankensystem produzierte auch massive Probleme für die restliche Wirtschaft. Die geldpolitischen Instrumente, welche auf ein funktionierendes Finanzsystem angewiesen sind, wurden praktisch wirkungslos, und das für die Kreditversorgung der Realwirtschaft wichtige Geldangebot wurde trotz rascher Zinssenkung der Zentralbank stark reduziert. Bereits durch die enorme Anzahl an Bankkonkursen wurde die Menge an Krediten erheblich beeinträchtigt.Auch wenn vermutlich noch andere Faktoren zum Entstehen der Grossen Depression beitrugen, ist zumindest dieser monetäre Einfluss unter den meisten Experten unbestritten. Das lädierte Bankensystem verringerte die Kreditversorgung der Realwirtschaft. Die wirtschaftlichen Folgen der Krise waren verheerend: Jeder vierte Amerikaner wurde arbeitslos; die Industrieproduktion und das Durchschnittseinkommen halbierten sich. Die gesamte Welt durchlebte eine der schlimmsten Wirtschaftskrisen der Neuzeit.

Weshalb sind Banken anfällig?

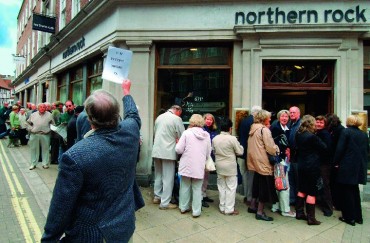

Spätestens nach diesen Erfahrungen weiss man, dass Störungen des Finanzsystems schlimme realwirtschaftliche Konsequenzen haben können. In vielen entwickelten Volkswirtschaften wird seither grosser Wert auf die Stabilität des Finanzsystems gelegt. Im Vergleich zu anderen Branchen wird der Bankensektor daher relativ stark reguliert. Doch warum wurde diese Gefahr, von der man offensichtlich seit fast 100 Jahren weiss, nicht schon lange regulatorisch beseitigt? Die ernüchternde Antwort ist in der Eigenart von Banken zu finden. Banken führen, etwas vereinfacht gesagt, Sparer und Investoren zusammen. Die einen können temporär auf ihr Geld verzichten, während andere vorübergehend Kredite benötigen. In einer Welt perfekter Märkte wäre diese Vermittlung nicht notwendig, weil sich Sparer und Investoren selbst finden würden. Banken hätten somit keine Existenzberechtigung. In der Praxis treten aber vor allem drei Probleme auf, welche diese Funktion erschweren und die Intermediation einer Bank erfordern: − Erstens benötigt eine Firma typischerweise einen höheren Kredit, als die Ersparnisse von Frau Meier betragen. Die Bank muss somit Einlagen von verschiedenen Sparern bündeln oder aufspalten und in die nachgefragte Grösse umwandeln. − Zweitens ist die Nachfrage nach Krediten üblicherweise höher als die Summe der Ersparnisse. Eine Bank muss daher die Projekte mit den besten Erfolgsaussichten identifizieren. Dies benötigt Ressourcen für die Informationsbeschaffung. − Drittens möchte Frau Meier ihr Geld jederzeit abheben können. Herr Müller hat seine Hypothek, welche mit den Kundengeldern von Frau Meier finanziert wurde, aber auf eine Dauer von fünf Jahren abgeschlossen und kann sie natürlich nicht sofort zurückzahlen.Eine Bank kann daher die goldene Regel der Bilanzierung, die besagt, dass sich die Fristigkeit von Aktiv- und Passivseite der Bilanz entsprechen sollte, nicht perfekt erfüllen, weil sie eben die erwähnten Funktionen einer Bank wahrnehmen muss. Es ist eine ihrer volkswirtschaftlichen Aufgaben, dass sie einen Teil ihrer kurzfristigen Sparanlagen in langfristige Kredite – zum Beispiel in Hypotheken – transformiert. Dies führt quasi automatisch zu einer Inkongruenz der Fristen in der Bilanz. Wenn nun plötzlich viele Sparer gleichzeitig ihr Geld abheben möchten, gerät eine Bank fast zwangsläufig in Probleme. Sie kann die Hypotheken, Kredite und andere langfristige Aktiven nicht sofort und oftmals nicht ohne Verluste zu Bargeld machen. Den ersten Verteidigungswall gegen diese Gefahren bilden diversifizierte Anlagen und genügende Liquidität der Bank selber. Zusätzliches Vertrauen lässt sich durch eine Versicherung der Spareinlagen schaffen. Besteht eine grosse Sicherheit, dass die Spargelder nicht verloren sind, wird auch die Wahrscheinlichkeit eines Runs auf die Bank reduziert. Weitere Hilfe erhalten betroffene Institute im Notfall auch von der Zentralbank. Diese stellt den illiquiden Banken genügend Bargeld zur Verfügung, damit zumindest deren kurzfristige Verpflichtungen erfüllt werden können.Das Bankensystem ist aber auch aus weiteren Gründen fragil: Erstens sitzen alle im selben Boot. Die meisten Banken sind durch dieselben Rahmenbedingungen geprägt. Für ihren Geschäftsgang ist es zentral, wie sich Zinsen, Wertpapiere und Konjunktur entwickeln. In einer Rezession sind beispielsweise alle Banken von steigenden Zahlungsausfällen ihrer Schuldner betroffen. Zweitens helfen sich Banken üblicherweise mit kurzfristiger Liquidität, aber auch mit anderen Transaktionen, aus. Über diesen Interbankenhandel sind sie untereinander stark verflochten. Dadurch kann es geschehen, dass sich besorgte Kunden, falls irgendeine Bank in Schieflage gerät, Sorgen über die Solidität ihres eigenen Instituts machen, ohne dass deren Solvenz einen Anlass dazu geben würde. Probleme bei einer einzelnen Bank können also eine Kettenreaktion auslösen, andere Banken anstecken und so das gesamte System destabilisieren.

Too big to fail – eine Frage der Systemrelevanz

Zwei Dinge sind bisher deutlich geworden. Erstens kann eine Krise im Finanzsystem sehr schlimme Folgen für die Realwirtschaft haben. Aufgrund ihrer Kreditabhängigkeit sind die meisten Unternehmen mit dem Bankensystem verflochten. Zweitens ist das System von seiner Natur aus relativ schadensanfällig. Im Extremfall können bereits Gerüchte über die Solidität einer bestimmten Bank andere Institute in Mitleidenschaft ziehen. Da die Gesellschaft grundsätzlich ein Interesse an einem relativ stabilen Finanzsystem besitzt, werden Banken vergleichsweise streng reguliert.Doch nicht alle Banken werden gleich behandelt. Während der Konkurs eines einzigen kleinen Instituts für viele Volkswirtschaften meist problemlos verkraftbar ist, kann eine einzelne wichtige Bank durch ihren Konkurs das gesamte Finanzsystem destabilisieren. In diesem Fall spricht man von einer systemrelevanten Bank. Aufgrund ihres volkswirtschaftlichen Schadenpotenzials lassen verantwortungsvolle Regierungen eine solche Bank üblicherweise nicht in den regulären Konkurs gehen. Sie ist Too big to fail.Diese Definition der Systemrelevanz erscheint etwas akademisch. Woher weiss man in der Praxis, welche Banken im Notfall gerettet werden müssen und welche nicht? Wie gross oder wie stark verflochten muss sie dafür sein? Leider gibt es auf diese Frage keine allgemeingültige Antwort. Es ist nicht nur die Grösse einer Bank, sondern auch ihre Verflechtung mit der restlichen Wirtschaft sowie ihre relative Bedeutung für bestimmte Funktionen des Finanzsystems, welche zur Systemrelevanz beitragen. In vielen Fällen besteht bezüglich dieser Frage erst Klarheit, wenn man eine Bank tatsächlich fallen lassen würde.Die Schweizer Expertenkommission TBTF hat als praktische Hilfestellung einige Kriterien definiert, welche erfüllt sein müssen: Eine systemrelevante Bank muss beispielsweise einen hohen Marktanteil im inländischen Kreditgeschäft besitzen, oder das Verhältnis zwischen ihrer Bilanzsumme und dem Bruttoinlandprodukt der Schweiz sollte ins Gewicht fallen. Aber auch mit dieser Definition ist klar: Die Entscheidung, ob eine Bank systemrelevant ist, wird letztendlich immer von der aktuellen Situation und der Einschätzung der Behörden abhängen.

Die Kosten der faktischen Staatsgarantie

Bisher wurde dargelegt, dass ein stabiles Finanzsystem im Interesse der Öffentlichkeit ist. Die Systemstabilität wird daher auch als öffentliches Gut bezeichnet. Dies bedeutet, dass zwar alle Banken von der Stabilität profitieren (es kann keine Bank ausgeschlossen werden), aber auch keine bereit ist, einen entsprechenden Teil selbst beizutragen. Es besteht ein typisches Trittbrettfahrerproblem. Der Staat wird daher, um das öffentliche Gut des stabilen Finanzsystems bereitzustellen, systemrelevante Banken im Notfall stützen. Diese Rettung führte bisher dazu, dass die Gewinne privatisiert und die Verluste teilweise durch die Steuerzahler bezahlt wurden. Dieses Problem liesse sich relativ einfach beseitigen. Mit einer Grossbankensteuer würde diese Garantie sozusagen abgegolten und die Kosten im Nachhinein dem Verursacher der Instabilität aufgebürdet. Im Krisenfall hätte der Steuerzahler die Rettungskosten somit einfach nur vorgeschossen.Die volkswirtschaftlich wirklich relevanten Kosten dieses faktischen Rettungszwanges des Staates liegen anderswo und sind auf den ersten Blick nicht so offensichtlich:− Erstens ist es für das langfristig gute Funktionieren einer Volkswirtschaft insbesondere zur Sicherstellung eines effizienten Einsatzes der knappen Ressourcen wichtig, dass schlecht wirtschaftende Unternehmen aus dem Markt ausscheiden und neue eintreten. Dieser Strukturwandel ist für ein nachhaltiges Wachstum der Wirtschaft unabdingbar. Bei systemrelevanten Unternehmen ist dies aber nicht möglich. Sie können nicht aus dem Markt ausscheiden. Dadurch behindern sie den wohlstandsfördernden Strukturwandel.− Zweitens geniessen systemrelevante Banken am Markt einen Abschlag auf ihre Fremdkapitalkosten. Da sie im Krisenfall vom Staat gerettet werden, müssen die Kapitalgeber für das eingegangene Risiko nicht entschädigt werden. Etwas reisserisch formuliert, entspricht dies einem Einlagenschutz für das gesamte Kapital einer systemrelevanten Bank. Hinzu kommt, dass sich die Bank dessen ebenfalls bewusst ist: Diese implizite Versicherung führt letztendlich dazu, dass die entsprechende Bank höhere Risiken eingeht, als sie aus volkswirtschaftlicher Sicht eigentlich sollte. Gibt es viele Banken, welche höhere Risiken eingehen, steigt wiederum die Gefährdung des gesamten Finanzsystems. Dies geht einher – wie am Beispiel der grossen Depression gesehen – mit horrenden Kosten für die Realwirtschaft und die Bevölkerung. Auch aus Sicht des Wettbewerbs ist dieser Abschlag problematisch. Systemrelevante Banken können sich günstiger als ihre kleineren Konkurrenten refinanzieren. Bei gleichbleibenden Erträgen steigt damit ihr Gewinn. Im Grenzfall möchte eine Bank nur noch wachsen, um in den Genuss einer Staatsgarantie und der damit verbundenen günstigeren Refinanzierungskosten zu kommen. Diese Subvention ist eine ineffiziente Wettbewerbsverzerrung und verursacht ebenfalls volkswirtschaftliche Kosten.− Ein drittes Problem ergibt sich für kleine Länder wie die Schweiz. Im schlimmsten Fall sind die Verluste einer systemrelevanten Bank so hoch, dass sie die Finanzkraft eines Landes übersteigen. Eine Rettung ohne fremde Hilfe ist kaum mehr möglich. Der Fall Island hat die Optionen schonungslos offengelegt: Entweder driftet der Staat aufgrund seiner Verpflichtungen in die Zahlungsunfähigkeit ab, oder er muss im Gegenzug für die internationale Hilfe strenge Reformen durchführen und gibt damit de facto ein Teil seiner Souveränität ab. Beides sind keine schönen Aussichten für ein unabhängiges Land.

Fazit

Bankenkrisen haben typischerweise schlimme Folgen für die Realwirtschaft. Zudem ist das Finanzsystem aufgrund seiner Natur einer latenten Gefährdung ausgesetzt. Daher wünscht sich die Gesellschaft ein möglichst stabiles Finanzsystem. Dies führt dazu, dass sich verantwortungsbewusste Regierungen meistens dazu entschliessen, eine in Schieflage geratene Grossbank zu retten. Systemrelevante Banken und ihre Kunden vertrauen darauf und profitieren von diesem Vorteil. Durch diese unausgesprochene Staatsgarantie entstehen jedoch volkswirtschaftliche Kosten. Hinzu kommt, dass sehr hohe Verluste die finanziellen Möglichkeiten eines kleinen Landes arg strapazieren können. Gerade die Erfahrungen der vergangenen Krise haben diese Gefahr für die Schweiz wieder stärker ins Bewusstsein rücken lassen.Unter diesen Rahmenbedingungen ist eine wirksame Regulierung äusserst schwierig. Einerseits will man die volkswirtschaftlichen Kosten, die aus der Systemrelevanz entstehen, beseitigen. Andererseits ist dies aufgrund des fragilen Bankensystems fast nicht möglich. Zudem besteht die Gefahr von falschen Anreizen. Wie am Beispiel der Einlagensicherung erläutert, besitzen wirksame Regulierungen fast immer unerwünschte Nebeneffekte. So kann es durchaus passieren, dass eine eigentlich gut gemeinte Regulierung zu einer unerwünschten und potenziell schädlichen Verhaltensänderung führt.

Tabelle 1: «Grosse Banken und Staatshilfen»

Kasten 1: Risiken und Nebenwirkungen am Beispiel des Einlegerschutzes

Risiken und Nebenwirkungen am Beispiel des Einlegerschutzes

Leider besitzen wirksame Regulierungen fast immer auch unerwünschte ökonomische Nebeneffekte. Gerade bei Banken kann dies stark ins Gewicht fallen. Der Einlegerschutz ist ein gutes Beispiel für die ambivalente Wirkung einer solchen Regulierung.Die Einführung einer Einlagenversicherung in den USA war 1933 ein zentrales Element zur Stabilisierung des Finanzsystems. Durch die staatliche Garantie der Einlagen wurden weitere Bank Runs vermieden, und die verbleibenden Banken konnten sich stabilisieren. Seither ist der Einlegerschutz ein wichtiger Bestandteil der Bankenregulierung in verschiedenen Ländern.Wie so manches wirksame Medikament besitzt aber auch der Einlegerschutz potenziell schädliche Nebenwirkungen. Eine höhere Sicherheit reduziert zwar in erster Linie die Wahrscheinlichkeit eines Bankensturms, kann aber auch genau die gegenteilige Wirkung haben: Bankkunden besitzen, im Wissen um die Sicherheit ihrer Ersparnisse, keinen Anreiz mehr, die Solidität ihrer Bank zu überprüfen. Sie können bedenkenlos dem höchsten Zinsangebot nachjagen (ein typisches Beispiel mit einem Fall aus der Schweiz ist in der NZZ vom 4.6.2008 nachzulesen: «Win-win»-Situation für die Kaupthing Bank und ihre Kunden). Diese Ersparnisse, welche aufgrund der Einlagenversicherung nicht risikogerecht verzinst werden müssen, können von den Banken für riskante Spekulationen verwendet werden, da sie aufgrund der Versicherung das eingegangene Risiko nicht fair entschädigen müssen. Aufgrund der Einlagensicherung investiert eine Bank somit stärker in risikoreichere Aktiven, weil sie deren Kosten nicht voll übernehmen muss. Ein volkswirtschaftlich vernünftiger Einlagenschutz sollte also so hoch sein, dass die Wahrscheinlichkeit von Bank Runs vernachlässigbar ist, die problematischen Anreize aber auf ein tragbares Mass beschränkt bleiben. Wo das Optimum in der Praxis liegt, ist – wie so oft – nur schwer zu bestimmen.

Kasten 2: Wie steht es in anderen Branchen?

Wie steht es in anderen Branchen?

Nach der Definition der Expertengruppe stellt sich das TBTF-Problem bei Unternehmen in anderen Branchen nicht. Ein Konkurs etwa eines grossen Industrieunternehmens hätte zwar schlimme Auswirkungen auf die Angestellten, einige Zulieferbetriebe und Kunden. Insgesamt dürften die Folgen für die restliche Wirtschaft – vor allem aufgrund der mangelnden Vernetzung innerhalb und ausserhalb der Branche – aber überschaubar bleiben.Etwas schwieriger gestaltet sich das Problem bei Infrastrukturunternehmen. Elektrizität, Gas, Verkehr und Telekommunikation sind in der heutigen Zeit für die Produktion vieler Güter unabdingbar geworden. Ein kompletter Wegfall zöge schlimme Folgen für die restliche Wirtschaft nach sich. Im Gegensatz zu den Banken dürften in der Praxis die Folgen eines Konkurses eines Infrastrukturbetriebes aber stark begrenzt bleiben. Vor allem aufgrund ihrer Bilanzstruktur (viel Anlagevermögen) könnte eine Auffanggesellschaft den Betrieb ohne grössere Kosten aufrechterhalten. Ein Wegfall der Leistungen wäre somit nicht zu befürchten.

Kasten 3: Weiterführende Literatur

Weiterführende Literatur

− Friedman, Milton, und Anna Schwartz (1963): Monetary History of the United States, 1867–1960. A Study by the National Bureau of Economic Research. Princeton University Press.− Rochet, Jean-Charles (2008): Why Are There So Many Banking Crises? The Politics and Policy of Bank Regulation. Princeton University Press.− Freixas, Xavier, und Jean-Charles Rochet (2008): Microeconomics of Banking. MIT Press.− Reinhart, Carmen M., und Kenneth S. Rogoff (2008): This Time is Different: A Panoramic View of Eight Centuries of Financial Crises. NBER Working Paper 13882.