Die direkte Bundessteuer gehört zusammen mit der Mehrwertsteuer zu den wichtigsten Einnahmequellen des Bundes. Mit einem Anteil von rund 30 Prozent an den Gesamteinnahmen des Bundes prägt sie deren Dynamik und damit im Rahmen der Schuldenbremse auch das Ausgabenverhalten des Bundes entscheidend mit.

Von 1990 bis 2008 expandierten die Bundeseinnahmen im Durchschnitt mit 5,5 Prozent pro Jahr und damit deutlich stärker als das nominale BIP (siehe Abbildung 1). Insbesondere die Gewinnsteuern haben sich in diesem Zeitraum mit jährlichen Wachstumsraten von durchschnittlich 8 Prozent von der Wertschöpfungsentwicklung praktisch abgekoppelt. Nach der Finanz- und Wirtschaftskrise hat sich das starke Wachstum der direkten Bundessteuer aber deutlich abgeflacht, und mit dem Rechnungsabschluss 2014 waren die Einnahmen aus der direkten Bundessteuer auf das Niveau des Jahres 2009 zurückgefallen. Somit stagnierten die Einnahmen während sechs Jahren praktisch. Der Anstieg im Jahr 2015 ist insbesondere auf die Einführung der Negativzinsen zurückzuführen – und muss deshalb als einmalig betrachtet werden.

Abb. 1: Gewinn- und Einkommenssteuern auf Bundesebene im Vergleich zum BIP

Quelle: Eidgenössische Steuerverwaltung, Bundesamt für Statistik / Die Volkswirtschaft

Sparmassnahmen als Reaktion

Die Stagnation nach der Krise überrascht insofern, als die direkte Bundessteuer zuvor jeweils stark auf einen konjunkturellen Aufschwung reagierte. Das zeigt exemplarisch die Entwicklung der Gewinnsteuern um die Jahrtausendwende: Das Platzen der Dotcom-Blase und deren Nachwirkung auf die Schweizer Wirtschaft in den Jahren 2002 und 2003 führten zu einem deutlichen Rückgang der Einnahmen aus der Gewinnsteuer. Bereits wenige Jahre danach hatten sich die Einnahmen aber wieder erholt und expandierten mit zweistelligen Zuwachsraten.

Spätestens mit dem Rechnungsabschluss 2014 wurde deshalb bei der Budgetierung und der Finanzplanung des Bundes klar: Die Annahme, dass sich die Einnahmen aus der direkten Bundessteuer nach der Rezession im Jahr 2009 deutlich erholen würden, hat sich nicht bestätigt. Entsprechend wurden die Einnahmenschätzungen für die Folgejahre und insbesondere auch für das Budget 2016 nach unten korrigiert. Diese Korrektur ist mit ein Grund für die strukturelle Verschlechterung der Haushaltslage und die in der Folge beschlossenen Sparmassnahmen.

Vor diesem Hintergrund hat das Eidgenössische Finanzdepartement die Einnahmenentwicklung bei der direkten Bundessteuer untersucht und die Ergebnisse in zwei Berichten publiziert.[1] Die Ursachenanalyse stützt sich unter anderem auf Umfragen bei den Kantonen und zeigt: Die Stagnation der direkten Bundessteuer ist auf verschiedene Faktoren zurückzuführen, die sich bei der Gewinn- und der Einkommenssteuer unterscheiden (zur Datenlage siehe Kasten).

Gewinneinbruch bei Banken und Holdings

Bei den Gewinnsteuern gingen seit der Finanz- und Wirtschaftskrise die Beiträge von Finanzinstituten zurück. Der Finanzsektor hat in der Vergangenheit einen bedeutenden Beitrag zu den Gewinnsteuereinnahmen geleistet. Betrachtet man die 250 grössten Steuerzahler, welche zusammen rund die Hälfte der Gewinnsteuern abliefern, so haben sich die Gewinnsteuern der Unternehmen des Finanzsektors im Vergleich zum Rekordjahr 2007 knapp halbiert und liegen im Steuerjahr 2011 rund 700 Millionen Franken tiefer.

Auch die Gewinne der Gesellschaften mit einem steuerlichen Sonderstatus[2] in den Kantonen, die vor der Finanzkrise stark gewachsen waren, haben seit 2008 ihre Dynamik verloren. Gemäss statistischer Analyse beläuft sich der Beitrag, den die gemischten und die Holdinggesellschaften zur Dynamik der Gewinnsteuereinnahmen im Zeitraum 2004–2012 leisteten, teilweise auf über 70 Prozent. Mit anderen Worten: Das starke Wachstum der Gewinnsteuern wurde vor der Krise überwiegend von solchen Statusgesellschaften getragen. Zwischen 2008 und 2012 haben jedoch die Gewinne sowohl dieser Gesellschaften wie auch der ordentlich besteuerten Unternehmungen stagniert. Inwiefern sich die Unsicherheit über das zukünftige steuerliche Umfeld für international mobile Gewinne im Zuge der Unternehmenssteuerreform III bereits ausgewirkt hat, konnte im Rahmen der Untersuchung aufgrund der vorhandenen Daten noch nicht beantwortet werden.

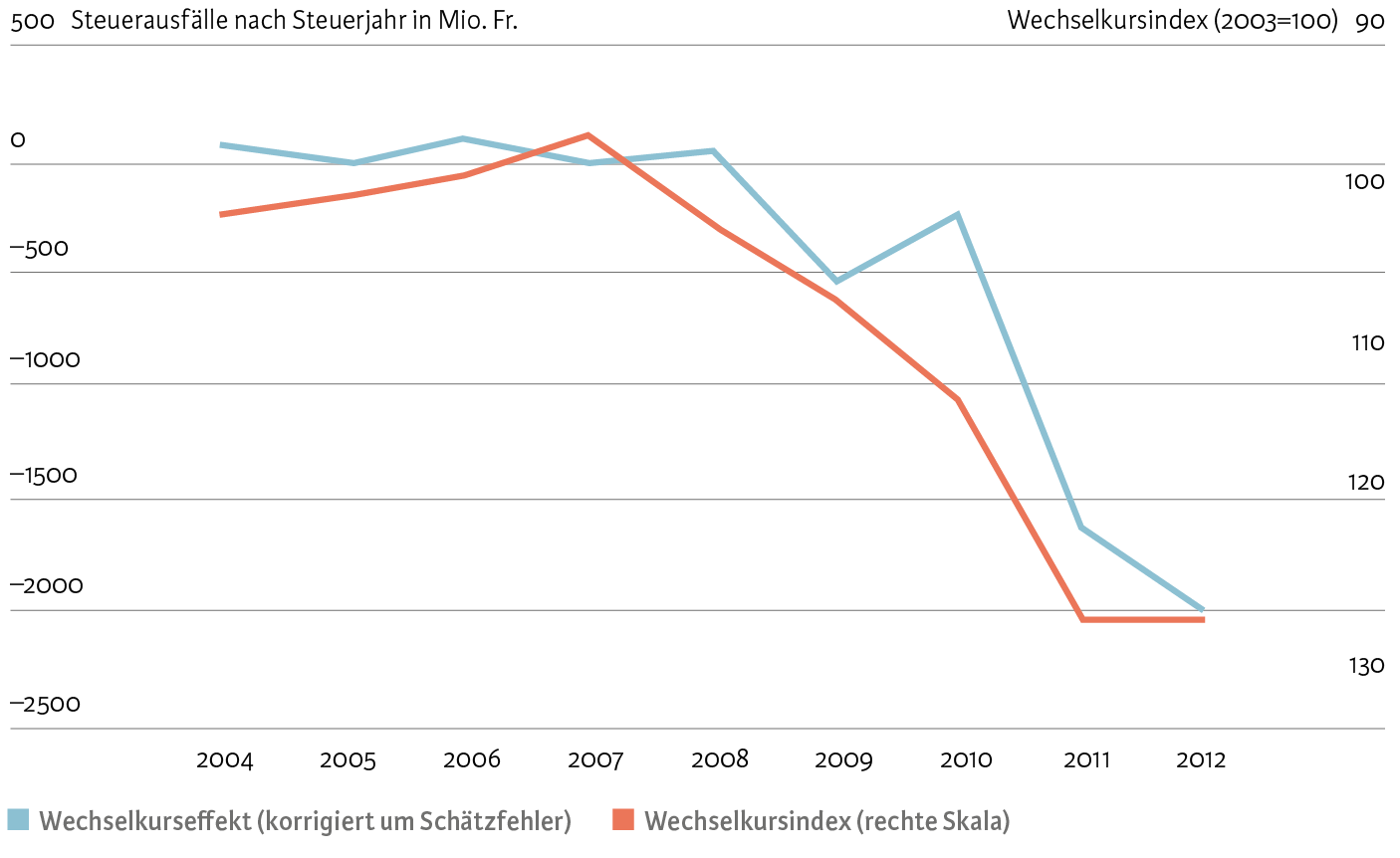

Eine wichtige Rolle beim Rückgang der Gewinnsteuern spielt der starke Franken – insbesondere bei den Statusgesellschaften. Denn: Die in Fremdwährungen erwirtschafteten, aber in Franken versteuerten Auslandsgewinne dieser Gesellschaften werden stark durch Wechselkursschwankungen beeinflusst. Diese Wechselkurseffekte haben am Ende der Periode 2003–2012 zu Einnahmenverlusten von bis zu 1,7 Milliarden Franken geführt. Die starke Währung führt im Übrigen auch bei den ordentlich besteuerten Unternehmen zu einem erhöhten Margendruck, was tendenziell tiefere Gewinne verursacht und damit die Gewinnsteuereinnahmen senkt (siehe Abbildung 2).

Abb. 2: Geschätzte Steuerausfälle aufgrund der Frankenaufwertung bis 2011

Anmerkung: Die Schätzungen basieren auf einem ökonometrischen Modell. Die blaue Linie zeigt die hypothetischen Verluste der Steuereinnahmen aufgrund des Wechselkurses gegenüber den Währungen der wichtigsten Handelspartner der Schweiz auf der linken Skala an. Diese Verluste sind korrigiert um den Schätzfehler der Regressionsanalyse. Die Entwicklung des Wechselkurses (handelsgewichteter Index) wird durch die orange Linie repräsentiert.

Quelle: EFD (2015), Einnahmenentwicklung direkte Bundessteuer, 2. Bericht / Die Volkswirtschaft

Rückgang bei hohen Einkommen

Bei den Einkommenssteuern sind bis 2012 Steuerreformen massgeblich für die Stagnation verantwortlich. So wurde die Besteuerung der Einkommen natürlicher Personen in der jüngsten Vergangenheit zahlreichen Reformen unterzogen. Zu erwähnen sind insbesondere die Ehepaarbesteuerung, der Ausgleich der kalten Progression, die Familiensteuerreform sowie die Unternehmenssteuerreform II. Diese Steuerreformen haben vor allem bis ins Rechnungsjahr 2012 zu einer deutlichen Niveauverschiebung nach unten und damit zu einem negativen Wachstumsbeitrag geführt.

Nach 2012 lässt sich die Stagnation der Einkommenssteuer jedoch nicht mit den Steuerreformen erklären: Hauptursache für die Stagnation in den Rechnungsjahren 2013 und 2014 ist der Rückgang bei den Gutsituierten. Gemäss Rückmeldungen der Kantone gingen vor allem die hohen Einkommen aus unselbstständiger Erwerbstätigkeit zurück.

Eine weitere Ursache ist der Rückgang der steuerbaren Einkommen aus beweglichem Vermögen (beispielsweise Zinserträge). Die gleiche Entwicklung zeigt sich im Übrigen auch bei den Einnahmen der Verrechnungssteuer auf Kontoguthaben, die aufgrund des niedrigen Zinsniveaus ebenfalls deutlich abgenommen haben.

Ergebnis 2015 verliert bei genauer Betrachtung an Glanz

Im Jahr 2015 erreichten die Einnahmen aus der direkten Bundessteuer mit 20,1 Milliarden ein neues Allzeithoch, und im Vergleich zum Vorjahr resultierte ein äusserst starker Zuwachs von 2,2 Milliarden oder 12 Prozent. Steht dies nun im Widerspruch zur bisherigen Analyse?

Aus heutiger Sicht kann das Rechnungsergebnis 2015 nur zu einem geringen Teil als die lange erwartete Wende bei der Entwicklung der direkten Bundessteuer interpretiert werden. Zwar wird davon ausgegangen, dass die steuerbaren Einkommen und Gewinne aus dem Jahr 2014 zugenommen haben. Eine weitere Ursache dürften jedoch die im Januar 2015 von der Schweizerischen Nationalbank (SNB) eingeführten Negativzinsen auf Girokontoguthaben sein. So haben die Einnahmen der direkten Bundessteuer im Monat März sprunghaft zugenommen, während üblicherweise erst im zweiten Quartal die grössten Zahlungseingänge verzeichnet werden.

Dies ist auf das Verhalten der Kantone zurückzuführen, welche angesichts der Negativzinsen bestrebt sind, die Einkommens- und Gewinnsteuern möglichst rasch an den Bund weiterzuleiten. Auch für die Steuerpflichtigen selber ist es angesichts der aktuellen Geldmarktlage von Vorteil, ihre Steuerschulden bereits im Voraus zu entrichten.

Die durch die Negativzinsen verursachten Mehreinnahmen dürften allerdings ein Einmaleffekt sein, und wenn sich die ausserordentliche Zinssituation wieder normalisiert, ist mit einer Korrektur in die andere Richtung zu rechnen. Im Jahr 2016 dürfte sich zudem die letztjährige Frankenaufwertung erstmals in den steuerbaren Gewinnen niederschlagen. So zeigt die Erfahrung aus der Aufwertung im Jahr 2011: Nebst sinkenden Gewinnen aus einer Margenreduktion dürften auch Wechselkurseffekte auf den Auslandsgewinnen zu Steuerausfällen führen.

- EFD (2015). Einnahmenentwicklung direkte Bundessteuer, erster und zweiter Bericht des EFD. Abrufbar unter ESTV.admin.ch

- Einige Kantone besteuern ausländische Erträge von Holding-, Domizil- und gemischten Gesellschaften privilegiert. Ein solcher «kantonaler Steuerstatus» betrifft ausschliesslich die kantonalen Steuern. Bei der direkten Bundessteuer folgt die Besteuerung den ordentlichen Regeln, wie sie auch für alle übrigen Gesellschaften gelten.