In den ökonomischen Lehrbüchern wird der Zins typischerweise als eine Entschädigung definiert, welche vom Schuldner zum Gläubiger fliesst. Letzterer soll für den vorübergehenden Verzicht auf Liquidität entschädigt werden. Denn das ausgeliehene Geld hätte stattdessen für Konsumzwecke verwendet oder in ein anderes rentables Projekt investiert werden können. Ausserdem besteht für den Gläubiger ein Ausfallrisiko, für welches er angemessen entschädigt werden soll. Das sind einige der Faktoren, die den Realzins beeinflussen. Darüber hinaus beinhaltet der Nominalzins auch einen Zuschlag für den Wertverlust des Geldes (Inflation).

In jüngster Vergangenheit scheint diese ökonomische Normalität jedoch auf den Kopf gestellt zu sein. Neuerdings sind beispielsweise die Anleger auf den Kapitalmärkten bereit, auf jeglichen Zins zu verzichten oder sogar mehr zu bezahlen, als sie am Ende der Laufzeit zurückerhalten werden.

Tiefzinsen sind keine schweizerische Besonderheit

Um das Phänomen der Negativzinsen richtig zu verstehen, ist es wesentlich, zwischen dem Nominal- und dem Realzins zu unterscheiden. In der Öffentlichkeit steht häufig der Nominalzins im Fokus, weil dieser bei Anlagen und Krediten jeweils genannt wird. Doch für Ökonomen steht meist der inflationsbereinigte, reale Zinssatz im Fokus. Es ist denn auch dieser Realzins, der den Grossteil der wirtschaftlichen Aktivität beeinflusst. Laut makroökonomischer Theorie wird der Realzins aus dem Gleichgewicht von Angebot und Nachfrage nach Kapital bestimmt (siehe Kasten).

Die Realzinsen folgen schon seit den Neunzigerjahren einem klar negativen Trend (siehe Abbildung). Ausserdem haben die Zentralbanken in den letzten 20 Jahren die Inflationsraten auf relativ tiefem Niveau stabilisieren können, was die Inflationserwartungen und somit die in den Nominalzinssätzen enthaltene Inflationsprämie stark reduziert hat. Gemessen an den nominalen wie auch den realen Renditen der zehnjährigen Staatsanleihen sind die Tiefzinsen keine schweizerische Besonderheit, sondern widerspiegeln ein internationales Phänomen.

Nominale und reale Rendite zehnjähriger Schweizer Staatsanleihen (1991–2016)

Anmerkung: Monatsdaten bis Dezember 2016. Der Realzins wurde als nominale Rendite minus geschätzte Trendkomponente der Teuerung berechnet: Die (ex-ante) Realzinsen ergeben sich aus der erweiterten Fisher-Gleichung (r= i−Πe): Der Realzins, r, entspricht dem Nominalzins, i, minus der erwarteten Inflation, Πe. Als Approximation für die erwartete Inflation wird die Trendkomponente des Landesindex der Konsumentenpreise verwendet, welche mithilfe des Hodrick-Prescott-Filters berechnet wird.

Thomson Reuters, Seco / Die Volkswirtschaft

Global wirkende Kräfte

Der Rückgang des Realzinses seit den Neunzigerjahren lässt sich auf eine gleichzeitige Expansion des Kapitalangebots und eine Abnahme der Kapitalnachfrage zurückführen. Die Gründe für diese Verschiebungen sind struktureller (langfristiger) wie auch konjunktureller (kurz- bis mittelfristiger) Natur. Das Aussergewöhnliche der letzten zwei Jahrzehnte ist, dass vor allem Einflussfaktoren, welche sich negativ auf das Niveau der Nominal- und Realzinsen auswirken, aufgetreten sind.

Strukturell besteht angebotsseitig bereits seit den Neunzigerjahren eine globale «Sparschwemme».[1] Die Fülle an Sparkapital wurde grösstenteils durch die angehäuften Währungsreserven von exportorientierten asiatischen Schwellenländern und Öl produzierenden Golfstaaten getrieben. Die Sparschwemme wird ausserdem von der anhaltenden demografischen Alterung sowohl in den Industrieländern wie auch in wichtigen Schwellenländern (insbesondere in China) getrieben.

Konjunkturelle Einflüsse wirkten im Anschluss an die Finanzkrise. Viele Zentralbanken senkten zur Unterstützung der Konjunktur ihre Leitzinsen und tätigten mit dem sogenannten Quantitative Easing massive Anleihekäufe. Letzteres führte zu einer Ausdehnung des Kapitalangebots, was den Zinssatz weiter drückte.

Auf der Nachfrageseite wird als Einflussfaktor häufig das Phänomen der säkularen Stagnation genannt.[2] Dieser Begriff bezeichnet eine lange Phase schwachen Wirtschaftswachstums, tiefer Zinsen und niedriger Inflation. Gründe dafür liegen unter anderem im schwachen Bevölkerungswachstum und dem geringen Kapitalbedarf von Technologiefirmen der «neuen» Industrie. Die damit einhergehende globale Investitionsschwäche wurde seit der grossen Rezession durch die schwache Weltkonjunktur, die gestiegene Unsicherheit, die gesunkenen öffentlichen Investitionen und den schwachen Welthandel zusätzlich verschärft.

Ein grosses volkswirtschaftliches Risiko

Wenn die Zinsen sehr nahe bei null liegen, weicht die Notenbank unter Umständen auf unkonventionelle Massnahmen wie etwa Anleihekäufe aus. Die Wirksamkeit solcher Massnahmen auf die reale Wirtschaft bleibt jedoch umstritten. Es besteht insbesondere das Risiko, dass Liquiditätsschwemmen vor allem das Auftreten von Blasen auf den Finanz- wie Immobilienmärkten begünstigen. Wenn im Falle einer Rezession nur noch bedingt auf die Geldpolitik zurückgegriffen werden kann, folgt zudem oft der Ruf nach einer aktiven Fiskalpolitik. Eine solche kann aber nicht nur die Staatsfinanzen dauerhaft belasten, auch wann und wie sich diese Politik auswirkt, ist schwierig zu kontrollieren.

Die Tief- und Negativzinsen stellen nicht nur eine Herausforderung für die Notenbanken dar, sondern bergen auch Risiken für einzelne Wirtschaftssektoren. Die Zinsmargen der Geschäftsbanken werden kleiner, weil diese die Zinssenkung teilweise nicht auf ihre Kunden abwälzen können. Falls der Zins auf Privatkonten einen gewissen Wert unterschreitet, kann es für die Sparer vorteilhaft sein, ihre Konten zu schliessen und ihr Vermögen als Bargeld zu horten.

Die tiefen Zinsen erschweren zudem das Umfeld für Versicherungen und Pensionskassen, welche teilweise ein fixes nominales Renditeziel erreichen müssen. Beispielsweise bestehen in der Schweiz bei der obligatorischen beruflichen Vorsorge sowohl ein vorgegebener Mindestzinssatz auf das Vorsorgeguthaben als auch ein Mindestumwandlungssatz für Renten.[3] Klaffen die Renditevorschriften und die ökonomischen Realitäten über eine längere Zeit auseinander, besteht die Gefahr einer Unterdeckung bei den Vorsorgewerken. Die benötigten Renditen können teilweise noch mit Anlagen in Aktien, Unternehmensobligationen und Immobilien erreicht werden. Diese sind jedoch riskanter.

Aufgrund der tiefen Zinsen investieren in der Schweiz zudem nicht nur Pensionskassen in Immobilien – auch Private erwerben vermehrt Wohneigentum, was die Gefahr einer Immobilienblase erhöht. Generell kann es zu Fehlallokationen kommen, wenn die Zinsen kein zuverlässiges Preissignal für die Rentabilität und das Risiko einer Investition in Finanz- oder Sachkapital darstellen.[4]

Gesamtwirtschaftlich problematisch wird es, falls bei einer Zinssenkung die Sparer aufgrund eines unsicheren Wirtschaftsumfelds und tiefer Zinsen ihre Spartätigkeit steigern, um das gleiche Vermögen zu erreichen, welches sie bei einem höheren Zinssatz mit geringeren Ersparnissen erreicht hätten.[5]Damit könnte die Wirtschaft in eine Tiefzinsfalle geraten, weil immer mehr Ersparnisse beschränkten Investitionsmöglichkeiten gegenüberstehen, was die Zinsen noch weiter drückt.

Keine sofortige Zinsnormalisierung absehbar

Im Zuge der eingeschlagenen sanften Zinswende der amerikanischen Zentralbank Ende 2015 sind die Renditen auf den zehnjährigen Staatsanleihen international zwar wieder leicht angestiegen. Dennoch scheint es noch sehr verwegen, von einer Zinsnormalisierung zu sprechen. Zentralbanken können die Realzinsen zudem lediglich in der kurzen Frist direkt beeinflussen. Langfristig überwiegen andere ökonomische Bestimmungsfaktoren: Strukturelle und globale Phänomene wie die durch die demografische Entwicklung induzierte Sparschwemme oder die durch den technologischen Wandel verstärkte Investitionsschwäche könnten die Realzinsen in den kommenden Jahren weiterhin drücken.

- Bernanke, B. (2005) The Global Saving Glut and the U.S. Current Account Deficit, Speech 77, Board of Governors of the Federal Reserve System (U.S.).

- Summers, L. (2014). U.S. Economic Prospects: Secular Stagnation, Hysteresis, and the Zero Lower Bound, in: Business Economics, Vol. 49, No. 2.

- Der Mindestzinssatz auf Vorsorgeguthaben beträgt seit dem 1.1.2017 1 Prozent. Der Mindestumwandlungssatz für Renten beträgt aktuell 6,8 Prozent.

- Eine ausführliche Diskussion verschiedener volkswirtschaftlicher Effekte beinhaltet der «Bericht zur Geldpolitik» des Bundesrates vom 21. Dezember 2016. Dieser ist auf Admin.ch verfügbar.

- Aizenman, J. et al. (2016). The Interest Rate Effect on Private Saving: Alternative Perspectives, No. w22872, National Bureau of Economic Research.

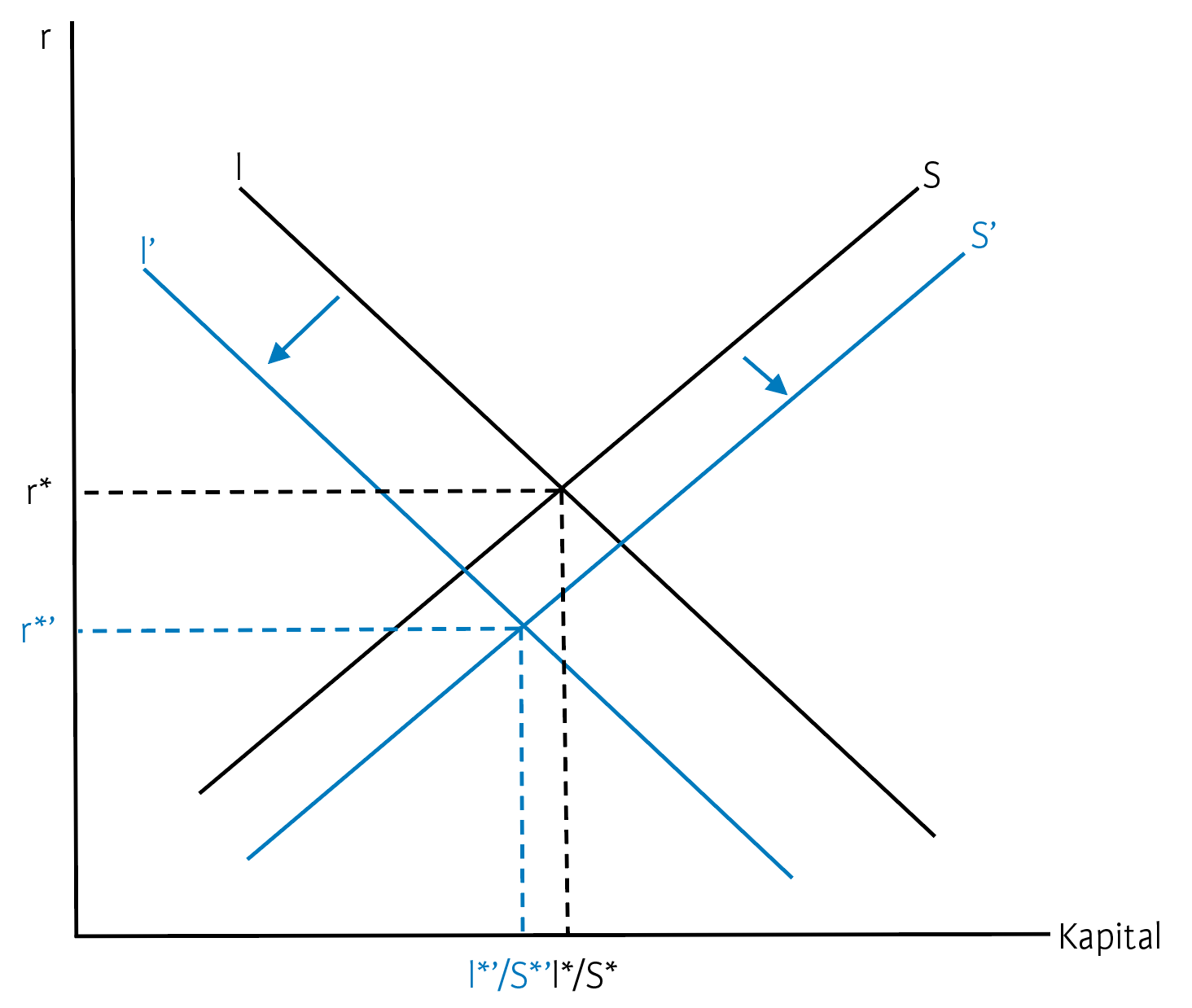

Global gesehen besteht in der langen Frist ein Gleichgewicht zwischen Kapitalangebot und -nachfrage, d. h., die Ersparnisse S entsprechen den Investitionen I (siehe Abbildung). Dabei stellt der reale Zinssatz r* den einzigen Preis dar, der im Ausgangspunkt (I*=S*) mit dem Gleichgewicht von Angebot und Nachfrage vereinbar ist. Doch angebots- und nachfrageseitige Entwicklungen können zu einer Abweichung von diesem Gleichgewicht und somit zu einer Anpassung der Zinsen führen.

In der Tat wirken seit dem Anfang der Neunzigerjahre verschiedene solcher Einflussfaktoren, die zu einem tendenziell sinkenden Zinsniveau geführt haben: Auf der Angebotsseite haben insbesondere die demografische Entwicklung, die globale Sparschwemme und die expansive Geldpolitik zu einer Verschiebung der Angebotskurve von S nach S’ geführt. Gleichzeitig hat die seit einigen Jahren andauernde Investitions- und Wachstumsschwäche zu einer Linksverschiebung der Nachfragekurve von I nach I’ geführt und somit den Gleichgewichtszins von r* nach r*’ gedrückt.