Internationaler Handel trägt in vielen Ländern bedeutend zu Produktivität, Wachstum und Wohlstand bei. Die vorteilhaften Auswirkungen des internationalen Handels entfalten sich dabei auf unterschiedliche Weise. Beispielsweise steht den Haushalten dank des internationalen Handels eine breitere Palette von Konsumgütern zur Verfügung. Der freie Export und Import von Gütern gestattet die effiziente Spezialisierung auf Sektoren, in denen ein komparativer Vorteil gegenüber anderen Volkswirtschaften besteht. Heimische Unternehmen können dank der Offenheit einen grösseren Markt bedienen und daher zu tieferen Kosten produzieren.

Schliesslich zeigt die jüngste Forschung, dass der mit dem Handel einhergehende Konkurrenzdruck dazu führt, dass knappe Ressourcen wie Arbeit und Kapital verstärkt dort eingesetzt werden, wo die Produktivität hoch ist. Der Wettbewerbsdruck zwingt Unternehmen zudem, konsequent Produktivitätssteigerungen anzustreben.[1] Diese vorteilhaften Auswirkungen des internationalen Handels dürften vielen Bewohnern der Schweiz aus eigener Erfahrung geläufig sein. Selbstverständlich sind sie aber nicht auf die Schweiz beschränkt. Wie die empirische Forschung zeigt, können sie in vielen anderen reichen Ländern beobachtet werden.

Entwicklungs- und Schwellenländer

Die Situation in Entwicklungs- und Schwellenländern präsentiert sich jedoch weniger eindeutig. Die meisten dieser Länder sind heute in einem viel grösseren Ausmass in die Weltwirtschaft integriert, als dies noch in den frühen Neunzigerjahren der Fall war. Dani Rodrik, ein führender Entwicklungs- und Handelsökonom, weist aber schon seit geraumer Zeit darauf hin, dass die Erfahrungen der Entwicklungs- und Schwellenländer mit Handelsliberalisierungen sehr unterschiedlich ausgefallen sind.[2] Während in vielen asiatischen Ökonomien die Integration in die Weltwirtschaft mit starken Produktivitätszuwächsen einhergegangen ist, haben insbesondere arme Länder in Afrika und Lateinamerika weniger profitiert. In diesen Ländern findet die Reallokation – also die Umschichtung von Arbeit und Kapital hin zu produktiveren Sektoren und Unternehmen – kaum statt. In einigen Fällen scheint diese allokative Effizienz über den Zeitraum der Liberalisierung gar gefallen zu sein.

Diese Beobachtungen führen zu offensichtlichen Fragen. Wieso kommt der positive Reallokationseffekt in gewissen Ländern nicht zum Tragen? Welche Faktoren beeinflussen, ob eine stärkere Integration in die Weltwirtschaft die allokative Effizienz erhöht oder vermindert? Was muss getan werden, damit ein wichtiger Teil der vorteilhaften Auswirkungen des internationalen Handels nicht auf OECD-Länder und Schwellenländer in Asien beschränkt bleibt? Die wissenschaftliche Forschung ist dabei, Antworten auf diese komplexen Fragen zu liefern. Ein gemeinsames Forschungsprojekt unsererseits trägt dazu bei.[3] Wir studieren die Rolle schlecht funktionierender Kreditmärkte. Uns interessiert, wie sich eine Handelsliberalisierung – und der mit ihr einhergehende Anstieg des Konkurrenzdrucks – auf die Zuteilung von Kapital auf Sektoren und Firmen auswirkt, wenn die Kreditmärkte ihre Funktion nur unzulänglich erfüllen. Eine theoretische Analyse ist hierfür unabdingbar, bildet sie doch die Grundlage für empirische Studien und die Herleitung von Handlungsoptionen.

Kreditmärkte funktionieren oft nicht richtig

Der Fokus auf imperfekte Kreditmärkte ist naheliegend. Die oben erwähnte Erkenntnis, dass verschärfter Konkurrenzdruck die Effizienz erhöht, beruht auf der Voraussetzung, dass der Kreditmarkt – vereinfacht: das Bankensystem eines Landes – «funktioniert». Von einem funktionierenden Kreditmarkt spricht man, wenn die vorhandenen Ersparnisse mehrheitlich den produktivsten Firmen und Unternehmen mit erfolgversprechenden Geschäftsideen zur Verfügung gestellt werden. Dies mag in der Schweiz und anderen reichen Ländern der Fall sein.

Die Realität in armen Ländern sieht aber oft anders aus. Dort haben insbesondere kleinere Firmen kaum genügend Zugang zu Fremdkapital, auch wenn sie relativ produktiv sind oder erfolgversprechende Ideen in der Pipeline haben. Als Grundlage für die Kreditvergabe dienen oft nicht so sehr die Kriterien Produktivität und Potenzial, sondern das Ausmass an Sicherheiten, die einer Kreditvereinbarung zugrunde liegen. Dies geschieht natürlich nicht von ungefähr. Es widerspiegelt die Tatsache, dass in vielen armen Ländern die gerichtliche Durchsetzung unbesicherter Kreditverträge für die Gläubiger enorm zeitintensiv und teuer ist. Sicherheiten und langjährige Beziehungen spielen daher eine herausragende Rolle, und so fliesst das Kapital zu Unternehmen, die solches vorweisen können – auch dann, wenn diese nicht sehr produktiv sind und nur ein geringes Potenzial aufweisen.

Näher an der Realität modellieren

Die Annahme gut funktionierender Kreditmärkte ist also im Falle armer Entwicklungsländer in Afrika und Lateinamerika zweifellos zu weit von der Realität entfernt. Unsere theoretische Analyse geht deshalb von imperfekten Kreditmärkten aus. Wie immer, wenn wir vom Bild perfekt funktionierender Märkte abweichen, stellt sich die Frage, welche Form diese Abweichungen annehmen sollen. In unserem Fall: Welches sind zentrale, weitverbreitete Aspekte real existierender Kreditmärkte in armen Ländern? Wir folgen einem Ansatz, der zwei wichtige Implikationen hat. Erstens wird der Zugang eines Unternehmens zu Krediten hauptsächlich von dessen Eigenkapitalausstattung bestimmt; dies ist konsistent mit der Beobachtung, dass Sicherheiten in den Kreditmärkten armer Länder eine herausragende Rolle spielen. Zweitens erhalten Unternehmen mit mehr Gewinnpotenzial höhere Kredite. Diese zweite Implikation führt dazu, dass ein Anstieg der Kreditkosten den Zugang zu Fremdkapital erschwert – insbesondere für kleine Unternehmen, da deren Gewinne stark von den Kreditkosten abhängen.

Unser theoretischer Rahmen kombiniert diese Modellierung des Kreditmarkts mit weiteren Annahmen, die plausibel und in der Literatur weitverbreitet sind. So nehmen wir an, dass die Ausstattungen der Unternehmen mit Eigenkapital ungleich verteilt sind und dass produktivere Technologien einen höheren Kapitaleinsatz erfordern. Auch gestehen wir den Unternehmen einen beschränkten Preissetzungsspielraum zu. Handelsbarrieren nehmen die Form von Kosten an, die beim Import von Gütern anfallen und den Preis ausländischer Güter im Inland verteuern. Eine Liberalisierungsrunde bedeutet in diesem Rahmen eine beschränkte Reduktion dieser Handelskosten – und damit eine Verringerung des Preissetzungsspielraums der heimischen Unternehmen. Kurz: Eine Liberalisierung führt zu einem Anstieg des Konkurrenzdrucks.

Mithilfe dieses Modellrahmens untersuchen wir, wie sich eine Abfolge von Liberalisierungsrunden auf die Effizienz der Kapitalallokation und den Wohlstand auswirkt. Ist es möglich, dass – wie in einigen armen Ländern beobachtet – eine beschränkte Reduktion der Handelskosten die Effizienz der Kapitalallokation nicht verbessert, sondern gar vermindert? Falls ja, welche Mechanismen sind dafür verantwortlich? Und: Was würde dies für den Wohlstand des durchschnittlichen Haushalts bedeuten?

Die Effizienz kann abnehmen

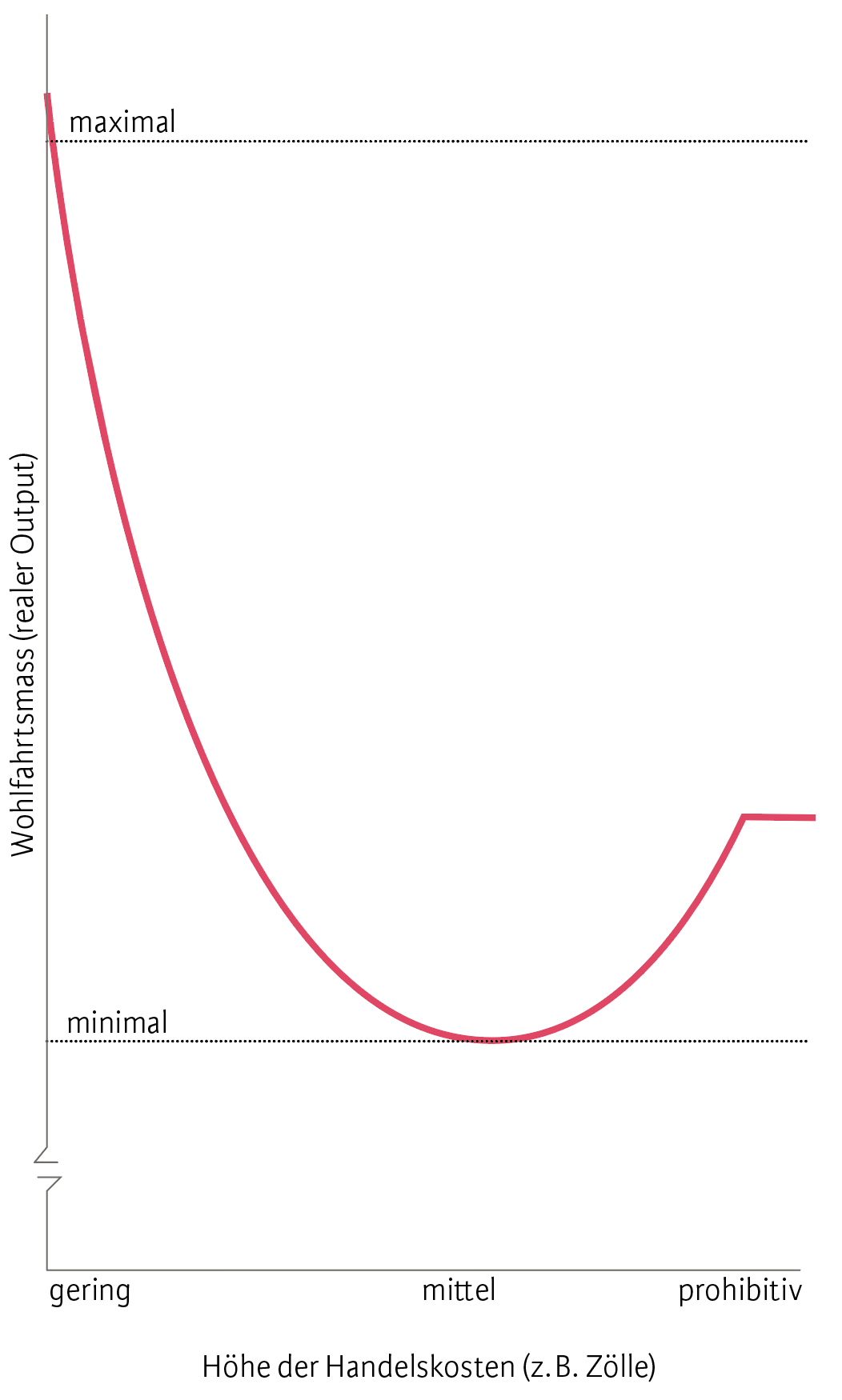

Wir stellen tatsächlich fest, dass eine beschränkte Reduktion der Handelskosten die Effizienz der Kapitalallokation verschlechtern kann. Dies ist ein Resultat, das in einem vergleichbaren Modell mit perfekt funktionierenden Kreditmärkten nicht auftreten könnte; in einem solchen würde die allokative Effizienz immer ansteigen. Das Resultat zeigt, wie zentral die Annahme perfekt funktionierender Kreditmärkte ist. Wie kommt es aber zustande? Betrachten wir zuerst eine Situation mit relativ hohen Handelskosten, wo die inländische Ökonomie in nur geringem Masse in die Weltwirtschaft integriert ist. Unter diesen Umständen haben inländische Firmen einen grossen Preissetzungsspielraum. Dies bedeutet, dass sie relativ hohe Preise setzen können, ohne dass die Nachfrage wegen steigender Importe kollabiert. Unternehmen mit geringer Eigenkapitalausstattung – typischerweise kleine Unternehmen – tun dies auch. Sie haben nur geringen Zugang zu Krediten und sind daher in ihrer Produktionskapazität eingeschränkt. Diese Einschränkung veranlasst sie, höhere Preise zu setzen, als sie dies bei besserem Zugang täten. Kommt es nun zu einer Liberalisierungsrunde, verringert sich dieser Preissetzungsspielraum. Die kleinen Unternehmen müssen die Preise senken, um die Kunden nicht an die ausländische Konkurrenz zu verlieren. Aber nicht nur dies. Um die besseren Möglichkeiten des Exports ins Ausland zu nutzen, erhöhen grosse Unternehmen ihre Kapitalnachfrage, was zu einem Anstieg der Kreditkosten führt. Für kleinere Unternehmen bedeutet dies, dass ihre Gewinnmargen gleichzeitig von zwei Seiten unter Druck kommen: tieferen Preisen und höheren Kreditkosten.

Diese Reduktion der Gewinnmargen hat Konsequenzen für den Zugang zu Krediten. Letzterer verschlechtert sich weiter—für einige kleinere Unternehmen so stark, dass sie die relativ grossen Investitionen in hoch produktive Fertigungstechniken nicht mehr stemmen können und gezwungen sind, mit weniger produktivem Equipment zu arbeiten. Somit erhöht sich die Gesamtzahl der kleineren Unternehmen mit tiefer Produktivität. Währenddessen fahren die grossen und produktiven Unternehmen ihre Investitionen hoch, um Exportmärkte stärker zu bedienen. Wir nennen diese Veränderung in der Produktionsstruktur des Inlands den «Polarisierungseffekt». Wenn die Anzahl der kleineren Firmen, die neu mit geringer Produktivität arbeiten, genügend gross ist, kommt es zu besagter Verringerung der allokativen Effizienz. Dieser Effekt kann so stark sein, dass trotz den tieferen Preisen für manche Güter die Wohlfahrt der Haushalte letztlich fällt. Doch selbst in einer Situation mit imperfekten Kreditmärkten zeitigt verstärkter Handel irgendwann positive Effekte. Wird mit einer Abfolge von Liberalisierungsschritten die vollständige Integration in die Weltwirtschaft erreicht, verbessert sich die allokative Effizienz klar. Dies deshalb, weil der starke Konkurrenzdruck auf dem Weltmarkt kleine Unternehmen mit tiefer Produktivität zum Aufgeben zwingt. Ausgehend von einem hohen Anfangsniveau, führt eine kleine Reduktion der Handelskosten zu einem Rückgang der Effizienz und damit der Wohlfahrt. Werden die Kosten aber sehr stark abgebaut, resultiert am Ende eine Verbesserung (siehe Abbildung).

Zusammenhang zwischen Handelskosten und Wohlfahrt in Ländern mit imperfekten Kreditmärkten

Quelle: Föllmi und Oechslin (2017) / Die Volkswirtschaft

Lokale Umstände beachten

Welche Schlüsse ziehen wir aus diesen Ergebnissen? Sicherlich unterstützen sie die Einsicht, dass die Effekte konkreter ökonomischer Reformen – hier: einer stärkeren Integration in den Weltmarkt – kontextspezifisch, also abhängig von den konkreten Rahmenbedingungen sind. Einfach gesagt: Was für die Schweiz bestens funktioniert, muss in Afrika südlich der Sahara nicht notwendigerweise in gleichem Ausmass erfolgreich sein (und umgekehrt). Ökonomische Reformen sollten daher nicht gemäss einer universellen Schablone angegangen werden, sondern müssen lokale Gegebenheiten berücksichtigen und womöglich kontextspezifische Begleitmassnahmen beinhalten. Falls der von uns identifizierte Mechanismus von empirischer Relevanz sein sollte, welche Gestalt könnten solche Begleitmassnahmen in Entwicklungsländern sinnvollerweise annehmen?

Eine kurzfristig praktikable Massnahme wäre, Liberalisierungsrunden mit der Einführung von sogenannten Subsidized-credit Schemes für kleinere und mittelgrosse Unternehmen einhergehen zu lassen. Solche subventionierten Kredite würden einen sprunghaften Anstieg der Kreditkosten für diese Unternehmen abfedern und so mithelfen, eine abrupte Verschlechterung des Zugangs zum Kreditmarkt abzuwenden. Ein solcher Fokus auf Massnahmen zugunsten kleinerer und mittelgrosser Unternehmen ist relativ neu, befasst sich doch ein grosser Teil der Literatur zu internationalem Handel und imperfekten Kreditmärkten mit spezifischen Problemen grosser, exportorientierter Unternehmen. Aus einer längerfristigen Perspektive sind für den Erfolg von Handelsliberalisierungen in Entwicklungsländern institutionelle Reformen hilfreich, die das Funktionieren der privaten Kreditwirtschaft für einen breiten Teil der Wirtschaft unterstützen. Dazu gehören Reformen des Gerichtswesens, die die Möglichkeit schaffen, Kreditvereinbarungen zwischen privaten Parteien rasch und kostengünstig durchzusetzen.

- Siehe z. B. Pavcnik (2002) sowie Melitz und Ottaviano (2008).

- McMillan, Rodrik und Verduzco-Gallo (2014).

- Föllmi und Oechslin (2017).