Die Schweizer Wirtschaft ist in den letzten Jahren mit aussergewöhnlich herausfordernden globalen Rahmenbedingungen konfrontiert gewesen. Nach gängiger Meinung hat sie die vielfältigen Härtetests überraschend gut gemeistert. Besonders gilt dies für den Nachfrageschock während der globalen Wirtschaftskrise 2009 und den Kostenschock durch die Frankenaufwertung. Ist die Schweiz damit aber tatsächlich als besonders resilient einzuordnen? Das Forschungsinstitut BAK Economics (BAK) hat dies im Auftrag des Staatssekretariats für Wirtschaft (Seco) untersucht.[1]

Unter Resilienz wird die Fähigkeit einer Volkwirtschaft verstanden, realwirtschaftliche Schocks mit möglichst geringen Wohlfahrtsverlusten absorbieren zu können. Es handelt sich somit um einen relativen Begriff, weshalb es zur Einordnung einer geeigneten Bezugsgrösse und eines geeigneten Bezugszeitraums bedarf.

Erste Hinweise zum Resilienzgrad geben Beobachtungen tatsächlich erfolgter Entwicklungen aus der Vergangenheit. Ein Vergleich anhand historischer Daten wird allerdings immer durch spezifische Mess- und Identifikationsprobleme erschwert. Um unverzerrte Aussagen zu erhalten, bedürfte es eines Laborversuchs, welcher die Wirkung identischer realwirtschaftlicher Schocks für einzelne Volkswirtschaften separiert und vergleicht. In der makroökonomischen Analyse sind solche Experimente nicht möglich, und die Ergebnisse «natürlicher» Experimente sind durch die Vielzahl der Einflussfaktoren ebenfalls nur sehr eingeschränkt nutzbar.

Abhilfe können Simulationsrechnungen mit makroökonomischen Strukturmodellen schaffen, wie sie auch den Kern unserer Analysen zur Einordnung der Resilienz der Schweizer Volkswirtschaft im internationalen Vergleich bildeten. Als Resilienzmass diente der kumulierte Wohlfahrtsverlust über drei Jahre gemessen am realen Bruttoinlandprodukt (BIP). Der Schock wirkt dabei auf die jeweilige Volkswirtschaft in einem konjunkturneutralen Zustand.

Kosten- und Nachfrageschock

Im Zentrum unserer Untersuchung stand die Frage, wie einzelne Volkswirtschaften auf gleichgeartete aussenwirtschaftliche Schocks reagieren. Als Analyseinstrument kam das von BAK in Zusammenarbeit mit Oxford Economics betreute «Global Economic Model» zum Einsatz. Konkret haben wir für rund 40 Länder die Wohlstandseinbussen berechnet, welche auf aussenwirtschaftliche Schocks folgen.

Angelehnt an die Erfahrungen im Zusammenhang mit der Weltwirtschaftskrise, überprüften wir zwei unterschiedliche Typen von Schocks: Erstens simulierten wir einen Kostenschock durch eine exogen vorgegebene nominelle Aufwertung der eigenen Währung von 10 Prozent. Zweitens simulierten wir einen Nachfrageschock mit einem exogenen Rückgang der ausländischen Nachfrage von rund 13 Prozent – was in etwa dem Einbruch des Nachfragepotenzials in vielen Industrieländern und aufstrebenden Volkswirtschaften im Jahr 2009 entspricht.

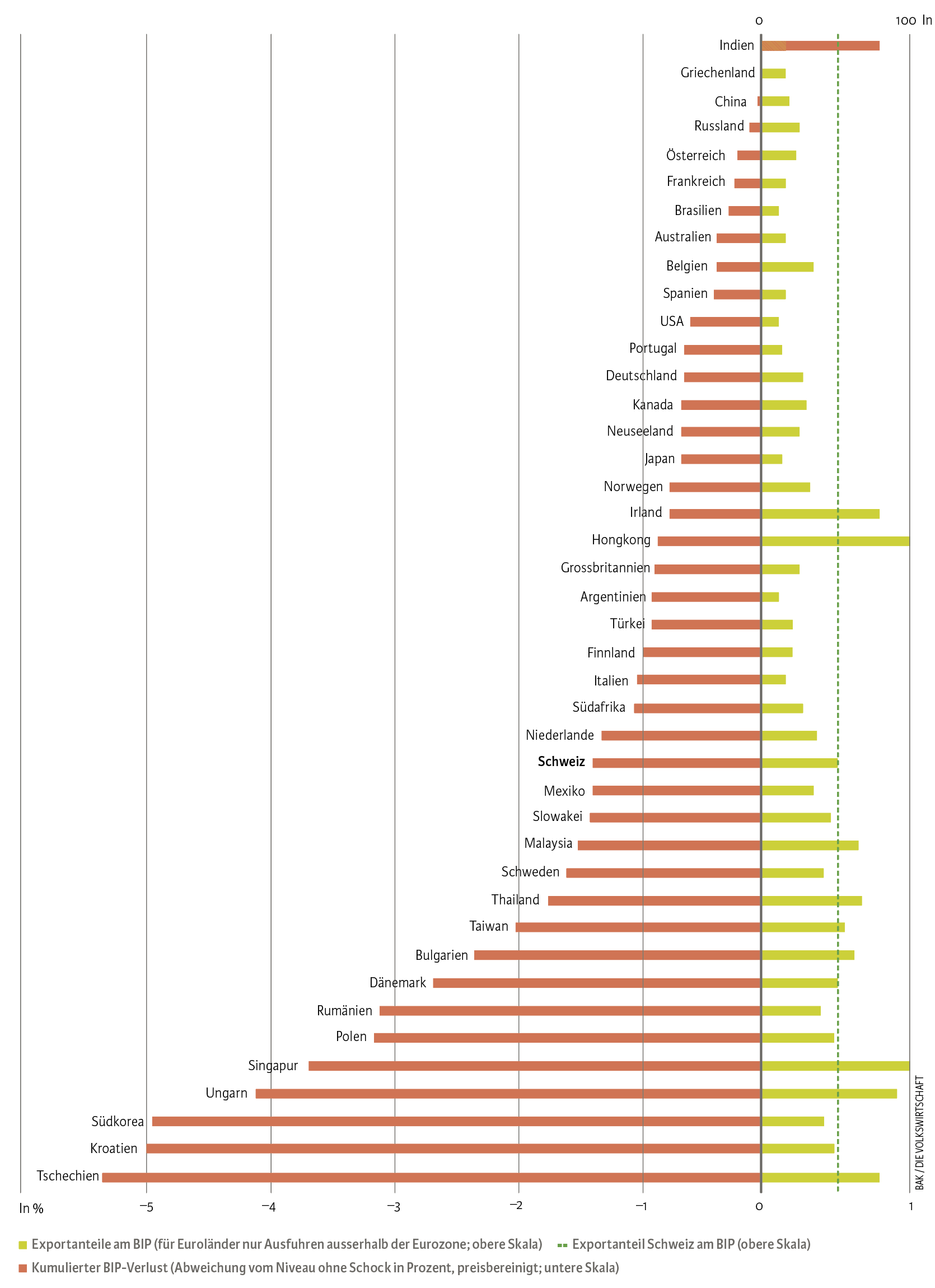

Schweiz im Mittelfeld – aber kein Mittelmass

Der im Modell berechnete Resilienzgrad der Schweizer Volkswirtschaft gegenüber einem Währungsschock liegt im unteren Mittelfeld der betrachteten Länder (siehe Abbildung). Bei einer Frankenaufwertung von 10 Prozent sinkt das BIP-Niveau im Beobachtungszeitraum im Durchschnitt um 1,4 Prozent.

Das Ergebnis ist jedoch keineswegs als mittelmässig zu bewerten, da zu berücksichtigen ist, dass es sich bei der Schweiz um eine kleine, sehr offene Volkswirtschaft handelt (siehe grünen Balken in der Abbildung). Eine höhere Resilienz als die Schweiz weisen mit Ausnahme von Irland und Hongkong fast nur Länder auf, bei denen die Exporte eine deutlich geringere Bedeutung für die Gesamtwirtschaft haben – während gleichzeitig zahlreiche Länder mit tieferen Exportintensitäten eine geringere Resilienz aufweisen. Dieses Ergebnis zeigt sich noch stärker in unseren Simulationsrechnungen zur Resilienz gegenüber einem globalen Nachfrageschock. So weist die Schweiz hier beispielsweise auch eine höhere Resilienz als Deutschland und Japan auf – beides zwei grosse und international sehr wettbewerbsfähige Volkswirtschaften.

Modellsimulation: Aufwertungsschock (+10%)

Anmerkung: Dargestellt sind die Ergebnisse der Simulationsrechnungen zum Aufwertungsschock für alle betrachteten Länder. Die orangen Balken geben den Resilienzgrad wider, sprich den kumulierten BIP-Verlust gegenüber einer Situation ohne Aufwertungsschock. Je weniger stark der Balken im negativen Bereich liegt, desto grösser die Resilienz der Volkswirtschaft.

Quelle: BAK / Die Volkswirtschaft

Unterschiede zwischen Gütern und Dienstleistungen

Als besonders widerstandsfähig haben sich die Güterexporte erwiesen. Das um Preiseffekte bereinigte Niveau liegt hier im Schnitt der drei Simulationsjahre lediglich um 1,4 Prozent tiefer als ohne Aufwertung. Damit geben sich die Güterexporte resilienter als in vielen anderen Ländern. Demgegenüber ist die Währungsresilienz der Dienstleistungsexporte im unteren Bereich des Ländervergleichs einzuordnen (durchschnittlicher Niveauverlust über drei Jahre rund 3%). Zudem erweisen sich die Wirkungen der Aufwertung hier als deutlich persistenter.

Das gute Abschneiden der Güterausfuhren ist nicht zuletzt im Zusammenhang mit der Bedeutung des Pharmasektors zu sehen, dessen Nachfrage wenig preiselastisch reagiert. Bei den deutlich sensibleren Dienstleistungsexporten dürfte hingegen ein stärkerer Preiswettbewerb herrschen, was gerade ein Hochlohnland wie die Schweiz vor grosse Herausforderungen stellt. Hinzu kommen bei Letzteren die geringen Möglichkeiten, das hohe Währungsrisiko durch günstigere Vorleistungen abzufedern, was sich ebenfalls negativ auf den Resilienzbefund auswirkt. Das gilt insbesondere mit Blick auf den Schweizer Tourismussektor.

Drei Resilienzmerkmale

Auf der Basis unserer Simulationsrechnungen haben wir Faktoren identifiziert, welche die Resilienz einer Volkswirtschaft begünstigen. Die kleine Zahl an Beobachtungen lässt zwar keine umfassende und abschliessende Analyse zu, dennoch zeigt sich: Eine wichtige Rolle für die Widerstandsfähigkeit einer Wirtschaft spielen sowohl bei einem Nachfrage- als auch bei einem Währungsschock die Strukturen. Wie oben bereits diskutiert, macht erstens ein hoher Exportanteil eine Volkswirtschaft anfälliger für aussenwirtschaftliche Schocks. Zweitens schwächt ein grosser Anteil des verarbeitenden Gewerbes im Allgemeinen die Resilienz, und drittens ist die Grösse einer Volkswirtschaft positiv mit ihrer Resilienz verknüpft.

Alle drei Merkmale weisen auch untereinander einen starken Zusammenhang auf – eine weitere Identifikation der kausal relevanten Zusammenhänge war mit der verfügbaren Datenlage jedoch nicht möglich. Positive Verbindungen zur Resilienz lassen sich bei einem Währungsschock zudem für ein hohes Wohlstandsniveau aufzeigen. Bei einem Nachfrageschock wiederum wirken sich zusätzlich ein möglichst hoher Anteil der Exporte in etablierte Industrieländer sowie ein hoher Anteil der Staatsausgaben in Relation zum BIP positiv auf die Resilienz aus.

Für weitere Faktoren wie beispielsweise die politischen Rahmensetzungen, die Forschungsintensität einer Volkswirtschaft sowie die Regulierungsintensität auf den Arbeits- und Produktmärkten konnte jedoch kein signifikanter und stabiler Zusammenhang mit dem Resilienzmass beobachtet werden. Dies könnte auch damit begründet sein, dass die Wirkungsrichtung zumindest in der kurzen Frist nicht immer eindeutig ist. Beispielsweise stärkt ein flexibler Arbeitsmarkt die Anpassungsfähigkeit nach einem Schock, dies jedoch vor allem in der mittelfristigen Perspektive. Kurzfristig könnte sich die Flexibilität hingegen sogar negativ auswirken (zum Beispiel auf den privaten Konsum) und damit das hier gemessene Resilienzmass verschlechtern.

Es gibt somit einige Faktoren, vorrangig in Verbindung mit den Exportstrukturen, die die Resilienz einer Volkswirtschaft begünstigen beziehungsweise schwieriger machen können. Es sollte hieraus jedoch nicht geschlossen werden, dass die übrigen Faktoren unwichtig wären. Denn es ist durchaus möglich, dass die Bedeutung politischer Rahmenbedingungen für die Resilienz einfach aufgrund der schwachen Informationslage nicht erkannt werden kann. Hinzu kommt, dass hier nur bestimmte Schocks und eine sehr spezifische Definition von Resilienz zur Anwendung kamen.

Und schliesslich ist es auch möglich, dass die Wirkungsentfaltung mehr Zeit benötigt: In diesem Fall sind die Faktoren zwar für die hier definierte konjunkturelle Widerstandsfähigkeit gegenüber externen Schocks von weniger grosser Bedeutung, können sich für die längerfristige Fähigkeit zur Anpassung an neue Gegebenheiten jedoch trotzdem durchaus als wichtig erweisen.

- BAK Economics (2017), Resilienz der Schweizer Volkswirtschaft: Befunde und ursächliche Faktoren anhand modellgestützter Simulationen und ökonometrischer Analysen, Studie im Auftrag des Seco.