Es ist weitgehend unumstritten, dass die Unterkapitalisierung der grossen, international tätigen Banken eine wichtige Ursache für die Finanzkrise von 2007/08 war. Als Reaktion darauf haben die Aufsichtsbehörden die Banken gezwungen, ihr Eigenkapital massiv zu erhöhen. Allerdings gehen die Meinungen über die richtige Höhe des Bankenkapitals weit auseinander. Die Ökonomin Anat Admati und der Ökonom Martin Hellwig fordern in einem viel beachteten Buch[1], das Eigenkapital der Banken auf rund 20 bis 30 Prozent ihrer Aktiva zu erhöhen. Das wäre rund vier bis sechs Mal höher als die aktuellen Vorgaben für systemrelevante Banken, wie sie der Basler Ausschuss für Bankenaufsicht (BCBS) im Rahmen von Basel III ab 2019 vorschreibt. Auf der anderen Seite klagen Bankenvertreter bereits heute zunehmend über zu hohe regulatorische Eigenkapitalanforderungen, die den globalen wirtschaftlichen Aufschwung behindern. Doch wo liegen die optimalen Eigenkapitalanforderungen?

In einer Studie untersuchen wir empirisch die volkswirtschaftlich optimalen Eigenkapitalanforderungen für die beiden global systemrelevanten Banken aus der Schweiz (Global Systemically Important Banks, G-SIB) – die Credit Suisse und die UBS.[2] Um die volkswirtschaftlichen Kosten von höheren Eigenkapitalanforderungen zu berechnen, schätzen wir mit Daten aus den Jahren 2001–2015 die Beziehung zwischen dem Eigenkapital der Banken, dem Unternehmensrisiko und der Eigenkapitalrendite. Dabei berücksichtigen wir das Modigliani-Miller-(MM)-Theorem der Irrelevanz der Kapitalstruktur (siehe Kasten). Zur Berechnung des Nutzens ziehen wir Schweizer Daten seit 1881 heran und identifizieren vier schwere Bankenkrisen in den Jahren 1911, 1931, 1991 und 2007/08, die mit jeweils hohen volkswirtschaftlichen Kosten verbunden waren.

Strengere Too-big-to-fail-Regulierung

«Going Concern» bedeutet, dass eine Bank über genügend Eigenkapital verfügt, um Verluste bei laufender Geschäftstätigkeit decken zu können. Dieses Kapital setzt sich zusammen aus dem harten Common-Equity-Tier1-Kapital (CET1) und zusätzlicher Tier1-Kapitalqualität (AT1). Im Gegensatz dient «Gone Concern»-Kapital dazu, eine Bank bei Insolvenz zu rekapitalisieren. Dieses kann aus Fremdkapital bestehen, das unter bestimmten Bedingungen in Eigenkapital gewandelt wird. Gemäss der revidierten Schweizer Too-big-to-fail-(TBTF)-Regulierung für G-SIB von Oktober 2015 müssen die beiden Schweizer Grossbanken für den «Going Concern» bis Ende 2019 Eigenkapital in der Höhe von 5 Prozent des Gesamtengagements (sogenannte Leverage Ratio) bzw. von 14,3 Prozent des risikogewichteten Engagements halten (sogenannte RWA-Quote). Zusätzlich sollen die Banken bis 2019 für die Sanierung oder die geordnete Abwicklung «Gone Concern»-Kapital von 5 Prozent des Gesamtengagements aufbauen.[3]

Das sind substanzielle Erhöhungen des Bankenkapitals im Vergleich zur vorangegangenen TBTF-Regulierung mit einer Leverage Ratio von 3,12 Prozent und einer RWA-Quote von 10 Prozent für den «Going Concern». Diese Erhöhungen sollten gemäss dem Schlussbericht der Expertengruppe zur Weiterentwicklung der Finanzmarktstrategie die Schweiz in den Kreis der Länder mit den strengsten Kapitalerfordernissen einreihen. Bei der Bestimmung der Eigenkapitalanforderungen hat sich die Schweiz im Wesentlichen an den Regulierungen anderer Länder orientiert. Die Frage, was denn aus volkswirtschaftlicher Sicht die optimalen Kapitalanforderungen wären, ist dadurch jedoch noch nicht beantwortet.

Volkswirtschaftliche Kosten und Nutzen

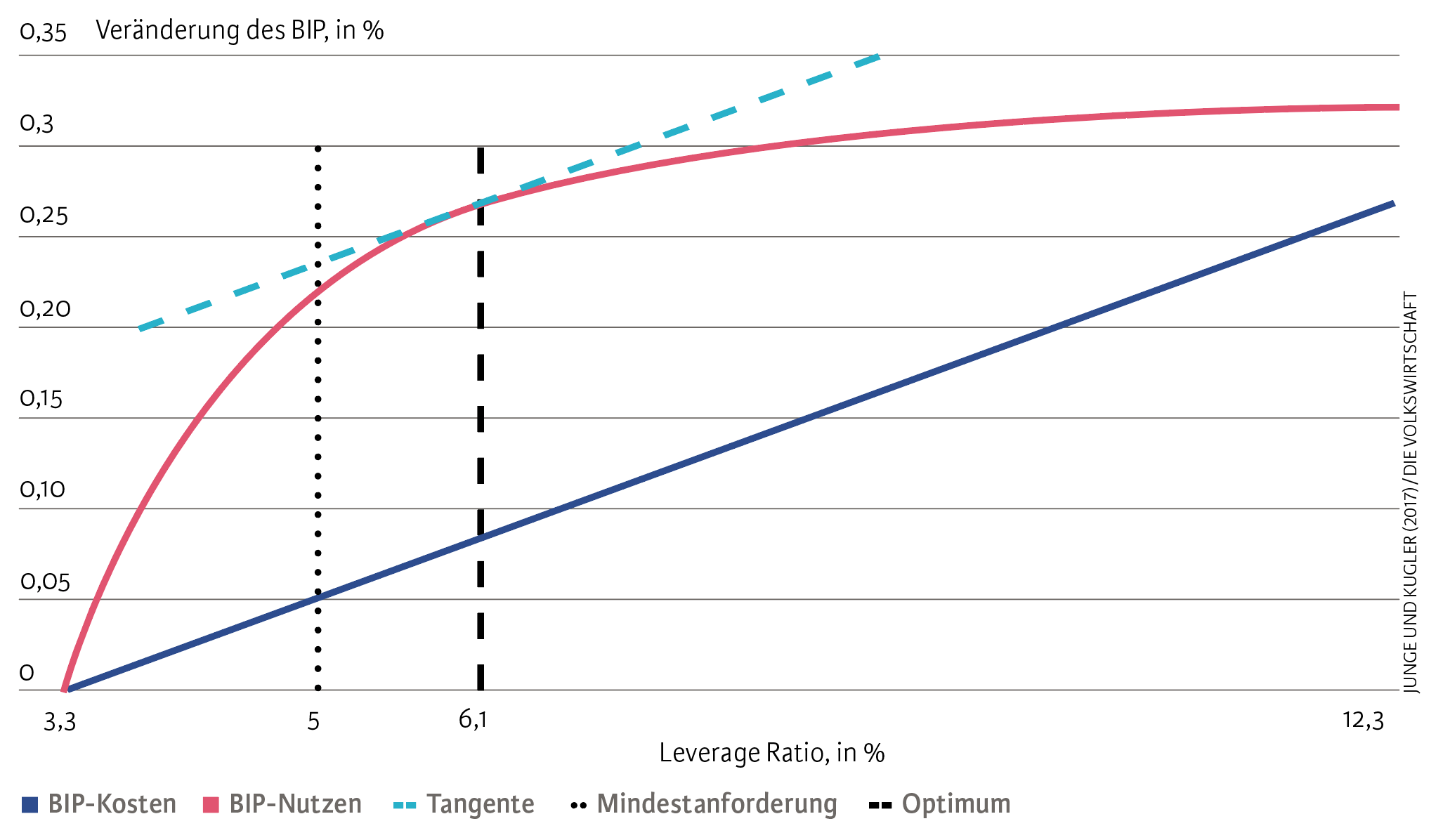

Der Nutzen einer höheren Eigenkapitalfinanzierung besteht darin, die Wahrscheinlichkeit von Bankenkrisen zu reduzieren. Geht man von einer Leverage Ratio von 3,3 Prozent[4] aus, steigt der Nutzen zusätzlicher Eigenkapitalanforderungen zunächst steil an. Ab rund 6 Prozent wird die Nutzenkurve jedoch zunehmend flacher, danach führt sie nur noch zu moderaten Nutzengewinnen (siehe Abbildung 1). Dieser Verlauf ist ein direktes Resultat der geschätzten Wahrscheinlichkeit von Bankenkrisen und reflektiert die Erfahrung, dass leichte Bankenkrisen häufiger auftreten, während schwere Bankenkrisen seltener sind und zur Bekämpfung sehr viel mehr Eigenkapital erfordern. Folglich nimmt der Grenznutzen im Verhältnis zur Leverage Ratio kontinuierlich ab.

Andererseits führt eine Erhöhung der Leverage Ratio auch zu Kosten, wie etwa zu einem linearen Anstieg der aggregierten Finanzierungskosten bei den Banken. Damit steigen die Kreditzinsen, da die billigere Schuldenfinanzierung durch eine teurere Eigenkapitalfinanzierung ersetzt wird, und so fällt der BIP-Wachstumspfad auf ein niedrigeres Niveau.[5]

Der Trade-off zwischen langfristigen BIP-Gewinnen und -Verlusten erlaubt es, die optimalen Eigenkapitalanforderungen zu schätzen.[6]

Abb. 1: Kosten und Nutzen höherer Eigenkapitalanforderungen von «Going Concern»-Tier1-Kapital

Optimale Eigenkapitalanforderungen

Das optimale Niveau der Eigenkapitalanforderungen ist erreicht, wenn der Nettonutzen – Nutzen minus Kosten – maximiert wird. Gemäss unseren Berechnungen liegt die maximale Distanz zwischen Kosten und Nutzen bei einer Leverage Ratio für den «Going Concern»-Tier1 bei 6,1 Prozent (siehe Abbildung 1). Demgegenüber sieht die TBTF-Gesetzgebung mit einer minimalen Leverage Ratio von 5 Prozent für die beiden Grossbanken einen rund 1 Prozentpunkt niedrigeren Wert vor. Auch die Berechnungen für das harte, verlusttragende Kernkapital (CET1) ergeben eine höhere optimale Leverage Ratio von 4,4 Prozent. Zum Vergleich: Bei der TBTF-Mindestanforderung liegt die Leverage Ratio bei 3,5 Prozent.

Bei unserer Analyse wird nicht berücksichtigt, dass die Grossbanken nochmals Kapital in Höhe von 5 Prozent des Gesamtengagements für den «Gone Concern»-Fall halten müssen. Wir sind der Meinung, dass damit weder die Wahrscheinlichkeit von Bankenkrisen noch die BIP-Verluste im Krisenfall wesentlich beeinflusst werden: Das «Gone Concern»-Kapital ist der Auflösung und der Abwicklung von Konzernteilen vorbehalten und steht nicht für den «Going Concern» zur Verfügung. Mit anderen Worten: Dieses Kapital wird erst freigesetzt, wenn die Krise und die mit ihr verbundenen volkswirtschaftlichen Verluste schon da sind. Es ist also nur für die Frage relevant, wer die direkten betriebswirtschaftlichen Verluste einer Bankenabwicklung trägt.[7] Zudem gibt es erhebliche Unterschiede in der Qualität zwischen «Going Concern»- und «Gone Concern»-Kapital. Letzteres kann aus Fremdkapital bestehen, das im Krisenfall in Eigenkapital gewandelt wird, wie etwa bei einem Bail-in, wo die Gläubiger die Kosten einer Bankenrettung mittragen müssen. Angesichts der negativen Erfahrungen der Finanzkrise mit der Verlusttragfähigkeit von Fremdkapital und mangelnden Erfahrungen mit Bail-in-Instrumenten ist einige Skepsis angebracht, ob das «Gone Concern»-Kapital im Krisenfall tatsächlich die Bankenverluste absorbiert.

Sensitivitätsanalyse

Die entscheidenden Parameterwerte wie beispielsweise die Stärke des MM-Effekts und der BIP-Verluste bei Bankenkrisen sind so weit wie möglich ökonometrisch geschätzt worden und daher mit zufälligen Schätzfehlern behaftet. Um deren Auswirkungen auf die Bestimmung der optimalen Leverage Ratio auszuloten, wurde diese auch für andere Kosten/Nutzen-Parameterkombinationen, die nach statistischen Kriterien möglich sind, berechnet. Insgesamt ergeben sich daraus 324 Kombinationen. Die niedrigste optimale Leverage Ratio beträgt 3,72 Prozent (bei einem MM-Effekt von null und einem BIP-Verlust von 10%) und die höchste 8,75 Prozent (bei einem MM-Effekt von 67% und einem BIP-Verlust von 28%) (siehe Abbildung 2). Der Median ist 5,7 Prozent und liegt damit ebenfalls über den heutigen TBTF-Mindestanforderungen von 5 Prozent. Ebenso ist es bei den Berechnungen für das harte Kernkapital CET1: Auch hier liegt der Median mit 4,1 Prozent über der aktuellen TBTF-Anforderung von 3,5 Prozent.

Abb. 2: Verteilung Optimaler Too-big-to-fail-Leverage-Ratios für «Going Concern»-Tier1-Kapital

Anmerkung: Die Abbildung zeigt die berechneten Optima von alternativen (statistisch relevanten oder plausiblen) Parameterwerte für BIP-Kosten und -Nutzen.

Quelle: Kugler und Junge (2017) / Die Volkswirtschaft

Optimum leicht höher

Unsere Studie zeigt, dass die volkswirtschaftlich optimalen Leverage Ratios und Kapitalquoten (RWA) für die Schweizer G-SIB über den ab 2019 gültigen TBTF-Anforderungen liegen. Bei den Kapitalquoten für Tier1 sowie für das harte Kernkapital CET1 beträgt die Differenz rund 2,5 Prozentpunkte (siehe Tabelle).

Unsere Untersuchung zeigt aber auch, dass die optimalen Eigenkapitalanforderungen deutlich unter den 20–30 Prozent der Bankaktiva liegen, die Admati und Hellwig vorschlagen. Gemäss unseren Analysen rührt das nicht von den Kostenfolgen höherer Eigenkapitalanforderungen her, die für die Schweiz gemäss den Erwartungen von Admati und Hellwig wegen des MM-Effekts nur schwach sind. Der entscheidende Faktor liegt in der Konkavität der Nutzenfunktion: Zwar ist der Grenznutzen höherer Eigenkapitalanforderungen bei niedrigen Leverage Ratios anfänglich sehr hoch, ab einer Leverage Ratio von 6 Prozent für Tier1-Kapital bzw. von rund 4,5 Prozent für CET1-Kapital nimmt er jedoch schnell ab.

Optimale und tatsächliche Anforderungen für global systemrelevante Schweizer Banken (G-SIB)

| «Going Concern»-Kapital | |||

| Basel III Tier1 | Basel III CET1 | ||

| Leverage Ratios | Optimum | 6,1% | 4,4% |

| tatsächliche Mindestanforderung | 5,0% | 3,5% | |

| Kapitalquoten (RWA-Quoten) | Optimum | 17,0% | 12,5% |

| tatsächliche Mindestanforderung | 14,3% | 10,0% | |

Anmerkung: Da das Too-big-to-fail-Regime eine feste Beziehung zwischen den Mindestanforderungen der Leverage Ratio und der risikogewichteten Kapitalquote etabliert hat, lassen sich die Ergebnisse in risikogewichtete Kapitalquoten umrechnen.

Quelle: Junge und Kugler (2017) / TBTF-Eigenmittelverordnung / Finma (2015) / Die Volkswirtschaft

Unsere Ergebnisse, die auf einer Vielzahl von Modellannahmen und -schätzungen beruhen, bieten eine wichtige, zusätzliche Perspektive für die Bestimmung der angemessenen Höhe des Eigenkapitals. Diese sollte neben anderen Ansätzen wie internationalem Benchmarking oder Wettbewerbsüberlegungen berücksichtigt werden.

- Siehe Admati und Hellwig (2014).

- Siehe Junge und Kugler (2017).

- Siehe Finma (2015).

- Die Ausgangsbasis der Leverage Ratio von 3,3% entspricht der durchschnittlichen Leverage Ratio der G-SIB zwischen 2013 und 2015. Die optimale Leverage Ratio ist nicht von der gewählten Ausgangsbasis abhängig.

- Die Steigung der Kostenfunktion hängt vom Grad der Gültigkeit des MM-Theorems ab: Sie ist null bei 100% Gültigkeit des Theorems. Bei einer partiellen Gültigkeit des Theorems ist sie umso geringer, je stärker der MM-Effekt ist. Der mit unseren Daten geschätzte MM-Effekt von rund 50% führt zu einer mittleren Steigung.

- Der methodische Ansatz ist nicht neu: siehe z. B. Miles et al (2012) sowie Junge und Kugler (2012).

- Siehe Vickers (2016). Einzelne Studien haben den Versuch unternommen, «Gone Concern»-Kapital bei der Berechnung der Krisenprävention zu berücksichtigen, indem sie anscheinend pauschal die erwarteten Verluste reduzieren. Siehe etwa Bank of England (2015) sowie Fender und Lewrick (2016).