Im Klimaübereinkommen von Paris hat sich die internationale Staatengemeinschaft zu drei Zielen verpflichtet. So soll erstens der globale Temperaturanstieg gegenüber der vorindustriellen Zeit auf deutlich unter zwei Grad begrenzt werden (im Weiteren 2-Grad-Klimaziel genannt). Zweitens soll die Fähigkeit der Staaten zur Anpassung an unvermeidbare Klimaauswirkungen erhöht werden, und drittens sollen neu auch die Finanzflüsse klimaverträglich ausgerichtet werden. Mit klimaverträglichen Investitionen ist gemeint, dass einerseits mehr in umweltfreundliche und zukunftsträchtige Technologien und Energieträger sowie andererseits weniger in treibhausgasintensive investiert wird.

Seit dem 5. November 2017 ist die Schweiz Mitglied des Übereinkommens. Als Vertragspartei muss sie die Ziele in nationales Recht überführen und künftig über den Stand der nationalen Umsetzung Bericht erstatten. Dafür ist eine Totalrevision des CO2-Gesetzes für die Zeit nach 2020 vorgesehen. Für die Schweiz ist das dritte Ziel nicht unbedeutend: Mit einem Anteil von über 9 Prozent am Bruttoinlandprodukt ist der Finanzplatz ein wichtiger Sektor für die Volkswirtschaft.[1] Einzelne Investitions- und Finanzierungsentscheide der Finanzmarktakteure können sich indirekt auf das Klima auswirken. In der Vernehmlassung zur Revision des CO2-Gesetzes hat der Bundesrat vorgeschlagen, das Ziel der klimaverträglichen Finanzflüsse aus dem Übereinkommen von Paris durch freiwillige Massnahmen der Finanzakteure umzusetzen. Der Bund unterstützt die Branche dabei mit Grundlagenarbeiten.

Klima und Finanzmarkt

Investitionsentscheide können den Übergang zu einer klimaverträglichen Weltwirtschaft mehr oder weniger unterstützen. Beispielsweise sind solche Entscheide zur Energieversorgung mitentscheidend, wie viele Treibhausgase zukünftig emittiert werden. Umgekehrt kann der Klimawandel Implikationen für den Finanzmarkt haben (siehe Abbildung 1). So können Klimaauswirkungen wie Überschwemmungen und Hitzeperioden – wie sie bereits bei einer Erwärmung von bis zu 2 Grad Celsius gegenüber vorindustrieller Zeit prognostiziert werden – Vermögenswerte tangieren. In der Finanzbranche spricht man in diesem Zusammenhang von physischen Klimarisiken.

Abb. 1: Klimarisiken für Finanzmarktakteure

Bei einem Klimawandel von 4 bis 6 Grad – respektive, wenn gefährliche Störungen des Klimasystems nicht genügend vermindert werden können – sind die prognostizierten Werteverluste massiv höher, als wenn eine Eindämmung auf unter 2 Grad gelingt. Um die globale Erwärmung unter dieser kritischen Schwelle zu begrenzen, ist eine weitgehende Dekarbonisierung von Wirtschaftszweigen wie Energieerzeugung, Industrie, Transport und Gebäuden spätestens in der zweiten Hälfte des Jahrhunderts notwendig.

Werden weltweit stringente Massnahmen ergriffen, die beispielsweise den Verbrauch fossiler Energien direkt verteuern oder einschränken, können betroffene Firmen an Wert verlieren. Diese sogenannten Transitionsrisiken sind unterschiedlich hoch, je nachdem, ob die klimaverträgliche Ausrichtung in den betroffenen Wirtschaftszweigen sanft oder abrupt stattfindet. Mit anderen Worten: Wenn Produktions- und Investitionspläne heute mit einem 2-Grad-Szenario übereinstimmen, deutet dies auf einen sanften Übergang hin. Wenn diese Pläne heute aus Klimasicht jedoch eine Fehlausrichtung zeigen, ist die Wahrscheinlichkeit gross, dass die Anpassung plötzlich und schnell stattfinden wird und so Vermögenswerte gefährdet werden.[2]

Portfoliotests mit 2-Grad-Szenario-Modell

Vor diesem klimapolitischen Hintergrund haben das Bundesamt für Umwelt (Bafu) und das Staatssekretariat für internationale Finanzfragen (SIF) freiwillige Pilottests initiiert. Ab April 2017 konnten alle Schweizer Pensionskassen und Versicherungen eine kostenlose und vertrauliche Analyse ihrer Aktien- und Unternehmensanleihenportfolios im Hinblick auf das 2-Grad-Klimaziel des Übereinkommens von Paris durchführen lassen.

Das Projekt wurde vom Pensionskassenverband (Asip) und dem Versicherungsverband (SVV) unterstützt und vom global ausgerichteten Thinktank 2° Investing Initiative durchgeführt. Das dabei eingesetzte Modell[3] ist hauptsächlich mithilfe von Forschungsmitteln der EU erarbeitet worden. Es basiert auf dem 2-Grad-Szenario der Internationalen Energieagentur[4], welche regionale Technologie- und Dekarbonisierungspfade für die besonders klimarelevanten Wirtschaftssektoren bereitstellt. Diese umfassen die Förderung fossiler Energien, die Stromerzeugung, den Transport (Automobilproduktion, Schifffahrt, Flugverkehr) sowie die Zement- und die Stahlindustrie.

Dieser sogenannte 2-Grad-Benchmark zeigt beispielsweise für den Stromerzeugungssektor, wie viel Gigawatt Strom in den Jahren 2020, 2030 und 2050 in den einzelnen Weltregionen aus erneuerbaren Quellen stammen muss und wie viel noch aus fossilen Quellen produziert werden darf, damit die Klimaerwärmung unter 2 Grad gegenüber vorindustrieller Zeit stabilisiert werden kann. Die Investitions- und Produktionspläne der in den Portfolios gehaltenen Firmen für die kommenden fünf Jahre werden dann mit diesem Benchmark verglichen. Dadurch kann ermittelt werden, wie viel Strom aus Kohle oder erneuerbarer Energie «in den Portfolios» ausgebaut bzw. verringert wird oder wie viele Autos mit Benzin- oder Elektromotoren voraussichtlich hergestellt werden.

Durch die Fokussierung auf die klimarelevanten Wirtschaftssektoren deckt die Analyse zwar nur einen Teil eines typischen Pensionskassen- oder Versicherungsportfolios ab. Die erwähnten Branchen sind allerdings für hohe 70 bis 90 Prozent der Treibhausgasemissionen der jeweiligen Portfolios verantwortlich. Mit relativ kleinen Veränderungen in den Portfolios oder der Diskussion mit wenigen produzierenden Firmen über ihre künftige Ausrichtung könnten bereits potenziell signifikante Klimawirkungen erreicht werden.

Rund 80 Pensionskassen und Versicherungen haben freiwillig an diesem Test teilgenommen. Damit konnten rund zwei Drittel der Aktien und Unternehmensanleihen aller Schweizer Pensionskassen und Versicherungen auf ihre Klimaverträglichkeit getestet werden. Nach Fertigstellung – voraussichtlich noch Ende dieses Jahres – wird das Modell unlizenziert im Markt zur Verfügung stehen.[5]

2-Grad-Ziel noch nicht in Sicht

Die untersuchten Portfolios zeigen insgesamt grosse Lücken zum angestrebten 2-Grad-Ziel auf. Die in den Portfolios gehaltenen Kohle- und Gaskraftwerke, Öl- und Gasförderer sowie Autoproduzenten prognostizieren sogar einen zusätzlichen Ausbau ihrer CO2-intensiven Technologien. Gleichzeitig mangelt es an Investitionen in CO2-arme Alternativen wie erneuerbare Energien, Elektro- und Hybridfahrzeuge. Auch zur Dekarbonisierung der Luft- und der Schifffahrt sowie der Zement- und der Stahlindustrie sind zusätzliche Investitionen nötig.

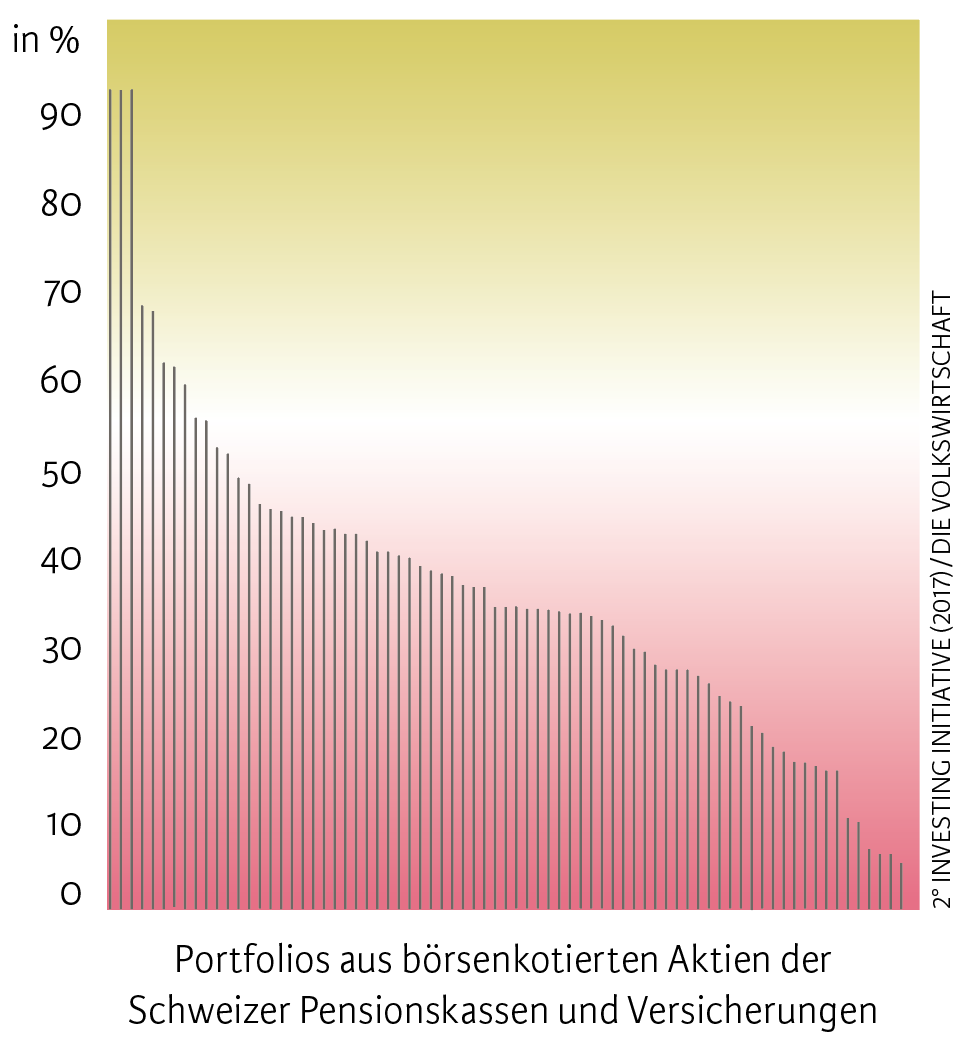

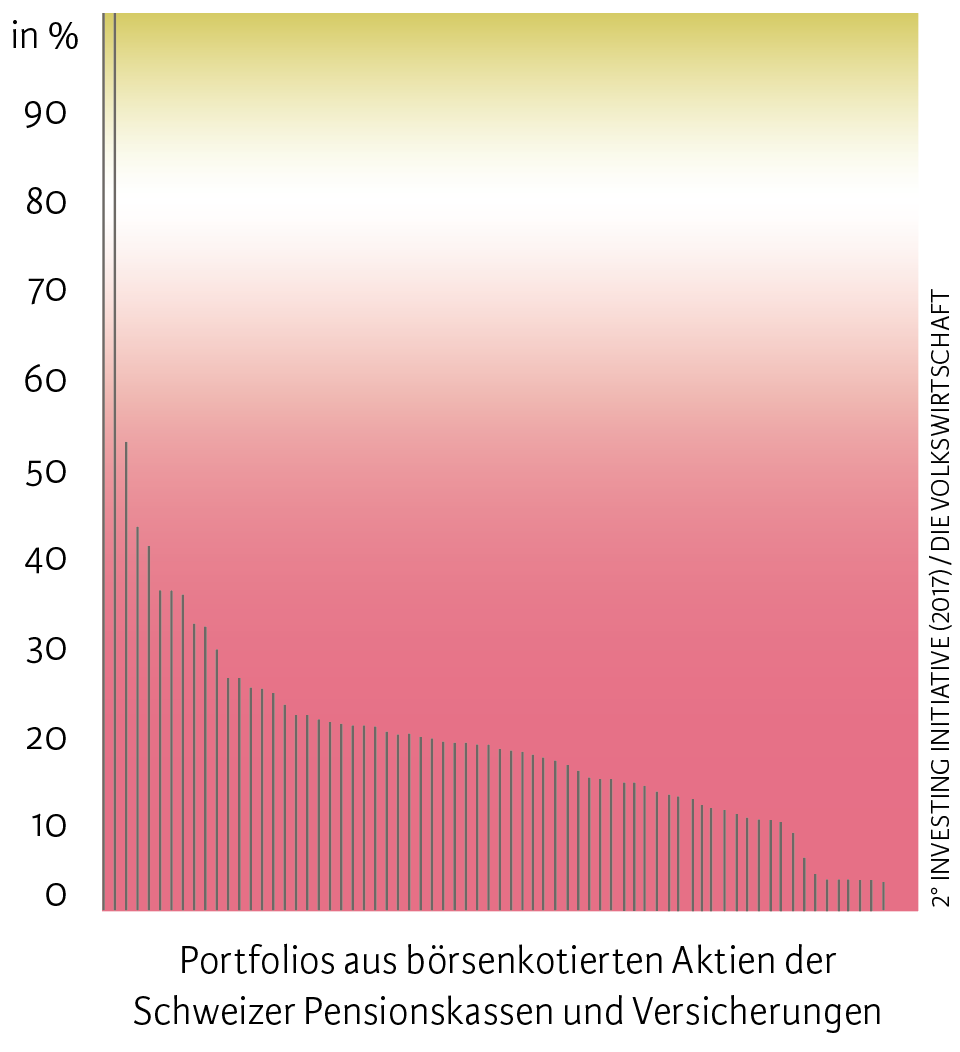

Sowohl zwischen den Anlageklassen als auch zwischen den Portfolios der einzelnen Pensionskassen und Versicherungen sind jedoch signifikante Unterschiede erkennbar (siehe Abbildungen 2 und 3). Während einige Portfolios bereits mit dem Pariser Übereinkommen vereinbar sind, besteht in anderen noch grosser Nachholbedarf in Bezug auf gewisse Technologien und Sektoren. Beim Anteil der erneuerbaren Energien beispielsweise reicht die Spannweite der geplanten Investitionen von 3 bis 97 Prozent, bei Elektro- und Hybridfahrzeugen von 3 bis 100 Prozent.

Abb. 2: Anteil der erneuerbaren Energien am gesamten geplanten Kapazitätsausbau in den Portfolios (2017–2022)

Anmerkung: Die Farben Rot, Weiss und Grün entsprechen den drei Klimaszenarien (6-Grad-, 4-Grad und 2-Grad).

Abb. 3: Anteil Hybrid- und Elektrofahrzeuge am gesamten Anstieg der Fahrzeugproduktion in den Portfolios (2017–2022)

Anmerkung: Die Farben Rot, Weiss und Grün entsprechen den drei Klimaszenarien (6-Grad-, 4-Grad und 2-Grad).

Trotz dieser Lücken gibt es Anzeichen für eine Trendwende. Die dem Klimaverträglichkeitsmodell zugrunde liegenden Daten zeigen nämlich, dass sich die Investitionstrends in der Realwirtschaft bereits verändern. So nehmen die Investitionen in erneuerbare Energien in den meisten Weltregionen seit einigen Jahren zu. Zudem steigt das Stromangebot aus Erneuerbaren auch durch nicht börsenkotierte Firmen sowie durch Haushalte.

Auch bei den Elektrofahrzeugen ist ein Aufwärtstrend sichtbar: Obwohl die Ziellücke absolut betrachtet signifikant ist, zeigt ein Blick auf die jeweiligen Vorhersagen der produzierenden Firmen in den vergangenen zwei Jahren, dass sie sich in der Realwirtschaft bereits zu schliessen begonnen hat. Und wenn die Unternehmen der Öl- und Gasbranche ihre Investitionen weiterhin reduzieren, so ist ab Anfang der 2020er-Jahre ein Produktionsrückgang analog zum 2-Grad-Szenario zu erwarten. Eine Ausrichtung der Finanzmärkte auf das 2-Grad-Ziel ist also nach wie vor möglich.

Ausgangspunkt für Klimastrategien

Das Bafu verfügt über eine anonymisierte Analyse über alle getesteten Portfolios, die Pensionskassen und Versicherungen über portfoliospezifische Einzelberichte. Die Testberichte können den Teilnehmenden dabei als Grundlage dienen, sich künftig besser in Richtung 2-Grad-Ziel zu orientieren.

Allerdings ist zu bedenken, dass gewisse Handlungen an den Finanzmärkten nicht zwangsläufig eine Wirkung in der Realwirtschaft zeigen. Veräussert beispielsweise eine Pensionskasse Anteile an einem Unternehmen der Erdöl- oder der Erdgasbranche, kann dies zwar aus Risikosicht zielführend sein, es muss aber nicht unmittelbar zu einer Verringerung der Investitionen oder der Produktion in dieser Branche führen. Erst wenn genügend Akteure gleichgerichtet handeln, kann ein klimawirksamer Effekt erreicht werden. Desgleichen bewirkt der Erwerb von «grünen Anleihen» keine automatische Zunahme «grüner» Investitionen, sondern kann auch im Zusammenhang mit der Finanzierung bereits bestehender Investitionen stehen.

Auf der Grundlage der die Zukunft betreffenden Daten in den Testberichten könnten sich Investoren mit den Portfoliofirmen konkret über Investitionspläne austauschen. Um eine Klimawirkung auf diesem Weg zu erzielen, ist auch da eine kritische Masse an Investoren nötig, die gleichgerichtet agieren.

Obwohl die 2-Grad-Szenario-Analyse keine Risikobewertung ist, kann sie dazu beitragen, das Verständnis von Klimarisiken für die Investoren zu verbessern. Eine von der Industrie geleitete und vom internationalen Finanzstabilitätsrat eingesetzte Expertengruppe empfiehlt denn auch, 2-Grad-Szenario-Analysen durchzuführen, um Klimarisiken frühzeitig zu erkennen.[6] Mit den sogenannten Klimaverträglichkeitstests haben viele Schweizer Versicherungen und Pensionskassen diese Empfehlung inzwischen bereits umgesetzt.

- SIF (2017).

- ERSB (2016).

- Das Modell wird auch 2-Grad-Szenario-Modell oder Klimaverträglichkeitsmodell genannt.

- IEA (2017).

- Siehe Transitionmonitor.ch.

- TCFD (2017).