Les dépenses globales de la Confédération et des cantons au titre des prestations complémentaires (PC) de l’AI et de l’AVS se sont fortement accrues ces dernières années. Après la réforme de la péréquation et de la répartition des tâches (RPT), elles ont augmenté de 1 milliard de francs entre 2008 et 2014, pour atteindre aujourd’hui 4,68 milliards. Les dépenses des cantons ont, en particulier, accusé des hausses sensibles (voir illustration). Si l’on considère leur affectation, ce sont surtout les dépenses pour les prestations complémentaires de l’AVS qui ont pris l’ascenseur. Les PC de l’AI, elles, tendent à stagner[1].

Évolution des dépenses au titre des prestations complémentaires, total et selon la source

Source : Ofas, statistiques des prestations complémentaires à l’AVS et à l’AI (2014) / La Vie économique

Toujours plus de personnes très âgées en foyer

Trois facteurs conditionnent cette progression des dépenses : le changement démographique, les mutations structurelles sur le marché du travail et la politique sociale fédéraliste[2]. L’évolution de la courbe démographique est marquée par un net déplacement du poids respectif de chaque groupe d’âge. Étant donné l’allongement de l’espérance de vie, le nombre de personnes très âgées augmentera fortement ces prochaines années. Actuellement, on peut encore supposer que c’est surtout la période entre la fin de l’activité professionnelle et le début de la fragilisation qui s’allongera, et non pas la phase de soins[3]. Du point de vue des prestations complémentaires, cela signifie deux choses. Premièrement, du fait que le besoin de soins se déplace vers un âge plus avancé, le nombre de personnes devant solliciter des PC dès leur départ à la retraite n’est plus que de 10 %. Cette proportion restera faible, même si le nombre de bénéficiaires de prestations complémentaires passant de l’AI à l’AVS ne diminuera guère ces prochaines années. Deuxièmement, les PC allouées à des retraités concernent surtout des pensionnaires en foyer, dont les rentes et la fortune ne suffisent plus à financer un tel séjour. Le nombre de personnes très âgées se trouvant dans cette situation va donc s’accroître, bien que l’entrée en maison de retraite intervienne à un âge toujours plus avancé et que la durée de séjour tende à raccourcir.

Dans ces circonstances, les cantons et les communes ont tout intérêt à ce que les personnes âgées restent le plus longtemps possible dans leur propre logement. Toutefois, il faut pour cela que le système d’assistance et de soins à domicile soit bien développé et coordonné. Dans un avenir prévisible, les proches ne pourront en effet plus apporter aux aînés la même aide qu’aujourd’hui. Les familles se rétrécissent. Les enfants, les beaux-fils et les belles-filles sont souvent actifs jusqu’à l’âge de la retraite. La distance physique entre les parents et leurs descendants est toujours plus grande. Il faut également continuer à promouvoir de nouvelles formes d’habitat, comme les logements encadrés. La loi sur les prestations complémentaires doit prévoir davantage de flexibilité dans le financement de telles structures. Aujourd’hui, ni la Confédération ni les cantons ne s’estiment responsables de ce domaine qui se situe à mi-chemin entre l’appartement traditionnel et l’hébergement en EMS.

Les jeunes peu qualifiés forment un groupe à risque

Les mutations structurelles sur le marché du travail sont le deuxième facteur qui influence l’évolution des dépenses au titre des prestations complémentaires. Elles créent une situation particulièrement difficile pour les personnes dont les capacités sont limitées. Les jeunes adultes sans qualification professionnelle ou très faiblement qualifiés ont beaucoup de peine à trouver un emploi qui leur assure le minimum vital. En outre, ils présentent un risque accru d’invalidité psychique[4]. De ce fait, le nombre de rentres octroyées en raison de maladies psychiques continue d’augmenter – contrairement à la tendance enregistrée pour la totalité des nouvelles rentes AI. Ce sont surtout de jeunes adultes qui dépendent des prestations complémentaires. En effet, les salaires modestes qu’ils ont touchés antérieurement ne leur assurent que de faibles rentes AI. De plus, les rentes du deuxième pilier sont pratiquement inexistantes dans leur cas.

Le supplément de carrière, qui faisait naguère augmenter la rente AI avec l’âge, a été supprimé en 2008 dans le cadre de la 5e révision de l’AI. Cette abolition contribue également à une dépendance à long terme envers les prestations complémentaires. C’est pourquoi il faut saluer les efforts particuliers déployés par l’assurance-invalidité pour améliorer l’insertion de ce groupe à risque sur le marché du travail. À long terme, une telle évolution de l’AI se traduira par un allègement des dépenses au titre des prestations complémentaires.

Le troisième facteur est la politique sociale elle-même. La situation de la Confédération et des cantons en matière de dépenses a surtout été marquée par la 5e révision de l’AI, la révision totale de la loi sur les prestations complémentaires en 2008 et le nouveau régime de financement des soins en 2011. Depuis sa 5e révision, l’assurance-invalidité se conçoit comme une agence de réinsertion. D’un côté, cela a permis d’alléger la charge des prestations complémentaires. De l’autre, l’abolition des rentes complémentaires et du supplément de carrière ont nettement accru le taux de bénéficiaires de PC dans l’assurance-invalidité.

Les assurances sociales mises à contribution

Les négociations sur la RPT ont conduit à adopter une nouvelle clé de répartition entre la Confédération et les cantons pour les prestations complémentaires annuelles. Depuis lors, la Confédération finance 5/8 des PC versées aux personnes vivant à domicile. Les 3/8 restants sont à la charge des cantons. En outre, ces derniers sont tenus d’assumer l’intégralité des prestations complémentaires pour les séjours en institution ainsi que les frais liés à la maladie et au handicap, si les moyens des personnes âgées ne suffisent pas.

Enfin, le nouveau régime de financement des soins, entré en vigueur en 2011, a fixé la participation maximale des assurés aux coûts. Il oblige les cantons à trouver avec leurs communes une solution pour le financement restant des séjours en EMS.

On peut bien sûr se demander si les PC sont l’instrument approprié pour financer l’assistance et les soins tant à domicile qu’en institution. Un débat, actuellement en cours, porte sur les autres formes possibles de financement[5]. Toutefois, aucune proposition susceptible de réunir un soutien majoritaire n’est en vue pour l’instant.

La dynamique qui guide l’évolution des dépenses en matière de PC fait apparaître clairement que la révision du régime actuel ne dispose que d’une marge de manœuvre extrêmement mince pour freiner cette évolution, surtout si une réduction des prestations est exclue. Ce sont plutôt les assurances sociales situées en amont des PC qui seront mises à contribution, en particulier l’assurance-invalidité, l’assurance-maladie ainsi que le premier et le deuxième pilier de la prévoyance vieillesse. Si rien ne change dans le système de la sécurité sociale, le Conseil fédéral prévoit que les dépenses au titre des PC continueront d’augmenter pour s’établir à 7,88 milliards de francs d’ici 2035[6].

- Office fédéral des assurances sociales, Statistiques des prestations complémentaires à l’AVS et à l’AI 2013, Berne, 2014.

- Conseil fédéral, Prestations complémentaires à l’AVS/AI – Accroissement des coûts et besoins, Berne, 2013. Voir également Schaltegger Christoph et Leisibach Patrick, Analyse der Kostentreiber in den Ergänzungsleistungen – Fakten, Probleme, Lösungsmöglichkeiten, expertise réalisée sur mandat de l’Union patronale suisse, 2015, Lucerne.

- Gasser Nadja, Knöpfel Carlo et Seifert Kurt, Agile, puis fragile, étude sur la transition du troisième au quatrième âge chez les personnes vulnérables, Pro Senectute Suisse, Zurich, 2015, p. 18ss.

- OCDE, Santé mentale et emploi: Suisse, Publications de l’OCDE, Paris, 2014.

- Gasser Nadja et al. (2015), p. 123ss.

- Conseil fédéral, Vue d’ensemble des perspectives de financement des assurances sociales jusqu’en 2035, Berne, 2013.

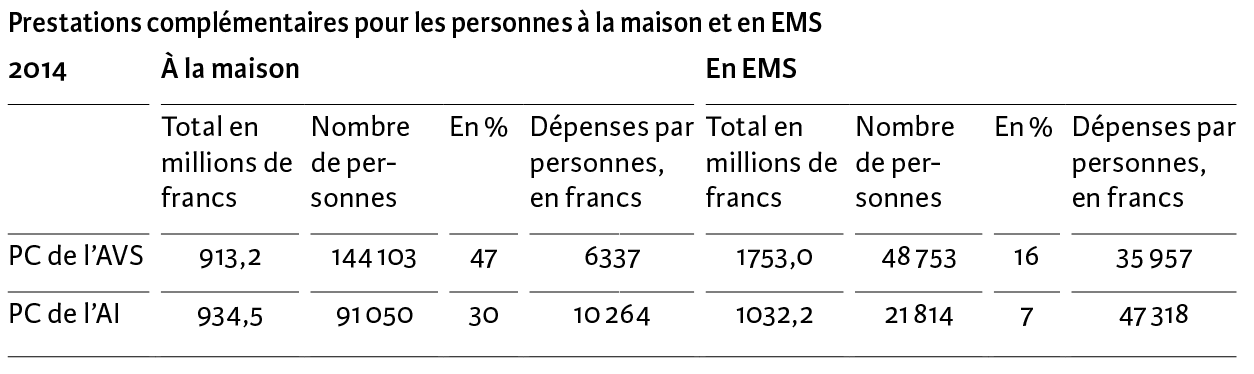

Les prestations complémentaires sont versées à des personnes invalides ou âgées, qui vivent à la maison ou dans un foyer, mais dont les rentes ne suffisent pas à couvrir les coûts liés à l’âge et aux soins. Les dépenses moyennes varient selon le type d’affectation. Les PC destinées aux bénéficiaires de rentes AI en institution sont les plus élevées. Elles dépassent 47 000 francs par an. Quant aux personnes âgées séjournant dans des foyers, elles touchent en moyenne à peine 36 000 francs par an. Les prestations complémentaires allouées aux retraités restés dans leur propre logement sont nettement plus basses : ceux qui ont besoin d’un complément à leur rente reçoivent un peu plus de 6300 francs par an. Par contre, les invalides vivant à domicile touchent environ 10 200 francs.

Prestations complémentaires pour les personnes à la maison et en EMS

Source : Ofas, Statistique des prestations complémentaires à l’AVS et à l’AI 2014 / La Vie économique