De plus en plus de banques choisissent d’interrompre ou de restreindre des relations existantes avec d’autres banques, ou de ne plus en contracter de nouvelles. Comme la correspondance bancaire est l’une des bases du système mondial de paiements et donc de la majorité des transferts de fonds vers l’étranger, les tendances observées actuellement pourraient influer sur la stabilité du système financier.

L’expression « correspondance bancaire » désigne généralement la prestation de services entre deux banques, comme le transfert international de paiements en monnaie étrangère. Prenons l’exemple d’une entreprise industrielle suisse qui vend une machine à un client étranger. Si les deux parties n’ont pas un compte dans la même banque, le paiement doit transiter par le système bancaire mondial.

Si la banque du vendeur et celle de l’acheteur disposent d’une relation interbancaire directe (soit des comptes réciproques), le transfert peut se faire sans intermédiaire. Si ce n’est pas le cas, il suit un chemin jalonné de plusieurs établissements bancaires. La résiliation des relations de correspondance complique le paiement et, dans certains cas, le rend impossible.

Les facteurs qui poussent les banques à restreindre ou à résilier des relations sont fortement interconnectés. Les clôtures sont principalement motivées par des raisons économiques (p. ex. la faible rentabilité de ce type d’opération). La gestion du risque joue aussi un rôle important puisque les coûts induits par le maintien des relations commerciales sont intimement liés aux obligations de diligence. Le manque de clarté dans les exigences en matière de lutte contre le blanchiment d’argent et le financement du terrorisme ainsi que les risques de dommages à la réputation en cas de lien avéré avec un réseau criminel sont aussi des facteurs déterminants.

Les pays industrialisés ne font pas exception

Un rapport du Conseil de stabilité financière (CSF), publié en juillet dernier, montre que le nombre de relations de correspondance bancaire actives a diminué de 6 % en moyenne dans toutes les régions du monde entre 2011 et 2016. Ce déclin est plus aigu pour les transactions en euros et en dollars américains (perte de 15 % dans les deux cas)[1].

Les pays les plus affectés sont les petites économies (y compris les pays industrialisés si les volumes sont trop peu rentables), ainsi que les pays en développement et émergents, en particulier ceux dont la surveillance des banques et la gestion des risques en matière de blanchiment d’argent et de financement du terrorisme sont perçues comme insuffisantes.

La situation suisse est comparable à celle de l’Europe de l’Ouest, avec une réduction de 15 % des relations de correspondance bancaire. Ce chiffre n’est, toutefois, pas alarmant, puisque les banques suisses bénéficient d’un vaste réseau de relations de correspondance.

Un processus de concentration en cours

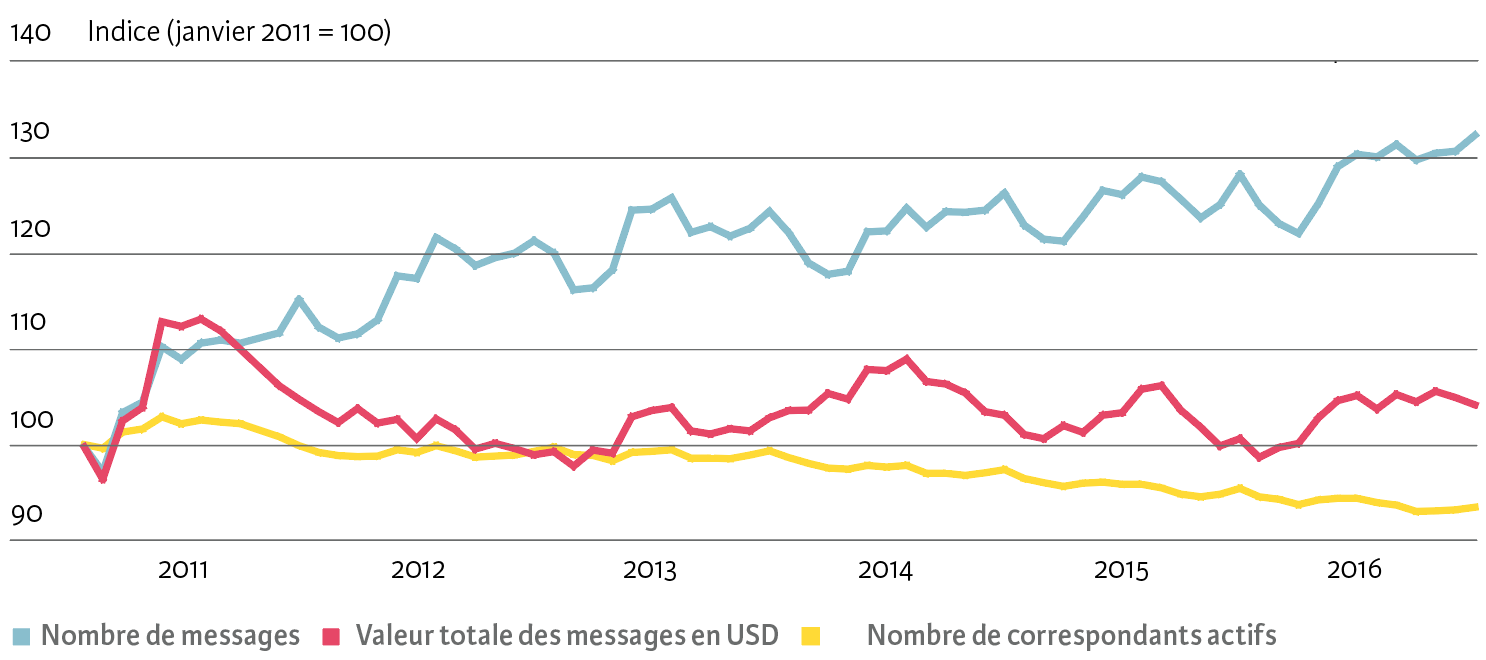

Malgré le déclin du nombre de relations, les transferts bancaires n’ont pas diminué ; ils ont même augmenté depuis 2011 (voir illustration 1). La valeur totale des messages de paiement, elle, a stagné durant cette période.

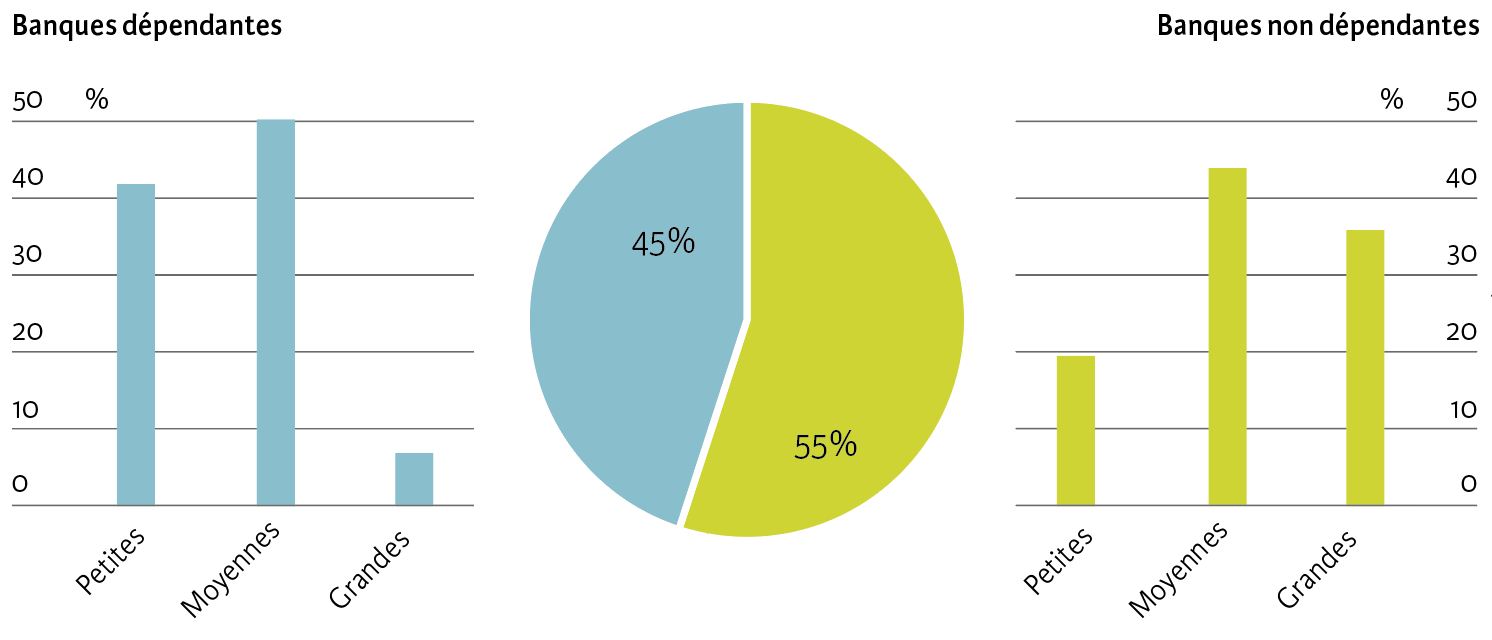

Selon le rapport du CSF, la croissance du nombre de messages simultanée à la baisse du nombre de correspondants actifs s’expliquerait par un allongement des chaînes d’intermédiation et par une augmentation de la concentration de l’activité dans la correspondance bancaire. Ces changements structurels pourraient devenir critiques pour la stabilité du système, en particulier pour les banques dépendantes d’un faible nombre de correspondances bancaires (voir illustration 2).

Ill. 1. Nombre de messages de paiement, valeur totale et nombre de correspondants actifs

Remarque : données mensuelles, moyennes trimestrielles.

Ill. 2. Dépendance des banques envers leurs correspondants bancaires

Remarque : les banques qui dépendent de deux banques de correspondance ou moins pour plus de 75 % de la valeur de leurs paiements internationaux sont désignées comme dépendantes. Réponses données par 311 banques. Les banques n’ayant pas fourni d’information quant à leur taille ne sont pas incluses.

Source : CSF (2017b), p. 37 / La Vie économique

La problématique inquiète la communauté internationale. Cela pourrait, en effet, pousser certains flux vers des canaux moins transparents, voire clandestins. Par ailleurs, ces changements structurels pourraient isoler des banques ou des pays des systèmes de compensation en euros ou en dollars américains, ou encore les rendre trop dépendants d’autres intermédiaires financiers. De plus, cette tendance à restreindre l’ouverture ou le maintien de comptes bancaires touche aussi des sociétés non bancaires de transferts de fonds, comme Western Union ou MoneyGram, qui jouent un rôle important dans les transferts de fonds des migrants vers les pays en développement (voir encadré).

Le G20 a demandé au CSF d’évaluer la situation et d’émettre des propositions destinées à compléter les dispositifs en vigueur dans les autres organisations internationales. Un groupe de coordination (« Correspondent Banking Coordination Group », CBCG) comprend les représentants d’une quinzaine de pays (dont la Suisse), du Fonds monétaire international, de la Banque mondiale et d’autres organisations, comme le Groupe d’action financière (Gafi) et le Comité de Bâle sur le contrôle bancaire (BCBS). Il tente de mieux comprendre les causes de ce phénomène et cherche à y apporter des solutions. La Suisse, qui préside le CBCG, apporte sa pierre à l’édifice en s’investissant pleinement dans ce débat mondial complexe[2].

D’abord connaître son client

L’étude du CSF montre qu’il faut agir sur différents plans pour répondre à ce problème dans sa globalité. Les relations de correspondance bancaire sont coûteuses à entretenir. Afin de réduire les incertitudes et les frais qu’elles entraînent, les attentes en termes d’exigences minimales de conformité doivent être clarifiées et des mesures techniques qui facilitent les processus de surveillance étudiées. Parallèlement, il faut garantir un contexte favorable pour les intermédiaires financiers, par exemple en portant assistance aux pays les plus touchés par le « de-risking », afin qu’ils renforcent leur cadre de surveillance.

Les recommandations du Gafi en matière de lutte contre le blanchiment d’argent et le financement du terrorisme se basent sur une approche fondée sur la gestion du risque dans une relation commerciale. Le principe KYC (« Know Your Custormer », soit « connaître sa clientèle » qui est, dans ce cas, la banque répondante) régit les mesures de lutte contre la criminalité financière.

Cependant, l’interprétation des standards internationaux n’est pas univoque et les attentes réglementaires des autorités nationales manquent de clarté. Pour les clarifier à l’échelle internationale, le Gafi a publié de nouvelles lignes directrices qui visent à mieux définir le cadre de l’approche fondée sur le risque[3]. Dans un objectif semblable, le BCBS a révisé ses lignes directrices correspondantes[4].

Les deux instances ont notamment reconnu que si le principe KYC est impératif, celui désigné sous l’acronyme KYCC (« Know Your Customer’s Customer », autrement dit connaître les clients d’une banque répondante) n’est pas prévu dans les standards internationaux. Leurs conclusions devraient à présent être intégrées aux cadres réglementaires nationaux et exigées au niveau international.

En parallèle, la mise en application d’outils réduisant les coûts de surveillance pourrait améliorer la situation de façon significative. Le Comité sur les paiements et les infrastructures de marché (« Committee on Payments and Market Infrastructures ») recommande, par exemple, de permettre aux banques de correspondance d’accéder à desbases de données contenant les informations KYC des banques répondantes (des « KYC utilities »)[5]. Cependant, pour que ces bases de données partagées soient utiles et fiables, il est nécessaire de standardiser les informations et les exigences au niveau mondial.

Enfin, pour encourager les banques de correspondance à conserver leurs relations avec des banques opérant dans des régions perçues comme risquées, il est essentiel de mettre en place des cadres de surveillance nationaux qui respectent les standards internationaux, et d’assurer des conditions favorables en la matière. Les pays en développement et émergents les plus touchés par le « de-risking » peuvent bénéficier de projets d’assistance technique et de renforcement de leurs compétences. Pour mieux cibler l’offre de cette assistance technique, le CBCG a mis en place un mécanisme de coordination d’organisations internationales et d’autorités nationales.

D’autres travaux sont nécessaires

Il est encore trop tôt pour évaluer les effets des mesures prises jusqu’à présent, même si les clarifications réglementaires et le renforcement des cadres nationaux contribuent à améliorer cet environnement. Par ailleurs, il faudra déterminer si les mutations structurelles observées atteignent un niveau critique au plan mondial, dans quelle mesure elles compromettent la stabilité financière et si les nouveaux itinéraires empruntés par les chaînes d’intermédiation garantissent l’intégrité du système dans son ensemble.

Le CBCG cherche à consolider un cadre d’observation régulière, qui repose sur une banque de données de Swift – un fournisseur mondial de services de messagerie financière sécurisés –, afin de suivre de près l’évolution dans ce domaine. Enfin, si la Suisse n’est pour l’instant que modérément affectée par le déclin des relations de correspondance bancaire, il est important de continuer à suivre la situation, en particulier pour les banques petites et moyennes, moins actives à l’étranger.

- CSF (2017b) : plus de 300 banques opérant dans presque cinquante pays ont participé à cette enquête.

- CSF (2017a).

- Gafi (2016).

- BCBS (2017).

- CPMI (2016).