En adoptant l’Accord de Paris sur le climat, la communauté internationale s’est fixé trois objectifs. Premièrement, le réchauffement de la planète doit être contenu nettement en dessous de 2 °C par rapport aux niveaux préindustriels (« l’objectif des 2 °C » ci-après). Deuxièmement, les États doivent accroître leur capacité d’adaptation aux effets inéluctables des changements climatiques. Troisièmement, les flux financiers doivent s’aligner sur les objectifs climatiques. Cela suppose davantage d’investissements dans des technologies et des agents énergétiques prometteurs et respectueux de l’environnement. Cela signifie aussi une réduction des émissions de gaz à effet de serre.

La Suisse a adhéré à l’Accord de Paris sur le climat le 5 novembre dernier. Elle est ainsi tenue de transposer les objectifs approuvés dans le droit national et de rendre compte de leur mise en œuvre. À cette fin, une révision totale de la loi sur le CO2 est prévue pour la période ultérieure à 2020. Pour la Suisse, le troisième objectif n’est pas négligeable : représentant plus de 9 % du produit intérieur brut, la place financière est un secteur central de son économie[1]. Certaines décisions prises par les acteurs du marché financier en matière d’investissement et de financement peuvent avoir des effets indirects sur le climat. Dans le cadre de la consultation relative au projet de révision, le Conseil fédéral a proposé que cet objectif – à savoir aménager les flux financiers de sorte qu’ils soient compatibles avec la protection du climat – se réalise sur des bases volontaires. La Confédération soutient la branche financière en réalisant les travaux de base.

Climat et marché financier

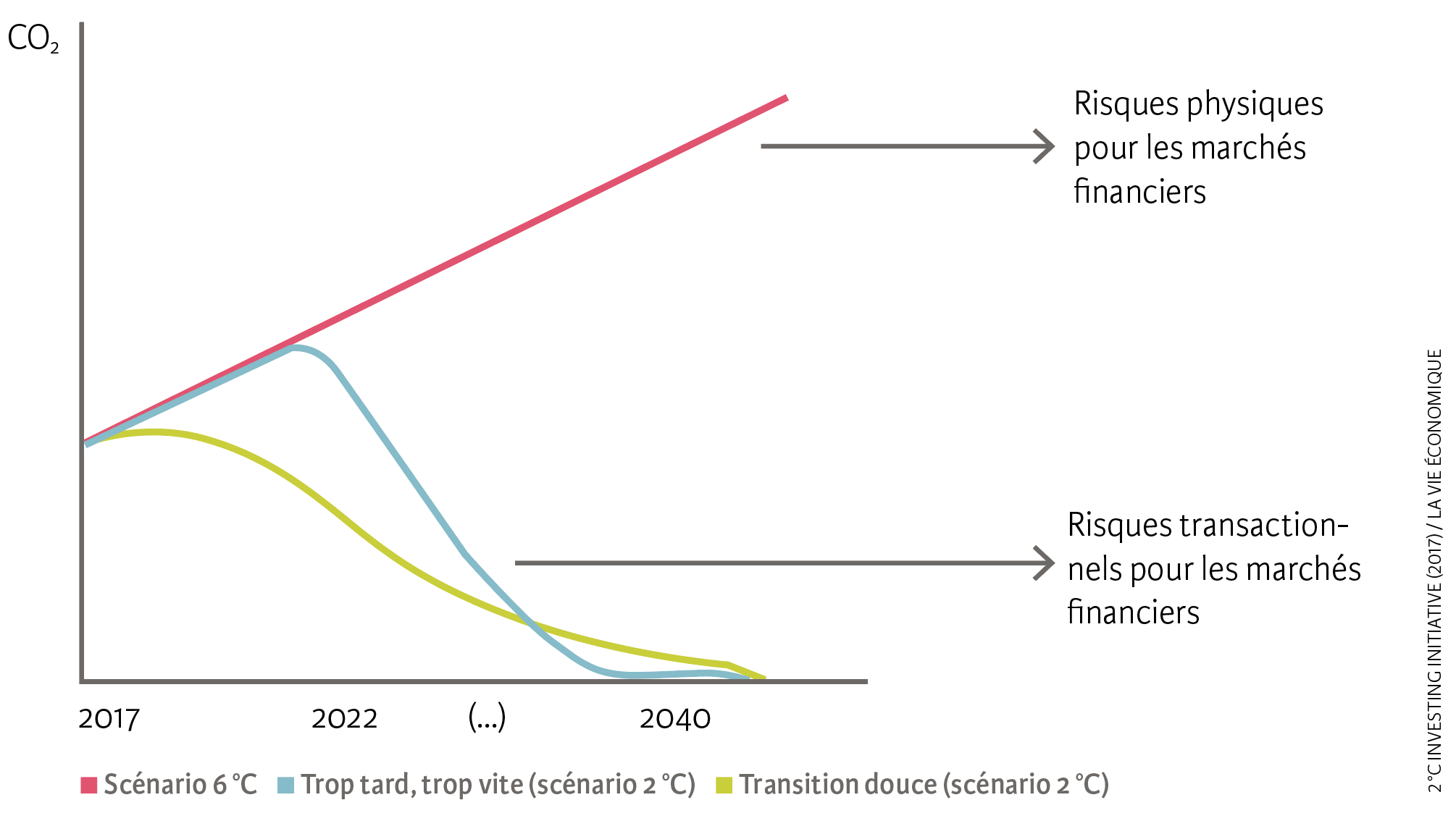

Les décisions que nous prenons aujourd’hui en matière d’investissement peuvent favoriser la transition vers une économie mondiale respectueuse du climat. Ainsi, celles ayant trait à l’énergie ont une influence sur les gaz à effet de serre que nous émettrons demain. À l’inverse, le changement climatique peut toucher le marché financier (voir illustration 1). Les actifs peuvent, par exemple, être affectés par les inondations et les périodes de canicule. De tels événements devraient en effet se multiplier, même si le réchauffement est contenu en dessous de 2 °C par rapport aux niveaux préindustriels. Dans le jargon financier, on parle de « risques climatiques physiques ».

Ill. 1. Les risques climatiques pour les acteurs du marché financier

Source : 2 °C Investing Initiative (2017) / La Vie économique

Un réchauffement de 4 à 6 °C – ou des perturbations dangereuses du système climatique ne pouvant pas être suffisamment atténuées – entraînerait des pertes de valeur nettement plus élevées que s’il est maintenu en dessous de 2 °C. Pour limiter le réchauffement de la planète en deçà de ce seuil critique, une vaste décarbonisation des secteurs économiques concernés (comme l’énergie, l’industrie, les transports et le bâtiment) sera nécessaire au plus tard au cours de la seconde moitié du siècle.

Lorsque des mesures de rigueur sont prises au niveau mondial pour réduire l’utilisation d’énergies fossiles ou en augmenter le coût, la valeur de certaines entreprises peut baisser. Ces risques dits « de transition » sont plus ou moins importants selon que l’alignement sur les objectifs climatiques dans les secteurs économiques concernés est brutal ou progressif. En d’autres termes, si les plans de production et d’investissement actuels sont compatibles avec un scénario 2 °C, la transition devrait s’opérer en douceur. Dans le cas contraire, il est fort probable qu’elle soit rapide et soudaine, menaçant ainsi les actifs[2].

Des tests de portefeuilles basés sur le scénario des 2 °C

Dans ce contexte, l’Office fédéral de l’environnement (Ofev) et le Secrétariat d’État aux questions financières internationales (SFI) ont lancé des tests pilotes. Dès le mois d’avril, toutes les caisses de pension et assurances suisses ont ainsi pu faire analyser gratuitement, anonymement et sur une base volontaire la compatibilité de leurs portefeuilles d’actions et d’obligations avec l’objectif des 2 °C.

Le projet, soutenu par l’Association suisse d’assurances (ASA) et l’Association suisse des institutions de prévoyance (Asip), a été réalisé par 2 °C Investing Initiative, un groupe de réflexion à vocation mondiale. Le modèle utilisé[3] a été développé grâce essentiellement à des fonds européens consacrés à la recherche. Il se base sur le scénario 2 °C de l’Agence internationale de l’énergie[4], qui propose des pistes régionales en matière de technologie et de décarbonisation pour les secteurs économiques ayant une incidence particulièrement forte sur le climat. Ces propositions (appelées « benchmark 2 °C ») englobent le développement des énergies fossiles, la production d’électricité, le transport (automobile, aviation, navigation) et la production de matériaux (ciment et acier).

Le « benchmark 2 °C » montre, par exemple pour la production d’électricité, combien de gigawatts devront provenir de sources renouvelables dans les différentes régions du monde en 2020, 2030 et 2050. Il explique, par ailleurs, les quantités pouvant encore être produites à partir d’énergies fossiles pour que le réchauffement climatique se maintienne en dessous de 2 °C. Les plans de production et d’investissement des entreprises détenues dans les portefeuilles pour les cinq prochaines années sont ensuite comparés au « benchmark 2 °C ». Il est ainsi possible de déterminer le nombre de gigawatts obtenus à partir de charbon ou d’énergies renouvelables, produits ou réduits « dans les portefeuilles », ou encore la quantité de voitures fabriquées avec des moteurs à essence ou électriques.

En se concentrant sur les branches qui ont une incidence sur le climat, l’analyse ne couvre qu’une partie du portefeuille type d’une caisse de pension ou d’une assurance. Néanmoins, les domaines mentionnés sont responsables de 70 à 90 % des gaz à effet de serre émis par les sociétés détenues dans les portefeuilles en question. Des changements relativement minimes dans la composition de ces derniers ou une discussion avec un petit nombre d’entreprises sur leur orientation future pourraient déjà avoir des répercussions importantes sur le climat.

Quelque quatre-vingts caisses de pension et assurances ont participé volontairement à ce test de compatibilité climatique. Elles représentent environ deux tiers des actions et des obligations de toutes les caisses de pension et assurances suisses. Une fois achevé, probablement d’ici la fin de l’année, le modèle sera disponible sur le marché, sans aucune licence d’utilisation[5].

L’objectif des 2 °C est encore lointain

Les portefeuilles analysés présentent de grosses lacunes par rapport à l’objectif des 2 °C. Les centrales à charbon et à gaz, les producteurs de gaz et de pétrole ainsi que les constructeurs automobiles dont les investisseurs détiennent des parts dans leurs portefeuilles prévoient même de développer davantage leurs technologies à forte émission de carbone. Parallèlement, on manque d’investissements dans les technologies et les agents énergétiques à faible intensité de carbone (énergies renouvelables, énergie électrique, véhicules hybrides). Des investissements supplémentaires sont également nécessaires pour la décarbonisation d’autres moyens de transport (aérien et maritime) et de l’industrie (ciment, acier).

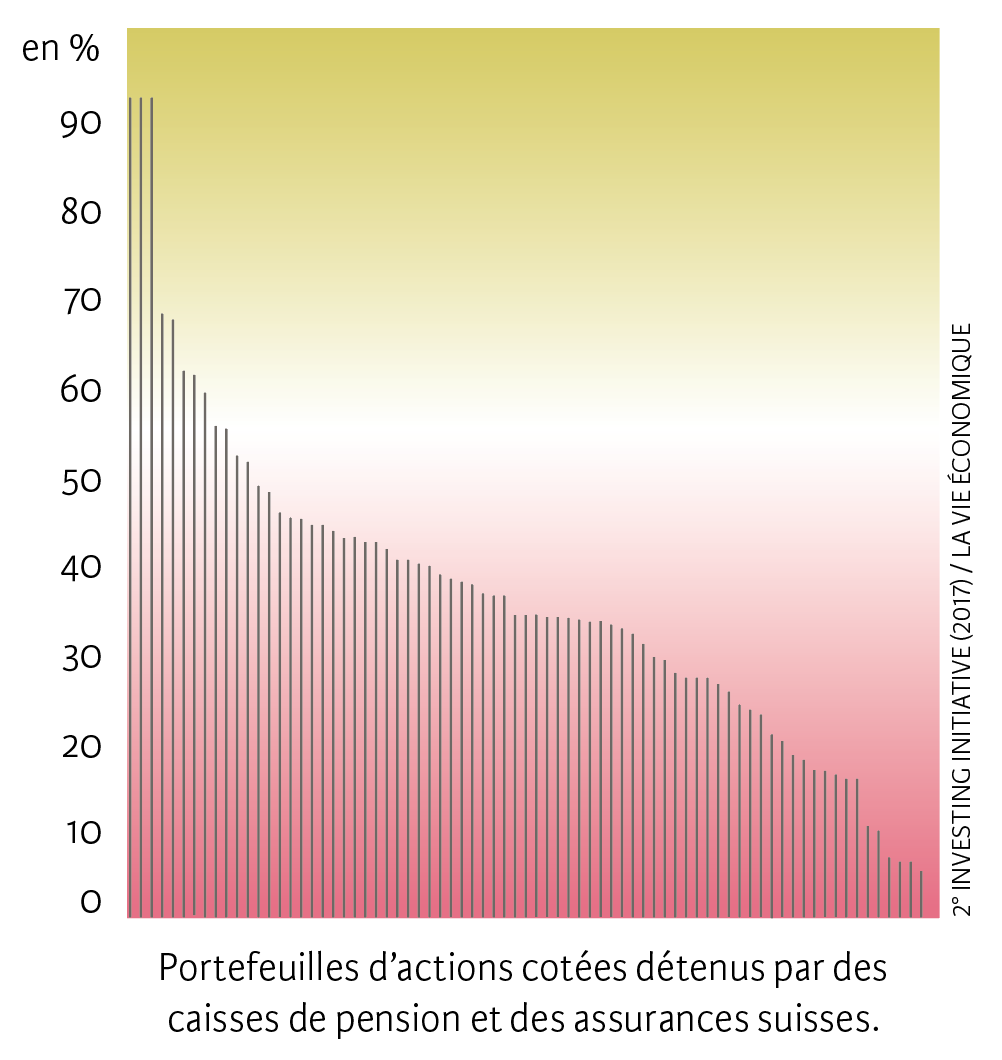

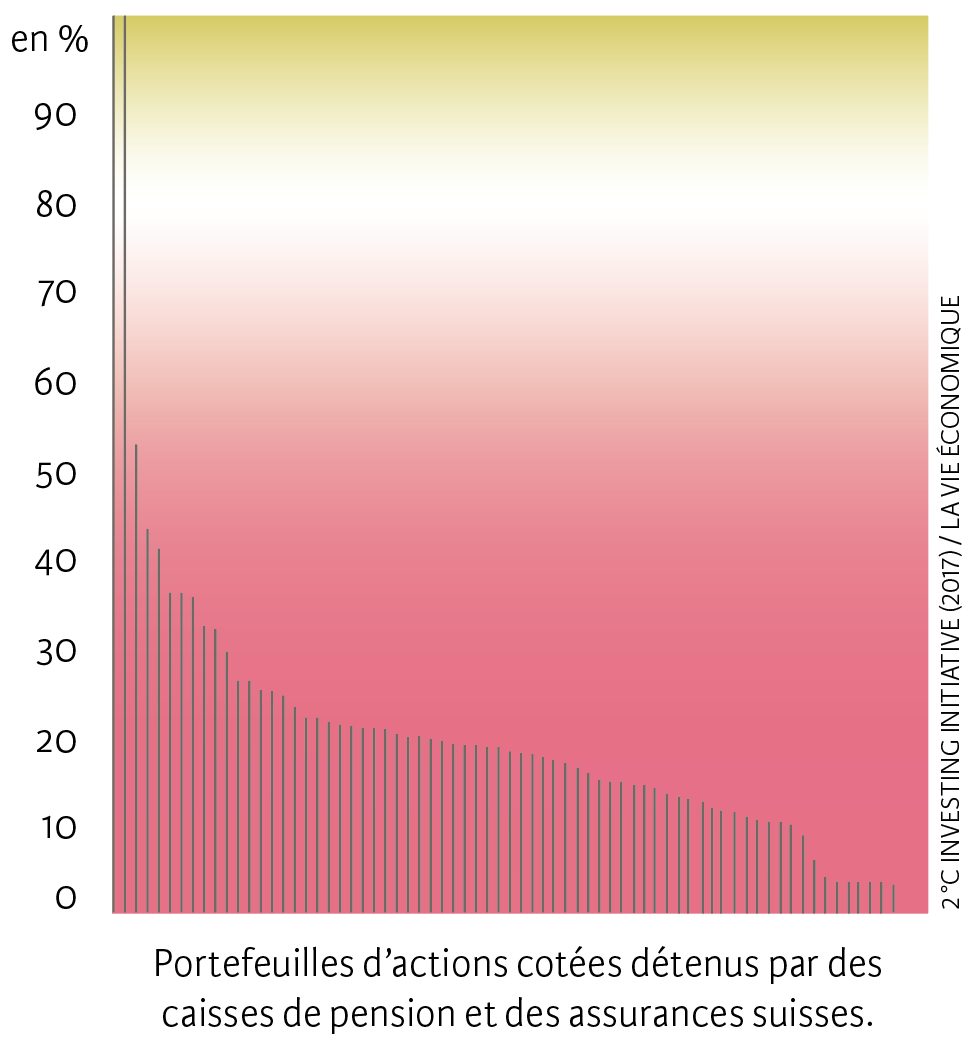

Il existe, toutefois, de grosses différences entre les classes d’actifs ainsi qu’entre les portefeuilles des caisses de pension et des assurances (voir illustration 2 et 3). Si certains portefeuilles sont déjà compatibles avec les objectifs définis dans l’Accord de Paris, d’autres ont encore des progrès à faire s’agissant de certains secteurs et technologies. Les énergies renouvelables représentent par exemple de 3 à 97 % des portefeuilles. Ce chiffre varie de 3 à 100 % pour les véhicules électriques et hybrides.

Ill. 2. Pourcentage d’énergies renouvelables dans le total des ajouts de capacité prévus (2017-2022)

Remarque : Les couleurs rouge, blanche et verte correspondent aux trois scénarios climatiques (6, 4 et 2 °C).

Ill. 3. Pourcentage de véhicules électriques et hybrides dans la hausse globale de production de voitures (2017-2022)

Remarque : Les couleurs rouge, blanche et verte correspondent aux trois scénarios climatiques (6, 4 et 2 °C).

Source : 2 °C Investing Initiative (2017) / La Vie économique

Il semblerait toutefois qu’un changement s’amorce. Les données sur lesquelles repose le modèle de compatibilité climatique indiquent en effet que les investissements dans l’économie réelle tendent à évoluer. Ceux concernant les énergies renouvelables augmentent partout dans le monde depuis quelques années. De plus, les entreprises non cotées et les ménages font aussi augmenter l’offre d’électricité provenant de sources renouvelables.

Pour les véhicules électriques, une tendance à la hausse est également visible. Certes, l’écart à combler pour atteindre les objectifs est important dans l’absolu. Cependant, les prévisions des entreprises de production au cours des deux dernières années indiquent qu’il a commencé à se réduire sur le terrain. En outre, si les compagnies pétrolières et gazières continuent de limiter leurs investissements, la production devrait chuter dès le début de l’année 2020, comme le prévoit le scénario 2 °C. Il est donc encore possible que les marchés financiers s’alignent sur l’objectif des 2 °C.

Point de départ des stratégies climatiques

L’Ofev dispose d’une analyse anonymisée de tous les portefeuilles testés. Les caisses de pension et les assurances bénéficient quant à elles de rapports individuels spécifiques, sur lesquels elles peuvent se baser pour aménager leurs investissements de sorte qu’ils se rapprochent de l’objectif des 2 °C.

Il est, toutefois, essentiel de souligner que des actions sur les marchés financiers n’ont pas nécessairement un impact sur le terrain. Par exemple, la vente de parts dans une compagnie pétrolière ou gazière peut s’avérer judicieuse pour une caisse de pension en termes de risques, mais ne se traduit pas directement par une baisse des investissements ou de la production dans ce secteur. Seule l’action conjuguée et ordonnée d’un nombre suffisant d’acteurs peut avoir des répercussions sur le plan climatique. De même, l’achat d’« obligations vertes » n’équivaut pas automatiquement à l’augmentation d’« investissements verts » ; il peut simplement être lié au financement d’investissements existants.

Sur la base des données relatives à l’avenir, contenues dans les rapports d’analyse, les investisseurs pourraient discuter concrètement de plans d’investissement avec les entreprises dont ils possèdent des parts dans leur portefeuille. Pour parvenir à un impact climatique, il est également indispensable qu’un nombre suffisant d’investisseurs aillent dans le même sens.

Bien que l’analyse du scénario 2 °C ne constitue pas une évaluation des risques financiers, elle peut aider les investisseurs à mieux appréhender leur exposition aux risques climatiques. Pour que ces derniers soient détectés à temps, un groupe d’experts, mis en place par le Conseil international de stabilité financière et dirigé par l’industrie, recommande d’effectuer des analyses sur la base du scénario 2 °C[6]. En participant aux tests de compatibilité climatique, de nombreuses caisses de pension et assurances suisses ont déjà mis en œuvre cette recommandation.

- SFI (2017).

- CERS (2016).

- Le modèle est également appelé « modèle de scénario 2 °C », « modèle de compatibilité climatique » ou « scénario faible amplitude ».

- AIE (2017).

- Voir transitionmonitor.ch.

- TCFD (2017)