Selon plusieurs rapports publiés récemment, la situation économique de la classe moyenne pourrait, d’une manière générale, être qualifiée de bonne. Mais la classe moyenne participe-t-elle à la prospérité du pays de manière égalitaire ? Cet article vise à jeter un regard critique sur l’évolution des revenus de la classe moyenne durant ces dix dernières années.

On supposera que la « classe moyenne » réunit tout contribuable dont le revenu équivalent net est compris entre les valeurs des 40e et 90e percentiles (voir encadré 1 pour la méthodologie et l’encadré 2 pour la définition des notions utilisées). Cette classe moyenne, comprenant la moitié des contribuables, est définie de façon relative par rapport à l’ensemble de la population. Au niveau national, le revenu équivalent net de la classe moyenne se situe par exemple entre 32 100 et 74 509 francs en 2004 et entre 35 300 et 86 900 francs en 2014. Il est évident que pour chaque canton pris individuellement, ces limites fluctuent.

Une croissance plus modérée des revenus

La moyenne au niveau national des revenus équivalents nets de la classe moyenne est passée entre 2004 à 2014 de 48 712 à 54 857 francs, ce qui correspond à une augmentation de 1,20 % par an (voir illustration 1). C’est moins que l’augmentation de la moyenne des revenus équivalents nets au niveau de l’ensemble de la population, qui s’est élevée à 1,42 % par an, et nettement moins que celle touchant la classe supérieure (les contribuables dont le revenu équivalent net est supérieur au 90e percentile), qui a atteint 2,21 % par an. Notons que les revenus de la classe inférieure (les contribuables dont le revenu équivalent net est inférieur ou égal au 40e percentile) ont progressé moins fortement que ceux de la classe moyenne (0,63 % par an). Le taux moyen de renchérissement était de 0,49 % par an entre 2004 et 2014.

Ill. 1. Croissance nominale annuelle des revenus équivalents nets, moyenne par classe de revenus (2004-2014, en %)

Source : AFC / La Vie économique

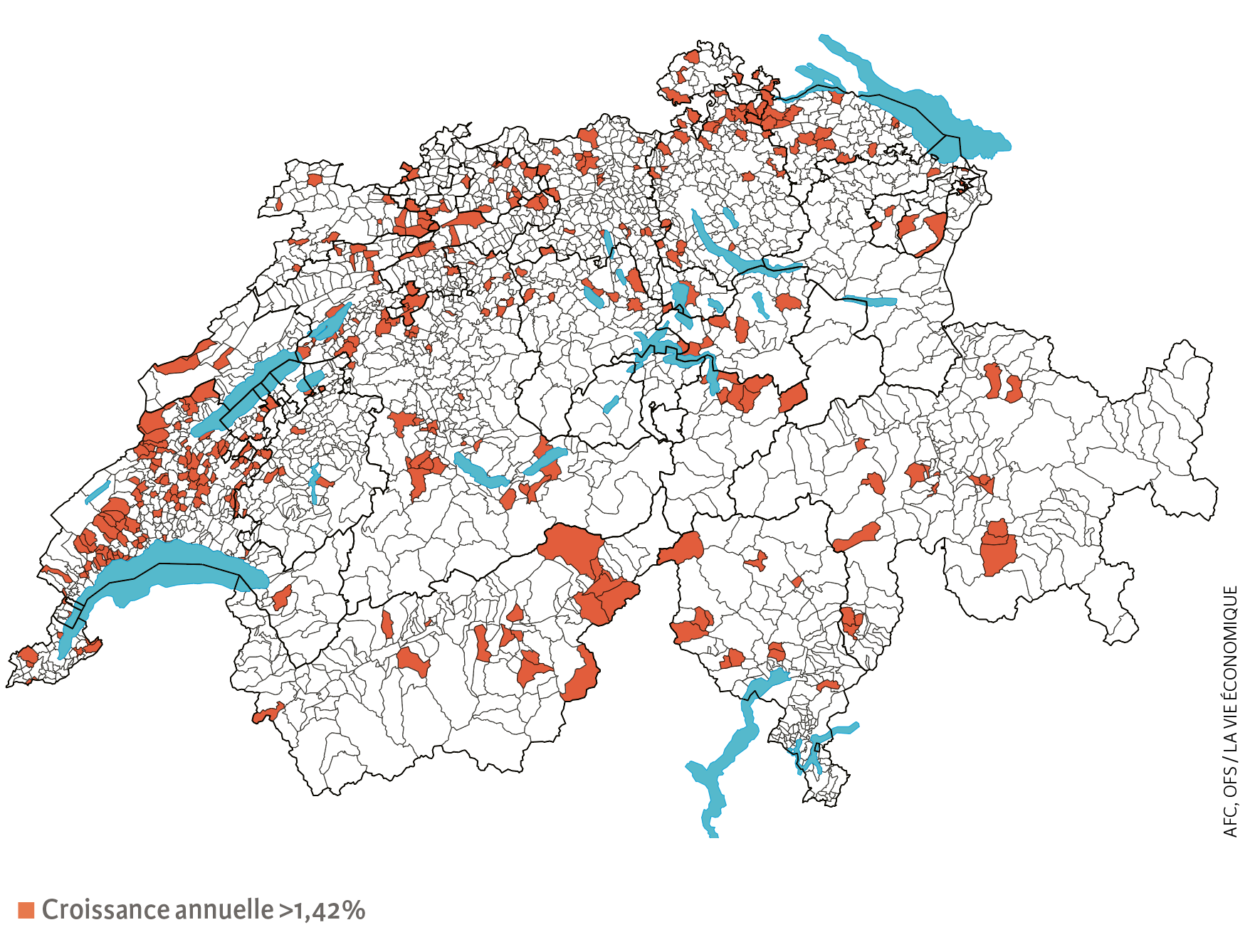

Une étude régionale de la croissance des revenus montre que la classe moyenne a vu ses revenus augmenter plus fortement que pour l’ensemble des contribuables (1,42 % par an) dans 354 des 2352 communes suisses, soit seulement 15 % d’entre elles (voir illustration 2). Pour seulement quatorze communes, la croissance des revenus équivalents nets de la classe moyenne a dépassé 2,21 % par an[1].

Ill. 2. Communes où la croissance nominale de la moyenne des revenus équivalents nets de la classe moyenne a dépassé 1,42 % par an (2004-2014)

Source : AFC, OFS / La Vie économique

Une progression au ralenti des revenus de la classe moyenne inférieure

Entre 2004 et 2014, le premier quartile des revenus équivalents nets de la classe moyenne suisse n’a augmenté que de 6,21 % en valeur réelle, autrement dit en tenant compte du renchérissement. Le deuxième quartile a, lui, augmenté de 6,60 % et le troisième de 7,31 %. La progression est encore plus nette dans le quartile supérieur, puisqu’elle est de 8,92 % au 90e percentile, de 9,75 % au 95e percentile et de 10,65 % au 99e percentile (voir illustration 3).

La croissance des revenus de la classe moyenne apparaît ainsi moindre parmi les revenus les plus bas. Cela entraîne des disparités croissantes, qu’illustre le coefficient de Gini des revenus équivalents nets. Celui-ci est ainsi passé de 0,1302 à 0,1367 en dix ans pour la classe moyenne.

Ill. 3. Évolution des revenus équivalents nets de la classe moyenne, en percentiles (2004-2014, en francs de 2014)

Remarque : la courbe bleue compare les percentiles des revenus équivalents nets de 2014 à ceux de 2004 (en francs de 2014). L’écart avec la ligne de référence (en noir) indique la croissance réelle des percentiles. Celle-ci s’accroît à mesure que s’élève le rang du percentile, ce qui explique la croissance des inégalités (mesurées par le coefficient de Gini) au sein de la classe moyenne.

Source : AFC / La Vie économique

Les revenus des personnes seules croissent faiblement

Le revenu équivalent net moyen des personnes seules sans enfant relevant de la classe moyenne suisse ont connu une croissance particulièrement faible, puisqu’ils sont passés de 48 723 à 54 571 francs, soit 1,14 % d’augmentation par an (voir illustration 4). La progression des revenus équivalents nets de la classe moyenne a été la plus forte parmi les familles avec enfant : en moyenne +1,28 % par an dans les familles monoparentales et +1,33% par an pour les couples mariés. Cela reste, toutefois, inférieur à la croissance nationale des revenus (+1,42 % par an).

Ill. 4. Croissance nominale annuelle des revenus équivalents nets de la classe moyenne, moyenne par type de ménage (2004-2014, en %)

Source : AFC / La Vie économique

Une part des revenus moindre

Par rapport au revenu national global, la part des revenus nets de la classe moyenne est passée de 55,95 à 54,53 % entre 2004 et 2014. En d’autres termes, les 50 % de la population que constituent les contribuables de la classe moyenne encaissent actuellement 1,42 point de pourcentage de moins que dix ans auparavant. Ceci est une conséquence de la moindre croissance des revenus de cette classe par rapport à l’ensemble de la population.

Si l’on s’intéresse à la situation des contribuables de la classe moyenne au sein de chaque canton, on remarque que leur participation au revenu cantonal n’a progressé que dans quatre cantons en dix ans : Appenzell Rhodes-Intérieures, Argovie, Glaris et Jura (voir illustration 5). Elle a, inversement, reculé dans des cantons comme Bâle-Ville, Nidwald, Genève et Schwyz de respectivement 3,60, 5,58, 5,66 et 8,27 points de pourcentage.

Ill. 5. Quote-part de la classe moyenne dans le total des revenus nets : évolution par canton et pour l’ensemble du pays (2004-2014, en points de pourcentage)

Source : AFC / La Vie économique

Un allègement de la charge fiscale moins favorable en certains lieux

Les résultats précédents se réfèrent aux revenus des personnes avant impôts. Ces derniers corrigent-ils quelque peu l’évolution des revenus de la classe moyenne par rapport à celle de la classe supérieure ? L’Administration fédérale des contributions publie chaque année un récapitulatif des impôts pesant sur les personnes physiques (impôts fédéraux, cantonaux, communaux et paroissiaux) qui permet de répondre à la question[2].

La charge fiscale d’un contribuable dépend de la nature de ses revenus (différences dans les déductions fiscales), du type de ménage fiscal qu’il forme (personne seule, couple marié, famille avec ou sans enfants), de son lieu d’imposition (commune, canton) et, dans une moindre mesure, de sa confession (impôt paroissial). L’illustration 6 décrit, à titre d’exemple, l’évolution de 2005 à 2016 de la charge fiscale des couples mariés sans enfant, exerçant une activité lucrative dépendante et vivant dans un des chefs-lieux cantonaux, avec des revenus annuels bruts correspondant en 2016 à respectivement 98 587 et 394 349 francs (compte tenu de la correction du renchérissement). La charge fiscale s’est partout allégée, sauf à Schwyz (SZ). On remarque cependant que la diminution a été moindre sur le revenu moyen de 98 587 francs que sur celui de 394 349 francs dans trois chefs-lieux. À Berne (BE), à Aarau (AG) et à Altdorf (UR), les impôts sur 98 587 francs de revenu ont en effet diminué de respectivement 1,1 %, 7,3 % et 15,2 %, alors que ceux sur 394 349 francs de revenu ont baissé de respectivement 2,3 %, 10,7 % et 25,3 %.

Ill. 6. Diminution des impôts par chef-lieu cantonal pour les couples mariés sans enfant et exerçant une activité lucrative dépendante (2005-2016, en %)

Remarque : situation des couples mariés sans enfant exerçant une activité lucrative dépendante, avec un revenu annuel brut de respectivement 98 587 et 394 349 francs (valeurs de 2016).

Source : AFC / La Vie économique

Vers une polarisation croissante

La croyance populaire que les riches deviennent de plus en plus riches et les pauvres de plus en plus pauvres semble se vérifier ces dix dernières années sur la base des données fiscales du revenu net et de façon relative en comparant les différentes classes sociales. C’est ainsi que la participation de la classe moyenne à la richesse nationale s’amoindrit. La croissance de ses revenus reste, toutefois, supérieure à celle des strates inférieures. Précisons que cette analyse est purement descriptive et ne cherche pas à expliquer les différences observées entre les classes et les types de ménage. On pourrait ainsi se demander si la disparité de l’évolution ne provient pas d’une différence dans l’évolution des diverses sources de revenu que composent l’assiette fiscale des contribuables (rémunération du travail, rendement du capital, allocation de rentes,…) ?

- Croissance moyenne des revenus équivalents nets de la classe supérieure au niveau national, voir supra.

- AFC, Charge fiscale en Suisse.