Zweck der Einlagensicherung ist es, volkswirtschaftlich schädliche Bankenstürme zu vermeiden. Massvoll ausgestaltet, wirkt diese Sicherung tatsächlich stabilisierend. Allerdings verleitet eine zu grosszügige Einlagensicherung die Bankkunden dazu, sich nicht mehr um die Solidität ihrer Bank zu kümmern. Entsprechend verliert auch die Bank das Interesse an genügend grossen Risikopolstern. Einfache ökonomische Überlegungen führen somit zum Schluss, dass eine zu grosszügige Einlagensicherung das Bankensystem eher destabilisiert als stabilisiert. Die historische Erfahrung stützt diese Schlussfolgerung. Dennoch haben viele Regierungen im Auge des Sturms reflexartig die Einlagensicherung erhöht, so auch in der Schweiz.

Jemand, der ein Kontokorrent-, Privat- oder Lohnkonto bei einer Bank unterhält, tut das normalerweise, um den Zahlungsverkehr effizienter zu bewerkstelligen. Wenige sind sich bewusst, dass sie mit ihrer Einlage zu Kapitalgebern der Bank werden. Aus Sicht der Bank ist die Einlage Fremdkapital, wie ein Kredit, den die Kunden der Bank gewähren. Es ist allerdings Fremdkapital von etwas minderer Qualität, weil es auf Sicht kündbar ist. Das heisst, dass Sie als Einleger jederzeit zur Bank gehen und über Ihr Guthaben verfügen können. Die Bank weiss also nicht von vornherein, wie lang ihr das Geld zur Verfügung steht.Solange Ihre Einlage bei der Bank liegt, kann die Bank dieses Geld verwenden und in illiquidere oder riskantere Anlagen investieren. Wie immer bei Fremdkapitalgebern profitieren Sie als Einleger nicht von aussergewöhnlichen Gewinnen auf der Aktivseite. Um davon profitieren zu können, müssten Sie Eigenkapital – also Aktien – der Bank erwerben. Sie erhalten stattdessen einfach einen festgelegten Zinssatz, egal wie erfolgreich die Bank Ihr Geld im Aktivgeschäft einsetzt. Volkswirtschaftlich schaffen die Banken mit dieser Verwendung der Einlagen einen wertvollen Beitrag: Sie schaffen Liquidität, d.h. sie machen Kapital für illiquide Projekte verfügbar.Das Geschäftsmodell der Bank ist allerdings mit einem beträchtlichen Risiko behaftet. Die Bank nimmt auf Sicht kündbare, also sehr liquide, kurzfristige Passiven entgegen und finanziert damit illiquide, langfristige und möglicherweise risikobehaftete Projekte. Das kann nur dank des Gesetzes der grossen Zahl gut gehen. Wenn viele kleine Einleger unabhängig voneinander einzahlen und wieder beziehen, verbleibt der Bank ein mehr oder weniger konstanter Betrag als Fremdkapital zur Verfügung.

Ein früher wegweisender Beitrag zur Theorie der Bank ist Baltensperger (1980).

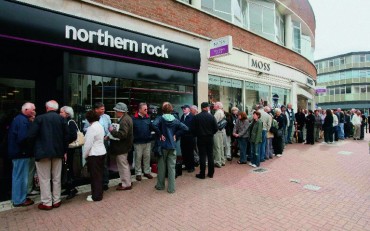

Das Gespenst des Bankensturms

Ein Problem tritt ein, wenn viele Einleger plötzlich gemeinsam auf die Idee kommen, ihr Guthaben gleichzeitig zurückzuziehen. Die Bank kann einer solchen Forderung naturgemäss nicht nachkommen, da ihre Aktivseite oft langfristig gebunden, also illiquid ist. Eine Bank kann so etwas nicht überleben.Doch weshalb sollten Einleger plötzlich ein derart koordiniertes Verhalten an den Tag legen? Der Grund könnten schlechte Neuigkeiten sein, die über die Bank in Umlauf kommen, so dass die Einleger nicht mehr sicher sein können, dass ihre Forderung auf ihrem Bankkonto noch gedeckt ist. Für den Einleger geht es darum, möglichst als erster sein Guthaben zurückzuziehen. Dabei ist es gar nicht wichtig, ob die Information über die Solvenz der Bank zutrifft oder nicht. Sogar für den einzelnen Einleger ist es irrelevant, ob er diese Einschätzung teilt. Relevant ist einzig, ob der Einleger der Meinung ist, dass die anderen Einleger versuchen werden, ihr Konto zu räumen. Denn das ist für die Bank tödlich, und deshalb möchte jeder Einleger in dieser Situation der erste in der Schlange sein. Ein solcher Bankensturm entsteht aus einer plötzlichen Panik oder Hysterie. Er kann durch reale Fakten begründet sein, aber auch aus dem Nichts, aus einem Gerücht entstehen. Wenn die Einlagen allerdings gesichert sind, dann ist es nicht mehr so wichtig, sie sofort zurückzuziehen. Man bleibt ja auch im Falle des Konkurses schadlos. Dies kann die fatale Kettenreaktion, welche den Untergang der Bank herbeiführt, durchbrechen.

Die theoretische Formulierung dieses Zusammenhanges findet sich in Diamond und Dybvig (1983).

Anreize für die Einleger – und für ihre Banken

Eine Einlagensicherung, die den Einleger hundertprozentig vor Verlust schützt, ist für die Einleger angenehm. Sie bewirkt aber auch, dass sie sich nicht mehr für die Solidität ihrer Bank interessieren. Folglich können die Banken ihre Solidität auch nicht mehr als Argument bei der Akquisition von Einlagen verwenden. Das Ergebnis ist, dass auch die Banken selber das Interesse an einer stabilen Finanzierung verlieren. Stattdessen liefern die Banken, was die Kunden verlangen: eine höhere Verzinsung der Einlagen, die mit einer riskanteren Geschäftstätigkeit finanziert wird.Calomiris und White (1994) belegen, dass die Einlagensicherung in den USA ursprünglich eine Massnahme war, die von Lobbyisten von schlecht aufgestellten Banken in den Gesetzgebungsprozess eingebracht wurde, um sie vor dem Wettbewerb besserer Banken zu schützen. Das Ziel war explizit, dass die Banken ihre Solidität nicht mehr als Argument im Wettbewerb um Kunden gebrauchen konnten. In einer neueren Studie weist Calomiris (2009) eindrücklich den historisch positiven Zusammenhang zwischen der Schwere und Häufigkeit von Bankenkrisen und dem Umfang der Einlagensicherung nach.Eine zu grosszügige Einlagensicherung entfaltet also offenbar eine kontraproduktive Wirkung und macht das System labiler, als es ohne Einlagensicherung wäre. Der Grund dafür ist, dass die Einlagensicherung zwar reine Liquiditätskrisen abwehren kann. Sie entfaltet aber Anreize für die Einleger und deshalb auch für die Banken selber, die gefährlich sind. Die Einlagensicherung untergräbt den Anreiz, die Solidität der Bankbilanz sicherzustellen und verleitet zu ertragreicheren, aber riskanteren Manövern. Damit erhöht sie die Wahrscheinlichkeit von Solvenzkrisen. Es scheint, dass die Medizin schlimmer ist, als die Krankheit, die mit ihr bekämpft werden sollte. Der Arzt sollte in Erwägung ziehen, das Medikament abzusetzen.Der schweizerische Gesetzgeber sieht aber eine massive Ausdehnung vor. Zunächst wird die garantierte Summe pro Person und Fall von 30 000 Franken auf 100 000 Franken erhöht. Finanziert wird die Sicherung über einen im Voraus zu äufnenden Fonds. Sollte der Einlagenfonds im Garantiefall erschöpft werden, tritt der Bund als Garant hinzu. Interessant ist in diesem Zusammenhang die Begründung für diese subsidiäre Sicherung durch den Staat, wie sie im Bericht zum BesG

Vgl. Erläuternder Bericht zum Bundesgesetz über die Sicherung von Bankeinlagen (Bankeinlagensicherungsgesetz, BesG). Internet: http://www.efd.admin.ch, «Dokumentation», «Gesetzgebung», «Vernehmlassungen», «Bundesrat eröffnet Vernehmlassung zum Einlegerschutz». erklärt wird: «Der Einlegerschutz muss über ausreichend Mittel verfügen, so dass sämtliche potenziellen Ansprüche befriedigt werden können. Ansonsten haben Einleger den Anreiz, bei Bankproblemen ihr Geld möglichst vor allen anderen Einlegern abzuziehen. Nur wenn klar ist, dass genügend Mittel für alle Einleger vorhanden sind, kann ein Bankensturm vermieden werden.» Dies läuft faktisch auf eine flächendeckende Staatsgarantie hinaus.

Wettbewerb und Transparenz

Die Verstärkung der Einlagensicherung hat nicht nur Nachteile. Solange die Einlagensicherung nicht flächendeckend ist, haben Einleger einen Anreiz, sich Kantonalbanken oder anderen Banken mit einer Staatsgarantie (UBS?) zuzuwenden. Dies stellt eine potenziell gravierende Wettbewerbsverzerrung dar. Diese Verzerrung würde durch eine flächendeckende Garantie abgebaut. Allerdings muss man sich fragen, ob dieser wettbewerbspolitische Vorteil die damit verbundenen, gefährlichen Anreizwirkungen aufwiegt.Zudem sollte man sich bewusst sein, dass Bankenstürme generell ein subtiles Phänomen sind. So würde man auf den ersten Blick vielleicht vermuten, dass verbesserte Transparenz notwendigerweise die Entscheidungssituation eines Investors (oder Einlegers) verbessert, so dass weniger Fehler entstehen. Mit anderen Worten, bessere Information kann nicht schlechter sein. Diese landläufige Meinung ist aber falsch, wie Hirshleifer (1971) gezeigt hat. Hier ein einfaches Beispiel: Solange nicht eruiert werden kann, ob ein Mensch an einer bestimmten erblichen Krankheit leidet, kann man sich gegen die finanziellen Folgen des Ausbruchs dieser Krankheit versichern. Wenn diese Information aber ermittelt werden kann, dann hört der entsprechende Versicherungsmarkt auf zu existieren. Der Grund ist, dass nur diejenigen Menschen an einer entsprechenden Versicherung interessiert sind, die den genetischen Defekt aufweisen; genau jene will die Versicherungsgesellschaft aber nicht versichern.Allenspach (2009) hat kürzlich gezeigt, dass auch im Zusammenhang mit der Gefahr von Bankenstürmen mehr Information – im Sinne einer verschärften Informations- oder Transparenzpflicht der Bank – nicht notwendigerweise gesamtwirtschaftlich positiv wirkt. Der Grund liegt in der nach oben beschränkten Partizipation der Fremdkapitalgeber – also auch der Einleger – einer Bank. Dies führt dazu, dass der Einleger sich zu risikoavers verhält und seine Einlage nach einer schlechten Nachricht zurückzieht, obwohl die Solvenz der Bank nicht wirklich in Gefahr ist. Nun darf man aus dieser Erkenntnis aber nicht umgekehrt schliessen, dass die Situation umso besser wird, je intransparenter die Banken werden. Intransparenz verleitet zu abenteuerlichem Verhalten und wohl auch zu Inkompetenz. Der Punkt, den man nicht aus den Augen verlieren sollte, ist, dass die Situation komplexer ist, als man gemeinhin annehmen könnte.

Fazit

Bis Ende 2008 wurden pro Fall und Kunde die Einlagen bis zu einem Betrag von 30 000 Franken garantiert. Bis 2003 hat die Schweizerische Nationalbank (SNB) eine Statistik über die nach der Grösse geordneten Einlagen der Kunden bei Banken veröffentlicht.

Vgl. SNB, Die Banken in der Schweiz, Tabelle 20, verschiedene Jahrgänge. Seit 2004 sind diese Daten leider nicht mehr verfügbar. Damals wiesen 15% aller Konti einen Saldo aus, der die 30 000-FrankenLimite übertraf. Diese enthielten allerdings fast drei Viertel (74%) der Einlagensumme.Ende 2008 wurde die Maximalhöhe, welche durch die Einlagensicherung garantiert wird, mit Dringlichkeitsrecht auf 100 000 Franken erhöht. Diese Regelung soll nun in ständiges Recht überführt werden. Vermutlich sind bei einer Grenze von 100 000 Franken die überwiegende Mehrzahl aller Einleger vollumfänglich geschützt und können sich somit getrost derjenigen Bank zuwenden, die den höchsten Zins bezahlt. Das eröffnet lukrative Geschäftsmöglichkeiten für die Kaupthing Bank.Interessant ist, dass die Konferenz der Kantonalen Finanzdirektorinnen und -direktoren in der Vernehmlassung zum vorgeschlagenen Gesetz über die Sicherung von Bankeinlagen explizit auf den verheerenden Effekt auf die Anreize der Einleger hingewiesen hat.

Vgl. www.fdk-cdf.ch, 13.11.2009, Sicherung der Bankeinlagen (Stellungnahme zur Vernehmlassungsvorlage des Bundes). Das Problem ist also erkannt, und der Gesetzgeber wäre meines Erachtens gut beraten, diese schwerwiegenden Bedenken ernst zu nehmen.Die Revision der Einlagensicherung verfolgt offenbar das Ziel, die Einlagensicherung in unserem Land den international üblichen Standards anzugleichen: Die garantierte Höhe wird an das Niveau angepasst, das in unseren Nachbarländern üblich ist; die Finanzierung erfolgt über einen im Voraus zu äufnenden Fonds; der Staat tritt als Defizitgarant in das System ein. Das sind typische Merkmale der Einlagensicherung sowohl im EU-Raum als auch in den USA. Die internationale Geschichte der Einlagensicherung deutet aber darauf hin, dass ein derart «moderner Einlegerschutz»

Vgl. die Einleitung zum Bericht zum BesG: «Mit diesen Massnahmen verfügt die Schweiz über einen allen Anforderungen gerecht werdenden, modernen Einlegerschutz.» weit mehr Nachteile als Vorteile hat. Die bis 2008 gültige Regelung der Schweiz ist der international üblichen überlegen. Es besteht kein Grund, einen Fehler zu begehen, nur weil alle anderen diesen Fehler auch machen.

Kasten 1: Literatur– N. Allenspach, Banking and Transparency: Is More Information Always Better?, Swiss National Bank, Working Paper, 2009.– E. Baltensperger, Alternative Approaches to the Theory of the Banking Firm, Journal of Monetary Economics, 1980, S. 1–37.– C. Calomiris, Banking Crises and the Rules of the Game, Columbia Business School, Working Paper, 2009.– C. Calomiris und E. White, The Origins of Federal Deposit Insurance, NBER Chapters, in: The Regulated Economy: A Historical Approach to Political Economy, 1994, S. 145–188.– D. Diamond und P. Dybvig, Bank Runs, Deposit Insurance, and Liquidity, Journal of Political Economy, 1983, S. 401– 419.– J. Hirshleifer, The Private and Social Value of Information and the Reward to Inventive Activity, American Economic Review, 1971, S. 561–574.