Die Anhänger des Hochfrequenzhandels (High-Frequency Trading, HFT) argumentieren, dass dieser Ineffizienzen beseitige, Liquidität bilde sowie implizit und explizit die Transaktionskosten für Investoren senke. Die Gegner betonen dagegen die steigende Instabilität und Anfälligkeit für Schocks. Zudem leide die Marktintegrität, was zu mehr Dark Pools und Over-the-Counter-Handel führe.[1] Der HFT bringe keinen reellen Mehrwert für die Gesellschaft und begünstige im Gegenteil spekulatives Verhalten. Er untergrabe damit die treuhänderischen Prinzipien, welche an den Finanzmärkten sonst gälten. In den letzten Jahren wurde der HFT meist ablehnend beurteilt. Dieser Eindruck hat sich kürzlich mit dem Buch Flash Boys von Michael Lewis noch verstärkt, hat es doch die Debatte erneut angeheizt.

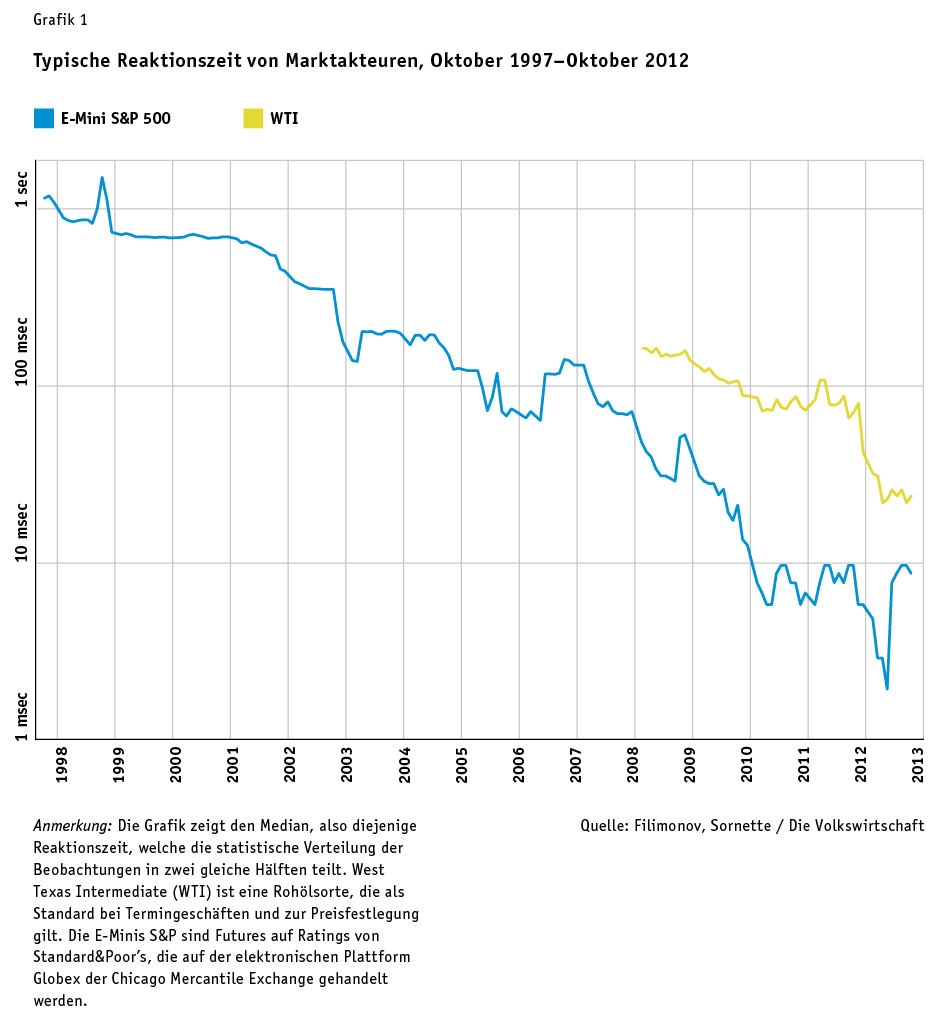

Was ist eine Millisekunde wert?

Es gibt keine allgemein akzeptierte Definition des Begriffs «Hochfrequenzhandel». Die Medien, die Wissenschaft und die Spezialisten haben jedoch das Thema in den letzten Jahren eingehend diskutiert. Die US-amerikanische Security and Exchange Commission (SEC) hat sogar eigens eine Kommission einberufen, um die Frage zu untersuchen. In der Regel bezeichnet HFT automatische Trading-Systeme mit extrem kurzer Reaktionszeit (Latenz) in der Grössenordnung von Milli- oder Mikrosekunden. Die Positionen werden dabei nur wenige Minuten gehalten (abgesehen von einigen Ausnahmen).Die Frage ist deshalb: Was machen die Hochfrequenzhändler mit diesen Millisekunden?

Ein Spiel mit verschiedenen Strategien

Beim HFT kommen sehr unterschiedliche Strategien zum Einsatz. Einige davon sind recht arglistig; überwiegend sind sie jedoch harmlos und gesetzeskonform. Eine Frage wie «Ist HFT schlecht?» bringt nichts, denn HTF bezieht sich einzig auf das Merkmal der Geschwindigkeit (siehe Grafik 1), das ja nichts Moralisches an sich hat.

Der Hochfrequenzhandel ist zum grössten Teil im Zuge der Deregulierung der Finanzmärkte entstanden. Mit dem HFT konnte man den zwei Folgen dieser Entwicklung begegnen: dem Auftreten vieler neuer Investoren aller Grössenklassen und der Fragmentierung der Märkte. Aufgrund der Vielzahl neuer Marktteilnehmer und der Zunahme der Transaktionen stieg für die Market-Makers[2] das Risiko unerwarteter Preisschwankungen. Dies gefährdete die traditionelle Liquiditätsversorgung. Dank den technologischen Fortschritten in der Geschwindigkeit konnten die Market-Makers jedoch entsprechende Gegenstrategien entwickeln. Heute gehören sie zu den wichtigsten Nutzern des Hochfrequenzhandels.Im Fall des Layering (oder Spoofing) bringen HFT naive Anleger dazu, zu kaufen oder zu verkaufen, indem sie Kaufs- oder Verkaufsanweisungen ausgeben, welche die Kurse stark bewegen. Gemäss einem Bericht der Credit Suisse von 2012 ist in 20 % bis 50 % der Fälle an den europäischen Börsen ein Price-Fading zu beobachten, das typischerweise mit dem Layering verbunden ist. Allerdings tritt dieses Phänomen auch bei vielen anderen, nützlichen und legalen Börsenstrategien auf.[3]

Regulierung und Normalisierung des Hochfrequenzhandels

Viele schädliche HFT-Strategien konnten bereits mit der bestehenden Rechtsgrundlage wegen Marktmanipulation verfolgt werden. Die Hauptschwierigkeit besteht darin, die Vergehen zu finden und sie zu beweisen. Zu diesem Zweck lancierte die SEC im Januar 2013 das Market Information Data Analytics System (Midas). Seine Aufgabe ist es, die Verbreitung des Hochfrequenzhandels zu überwachen und Praktiken zu unterbinden, welche spezialisierten Händlern einen Vorteil gegenüber gewöhnlichen Investoren bringen. Midas wurde von Tradeworx Inc. geschaffen, einem HFT-Akteur, der in den letzten Jahren rund 1,5 % des täglichen Handelsvolumens in den USA generierte.Während die Regulatoren in den USA und in Europa keine Eile haben, regulatorisch einzugreifen, treffen viele andere Börsenplätze Massnahmen zum Schutz ihrer Infrastrukturen und Klienten vor dem «Spamming» an Aufträgen. Börsen wie der Nasdaq OMX in Dänemark, Finnland und Schweden, Xetra Frankfurt Exchange oder auch die Börsen von Olso und Mailand haben Grenzwerte für die Order-to-Trade-Ratio[4] erlassen. Gebüsst werden HFT-Gesellschaften, die eine grosse Anzahl Aufträge herausgeben, ohne in Transaktionen involviert zu sein. Die Devisenhandelsplattform EBS hat kürzlich eine Randomisierung der Aufträge in Tranchen von einigen Millisekunden eingeführt; die Plattform Thompson Reuters dürfte folgen. Auf nationaler Ebene verpflichtet Deutschland seit dem 14. Februar 2014 die HFT-Gesellschaften zu einer Lizenzierung. Frankreich und Italien erheben eine Finanztransaktionssteuer für alle Gesellschaften, die Handel und Aufträge algorithmisch ausführen.Doch auch ohne Eingreifen der Regulatoren erfährt das HFT-Geschäft Gegenwind, dies aufgrund des intensiveren Wettbewerbs und der rarer werdenden Marktchancen. Zu Beginn waren die Profite noch gross, was attraktiv für neue Teilnehmer wirkte. Die Anzahl der HFT-Filialen nahm zwischen 2009 und 2011 entsprechend stark zu. Der Flash Crash von 2010 erhöhte zudem die Aufmerksamkeit der Maklergesellschaften. Sie entwickelten zunehmend HFT-Strategien, um die Vorteile der kurzen Latenz auszunutzen. Damit gingen viele Möglichkeiten zur Arbitrage im Hochfrequenzhandel verloren, und die HFT-Unternehmen sahen sich mit dramatischen Umsatzverlusten konfrontiert. Gemäss einer Schätzung der TABB-Gruppe sank deren Umsatz in den USA von 7,9 Mrd. US-Dollar im Jahr 2009 auf noch gerade 1,8 Mrd. US-Dollar im Jahr 2012. Parallel dazu trat ein weiterer Stabilisierungsmechanismus in Kraft: Da die Börsen als private Gesellschaften selbst gewinnorientiert arbeiten und den grösstmöglichen Aktionärswert anstreben, haben sie auf den Erfolg des Hochfrequenzhandels reagiert und ihre Tarife für die Kolokation und die spezialisierten Datendienste angehoben. Die Profite der HFT-Gesellschaften reduzierten sich entsprechend. So sind die Gewinne von Getco, eines der aktivsten und profitabelsten HFT-Unternehmen, 2012 um 90 % auf gerade einmal 16 Mio. US-Dollar geschrumpft. Im Jahr 2008 erarbeitete das Unternehmen mit 409 Angestellten 430 Mio. US-Dollar Gewinn; 2011 waren es noch 163 Mio. US-Dollar. Unter diesen Umständen haben viele HFT-Firmen ihre Aktivitäten eingestellt oder in weniger entwickelte Länder verschoben, wo die Arbitrage-Möglichkeiten nach wie vor gross sind.

Der Wald hinter den Bäumen …

Aus unserer Sicht trübt der Medienhype um den Hochfrequenzhandel die Sicht auf die wahren Probleme. Zwar sind die jährlichen Umsätze des HFT mit 1,8 Mrd. US-Dollar (2012) beträchtlich. Im Vergleich zur wachsenden Staatsverschuldung der USA (2,7 Mrd. US-Dollar pro Tag), europäischer Länder, Japans und Chinas, welche die Nachhaltigkeit und Stabilität des Weltwirtschaftssystems ernsthaft infrage stellt, nehmen sie sich aber gering aus. Es ist leicht für die Regierungen, den Privatsektor zu kritisieren, ohne vorher den eigenen Haushalt in Ordnung zu bringen.Schlussendlich dreht sich alles um die Frage: Welche Rolle(n) sehen die Gesellschaft und die verschiedenen Akteure für die Finanzmärkte vor? Der HFT ist nur ein Teil des gesamten Finanzsystems, das eigentlich dem treuhänderischen Prinzip folgen sollte («Kein Mensch kann zwei Herren dienen»). Aufgabe des Finanzsystems wäre demzufolge, die wirtschaftlichen Aktivitäten von Personen und Staaten zu fördern und zu beschleunigen. Mit einem gewissen Unbehagen stellt man fest, dass dieses Prinzip immer stärker abgeschwächt wird und dass der Finanzmarkt mehr und mehr die Oberhand über die Realwirtschaft gewinnt. Der Hochfrequenzhandel ist nur eines der Symptome dieser Entwicklung.

- Dark Pools sind bank- und börseninterne Handelsplattformen für anonymen Handel mit Finanzprodukten ausserhalb des offenen Wertpapierhandels der Börsen. Dazu gehört auch der Over-the-Counter-Handel (OTC).

- Als Market-Maker (Deutsch: Marktpfleger oder Marktmacher) bezeichnet man einen Börsenmakler, der die Handelbarkeit (Marktliquidität) von Wertpapieren durch kontinuierliches Stellen von Geld- und Briefkursen sichert und temporäre Ungleichgewichte zwischen Angebot und Nachfrage in weniger liquiden Werten ausgleicht.

- Viele andere Strategien – wie Stop-Loss Hunting, Quote-Dangling oder Momentum Ingnition – sind schwieriger aufzuspüren, geschweige denn zu quantifizieren.

- Das Verhältnis zwischen der Anzahl aufgegebener und ausgeführter Aufträge