Die Grossregion Espace Mittelland setzt sich aus den Kantonen Bern, Freiburg, Neuenburg, Solothurn und Jura zusammen. Flächenmässig entspricht dies fast einem Viertel der Schweiz. Die Region umfasst einen Teil des Schweizer Mittellandes sowie Gebiete, welche geografisch nicht zum Mittelland zählen, wie das Berner Oberland oder den Kanton Jura. Als zweisprachige Grossregion hat der Espace Mittelland eine Scharnierfunktion zwischen deutsch- und französischsprachiger Schweiz inne.

Im Espace Mittelland werden insgesamt 19 % der nationalen Wertschöpfung von gut 20 % der Erwerbstätigen erwirtschaftet. Weiter sind in der Grossregion 22 % der Bevölkerung der Schweiz wohnhaft. Anhand dieser drei Indikatoren lassen sich erste Schlüsse über die Wirtschaftskraft im Espace Mittelland ziehen. Die Arbeitsproduktivität sowie das Bruttoinlandprodukt (BIP) pro Kopf liegen unter dem Schweizer Mittel: Das BIP pro Kopf der Region beträgt lediglich 86 % des Schweizer Mittels.

Wirtschaftsleistung unter dem Schweizer Durchschnitt …

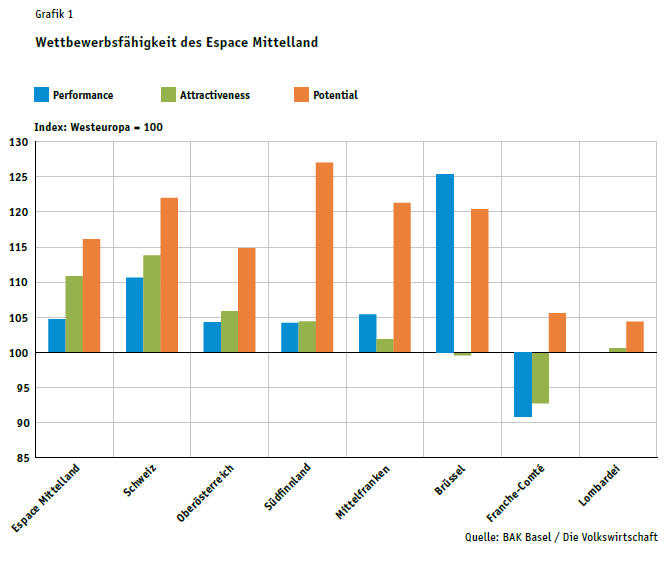

Dies zeigt sich auch im Performance Index, welcher die wirtschaftliche Performance einer Region misst. Mit 105 Punkten liegt der Index im Espace Mittelland tiefer als der entsprechende Wert der Schweiz von 111 (siehe Grafik 1), jedoch noch deutlich über dem westeuropäischen Mittel von 100.

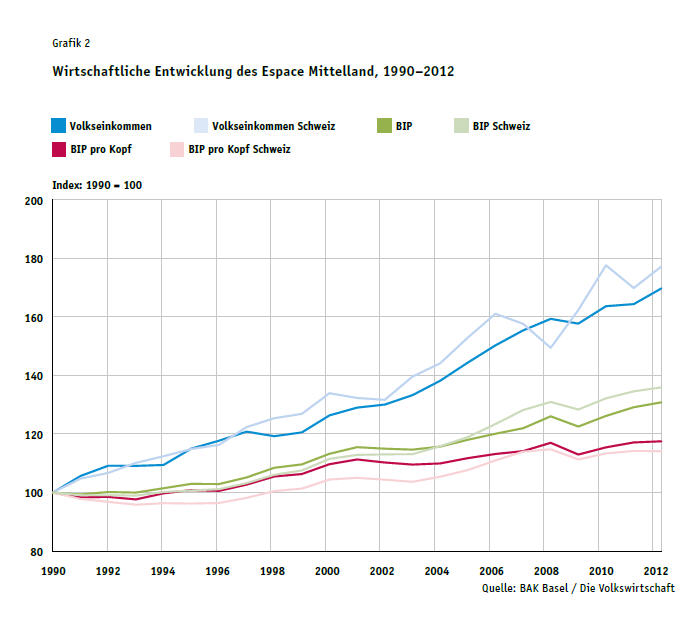

Betrachtet man die Wachstumskomponenten über die letzten zehn Jahre (2002–2012), schneidet der Espace Mittelland nur geringfügig schlechter ab als die Schweiz. Grafik 2 verdeutlicht, dass sich in den letzten zehn Jahren sowohl das BIP und das BIP pro Kopf als auch das Volkseinkommen in der Schweiz etwas dynamischer entwickelten als im Espace Mittelland. Insbesondere in den wirtschaftlich guten Jahren 2004 bis 2008 verlief die Entwicklung im Espace Mittelland leicht unterdurchschnittlich.

… aber gute Positionierung im internationalen Vergleich

Im internationalen Vergleich ist der Espace Mittelland beim Performance Index ungefähr gleichauf mit den Benchmarking-Regionen in Deutschland, Österreich und Finnland. Im Vergleich mit der französischen Nachbarregion sowie der Lombardei steht der Espace Mittelland hingegen deutlich besser da. Eine grosse Lücke zeigt sich im Vergleich mit der europäischen Hauptstadtregion Brüssel, welche sich bezüglich wirtschaftlicher Performance deutlich abhebt. Insgesamt konnte sich der Espace Mittelland im internationalen Vergleich gegenüber der letzten Betrachtung der Schweizer Wirtschaftsregionen in dieser Zeitschrift bezüglich wirtschaftlicher Leistung deutlich verbessern. Im damals betrachteten Zeitraum 1990–2006 entwickelte sich der Espace Mittelland – wie auch der Rest der Schweiz – noch deutlich schwächer als der westeuropäische Durchschnitt. Die damalige Wachstumsschwäche im Vergleich mit anderen europäischen Regionen hat sich ab 2004 deutlich abgeschwächt und im Zuge der Finanzkrise ins Gegenteil gekehrt.

Der Attractiveness Index misst die Attraktivität einer Region für Unternehmen. Der entsprechende Indexwert des Espace Mittelland liegt mit 111 unter demjenigen der gesamten Schweiz von 114, aber deutlich über den Werten der europäischen Vergleichsregionen. Im internationalen Vergleich spielen insbesondere die gute Erreichbarkeit, die relativ tiefe Steuerbelastung sowie die relativ schwache Regulierung der Märkte eine Rolle. Dies bedeutet, dass die wirtschaftlichen Rahmenbedingungen des Espace Mittelland – eine wesentliche Komponente der Wettbewerbsfähigkeit bei der Standortwahl von Unternehmen – im europäischen Vergleich überdurchschnittlich gut sind.

Auch beim Structural Potential Index, welcher das zukünftige wirtschaftliche Entwicklungspotenzial erfasst, liegt der Espace Mittelland mit 116 Punkten unter dem Wert der Schweiz von 122. Der tiefe Wert kommt aufgrund eines auf der Branchenstruktur basierenden, unterdurchschnittlichen gesamtwirtschaftlichen Wachstumspotenzials sowie einer unterdurchschnittlichen Produktivität der exportorientierten Branchen zustande. Im europäischen Vergleich schneiden Brüssel, Mittelfranken und vor allem Südfinnland bezüglich zukünftigen Entwicklungspotenzials besser ab als der Espace Mittelland. Wie der Wert weit über 100 signalisiert, ist der Espace Mittelland jedoch deutlich besser positioniert als die durchschnittliche westeuropäische Region.

Branchenstruktur: Verwaltungs- und Technologiestandort

Bei der Betrachtung der Branchenstruktur des Espace Mittelland fällt zunächst auf, dass der Wertschöpfungsanteil des zweiten Sektors mit 32 % im Vergleich zur Schweiz (27 %) überdurchschnittlich ist, während derjenige des dritten Sektors mit 67 % 5 Prozentpunkte unter dem Schweizer Durchschnitt liegt. Der Espace Mittelland ist somit industrieller geprägt als die Schweiz als Ganzes. Der öffentliche Sektor ist bezogen auf die Wertschöpfung die anteilsmässig bedeutendste Branche im Espace Mittelland. Dieser umfasst die öffentliche Verwaltung, das Gesundheitswesen und die Bildungsinstitutionen (siehe Grafik 3). Das überdurchschnittliche Gewicht dieses Sektors überrascht aufgrund der Präsenz der Bundesverwaltung nicht. In diesen Branchen werden zusammen rund 22 % der regionalen Wertschöpfung generiert. In konjunkturell guten Zeiten wirkt die grosse Bedeutung des kaum zyklischen öffentlichen Sektors dämpfend auf das Wachstum des Espace Mittelland. Dies kann den wirtschaftlichen Rückstand sowie das unterdurchschnittliche Wachstumspotenzial dieser Region miterklären. In turbulenten Zeiten wirkte diese Wirtschaftsstruktur jedoch stabilisierend. So haben sich das BIP und das Volkseinkommen pro Kopf im Espace Mittelland im Zuge der Verwerfungen nach der Finanzkrise etwas positiver entwickelt als im Schweizer Mittel.

Bei einer genaueren Betrachtung des relativ grossen Technologiesektors (Investitionsgüter- und Uhrenindustrie) sticht die Branche Elektronik, Optik und Uhren hervor. Diese Branche umfasst insbesondere die Herstellung von Uhren sowie elektrischen medizinaltechnischen Geräten, aber auch die Produktion elektronischer Bauelemente. Verglichen mit der Schweiz, hat die Branche Elektronik, Optik und Uhren im Espace Mittelland mit einem Wertschöpfungsanteil von 9 % mehr als das doppelte Gewicht (Schweiz: 4 %).

Drei Industrie-Hotspots

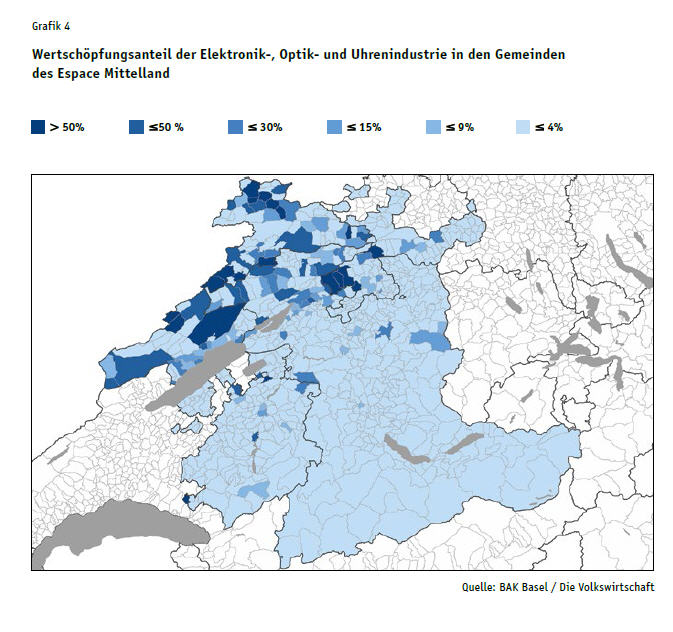

Gleichzeitig weist diese Industrie auch innerhalb der Region starke lokale Konzentrationen auf. Wie Grafik 4 zeigt, liegt der Wertschöpfungsanteil der Elektronik-, Optik- und Uhrenindustrie in den meisten Gemeinden des Espace Mittelland unter dem Schweizer Mittel von 4 %. Hohe Anteile der Branche sind dagegen im Jurabogen vorhanden. Dabei sind drei eigentliche Hotspots auszumachen: die Gebiete um La Chaux-de-Fonds, die Region Porrentruy sowie die Gemeinden zwischen Grenchen und Solothurn. Hier betragen die Wertschöpfungsanteile der Branche Elektronik, Optik und Uhren teilweise (deutlich) über 50 % an der Gesamtwirtschaft.

Im Jurabogen hat sich die lokale Wirtschaft seit Jahrhunderten auf die Produktion von Uhren spezialisiert. Heute produzieren renommierte Luxusuhrenmarken wie Breitling, Longines, Omega, TAG Heuer oder Rolex Zeitmesser in diesem Gebiet. Mit Swatch ist aber auch ein Produzent günstiger Uhren hier beheimatet. In den letzten Jahren kam es in dieser Region zudem zu etlichen Neuansiedlungen und Kapazitätserweiterungen. Uhrenkonzerne wie LVMH, Richemont und Swatch Group haben verschiedene grössere Produktionsstätten (oft nahe an der französischen Grenze) neu aufgebaut oder bestehende substanziell erweitert. Während im grössten Teil des Jurabogens die Uhrenindustrie überwiegt, ist das Gebiet bei Solothurn geprägt von der elektronischen Medizinaltechnik und dem Implantatehersteller DePuy Synthes.

Grenzgängerbeschäftigung stark angestiegen

Ein Blick auf die Grenzgänger- und Pendlerströme im Espace Mittelland zeigt, dass in den Kantonen Neuenburg und Jura eine erhebliche Anzahl Grenzgänger aus Frankreich arbeiten. Die Grenzgängerbeschäftigung ist in den letzten zehn Jahren in diesen beiden Kantonen zudem stark angestiegen, nämlich um durchschnittlich 7,8 % in Neuenburg und 5,4 % im Jura (Schweiz: 4,9 %). Die Verfügbarkeit von Grenzgängern hat das dynamische Wachstum der Branche Elektronik, Optik und Uhren in diesen beiden Kantonen in den letzten Jahren sicherlich stark unterstützt. Für die weitere Entwicklung ist daher die Umsetzung der am 9. Februar 2014 angenommenen Masseneinwanderungsinitiative von grosser Bedeutung. In den restlichen Kantonen des Espace Mittelland haben Grenzgänger dagegen eine geringere Bedeutung.

Attraktivität des Standorts Espace Mittelland

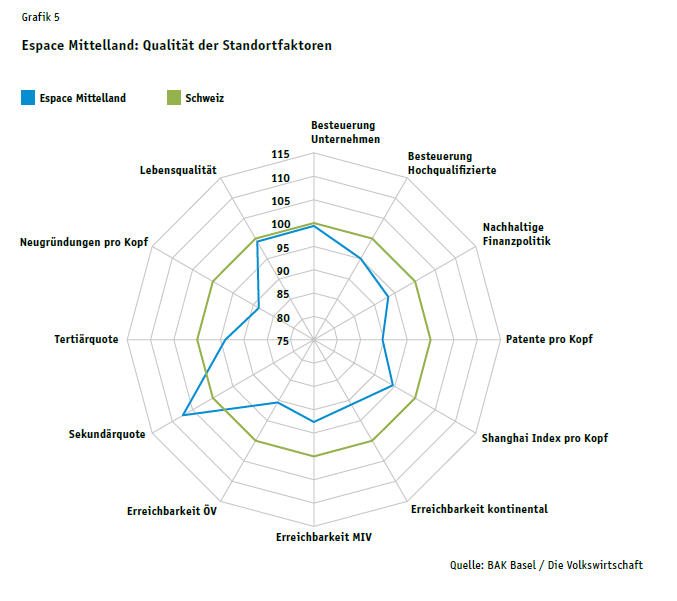

Grafik 5 zeigt verschiedene Dimensionen des Attractiveness Index sowie weitere Faktoren der Standortattraktivität für den Espace Mittelland und die Schweiz. Der Schweizer Mittelwert ist jeweils auf 100 normiert. Der Espace Mittelland schneidet im Vergleich mit dem Schweizer Mittel ausser bei der Sekundärquote unterdurchschnittlich ab. Bei der Lebensqualität, welche hier wirtschaftliche, gesellschaftliche und ökologische Faktoren enthält, besteht nur ein sehr geringer Unterschied zum Schweizer Mittel. Auch bei der Besteuerung für Unternehmen liegt der Espace Mittelland fast gleichauf mit der Schweiz; die Besteuerung hoch qualifizierter Erwerbstätiger erreicht 95 Indexpunkte.

Mit 91 Punkten klar unterdurchschnittlich schneidet der Espace Mittelland bei der kontinentalen Erreichbarkeit (gemessen am Zentrum Bern) ab. Dies hängt primär mit dem Fehlen eines bedeutenden Flughafens zusammen. Aufgrund verschiedener relativ peripherer Regionen fällt auch die Erreichbarkeit innerhalb der Schweiz (gemessen auf Ebene der Gemeinden), sowohl mit dem öffentlichen Verkehr (ÖV) als auch mit dem motorisierten Individualverkehr (MIV), unterdurchschnittlich aus. Über 10 Indexpunkte unter dem Schweizer Mittel liegen die Faktoren Unternehmensneugründungen pro Kopf und Patente pro Kopf. Im Vergleich mit der Schweiz spricht dies für ein weniger dynamisches und innovatives Umfeld. Die überdurchschnittliche Sekundärquote im Espace Mittelland reflektiert die hohe Bedeutung des Industriesektors in der Wirtschaftsstruktur der Region.

Hightech: Wachstumsmotor und Risikofaktor zugleich

Der Espace Mittelland schneidet punkto Wirtschaftskraft im Vergleich zum Schweizer Mittel unterdurchschnittlich ab. Daran hat sich gegenüber der letzten Artikelserie zu den Schweizer Wirtschaftsregionen in dieser Zeitschrift kaum etwas geändert. Der hohe Wertschöpfungsanteil des öffentlichen Sektors und die relative Untervertretung des Finanzsektors dämpften in den vergangenen Jahren das Wirtschaftswachstum des Espace Mittelland. Im internationalen Kontext punktet die Grossregion mit einer hohen Attraktivität für Unternehmen, was sie allerdings mit den übrigen Schweizer Regionen teilt. Die stark vertretene innovative Branche Elektronik, Optik und Uhren zeigte in den letzten zehn Jahren ein starkes Wachstum und dürfte sich auch in Zukunft überdurchschnittlich entwickeln. Die mit Cluster-Vorteilen verbundene hohe Konzentration dieser Industrie im Jurabogen stellt gleichzeitig aber auch ein Klumpenrisiko dar: Entsprechend ihrer starken internationalen Ausrichtung ist die Uhrenindustrie anfällig auf Nachfrageschwankungen in den Exportmärkten, wie der jüngste Nachfragerückgang in China veranschaulicht. Ein weiteres Risiko stellt eine mögliche Beschränkung der Grenzgänger dar, auf deren einfache Verfügbarkeit das Wachstum der letzten Jahre mitbasiert.

Markus Langenegger Projektleiter, BAK Basel Economics