Börseninformationen, Import- und Exportstatistiken, Mediendaten sowie ökonomische Indikatoren aus anderen Ländern produzieren heute eine schier unüberschaubare Masse von Daten. Die grösste Herausforderung besteht darin, diese als Big Data bezeichnete Datenflut mit eigenen Daten – beispielsweise aus den KOF-Konjunkturumfragen – sinnvoll zu kombinieren, um präzise Einschätzungen der Wirtschaftslage in der Schweiz zu liefern. Neben der «traditionellen» Prognoseerstellung produzieren Forscherinnen und Forscher an der KOF vermehrt Nowcasts. Damit sind Prognosen für die Gegenwart, die nahe Zukunft oder sogar die Vergangenheit gemeint. Das Wort, das sich aus «now» und «Forecast» zusammensetzt, ist der Meteorologie entnommen und beschreibt dort sehr kurzfristige Wettervorhersagen von typischerweise 0 bis 12 Stunden. Die Nowcasts lassen sich dank Big Data auf eine viel breitere Datenbasis stützen. Die Nachfrage nach solchen Prognosen stieg insbesondere im Nachgang zur Finanzkrise, die viele Ökonomen auf dem falschen Fuss erwischt hatte.

Verzögerte Erfassung der Gegenwart

Dass Ökonomen zu «Nowcasts» übergehen, hat wenig damit zu tun, dass die Zukunft unergründbar bleibt. Dies ist vielmehr der Tatsache geschuldet, dass bereits die Gegenwart und sogar die Vergangenheit datenmässig schwer zu fassen sind – trotz Big Data. Oftmals erscheinen wichtige Daten zu einer bestimmten Periode erst mit Verzögerung. So ist es in der Schweiz üblich, dass eine erste offizielle Quartalsschätzung des Wachstums des Bruttoinlandprodukts (BIP), wie sie das Staatssekretariat für Wirtschaft (Seco) publiziert, erst acht Wochen nach Ablauf eines Quartals veröffentlicht wird. Noch länger muss warten, wer die endgültigen Zahlen des Bundesamtes für Statistik (BFS) zum BIP-Wachstum verwenden möchte. Hinzu kommt, dass das Schweizer BIP noch drei Jahre (oder sogar noch später) nach Veröffentlichung revidiert werden kann.

Die Schweizer Konjunktur in Echtzeit

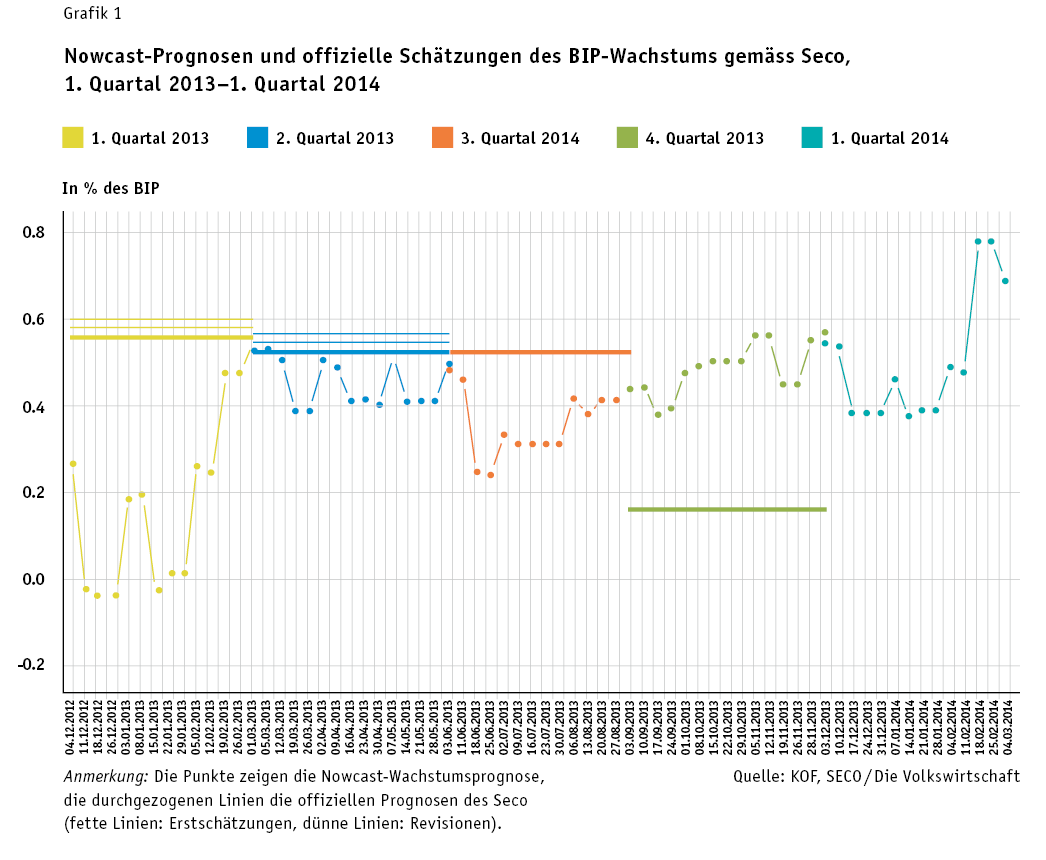

Aufbauend auf dem dynamischen Faktormodell von Giannone, Reichlin und Small (2008), haben Siliverstovs und Kholodilin (2012) ein Nowcasting-Modell für die Schweizer Wirtschaft entwickelt. In dieses Modell fliessen knapp 600 ökonomische Variablen ein, inklusive der KOF-Umfragedaten. Ziel ist es, zeitnahe Prognosen für das laufende Quartalswachstum des Schweizer BIP zu erstellen. Angesichts der verzögerten Veröffentlichung der offiziellen Daten durch das Seco liefert das Modell einen Nowcast für das BIP, der der offiziellen Bekanntgabe um rund drei bis sechs Monate vorausläuft. Ein Vorteil dieser Prognosemethode liegt in der ständigen Aktualisierung des zugrunde liegenden Datensets mit für das Quartal informativen ökonomischen Variablen. Das Modell wird seit 2010 an der KOF vierteljährlich auch als Ergänzung zum KOF-Makromodell angewandt. Eine ziemlich grosse Differenz zwischen Nowcast (0,55%, 28. November 2013) und offizieller Schätzung (0,16%, 27. Februar 2014) ergibt sich für das vierte Quartal 2013. Der tiefe offizielle Wert wird von den Zahlen, die ins Nowcasting-Modell fliessen, nicht unterstützt. Somit sind hierfür andere, ausserhalb des Modells liegende Gründe oder Informationen verantwortlich zu machen, die erst nach dem 28. November zur Verfügung standen.

Für das erste Quartal 2014 liegt der Nowcast mit 0,69% (3. März 2014) sehr hoch. Getrieben wurde der hohe Wert vor allem von einer signifikanten Verbesserung der Situation der von der KOF befragten Industriefirmen im Februar. Ob die offiziellen Daten diesen positiven Ausblick für die Schweizer Wirtschaft bestätigen, wird sich erst am 27. Mai 2014 zeigen, wenn die nächste Seco-Schätzung folgt.[1]

Volltextsuche bringt gute Resultate

Ein weiterer Nowcasting-Ansatz an der KOF kombiniert Big Data aus dem Medienbereich mit Kurzfristprognosen und basiert auf der Volltextsuche, die angibt, wie oft ein bestimmtes Schlagwort («Rezession») genannt wird. Eine Volltextsuche, wie sie dieser Ansatz verlangt, war bis vor wenigen Jahren undenkbar. Erst der technologische Fortschritt der letzten Jahre hat dies zu einem einfachen Unterfangen gemacht. In einer Untersuchung für die Schweiz[2] lässt sich zeigen, dass eine mit einer einfachen Schlagwortsuche in Zeitungen angereicherte Prognose akkurate Nowcasts für die Vorjahresveränderung des BIP liefert. Die Resultate dieses Ansatzes erwiesen sich insbesondere auf dem Höhepunkt der Finanzkrise von 2008/09 im Vergleich mit anderen Ansätzen als sehr gut.

Das neue KOF-Konjunkturbarometer ist lernfähig

Schliesslich hat die KOF in jüngerer Vergangenheit einiges an Ressourcen aufgewendet, um das KOF-Konjunkturbarometer grundlegend zu revidieren. Die Basis des neuen Barometers bildet eine viel grössere Zahl von Indikatoren: Aus einer Ausgangsmenge von 476 Variablen, die in insgesamt 4356 Transformationen resultieren, kommen derzeit 219 Variablen zur Berechnung des KOF-Konjunkturbarometers zum Einsatz. Da die Variablenmenge jeden Herbst überprüft wird, kann ihre Anzahl von Jahr zu Jahr variieren. Dadurch «lernt» das Barometer von aktuellen Entwicklungen. Wie Abberger et al. (2014) zeigen, hat es in der neuen Version deutlich an Vorlauf gewonnen. Es bildet somit einen verlässlichen Indikator für die Schweizer Konjunkturentwicklung. Big Data hat sowohl das klassische Prognosegeschäft wie auch das Nowcasting um viele neue Möglichkeiten erweitert. Doch mehr Daten sind nicht ein Wert an sich, was die Diskussion um Big Data teilweise vermuten lässt. Für Prognostiker haben Daten nur einen Wert, wenn sie klare Signale aussenden. Auch mit dem grössten Datensatz werden Prognosen nicht von vornherein besser als mit einigen sorgfältig ausgewählten Indikatoren.

- Die Echtzeit-Prognosegüte des dynamischen Faktormodells von Kholodilin und Siliverstovs (2012) wurde für die Jahre 2010 und 2011 in Siliverstovs (2012) dokumentiert.

- Vgl. Iselin und Siliverstovs (2013). Die Untersuchung lehnt sich an den von der Zeitschrift