Wie die meisten OECD-Länder hat auch die Schweiz Regelungen zur Gewährleistung der Haushaltsdisziplin mittels Kontrolle des Ausgabenverhaltens eingeführt. Auf kantonaler Ebene wurde ein Grossteil der Gesetze im Bereich der öffentlichen Finanzen im Lauf der 1980er-Jahre erlassen. Als Rahmen diente ab 1982 das Harmonisierte Rechnungslegungsmodell für die Kantone und Gemeinden (HRM1) und anschliessend ab 2008 das HRM2. Die Kantone haben ihre rechtlichen Rahmen ständig weiterentwickelt, wenn auch in unterschiedlichem Rhythmus. In den Jahren 2012 und 2013 haben vier Kantone[1] ihre Finanzhaushaltsgesetze revidiert.[2] Auf Bundesebene hat das Volk am 2. Dezember 2001 den Bundesbeschluss über eine Schuldenbremse angenommen.

Garantierte finanzielle Stabilität auf lange Sicht

Wenn die Kantone ihre Haushaltspolitik bestimmten Regeln unterstellen, treffen sie strukturelle Massnahmen. Sie führen damit eine Ex-ante-Steuerung der öffentlichen Finanzen ein. So wirkt sich beispielsweise auf Bundesebene die Schuldenbremse auf den Budgetprozess aus, da sie bei der Haushaltsplanung eine strikte Haushaltsdisziplin und eine höhere Genauigkeit erfordert.[3] Der rechtliche Rahmen (Verfassung, Finanzhaushaltsgesetz, Verordnungen und Reglemente zu den öffentlichen Finanzen) ist ein Garant für eine solide Finanzlage des jeweiligen Kantons auf lange Sicht. Nur Appenzell Innerrhoden verfügt bislang über kein formell festgeschriebenes Finanzhaushaltsgesetz. Da jeder Kanton über seine eigenen Budgetregeln und institutionellen Vorschriften verfügt, bildet die Schweiz ein bemerkenswertes Versuchsfeld. Der Föderalismus bewegt die Kantone dazu, ihre Finanzlage untereinander zu vergleichen und die beste, ihrem Umfeld angepasste Lösung zu finden.[4] In diesem Zusammenhang erscheint es sinnvoll, einen Bezugswert (Benchmark) zu definieren, mit dem die Budgetregeln anhand einer Messskala bezüglich ihres Grades an haushaltspolitischem Spielraum bewertet werden können. Mit anderen Worten geht es um die Unterscheidung zwischen «flexiblen» und «strikten» Budgetregeln. Ein solches Instrument kann zudem Innovationen der Kantone auf diesem Gebiet fördern.

Der rechtliche Rahmen einer Regel darf nicht laufend geändert werden, weil diese sonst ihre Glaubwürdigkeit verliert. Der Rahmen muss indessen ausreichend flexibel ausgestaltet sein, damit neuen Anforderungen im Bereich der Verwaltungsführung Rechnung getragen werden kann. In diesem Spannungsfeld zwischen Flexibilität und Glaubwürdigkeit ist es von grossem Nutzen, die Entwicklung der finanziellen Vorgaben in den Kantonen über einen langen Zeitraum hinweg zu beobachten.

Strukturelle Komponenten einer «guten» Vorgabe

Die Budgetregeln lassen sich nicht auf einen ausgeglichenen Finanzhaushalt beschränken. Eine gute Vorgabe umfasst eine ganze Reihe von Bestimmungen, die einer gemeinsamen Logik folgen und sowohl der Volkswirtschaftslehre als auch dem öffentlichen Rechnungswesen verpflichtet sind. Aus diesem Ansatz lassen sich sechs strukturelle Komponenten ableiten. Sie wurden der revidierten «goldenen Regel der öffentlichen Finanzen»[5] entnommen und bilden ein Raster:

- Verfassung und Gesetz;

- Budget und Rechnung;

- Art der Ausgeglichenheit;

- zeitliche Vorgabe;

- Abschreibungen;

- Sanktionen.

Für jede der strukturellen Komponenten wird eine lineare Punktzahl vergeben.[6] Die Summe dieser Punkte ergibt einen standardisierten, synthetischen Indikator, der die Budgetregeln der Kantone auf einer Skala von 0 (keine Regel) bis 100 (strikteste Regel) bewertet.[7]

Verfassung oder Gesetz

Unabhängig vom Inhalt einer kantonalen Budgetregel stellt sich bei deren Einführung die Frage, auf welcher Stufe in der Normenhierarchie sie festgeschrieben werden soll. Eine Verankerung in der Verfassung, also auf der höchsten Stufe der Normenhierarchie, entspricht der strengstmöglichen Vorgabe. Bei einer Verankerung auf Gesetzesebene hängt die Strenge der Regel davon ab, wie leicht sie geändert werden kann. Wenn bei jeder Änderung des betreffenden Gesetzes ein Referendum durchgeführt werden muss, ist das Gesetz verbindlicher, als wenn es nur dem fakultativen Referendum untersteht.

Budget oder Rechnung

Eine Regel, die sowohl ein ausgeglichenes Budget als auch eine ausgeglichene Rechnung verlangt, ist strikter als eine Regel, gemäss der nur eine dieser Stufen im Haushaltsprozess ausgeglichen sein muss (bei der Regel einer ausgeglichenen Rechnung wird das Referenzbudget nicht berücksichtigt). Noch flexibler ist eine Haushaltsregel, die nur ein ausgeglichenes Budget verlangt.

Art der Ausgeglichenheit

Diese strukturelle Komponente bezieht sich auf die Art des Budgets oder der Rechnung, das bzw. die ausgeglichen sein muss. Muss der Kanton alle Buchungsvorgänge ausgeglichen gestalten oder nur die laufende Rechnung einschliesslich der Abschreibungen? Die erste Variante entspricht einer strikteren Regelung als die zweite.

Zeitvorgabe

Hinsichtlich eines ausgeglichenen Haushalts sollte ausdrücklich ein bestimmter Zeitraum vorgegeben werden. Am striktesten ist eine Haushaltsregel, wenn sie keinen Zeitraum lässt, d. h. einen sofortigen Ausgleich verlangt. Wird ein bestimmter Zeitraum festgelegt, kann der Konjunkturzyklus berücksichtigt werden. Blosse Anmerkungen wie «mittelfristig» oder «auf Dauer» ohne genauere Angaben sind inhaltslose Begriffe,[8] die strategischen Auslegungen Tür und Tor öffnen. Je kürzer der vorgegebene Zeitraum ist, in dem der Haushalt ausgeglichen werden muss, desto strikter ist die Haushaltsregel. Die genaue Vorgabe eines Zeitraums, der nicht dem Rechnungsjahr entspricht, ist begründet, wenn das Defizit im Rahmen der nachfolgenden Haushaltsbudgets auszugleichen ist. Somit sollte der vorgegebene Zeitraum für einen ausgeglichenen Haushalt mit dem Zeitraum übereinstimmen, der für die Kompensation des Defizits verlangt wird.

Abschreibungen

Um dem Prinzip Pay-as-you-use[9] Rechnung zu tragen, sollte der Kanton die Abschreibungssätze seines Verwaltungsvermögens nach Kategorien (Anlagen, Gebäude, Tiefbauten usw.) auf Gesetzesebene festhalten. Mit dieser Komponente ist die Haushaltsregel am striktesten. Die Rückzahlung der Schuld sollte in einer entsprechenden Gesetzesbestimmung ausdrücklich festgelegt werden.

Sanktionen

Im Gesetz sollte ein Sanktionsmechanismus für den Fall vorgesehen werden, dass gegen die Regel eines ausgeglichenen Haushalts verstossen wird. Die striktere Variante des Sanktionsmechanismus besteht in der unbedingten Verpflichtung, die Steuern zu erhöhen, um das Defizit auszugleichen. Die flexiblere Variante ist die, das Defizit auf das nächste Rechnungsjahr zu übertragen und im Rahmen der nachfolgenden Budgets zu kompensieren.

Indikator von 100: Ein erstrebenswertes Ziel?

Wenn der synthetische Indikator bei 100 liegt, bedeutet dies, dass alle Komponenten den striktesten Regeln entsprechen: Die Rechnung und das Budget müssen unverzüglich ausgeglichen werden. Dies wiederum heisst, dass jegliche Verschuldung ausgeschlossen ist und dass keine Abschreibungspolitik im engeren Sinn möglich ist.[10] Den automatischen Stabilisatoren wird in diesem Fall überhaupt kein Spielraum eingeräumt. Ein Indikator von 100 ist somit ein Richtwert, der als Ziel nicht erstrebenswert ist. Bei der Zeitvorgabe sind die konjunkturellen Auswirkungen auf die öffentlichen Finanzen mit zu berücksichtigen. Budgetüberschüsse in Phasen der Hochkonjunktur sollten in einen sogenannten Rainy Day Fund zur Deckung von Defiziten fliessen, welche in konjunkturschwachen Perioden auftreten.

Anwendung auf die Kantone

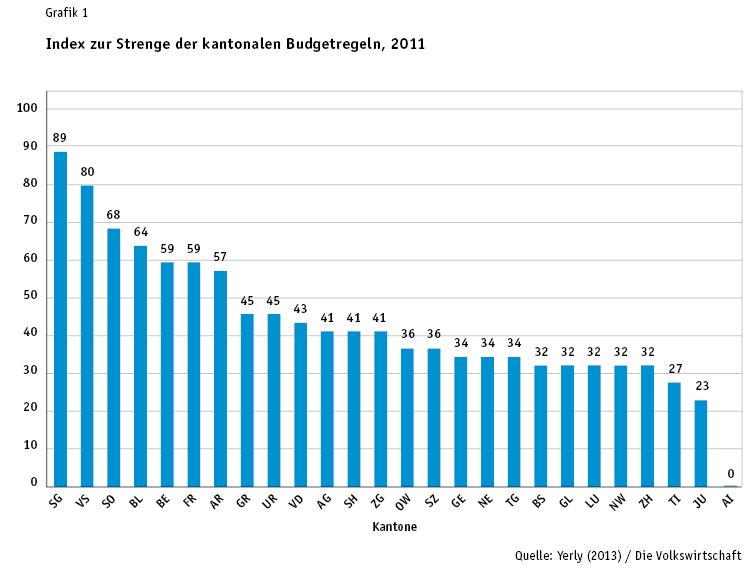

Die beschriebene Methode wurde auf die Kantone angewandt. Ausgehend von einer institutionellen Analyse ihrer verschiedenen rechtlichen Regelungen zwischen 1987 und 2011, liess sich der jeweilige Indikator für die Striktheit der kantonalen Budgetregeln und deren Entwicklung im zeitlichen Verlauf bestimmen. Der Indexwert eines Kantons entspricht der aggregierten Bewertung der bestehenden Budgetregeln. Die Unterschiede zwischen den Kantonen sind teilweise beträchtlich. Während im Verlauf dieser 25 Jahre die meisten Kantone gewisse Komponenten der Haushaltsregeln ein bis drei Mal geändert haben, hat der Kanton Tessin überhaupt keine Änderungen vorgenommen. Im Kanton Genf dagegen erfolgten insgesamt sechs Änderungen, davon fünf seit 1999. Im Jahr 2011 lag der Durchschnittswert des Indikators über alle Kantone bei 43 Punkten. Die Kantone St. Gallen, Wallis, Solothurn, Basel-Landschaft, Bern, Freiburg, Appenzell Ausserrhoden, Graubünden und Uri übertrafen diesen Wert (siehe Grafik 1). Die Werte variieren zwischen 89 Punkten (St. Gallen) und 0 Punkten (Appenzell Innerrhoden).

![yerly_gra1_de[1]](http://dievolkswirtschaft.ch/content/uploads/2014/06/yerly_gra1_de1.png)

Führen strenge Haushaltsregeln zu besseren Finanzergebnissen?

Führen striktere kantonale Haushaltsregeln ex post zu einer besseren Finanzlage, also zu geringeren Defiziten und einer tieferen Verschuldung? Mit einer empirischen Studie (Panelökonometrie) wurde diese Frage untersucht. Das Modell verwendet Kontrollvariablen,[11] welche die finanzielle Situation der Kantone positiv oder negativ beeinflussen können. Für den Zeitraum 1990–2010 war ein positiver und statistisch signifikanter Einfluss der Haushaltsregeln zu verzeichnen. Mit anderen Worten: Kantone mit strikten Haushaltsregeln (hoher Wert des Indikators) wiesen eine geringere Verschuldung auf. Das empirische Modell zeigt auch einen positiven Zusammenhang zwischen dem Indikator für die Härte der kantonalen Haushaltsregeln und dem Saldo der laufenden Rechnung; der Regressionskoeffizient ist jedoch statistisch nicht signifikant.

Diese Ergebnisse sind indes mit Vorsicht zu interpretieren. Eine detaillierte Analyse der einzelnen Kantone zeigt, dass einige von ihnen auch zufriedenstellende finanzielle Ergebnisse aufweisen, obwohl sie in der Indikator-Rangliste nicht zu den Kantonen mit strikten Budgetregeln gehören. Insofern wäre eine verantwortungsbewusste Haushaltspolitik einer durch bestimmte Regeln vorgegebenen Haushaltsdisziplin vorzuziehen.[12]

- Siehe www.lexfind.ch.

- AG: Gesetz vom 5. Juni 2012 über die wirkungsorientierte Steuerung von Aufgaben und Finanzen; AR: Finanzhaushaltsgesetz vom 4. Juni 2012; BS: Gesetz vom 14. März 2012 über den kantonalen Finanzhaushalt; GE: Loi du 4 octobre 2013 sur la gestion administrative et financière de l’État.

- Bundesrat (2013), S. 28.

- Novaresi (2001), S. 193–196

- Dafflon (1996), Dafflon and Beer-Tóth (2009), Yerly (2013).

- Die erste Methode für die Bewertung von Haushaltsregeln in der Schweiz wurde von Novaresi (2001) entwickelt. Yerly (2013) legte die Methode neu fest, indem sie ein Raster für die Härte der kantonalen Haushaltsregeln entwickelte, das die Ergebnisse und die Gewichtung der Komponenten berücksichtigt.

- Siehe Yerly (2013) für weitere Einzelheiten.

- Dafflon (2002), S. 10.

- Dieses Prinzip wurde von Musgrave (1959) entwickelt und beruht auf dem Gerechtigkeitsargument. Es sieht vor, dass nur Investitionsausgaben durch Anleihen finanziert werden. Die Investitionen für die langfristig genutzten Objekte können kontinuierlich während deren Nutzung finanziert werden. Die Rückzahlung der Anleihe muss mit der Nutzungsdauer des finanzierten Objektes übereinstimmen.

- Der Wert der Abschreibung muss jedoch kapitalisiert werden, sodass Kapital gebildet wird, welches zur Finanzierung eines Ersatzes der Infrastrukturen dient.

- Yerly (2013).

- Dafflon and Beer-Tóth (2009).