Der Service public steht in den Netzindustrien vor grossen Herausforderungen.[1] Neben der schrittweisen Marktöffnung führt insbesondere die zunehmende Konvergenz der Märkte zu neuen Substituten und einem sich weiter intensivierenden Wettbewerbsumfeld. Ein Beispiel ist die Swisscom, welche im Bereich E-Government mit der Post und bei der Datenübermittlung mit einer Vielzahl von Kabelanbietern und Elektrizitätswerken im Plattformwettbewerb steht. Die wichtigsten Trends im Service-public-Bereich betreffen jeweils die Mehrzahl der Sektoren (siehe Kasten 1 und Tabelle 1). Sie stellen für die Ausgestaltung, die Vergabe und die Finanzierung des Service public und die Unternehmen, welche diesen erbringen, eine wesentliche Herausforderung dar.

![tabelle_finger_de[1]](http://dievolkswirtschaft.ch/content/uploads/2014/07/tabelle_finger_de1.png)

Der unternehmerische Erfolg der Service-public-Unternehmen ist deshalb auch in Zukunft keine Selbstverständlichkeit. Aus politischer Sicht stellt sich die Kernfrage, ob und inwieweit die verschiedenen Service-public-Aufträge diesen Trends folgen sollen. Aus regulatorischer Sicht ist eine Antwort darauf zu finden, welche Finanzierungs- und Marktmodelle den Service public nachhaltig sichern können. Was ist mit Blick auf diese Herausforderungen zu tun, damit dieser in den Sektoren Post, Telekommunikation, Medien (Radio/TV), Bahn und Strom auch in Zukunft nachhaltig finanziert bleibt?

Service public aus ökonomischer Sicht

Aus ökonomischer Sicht kann der Service public mit der sogenannten Internalisierung positiver Externalitäten erklärt werden.[2] Würde der Service public nicht vorgegeben, stellte sich am Markt aus dem privaten Gewinnkalkül der einzelnen Anbieter ein zu tiefes Versorgungsniveau ein. Anders gesagt: Die Service-public-Dienstleistung induziert volkswirtschaftlich wünschbare externe Effekte, welche von den leistenden Anbietern am Markt nicht selber kommerzialisiert werden können. Diese «Früchte» fallen anderen zu, nämlich der Bevölkerung und der Wirtschaft. Beispiele sind steigende Immobilienpreise bei einer Verbesserung der Verkehrsanbindung oder ein grösseres Marktpotenzial für Onlinedienstleister durch zuverlässige Post- und Telekommunikationsdienste.

Nachfolgend wird der Service public in diesem ökonomischen, technischen Sinn verstanden: als Versorgungsaufgaben, welche politisch erwünscht sind und welche im Markt spontan nicht oder nicht im gewünschten Umfang erbracht würden. Ob die Versorgungsaufgaben eher einem Grund- oder einem Basisangebot entsprechen (Grundversorgung), universell für alle gleich sind (Universaldienst), eine öffentliche Dienstleistung darstellen (Service public) oder die stetige Verfügbarkeit garantieren (Versorgungssicherheit), ist aus dieser ökonomischen, technischen Sicht vorerst nicht von Belang.

Aus ökonomischer Sicht ist jedoch wesentlich, dass die beschriebenen Externalitäten tatsächlich existieren. Hierfür gibt es vielerlei Evidenz. Im Besonderen handelt es sich bei Post-, Telekommunikations-, Medien-, Bahn- und Strommärkten um sogenannte zweiseitige Märkte,[3] in denen besonders ausgeprägte Netzeffekte bestehen. Beispielsweise steigt der Nutzen der bereits angeschlossenen Personen, je mehr andere Nutzer ebenfalls an das Netz angeschlossen sind.[4]

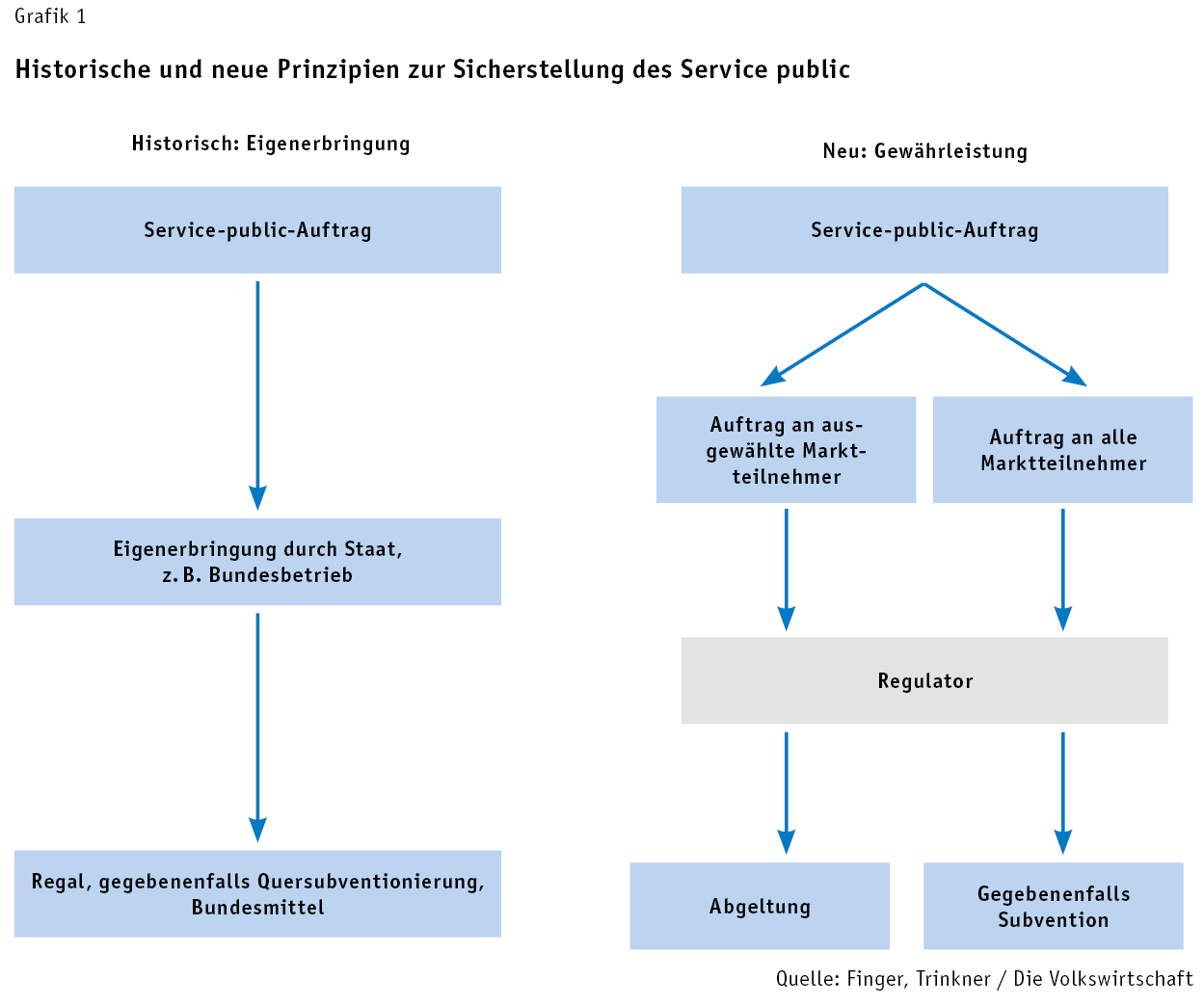

Paradigmenwechsel bei der Erbringung des Service public

Am Anfang des Service public – oder genereller öffentlicher Versorgungsziele – stehen also Leistungen, die volkswirtschaftlich sinnvoll sind und die von der Politik gefordert werden, die im Markt aber nicht freiwillig erbracht werden. Ist ein solches Versorgungsziel im politischen Prozess einmal festgelegt worden, stellt sich die Frage, wer die Versorgung unter welchen Bedingungen sicherstellen soll. Dabei ist es in den letzten beiden Dekaden zu einem eigentlichen Paradigmenwechsel gekommen, der in Grafik 1 dargestellt ist.

![grafik_finger_de[1]](http://dievolkswirtschaft.ch/content/uploads/2014/07/grafik_finger_de1.png)

Historisch gesehen war lange die Sichtweise dominant, dass der Staat in den Netzindustrien die gewünschte Versorgung selbst in der eigenen Verwaltung oder mit dem eigenen öffentlichen Unternehmen erbringen solle (Eigenerbringung). Zur Finanzierung diente ein Regal, also ein rechtliches, politisch gesteuertes Monopol. Diese Steuerung ging so weit, dass die Posttarife vom Parlament festgelegt wurden.[5] Über die Jahre konnte der Service (public) laufend ausgebaut werden, unter anderem auch durch unternehmensinterne Querfinanzierung.[6]

Die in Europa seit dem Ende der 1980er-Jahre stufenweise einsetzenden Liberalisierungen der Netzindustrien brachten eine grundlegend neue Philosophie mit sich: Der Staat erbringt den Service public nicht mehr selbst, sondern gewährleistet dessen Erbringung (Gewährleistungsstaat). Die Erbringung kann weiterhin, muss aber nicht durch das eigene Unternehmen erfolgen. Dieses hat sich jedoch – soweit sinnvoll – im Wettbewerb mit anderen Unternehmen zu bewähren. Dazu wird dessen Governance neu ausgestaltet, um die politische von der unternehmerischen Verantwortung zu trennen. Damit die Wettbewerbskräfte in gewünschtem Masse wirken, wird ein Level Playing Field, also gleiche Wettbewerbsbedingungen für alle Marktteilnehmer, geschaffen oder zumindest angestrebt. Dieses wird seinerseits von einem unabhängigen, sektorspezifischen Regulator überwacht. Die Delegation des Serviceauftrags an die Anbieter im Markt kann in dieser Denkweise auf zwei verschiedene Grundarten erfolgen (siehe Kasten 2): entweder symmetrisch an alle Anbieter gleichermassen oder asymmetrisch an ausgewählte Anbieter mit entsprechender Kompensation.

Im ersten Modell wird der Service public somit als Auflage – z. B. als Lizenzvoraussetzung – für das Tätigsein im entsprechenden Markt verlangt. Finden keine oder zu wenige Markteintritte statt, muss bei Bedarf mit Förderungen nachgeholfen werden.[7] Im zweiten Modell wird der Service public als Auftrag an ausgewählte Marktteilnehmer vergeben, welche entsprechend mit Abgeltungen zu kompensieren sind. Die Übergänge zwischen den beiden Modellen sind teils fliessend. Beispielsweise kann ein Teil der Versorgungsaufgaben im ersten Modell und können die übrigen im zweiten Modell vergeben werden. Aufgrund der hohen Fixkosten gelangt in Netzindustrien vor allem die zweite Variante zur Anwendung.

Rolle des Staates im neuen Paradigma

Der Wechsel in das neue Paradigma bedingt nicht notwendigerweise, dass rechtliche Monopole abgeschafft werden müssen. Diese kommen weiterhin als Finanzierungsquelle infrage. Wesentlich ist die Idee des Ersatzes der direkten staatlichen Eigenerbringung durch eine indirekte Sicherstellung via Regulation. Dabei bleibt der Staat oft im Sinne eines Server of Last Resort in der Verantwortung: Er reguliert nicht nur den Service public, er muss ihn darüber hinaus auch gewährleisten. Im Falle einer Unterversorgung muss er also eingreifen. Gestützt auf die Bundesverfassung, trifft dies in der Schweiz insbesondere für die Sektoren Post und Telekommunikation[8], Medien[9] und Bahn[10] zu. Im Strommarkt geht der Auftrag weniger weit: Hier muss sich der Bund mit den Kantonen lediglich für eine «ausreichende, breit gefächerte, sichere, wirtschaftliche und umweltverträgliche Energieversorgung» einsetzen;[11] die Versorgung selbst ist Sache der Energiewirtschaft.[12]

Die erbringenden Unternehmen (z. B. Post, Swisscom) können bei der indirekten Sicherstellung sowohl privat als auch staatlich sein. Die explizite oder implizite Gewährleistungsverantwortung des Staates dürfte jedoch gerade in Netzindustrien, wo hohe irreversible Kosten bestehen, eher gegen eine mehrheitliche Privatisierung der betreffenden Versorgungsunternehmen sprechen, um Hold-up-Problemen vorzubeugen.[13]

Das Eigentum der öffentlichen Hand an einem oder mehreren Marktteilnehmern schafft für die Exekutive eine Doppelrolle: Als Eignerin ist sie gehalten, die jeweiligen Unternehmen erfolgreich zu führen; gleichzeitig muss sie die Marktvorgaben der Legislative umsetzen. Diese Rollen können zu Zielkonflikten führen. Um Interessenkonflikte zu vermeiden, kann bzw. sollte erstens die Umsetzung der Marktvorgaben an eine von der Verwaltung unabhängige Regulierungsbehörde delegiert werden.[14] Die wichtigste Aufgabe ist dabei die Umsetzung der gesetzlichen Vorgaben betreffend Nichtdiskriminierung. Die Durchsetzung der Nichtdiskriminierung ist aus ökonomischer Sicht dann nötig, wenn aufgrund der Kostenstruktur auf einer oder mehreren Netzebenen eine stabile natürliche Marktmacht vorliegt. Zweitens sollte überdies bei den betroffenen Bundesunternehmen die politische von der unternehmerischen Verantwortung getrennt werden, damit diese in der Umsetzung der an sie gestellten Vorgaben weitgehend frei von politischer Einflussnahme ist. Soll eine noch grössere Distanz der Bundesunternehmen zur Exekutive geschaffen werden, kann das Eigentum an eine unabhängige staatliche Beteiligungsgesellschaft nach dem Vorbild von Deutschland oder Österreich übertragen werden.

Wie oben angedeutet, ist der Paradigmenwechsel in den Sektoren Post, Telekommunikation, Medien, Bahn und Strom von traditioneller Eigenerbringung hin zur kohärenten Sicherstellung in einem Marktumfeld noch nicht abgeschlossen. Eine besondere Herausforderung ist eine ausgewogene Balance zwischen Service-public-Anforderungen und Marktelementen, wobei die historisch mit Versorgungsaufgaben angereicherten Organisationserlasse[15] auf die neuen sektoriellen Markt- und Versorgungsgesetze abzustimmen sind.

Eine Analyse der aktuellen Regulierungen der fünf Sektoren zeigt, dass diese grundsätzlich kohärent ausgestaltet worden sind.[16] Mit dem Ziel eines Level Playing Field und vor dem Hintergrund der wichtigsten längerfristigen Trends der Sektoren lässt sich das in Kasten 2 zusammengefasste Verbesserungspotenzial ableiten.

Vier Prinzipien des Service public

Service public, Universaldienst, Grundversorgung und Versorgungssicherheit sind aus konzeptioneller Sicht dasselbe: Es geht um die Sicherstellung guter und preiswerter Basisinfrastrukturen und -dienstleistungen, welche es der Bevölkerung und der Wirtschaft ermöglichen, effizient und effektiv den eigenen Bedürfnissen nachzugehen. Diese Befähigung muss immer das oberste Ziel bei der Regulierung dieser Sektoren sein.

Die folgenden vier Prinzipien helfen, dass der Service public diese wichtige Funktion auch längerfristig ausfüllen kann.

- Austarierter Umfang mit kohärenter Regulierung: Der Umfang des Service public ist zeitgemäss (d. h. der jeweiligen Technologie und den gelebten Kundenbedürfnissen angepasst) auszugestalten und auf die vorhandenen Finanzierungsmittel und die Wettbewerbsdynamik abzustimmen.

- Vergabe als Auftrag an Unternehmen: Unabhängig von dessen Umfang ist der Service public grundsätzlich als Auftrag zu vergeben und möglichst wettbewerbsneutral abzugelten. Wo die Bedingungen für einen wirksamen und nachhaltigen Ausschreibungswettbewerb gegeben sind, kann der Auftrag ausgeschrieben werden.

- Abgestimmtes Tätigkeitsfeld: Das Unternehmen, welches den Service public erbringt, muss vorhandene Synergien optimal nutzen können. Dies ist zentral vor dem Hintergrund der Konvergenz der Märkte. Dies bedeutet, dass der Tätigkeitsbereich von Post, Swisscom oder SRG der Konvergenz der Märkte folgen muss.

- Zurückhaltender, langfristig orientierter Eigner: Die Rolle der öffentlichen Hand als Eignerin der Unternehmen, welche diese Aufträge ausführen, beschränkt sich darauf, sicherzustellen, dass die Unternehmen wettbewerbsfähig bleiben

- Dieser Artikel fasst die wichtigsten Aussagen von Finger und Trinkner (2014) zusammen.

- Jaag und Trinkner (2011a).

- Armstrong (2006).

- Der genaue Umfang dieser Externalitäten ist nicht bekannt. Zudem ändert er sich über die Zeit. Darum kann nicht ohne weiteres eine normative Aussage gemacht werden, wie gross der Umfang des Service public konkret sein sollte (für einen Versuch im Post- und Telekommunikationsmarkt vgl. Jaag und Trinkner, 2011b).

- Analoges ist auch heute noch in vielen Gemeindewerken der Fall, wenn z.B. Gemeindeversammlungen über Strom- oder Wasserpreise befinden.

- Z. B. von Telefonie zu Post innerhalb der PTT.

- Subventionen, die gegebenenfalls an Auflagen verknüpft sind, nicht jedoch an einen Auftrag.

- Art. 92 BV.

- Art. 93 BV.

- Art. 81a und 84 BV.

- 1Art. 89 BV.

- 1Art. 4 EnG.

- Das Hold-up-Problem bezieht sich auf Situationen, in welchen ex ante keine vollständigen Verträge geschlossen werden können und dies ex post opportunistisch ausgenutzt werden kann. Die Gefahr eines Hold-up besteht, wenn der eine Partner (der Bund) auf die Leistungen des anderen (z.B. SBB) angewiesen ist und nicht ohne weiteres auf einen alternativen Anbieter ausweichen kann.

- Beispiele sind die ComCom, ElCom und PostCom.

- Z. B. das Telekommunikationsunternehmungsgesetz (TUG).

- Für eine Übersicht und Analyse vgl. Finger und Trinkner, 2014.