Aufgrund der aktuellen Ukraine-Krise rücken die 20 mittel- und osteuropäischen Länder des ehemaligen Ostblocks wieder verstärkt ins geo- und wirtschaftspolitische Blickfeld. Aufgrund ihrer zum Teil engen wirtschaftlichen Verflechtung mit Russland sind die Länder Mittel- und Osteuropas besonders von den ökonomischen Auswirkungen der westlichen Sanktionen und der russischen Gegensanktionen betroffen. Die angespannte politische Lage im Osten Europas führt bei Investoren zu Verunsicherung und lässt sie Investitionsentscheidungen überdenken. Seit Monaten verzeichnet Russland hohe Kapitalabflüsse. Vor diesem Hintergrund interessiert, wie sich die Schweizer Direktinvestitionen in Mittel- und Osteuropa in den zurückliegenden zwei Jahrzehnten entwickelt haben und welchen Stellenwert die Region für die Schweiz im Vergleich zu Deutschland und Österreich einnimmt.

Direktinvestitionen helfen, ausländische Märkte zu erschliessen

Direktinvestitionen sind neben Aussenhandelsaktivitäten wie Export und Import eine zentrale Form zur Erschliessung und Bearbeitung ausländischer Märkte. Direktinvestitionen können einerseits dadurch realisiert werden, dass ein bereits bestehendes ausländisches Unternehmen teilweise oder vollständig übernommen wird (Akquisition bzw. Brownfield Investment). Andererseits können sie durch eigene, rechtlich unselbstständige oder selbstständige Neugründung im Ausland – etwa in Form von Niederlassungen oder Tochtergesellschaften – erfolgen (Greenfield Investment).

Die statistischen Daten belegen die hohe Bedeutung von Direktinvestitionen im Ausland für die Schweizer Wirtschaft. Zum Jahresende 2012 betrug der schweizerische Direktinvestitionsbestand im Ausland 1070,5 Mrd. Franken und lag damit deutlich höher als das Bruttoinlandprodukt (BIP) von 591,9 Mrd. Franken. Insgesamt beschäftigten Schweizer Unternehmen im Ausland über 2,9 Mio. Menschen. Gleichzeitig waren in der Schweiz 4,1 Mio. Menschen beschäftigt. Zwischen 1993 und 2012 hat sich der weltweite Kapitalbestand knapp verachtfacht, während sich die Anzahl der im Ausland tätigen Mitarbeitenden mehr als verdoppelte.

Wie Schweizer Firmen in Mittel- und Osteuropa investieren

Zum Jahresende 2012 betrug der Kapitalbestand von Schweizer Unternehmen in den Ländern Mittel- und Osteuropas 47,9 Mrd. Franken, und bei den Schweizer Tochterunternehmen in der Region arbeiteten 292 820 Menschen. Damit entfielen 4,5% des weltweiten Schweizer Direktinvestitionsbestandes auf die Region, und 10,1% der weltweit bei Schweizer Unternehmen im Ausland beschäftigten Mitarbeitenden waren dort tätig. Pro investierter Million Franken arbeiteten in Mittel- und Osteuropa 6,1 Mitarbeitende. Weltweit lag dieser Wert bei 2,7 Mitarbeitenden pro Million Franken. Diese Zahlen machen deutlich, dass Schweizer Unternehmen überwiegend arbeitsintensive Investitionen in den mittel- und osteuropäischen Ländern tätigen.

Eine Analyse der Verteilung der Direktinvestitionen innerhalb der Region untermauert diesen Befund. Diese ergibt, dass Schweizer Unternehmen 31,5 Mrd. Franken in den mittel- und osteuropäischen Staaten der EU-27 investiert haben. Damit liegt der Anteil der EU-27-Länder am in der Region investierten Schweizer Kapital bei zwei Dritteln. Im Hinblick auf die Beschäftigten zeigt sich eine leicht abweichende Verteilung: 173 154 Beschäftigte arbeiten bei einem Schweizer Tochterunternehmen in einem Land der EU-27, wo die Löhne tendenziell höher sind als in den Nicht-EU-Ländern. Dies entspricht 59% der in der Region insgesamt bei einem Schweizer Unternehmen tätigen Mitarbeitenden.

Mit deutlichem Abstand bedeutendstes mittel- und osteuropäisches Zielland Schweizer Direktinvestitionen ausserhalb der EU-27 ist die Russische Föderation. Ende 2012 lag der Bestand der dort getätigten Direktinvestitionen bei 12,5 Mrd. Franken. Dies entspricht 26,2% der in der Gesamtregion Mittel- und Osteuropa getätigten Investitionen oder 1,2% des weltweiten Kapitalbestands. Zu diesem Zeitpunkt waren 72 924 Mitarbeitende bei Schweizer Unternehmen in Russland beschäftigt.

Dynamische Entwicklung

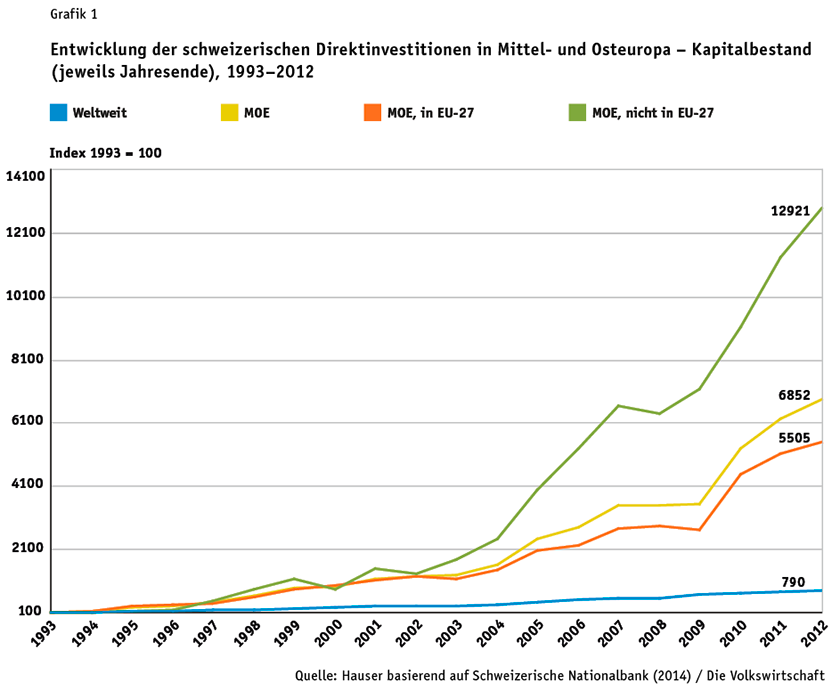

Wie Grafik 1 und Grafik 2 zeigen, haben sich die Schweizer Direktinvestitionen in Mittel- und Osteuropa in den zurückliegenden Jahren sehr dynamisch entwickelt. So wuchs der Kapitalbestand der Schweizer Unternehmen in der Region zwischen 1993 und 2012 um rund das 69-Fache, während sich gleichzeitig die Zahl der Beschäftigten mehr als verachtfachte. In beiden Fällen überdurchschnittlich dynamisch entwickelten sich die Werte in den Ländern, die nicht der EU-27 angehören. In dieser Ländergruppe stieg der schweizerische Kapitalbestand gut um das 130-Fache und der Personalbestand knapp um das 21-Fache.

![Grafik_Hauser_2_DE[1]](http://dievolkswirtschaft.ch/content/uploads/2014/10/Grafik_Hauser_2_DE1.png)

Die Analyse mit Zeitverlauf zeigt, dass Schweizer Unternehmen nach der Finanz- und Wirtschaftskrise 2008/2009 ihr Engagement in der Region nochmals deutlich ausgebaut haben. Zwischen 2008 und 2012 hat sich der Schweizer Direktinvestitionsbestand in Mittel- und Osteuropa nahezu verdoppelt. Dagegen ist die Anzahl der Mitarbeitenden nur moderat um knapp 10% gestiegen. Leicht überdurchschnittlich war auch in diesem Zeitraum weiterhin die Entwicklung in den Ländern, die nicht der EU-27 angehören. Besonders dynamisch haben sich die Investitionen in der Russischen Föderation entwickelt. Diese stiegen um 134%.

Darüber hinaus hat die Kapitalintensität der Investitionen in Mittel- und Osteuropa von 1993 bis 2012 deutlich zugenommen. Mitte der 1990er-Jahre arbeiteten noch rund 50 Mitarbeitende pro investierter Million Franken. Das waren fünfmal mehr als im weltweiten Durchschnitt. 2012 betrug der regionale Wert noch etwas mehr als das Doppelte des Weltdurchschnitts.

Region bietet attraktive Standortbedingungen

Diese Zahlen belegen, dass die anhaltende Überbewertung des Schweizer Frankens zahlreiche Schweizer Unternehmen dazu bewogen hat, Geschäftsaktivitäten nach Mittel- und Osteuropa zu verlagern. Die Bedingungen in den 20 Ländern des ehemaligen Ostblocks erscheinen günstig. Die Arbeitskosten sind vergleichsweise niedrig. Wie aus Grafik 3 ersichtlich, betrugen diese 2012 in der Industrie in Bulgarien lediglich 6,2% und in Rumänien 8,1% des Schweizer Durchschnitts.

![Grafik_Hauser_3_DE[1]](http://dievolkswirtschaft.ch/content/uploads/2014/10/Grafik_Hauser_3_DE1.png)

Hinzu kommt, dass infolge der weltweiten Finanz- und Wirtschaftskrise der Preis- und der Lohnanstieg, der in den Jahren zuvor zu beobachten war, deutlich gebremst wurde. Gemeinsam mit der Aufwertung des Schweizer Frankens trug diese Entwicklung zu einem zum Teil erheblichen Rückgang der Arbeitskosten in diesen Ländern im Vergleich zur Schweiz bei. Lagen die durchschnittlichen industriellen Arbeitskosten in Slowenien 2008 noch bei 35,7% des Schweizer Durchschnitts, sank dieser Wert bis 2012 auf 30,3%. Ein ähnliches Bild zeigt sich in Polen. Dort gingen die relativen Arbeitskosten von 19,8% auf 14,3% des Schweizer Durchschnittsniveaus zurück. Weitere Faktoren, die Schweizer Direktinvestitionen in Mittel- und Osteuropa begünstigen, sind die geografische Nähe der Region zur Schweiz und der Pool an gut ausgebildeten Arbeitskräften.

Vergleichsweise geringe Bedeutung für die Schweiz

Auch wenn sich die Schweizer Direktinvestitionen in den zurückliegenden Jahren sehr dynamisch entwickelt haben, zeigt der Vergleich mit Deutschland und Österreich in Grafik 4 und Grafik 5, dass die Region für Schweizer Unternehmen weiterhin eine eher untergeordnete Rolle spielt. Ende 2012 betrug der Kapitalbestand von deutschen Unternehmen in Mittel- und Osteuropa 121,6 Mrd. Euro. Bei den deutschen Tochterunternehmen in der Region arbeiteten mehr als 1,5 Mio. Menschen. Damit entfielen 10,1% des weltweiten deutschen Direktinvestitionsbestands auf die Region; 23,4% der weltweit bei deutschen Unternehmen im Ausland beschäftigten Mitarbeitenden waren dort tätig. Noch stärker ausgeprägt ist die Fokussierung der österreichischen Investitionsaktivitäten auf Mittel- und Osteuropa. Ende 2012 hatten österreichische Unternehmen 67,3 Mrd. Euro in den mittel- und osteuropäischen Ländern investiert und beschäftigten 511 741 Mitarbeitende. Dies entsprach 42,5% des weltweiten Kapitalbestands und rund zwei Dritteln der weltweiten Mitarbeitenden österreichischer Unternehmen im Ausland.

![Grafik_Hauser_4_DE[1]](http://dievolkswirtschaft.ch/content/uploads/2014/10/Grafik_Hauser_4_DE1.png)

![Grafik_Hauser_5_DE[1]](http://dievolkswirtschaft.ch/content/uploads/2014/10/Grafik_Hauser_5_DE1.png)

Verunsicherung wächst auch bei Schweizer Investoren

Die Schweizer Unternehmen haben ihr Engagement in Mittel- und Osteuropa in den zurückliegenden Jahren deutlich ausgebaut. Auch wenn die Schweiz die internationale Sanktionspolitik nicht automatisch nachvollzieht, sind auch Schweizer Investoren aufgrund der angespannten politischen und wirtschaftlichen Lage im Osten Europas zunehmend verunsichert. Sollte die derzeitige Situation noch länger andauern oder sich verschärfen, ist zu erwarten, dass sich die Investitionsaktivitäten der Schweizer Unternehmen in der gesamten Region Mittel- und Osteuropa abschwächen.