Eine vollständige Strommarktöffnung in der Schweiz führt nicht generell zu tieferen Preisen bei den Endverbrauchern. Hingegen ist mit einer stärkeren Konvergenz der Energietarife zu rechnen. Keystone

Strom aus der Steckdose ist ein homogenes Gut. Bei seiner Nutzung lassen sich durch den Endverbraucher keine Qualitätsunterschiede feststellen. Die Mikroökonomie lässt daher einen hohen Grad an Preiswettbewerb erwarten: Konsumenten wählen den Anbieter mit dem tiefsten Preis. In der Praxis lässt sich dies nur teilweise feststellen. Erfahrungen aus Europa zeigen, dass die Kunden häufig bei ihrem bisherigen Versorger bleiben. 2013 wechselten nur gerade knapp 6% der Haushalte in der EU-28 ihren Anbieter. [1] Daraus lässt sich aber keineswegs schliessen, dass Stromverbraucher grundsätzlich träge sind und ihrem Versorger quasi freiwillig Preissetzungsspielraum einräumen.

Erfahrungen im geöffneten europäischen Strommarkt

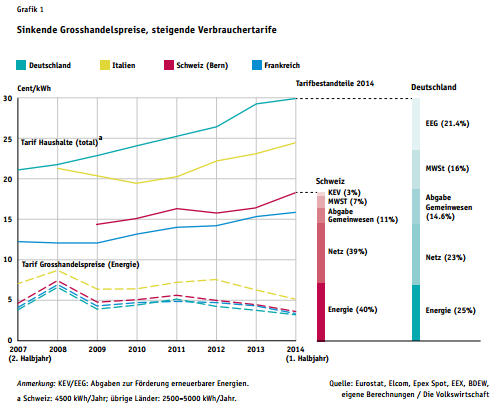

Generell zeigen die Erfahrungen, dass die Wechselraten höher sind, je länger ein Markt liberalisiert ist und je grösser die Einsparpotenziale sind. Die Einsparpotenziale beziehen sich dabei auf die Energie im Gesamttarif der Stromrechnung. Weil die Energie im europäischen Durchschnitt nur etwa 40% der Stromrechnung ausmacht (der Rest besteht aus Netz und Abgaben), führen tiefere Energiepreise zu einer unterproportionalen Senkung des Rechnungsbetrags. Dies wird durch die wachsende Abgabenlast akzentuiert: Trotz sinkender Grosshandelspreise sind die Gesamttarife für Haushalte seit 2007 etwa in Deutschland, Frankreich und Italien fast kontinuierlich gestiegen (siehe Grafik 1).

Für einen Haushalt sind jedoch die absoluten Einsparmöglichkeiten ausschlaggebend. Und diese werden durch die Höhe des Stromverbrauchs und den Tarif für die Energie bestimmt. Verbraucher mit Elektroheizung oder elektrisch betriebener Wärmepumpe benötigen mehr Strom in ihrem Energiemix als etwa ein Haushalt mit Öl- oder Gasheizung. Wegen des höheren Anteils Energiekosten in ihrer Stromrechnung sind bei ihnen Preissensitivität und Bereitschaft zum Anbieterwechsel tendenziell höher, da die möglichen Einsparungen eher allfällige Wechselkosten übertreffen. 2013 lagen bei europäischen Haushalten mit einem Jahresverbrauch von 4000 kWh die möglichen jährlichen Einsparungen durch Anbieterwechsel (vom Standardversorger zum günstigsten Anbieter) zwischen 16 Euro (Griechenland) und 378 Euro (Deutschland). Die Kundenwechselrate war in Griechenland praktisch null; in Deutschland betrug sie 6%. In Portugal dagegen erreichte sie einen Wert von 27%, obschon das Einsparpotenzial nur etwa 50 Euro betrug. Ähnliches gilt für Italien (8%, 50 Euro). Die hohe Preissensitivität in den beiden Ländern dürfte nicht zuletzt eine Folge der Wirtschaftskrise sein.

Sowohl tiefe Wechselraten als auch geringe Einsparpotenziale müssen nicht zwingend die Folge eines Mangels an Wettbewerb sein. Im Gegenteil: Sie könnten theoretisch auch auf eine besonders ausgeprägte Konkurrenz hinweisen, bei der die Energietarife aller Anbieter in Richtung ihrer Grenzkosten tendieren, also gegen das Niveau der Grosshandelspreise (Bertrandwettbewerb). Die tiefen Preisunterschiede bei den Anbietern schmälern dann die Anreize, den Anbieter zu wechseln. Umgekehrt kann es auch in einem wettbewerblichen Markt gewisse Preisdifferenzen geben. Solche sind vor allem dann möglich, wenn es den Anbietern gelingt, ihr Produkt zu differenzieren und mit einem Mehrwert zu vermarkten (siehe Kasten 1).

Heterogene Stromtarife in der Schweiz

Die Schweizer Strompreise sind im landesweiten Vergleich durch ausserordentlich grosse Differenzen geprägt. Der Energietarif für einen mittleren Haushalt (Kategorie H4: 4500 Kilowattstunden pro Jahr; 5-Zimmer-Wohnung mit Elektroherd und Tumbler) liegt etwa zwischen 1 und 12 Rappen pro Kilowattstunde. Zum Vergleich: Am Spotmarkt wurden Grund- und Spitzenlast für das Marktgebiet Schweiz 2013 bei 5,5 bzw. 6,8 Rappen gehandelt, in den ersten elf Monaten 2014 bei 4,4 bzw. 5,3 Rappen. Die Differenzen bei den Haushaltstarifen sind ein Resultat des fehlenden Marktes. Während einzelne Gemeindeversorgungen in Bergkantonen Erträge aus Wasserzinsen über günstigere Energietarife an ihre Kunden weitergeben und diese faktisch subventionieren, bezahlen Verbraucher in anderen Regionen im Regime der Gestehungskostenregulierung überdurchschnittlich hohe Tarife. Versorger können allfällige höhere Kosten eigener oder beschaffter Produktion an die Endkunden überwälzen. Da die Gestehungskosten heimischer Wasser- und Kernkraft derzeit oft über den Preisen im Stromgrosshandel liegen, bezahlen die in der Grundversorgung «gefangenen» kleinen Kunden tendenziell einen Zuschlag.

Eine vollständige Strommarktöffnung in der Schweiz würde daher nicht generell zu tieferen Preisen bei den Endverbrauchern führen. Hingegen ist mit einer stärkeren Konvergenz der Energietarife zu rechnen. Das Ausmass der Tarifveränderung hängt wesentlich vom bisherigen Geschäftsmodell des Versorgers ab. In vielen Fällen beschafft dieser bereits heute die Energie am Markt und gibt Preisvorteile an seine Kunden weiter. Tarifsenkungen dürften sich am ehesten bei vertikal integrierten Versorgern mit eigener, teurer Produktion manifestieren. Allerdings sinken die Energietarife auch im Wettbewerb nicht gänzlich auf das Niveau des Grosshandelspreises. Schliesslich beinhalten sie nicht nur die Kosten für die Energie, sondern auch jene für die Beschaffungs- und Vertriebsprozesse sowie einen Gewinnaufschlag, der bei geringer Wechselbereitschaft der Kunden tendenziell grösser ist. Ein Vergleich mit Deutschland zeigt, dass die Energietarife (Endverbrauchertarif exkl. Netz und Abgaben) für Haushalte in Bern auf einem ähnlichen Niveau sind wie jene im liberalisierten deutschen Markt (siehe Grafik 1). Wie in Deutschland dürften auch Schweizer Kunden eine relativ geringe Wechselbereitschaft aufweisen – besonders zu Beginn der Marktöffnung. Der Effekt wird durch den etwas höheren Wohlstand in der Schweiz eher verstärkt. Umgekehrt ist der durchschnittliche Stromverbrauch der Haushalte höher als in Deutschland, wodurch höhere Einsparpotenziale entstehen. In eine ähnliche Richtung weist die wachsende Verbreitung von Wärmepumpen.

Allerdings sind tiefere Endverbrauchertarife nicht das primäre Ziel einer Liberalisierung. [2] Schliesslich sind zu tiefe, subventionierte Preise volkswirtschaftlich ebenso schädlich wie überhöhte Monopoltarife. Sie schmälern Investitions- und Effizienzanreize und schaffen ungewollte Umverteilung. Warum sollten grosse Stromverbraucher über einen zu günstigen Tarif belohnt werden? Die vollständige Liberalisierung korrigiert verzerrte Preissignale, die heute aufgrund der bestehenden Zweiteilung des Marktes existieren. Wegen des wachsenden Anteils fluktuierender erneuerbarer Energie wird zudem eine Flexibilisierung des Konsums als Beitrag zur Systemstabilität immer wichtiger. Voraussetzung dafür sind aber nicht nur smarte Technologien, sondern ebenso smarte Tarifmodelle. Und diese wiederum müssen eng an die Spotmarktpreise gekoppelt werden (z. B. Real-Time-Pricing). Das aber setzt zwingend voraus, dass auch kleine Verbraucher Zugang zum Markt erhalten.

Unbegründete Angst vor «schmutzigem» Strom

Vor dem Hintergrund der tiefen Preise im europäischen Grosshandel befürchten viele Politiker und Umweltverbände eine Zunahme des Imports von «schmutzigem» Strom und damit eine Gefahr für die im Inland politisch beschlossene Energiewende (siehe Kasten 2). Etwas verkürzt ausgedrückt, glauben sie, dass Verbraucher durch die Liberalisierung preissensitiver werden und als günstigsten Anbieter ein Kohlekraftwerk im Ausland wählen. Der höhere Verbrauch an ausländischem Kohlestrom verdrängt gemäss dieser Vorstellung das «saubere», aber teurere Angebot der inländischen Anbieter. Das ist falsch: Aufgrund der tiefen Grenzkosten von Wasser- und Kernkraftwerken produzieren diese Anlagen bei praktisch jedem (positiven) Preis. Tiefere Grosshandelspreise schmälern daher nicht die Produktionsanreize, sondern reduzieren einzig den Deckungsbeitrag. Würden die Verbraucher aufgrund der Marktöffnung tatsächlich mehr Strom im Ausland einkaufen, dann würden Schweizer Produzenten ihre Energie exportieren. Die vollständige Liberalisierung hat deshalb weder einen Einfluss auf die Produktion im Inland noch auf die Importe. Hingegen würden Schweizer Anbieter (und damit auch die Produzenten) durch den Wettbewerb gezwungen, ihre Energie den Endverbrauchern zu tieferen, am (europäischen) Grosshandel orientierten Preisen abzurechnen.

Daraus lässt sich ableiten, dass die vollständige Liberalisierung per se die Handelsströme nicht beeinflusst. Nach wie vor bestimmt in erster Linie die (technische) Verfügbarkeit der Kern- und vor allem der Wasserkraftwerke den Importbedarf: Wenn im Sommer die Produktion der Wasserkraftwerke gross ist, exportiert die Schweiz; im Winter dagegen ist das Land auf Importe angewiesen. Eine von verschiedener Seite geforderte Besteuerung von Stromimporten würde daran nichts Grundlegendes ändern. Auswirkungen hätte dies vor allem auf das Preisniveau im Schweizer Markt. Eine als Lenkungssteuer getarnte Importabgabe hätte höhere Grosshandelspreise zur Folge, was bestehenden inländischen Kraftwerken Renten bescheren würde. Daneben würde eine Importabgabe die Effizienz des Handels beeinträchtigen und gar perverse Produktions- und Investitionsanreize vermitteln.

Investitionsanreize haben wenig mit Liberalisierung zu tun

Man könnte einwenden, dass die tiefen Preise im Stromgrosshandel die Anreize reduzieren, im Inland in zusätzliche erneuerbare Energien zu investieren. Das trifft zwar zu, doch hat dieses Argument nichts mit dem Grad der Strommarktliberalisierung zu tun, sondern mit den tiefen Grosshandelspreisen. Auch ohne Liberalisierung würden die tiefen europäischen Preise die Investitionsanreize im Inland ausschalten. Ein einfaches Gedankenspiel illustriert dies: Kann ein angenommener Schweizer Monopolist den Preis gegenüber den Verbrauchern nach Belieben bestimmen, dann wählt er den gewinnmaximierenden Monopolpreis. Selbst dann hat er Anreize, seine Kosten so tief als möglich zu halten, um den Gewinn zu maximieren. Kann er zwischen teuren eigenen Investitionen und günstiger Beschaffung im Ausland wählen, wird er sich für die zweite Variante entscheiden. Das bedeutet, dass in erster Linie der Preis im Grosshandel die Investitionsanreize im Inland bestimmt. Will die Politik unbedingt «saubere» inländische Stromerzeugung fördern, dann braucht es unabhängig vom Grad der Liberalisierung ein Förderinstrument. Wenig geeignet sind Subventionen oder landesspezifische Lenkungssteuern auf Produktion und Import, da sie Wettbewerb, Handel und Produktionsanreize verzerren. Weniger problematisch sind Lenkungssteuern bei Verbrauchern – sie führen zu einem ähnlichen Resultat wie das von Avenir Suisse als Alternative zur Kostendeckenden Einspeisevergütung (KEV) vorgeschlagene Quotenmodell. [3]

Markt und Innovation

Auch im Strommarkt geht die Liberalisierung mit Effizienz- und Wohlfahrtsgewinnen einher. Grundsätzlich gilt, dass solche positiven Effekte umso grösser sind, je konsequenter und marktnäher die Reformen sind. Während die Marktöffnung für Grossverbraucher in jedem Fall als wichtiges Element einer Liberalisierung angesehen wird, besteht bei der Ausdehnung auf kleine Verbraucher zum Teil Skepsis. [4] Transaktionskosten und die geringe Wechselbereitschaft könnten – so die Befürchtung – die Vorteile für Haushalte schmälern. Doch zeigen jüngere internationale Erfahrungen, dass auch kleine Verbraucher vermehrt von der Möglichkeit des Marktzugangs und damit verbundenen Kosteneinsparungen Gebrauch machen. Neue Technologien machen Tarifvergleiche und den Anbieterwechsel wesentlich einfacher. Daneben entwickeln sich nur in einem offenen Markt smarte Produkte und Tarifmodelle, deren Relevanz im Hinblick auf den wachsenden Anteil fluktuierender und dezentral produzierter Energie im System zunimmt.

Differenzierungsstrategien

Gerade weil Strom im technischen Sinn ein homogenes Gut darstellt, ist für die Energieversorger eine Differenzierungsstrategie schwierig. Beispielsweise kann der Anbieter A seinen Kunden keine höhere Versorgungssicherheit (zu einem entsprechend höheren Tarif) anbieten als der Anbieter B, dessen Kunden am selben Verteilnetz angeschlossen sind. Verbreitet sind dagegen Stromprodukte, die nach ihrer Umweltverträglichkeit differenziert werden (Grünstrom). Obschon Befragungen häufig auf eine relativ hohe Wertschätzung für «sauberen Strom» hinweisen, liegt die tatsächliche durchschnittliche Zahlungsbereitschaft bei den Konsumenten weit tiefer (vgl. z. B. Andor et al. 2014). Auf das beschränkte Produkt- bzw. Preisdifferenzierungspotenzial weisen zudem die tiefen Preise für Herkunftsnachweise (HKN), die einen separaten Handel des über den Energiepreis hinausgehenden «grünen Mehrwerts» an der Börse möglich machen. So werden etwa an der EEX HKN für alpine Wasserkraft für 2015 bei rund 0,5 Euro/MWh bewertet, während Grundlast in Deutschland allgemein bei etwa 35 Euro/MWh gehandelt wird. Aus Sicht der Versorger ist eine Produktdifferenzierung mittels Bündelung vielversprechender. Diese erhöht nicht nur die Kundenbindung (etwa durch schwierigere Preisvergleichbarkeit und höhere Wechselkosten), sondern auch den durchschnittlichen Preis für die im Bündel zusammengefassten Einzelleistungen. Zum Bündel können neben Strom auch Telekom, Gas oder allgemein energiebezogene Services gehören – etwa im Bereich der Hausinstallation, des intelligenten Stromverbrauchs oder des Managements von dezentralen Erzeugungsanlagen (z. B. Betrieb und Direktvermarktung des erzeugten Stroms). Allerdings dürfte es für kleinere Versorger schwierig sein, solche Leistungsbündel erfolgreich zu vermarkten. Auch werden mit zunehmender Relevanz von smarten Applikationen neue Akteure auf den Markt drängen, deren Kernkompetenz weniger in der Energie, sondern im Management von Daten und Prozessen liegt (z. B. Telekomunternehmen).

Strom- und CO2-Preise in Europa

Die tiefen Strompreise in Europa sind auch ein Resultat der tiefen CO2-Zertifikatspreise. Die europäische Klimapolitik, die im Wesentlichen auf der finanziellen Belastung des CO2-Ausstosses basiert, entfaltet im Moment kaum Wirkung. CO2-Emissionszertifikate für 2016 werden derzeit bei einem Preis von etwa 7 Euro pro Tonne gehandelt. Damit Zertifikate den CO2-Ausstoss tatsächlich reduzieren, müsste ihr Preis so hoch sein, dass sie die (variablen) Kosten der Kohlekraftwerke über jene der Gaskraftwerke heben (Fuel-Switch) – oder mittelfristig andere erneuerbare Energien konkurrenzfähig machen. Eine Simulation illustriert, dass bei den derzeitigen Kohle- und Gaspreisen im Terminmarkt für 2016 die variablen Kosten eines effizienten Steinkohlekraftwerks erst dann über jene eines modernen Gaskraftwerks steigen, wenn der CO2-Preis bei knapp 50 Euro pro Tonne liegt. Vor dem Hintergrund der wirtschaftlichen Schwäche und der Ukraine-Krise erscheint jedoch eine deutlich striktere Klimapolitik mittels CO2-Zertifikaten in Europa vorerst wenig realistisch: Die Stromgrosshandelspreise könnten sich fast verdoppeln, und die Abhängigkeit von russischem Gas würde steigen.

- ACER (2014).

- Joskow (2008).

- Meister (2014).

- Joskow (2008).