In der aktuellen wirtschaftspolitischen Diskussion um internationalen Wettbewerb und globale Handelsungleichgewichte spielen die bilateralen Wirtschaftsbeziehungen zwischen Ländern oft eine wichtige Rolle. So wird etwa der Handelsbilanzüberschuss Deutschlands gegenüber den südeuropäischen Ländern als ein Element der strukturellen Probleme im Euroraum gesehen. Ähnlich wird auch der Exportüberschuss von China gegenüber den USA als problematisch für die Wettbewerbsfähigkeit der US-amerikanischen Industrie diskutiert.

Die traditionellen Aussenhandelsstatistiken sind jedoch für die Analyse solcher Themen immer weniger aussagekräftig. Der Grund hierfür liegt in der zunehmenden Fragmentierung der globalen Wertschöpfungsketten (GWK): Die Produktion von Gütern, aber auch von Dienstleistungen wird in immer kleinere Arbeitsschritte zerlegt und über verschiedene Länder und Produzenten aufgeteilt. Damit besteht ein steigender Anteil des weltweiten Handelsvolumens aus dem Handel mit Vorleistungen.

Die bisherige Bruttobetrachtung greift zu kurz

Da die Aussenhandelsstatistiken auf einerBruttobetrachtung basieren (siehe Kasten 1), lässt sich anhand der Güter- und Dienstleistungsströme immer weniger erkennen, wo die mit dem Aussenhandel verbundene Wertschöpfung tatsächlich erbracht wird. Um zu wissen, welche Wertschöpfung der Exporte in einem Land anfällt und welche mit den Vorleistungen verbundenen Tätigkeiten und Wertschöpfungen aus anderen Ländern stammen, braucht es die Abbildung der Handelsströme mit internationalen Input-Output-Tabellen (IOT, sieheKasten 2).

Deshalb wurden in den vergangenen Jahren neue Datengrundlagen und Indikatoren für eine bessere Erfassung der globalen Wertschöpfungsketten erstellt.[1] In diesen Datenbanken ist die Schweiz allerdings bislang nur unzureichend abgebildet. Dies ist unter anderem darauf zurückzuführen, dass die bestehenden IOT für die Schweiz keine Angaben darüber enthalten, in welchen Branchen und für welchen Verwendungszweck (Vorleistung, Endkonsum, Investitionen oder Export) importierte Güter verwendet werden.

Um diese Datenlücken zu schliessen und die Bedeutung der GWK für die Schweiz herauszuarbeiten, hat das Staatssekretariat für Wirtschaft (Seco) sieben Forschungsstudien in Auftrag gegeben, welche eine Positionsbestimmung der Schweiz in den GWK vornehmen. Diese werden im Folgenden kurz zusammengefasst.[2]

Neue Erkenntnisse mit verbesserten Datengrundlagen

Das Forschungsprojekt von Rütter Soceco widmet sich der Datengrundlage für die Schweiz. Die Autoren haben einerseits die Verwendung der Importe modelliert und andererseits die Schweizer IOT in eine multinationale IOT integriert. Diese Ergänzungen erlauben eine Reihe von Analysen des Schweizer Aussenhandels, welche bisher nicht möglich waren. Daraus ergeben sich unter anderem folgende erste Erkenntnisse:[3]

- Unterschätzte Bedeutung der Importe für die Exporte: Innerhalb der globalen Wertschöpfungsketten wird der Import von Vorleistungsgütern für die Exporte immer wichtiger. Damit nimmt der Anteil inländischer Wertschöpfung an den Exporten ab. Jedoch fällt auf, dass in der Schweiz der Anteil inländischer Wertschöpfung an den Exporten im internationalen Vergleich nach wie vor sehr hoch und in den vergangenen Jahren vergleichsweise wenig zurückgegangen ist. Dies liegt in erster Linie an der grossen Bedeutung exportierender Dienstleistungsbranchen, während die Industriebranchen ihre ausländischen Vorleistungsimporte weiter ausgeweitet haben.[4]

- Unterschätzte Bedeutung der Dienstleistungen für die Exporte: Rund 60% der Exporte der Schweiz sind Waren. Deren Herstellung benötigt jedoch einen zunehmenden Anteil an Vorleistungen aus dem Dienstleistungssektor im In- und Ausland. Betrachtet man daher die «effektiv» in den Exporten enthaltenen Dienstleistungen, so zeigt sich, dass in der Schweiz rund die Hälfte der Wertschöpfung des Gesamtexports durch Dienstleistungstätigkeiten erbracht wird. Selbst in der Maschinenindustrie beträgt dieser Anteil noch 30%. Während sich die Schweizer Bruttoexporte überwiegend auf wenige Branchen konzentrieren, zeigt die Wertschöpfungsperspektive somit eine grössere Zahl von Branchen, die für diese Exportleistung relevant sind (siehe Grafik 1).

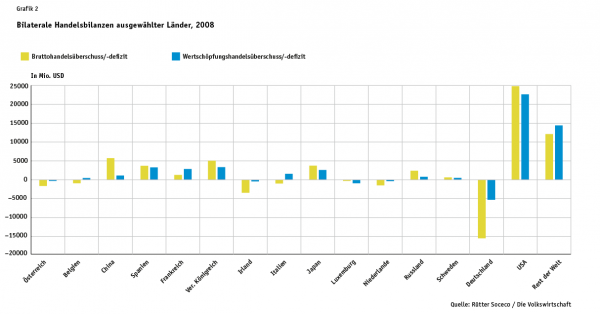

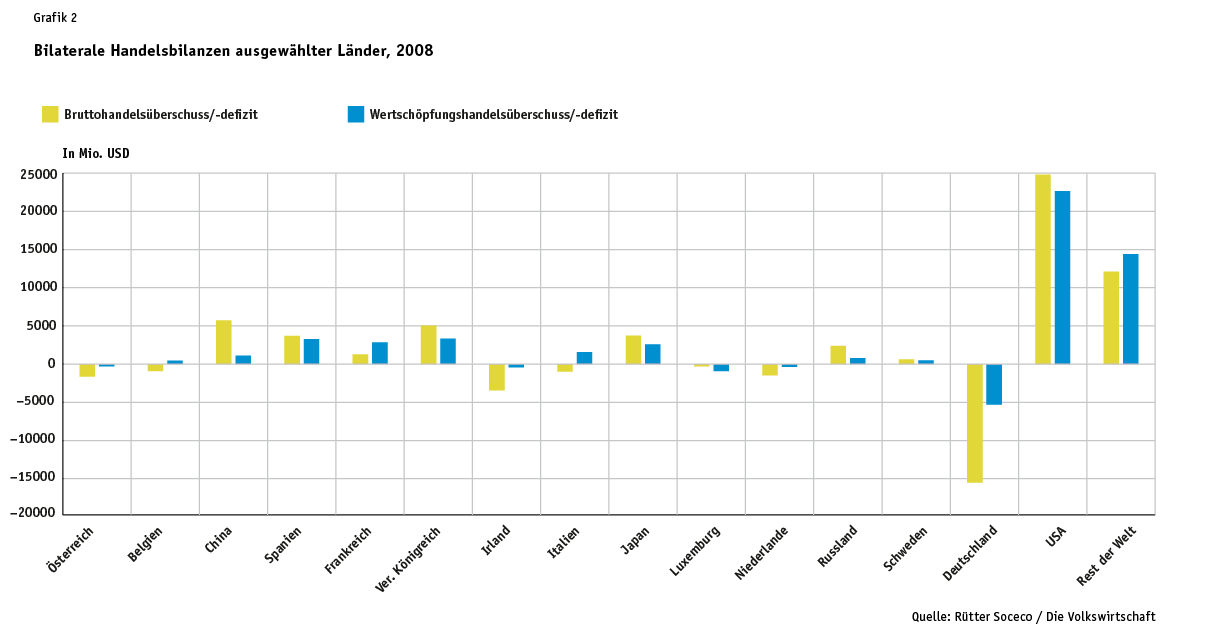

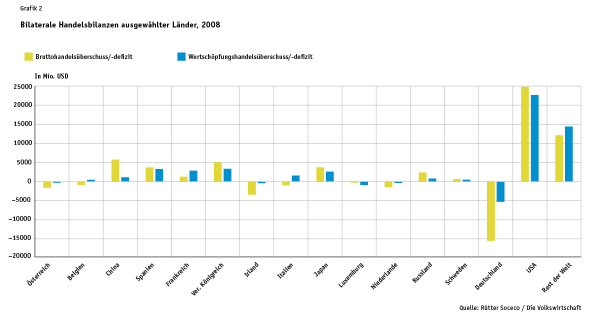

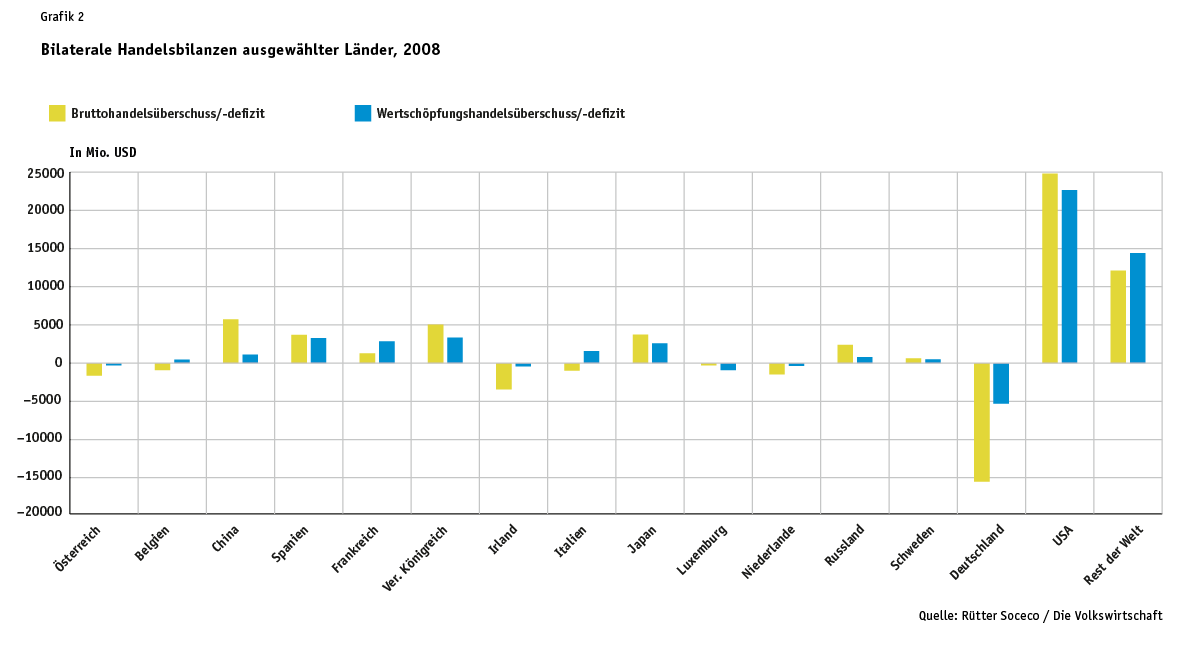

- Neuinterpretation bilateraler Handelsbilanzen: Die impliziten Mehrfachzählungen von Vorleistungen im Handel verzerren wie erwähnt die bilateralen Handelsbilanzen. Werden die importierten Vorleistungen von den Exporten abgezogen, so zeigen die bilateralen Handelsbilanzen dagegen in einer Wertschöpfungsbetrachtung nur noch den Saldo des Handels der effektiv in einem Land zu den Gütern und Dienstleistungen hinzugefügten Wertschöpfung. Auch für die Schweiz ändert sich die Statistik gegenüber einigen Ländern substanziell (siehe Grafik 2).

Neben der Erarbeitung besserer Datengrundlagen bieten die Forschungsprojekte Antworten auf eine Reihe weiterer Fragestellungen:

Globale Wertschöpfungsketten milderten den Einfluss der Frankenaufwertung

Angesichts der GWK sind die globalen Konjunkturzusammenhänge komplexer geworden (sieheKasten 1). Für die Schweiz besonders relevant ist die Frage nach dem Einfluss des starken Frankens auf die Exporte. Theoretisch sinken dank importierten Vorleistungen die Auswirkungen von Wechselkursschwankungen auf die Exporte (Natural Hedging): Mit einer Aufwertung der eigenen Währung werden zwar die Exporte teurer, gleichzeitig sind aber auch die Importe billiger zu haben. Die Hypothese des Natural Hedging wurde für die Schweiz von Autoren der ZHAW Winterthur, der Konjunkturforschungsstelle der ETH Zürich (KOF) sowie der Universitäten St. Gallen und Bern für die Warenexporte empirisch untersucht. Die verstärkte Integration in GWK resultiert für Firmen – wie erwartet – in einer natürlichen Absicherung gegen Wechselkursschwankungen. Dies ist mit eine Erklärung, warum die Schweizer Exporte in den vergangenen Jahren trotz der starken Frankenaufwertung nicht stärker beeinträchtigt wurden. Allerdings gibt es Hinweise auf weitere negative Auswirkungen der Frankenaufwertung: Firmen, die aufgrund der Aufwertung ihre Exporttätigkeit beenden, werden diese erst wieder aufnehmen, wenn eine deutliche Abwertung eingetreten ist. So können temporäre Wechselkursschwankungen die Exportstruktur auf Dauer beeinflussen.

Bedeutung von Vorleistungsimporten für die Wettbewerbsfähigkeit

Der Import von Vorleistungen weist nicht nur bei Währungsschwankungen Vorteile auf. Oft können dadurch die Produktionskosten reduziert werden, da die Vorleistungen aus dem Ausland günstiger sind. Die Analyse von Infras bestätigt dies. Sie zeigt, dass die Integration der Schweiz in GWK die Schweizer Produktion durch diesen Kanal wettbewerbsfähiger gemacht hat, was sich positiv auf die Exporte ausgewirkt hat. Allerdings zeigt die Studie auch, dass sich die Zunahme der Vorleistungsimporte der Schweizer Industrie im vergangenen Jahrzehnt verlangsamt hat. Da jedoch immer mehr Dienstleistungen gehandelt werden, steigt der internationale Wettbewerbsdruck im Inland auch in bisher eher binnenwirtschaftsorientierten Branchen an. Die damit einhergehende effizientere Produktion von Binnengütern kann dazu führen, dass einheimische Produkte gegenüber Importen an Attraktivität gewinnen und die Schweizer Wirtschaft wiederum wettbewerbsfähiger wird.

Produktivere Firmen dank Direktinvestitionen im Ausland

Für die Wettbewerbsfähigkeit und die Produktivität der Firmen ist auch die Art des Bezugs von Vorleistungen aus dem Ausland von Bedeutung. Die KOF analysierte die Leistungen, die multinationale Firmen aus dem Ausland beziehen oder dorthin liefern. Diese Leistungsflüsse können entweder mit anderen Firmen getätigt werden oder innerhalb der Firma mittels Direktinvestition in eine ausländische Niederlassung erfolgen (sogenannte Internalisierung). Letzteres lohnt sich vor allem dann, wenn die bezogene Leistung eine enge Koordination erfordert oder geistige Eigentumsrechte involviert sind. Entscheiden sich Firmen für diese Internalisierung, so ist dies mit einer Erhöhung der Arbeitsproduktivität der Schweizer Niederlassung verbunden. Sie geht allerdings gemäss den Resultaten der KOF – zumindest kurzfristig – mit einer Reduktion von Investitionen und Beschäftigung in der Schweiz einher.

Bringt also die verstärkte Integration in GWK tendenziell einen Verlust von Arbeitsplätzen in der Schweiz mit sich? Dies ist gemäss den Analysen von Infras nicht eindeutig der Fall: Die Simulationen zeigen, dass die im Zuge einer verstärkten Öffnung verlorenen Arbeitsplätze im Vergleich zur Anzahl Arbeitsplätze, welche in den vergangenen Jahren in der Schweiz neu geschaffen wurden, relativ gering ist. Dank der Verfügbarkeit von günstigen Vorleistungen aus dem Ausland lag zudem die Wertschöpfung der Industrie 2008 um 8,5% höher, als wenn diese gesamthaft – zu höheren Preisen – im Inland hätten bezogen werden müssen. Für die Gesamtwirtschaft liegt der Effekt bei 2,5%. Diese Resultate illustrieren die volkswirtschaftlichen Potenziale der internationalen Spezialisierung für die Wertschöpfung und damit die Schaffung und den Erhalt von Arbeitsplätzen.

Gestiegenes Anforderungsniveau

Neben den Auswirkungen auf die Anzahl Arbeitsplätze ist auch von Interesse, wie sich die Globalisierung auf die Qualifikationsniveaus auswirkt und inwieweit einfache Tätigkeiten weiterhin in der Schweiz ausgeführt werden können. Die Analysen von B,S,S. zeigen für die Schweiz, dass die ausgeübten Tätigkeiten in den stark in GWK integrierten Branchen insgesamt vielfältiger wurden. Jedoch erfolgte vor allem eine starke Zunahme der Arbeitsplätze in der Konzeptionsphase, insbesondere in Forschung und Entwicklung (F&E). In diesen Branchen nahmen dagegen die Aktivitäten in der eigentlichen Güterproduktion (z. B. Herstellen und Bearbeiten von Produkten) ab – jedoch war die Abnahme in nicht internationalisierten Branchen noch stärker. Betrachtet man die Tätigkeiten, so nahm in den stark integrierten Branchen der Anteil der höchst anspruchsvollen Tätigkeiten zwischen 1996 und 2008 klar zu. Ein Beispiel ist die Branche der Metallerzeugung und -erzeugnisse: Sie verzeichnet in diesem Zeitraum eine Zunahme der Arbeitsplätze mit höchstem Anforderungsniveau um 9 Prozentpunkte.

Spezialisierung auf forschungsintensive Exporttechnologien

Die Ergebnisse von B,S,S. zeigen, dass die traditionelle Branchenperspektive auf den Aussenhandel die Vielfalt und Entwicklungen der mit dem Export zusammenhängenden Tätigkeiten nicht aufzuzeigen vermag. Die internationale Spezialisierung kann jedoch nicht nur entlang von Produkten und Tätigkeiten erfolgen, sondern auch entlang der Forschungs- und Wissensintensität sowie durch die verwendeten Technologien.

Die Studie von Prognos bestätigt die hohe Relevanz der Forschung für die Schweizer Industrie-Exporte: Der Anteil der global forschungsintensivsten Branchen Pharma sowie Medizin-, Mess- und Steuerungstechnik an den Schweizer Gesamtexporten hat sich zwischen 1995 und 2012 auf fast 50% verdoppelt. Doch hier zeigt sich eine Überraschung: Innerhalb dieser forschungsintensiven Branchen sind es vor allem die weniger wissensintensiven Güter, welche in der Schweiz in bedeutenden Mengen exportiert werden. Weiter zeigt sich die Schweiz besonders bei forschungsintensiven Technologien wettbewerbsfähig und weist dort einen Exportüberschuss auf. Die Studie bestätigt auch bezüglich Technologien, dass der Schweizer Aussenhandel diversifizierter ist als bei der Betrachtung der Exporte auf Branchenebene.

Internationale Produktionsnetzwerke für ein kleines Land besonders wichtig

Studien auf Makroebene bedingen immer eine gewisse Abstraktion. Die Ergänzung durch Fallstudien hilft, ein besseres Verständnis davon zu erhalten, wie sich Firmen in die globalen Wertschöpfungsketten integrieren. Hierzu untersucht die Studie des World Trade Institute der Universität Bern die Wertschöpfungsketten von Computermäusen der schweizerisch-US-amerikanischen Firma Logitech. Diese Firma ist besonders interessant, da sie es geschafft hat, sich in einem äusserst wettbewerbsintensiven, schnelllebigen Markt durch eine konsequente Gestaltung der Wertschöpfungsketten zu behaupten. Angesichts der hohen Löhne beschränkte sich die Firma in ihrem Schweizer Hauptsitz auf wenige, hochgradig wissensintensive Tätigkeiten. Doch warum gibt es nicht mehr dieser Tätigkeiten in der Schweiz? Unter den zahlreichen Faktoren hebt der Autor die geringe Marktgrösse in der Schweiz hervor, welche die Herausbildung von Unternehmens-Ökosystemen mit Zulieferern und Kunden, die eine solche Hightech-Firma benötigt, einschränkt. Umso wichtiger ist es, dass Firmen in einem kleinen Markt wie der Schweiz sich in die durch die globalen Wertschöpfungsketten entstandenen Netzwerke, in denen Arbeitskräfte, Kapital, Technologie und Wissen über Grenzen hinweg ausgetauscht werden, integrieren können.

Die Schweizer Wirtschaft ist diversifizierter als bisher angenommen

Angesichts der «neuen Globalisierung» im Rahmen der globalen Wertschöpfungsketten ist der internationale Wettbewerb vielschichtiger geworden. Er findet nicht mehr nur auf Ebene von Produkten statt, sondern immer mehr auf Ebene der Tätigkeiten und auch des immateriellen Kapitals (z. B. F&E, Design, Marketing). Die Betrachtung des Aussenhandels auf Güter- und Branchenebene greift daher zu kurz. In dieser traditionellen Sichtweise dominieren in der Schweizer Exportwirtschaft wenige Branchen. Hingegen zeigen die vom Seco in Auftrag gegebenen Studien ein facettenreicheres Bild: Die Schweizer Exporte sind viel stärker diversifiziert, wenn alle an der Exportwertschöpfung beteiligten Branchen sowie die eingesetzten Technologien und Tätigkeiten betrachtet werden. Gerade diese Diversifizierung dürfte ein wichtiger Faktor dafür gewesen sein, dass die Schweiz besser als andere Länder durch die vergangenen Krisenjahre gekommen ist.

- Internationale Datenbanken sind z. B. das Inter-Country-Input-Output Model (ICIO) der OECD, die Unctad-Eora GVC Database oder die World Input-Output Database verschiedener europäischer Universitäten und Forschungsinstitute.

- Die einzelnen Studien werden in den folgenden Artikeln von den Autoren ausführlicher dargestellt. Die Studien sind in der Reihe Strukturberichterstattung des Staatssekretariats für Wirtschaft erschienen und sind im Internet verfügbar: www.seco.admin.ch > Dokumentation > Publikationen und Formulare > Veröffentlichungsreihen > Strukturberichterstattung.

- Die hier aufgeführten neuen Erkenntnisse stellen die Ergebnisse auf Basis der von Rütter Soceco überarbeiteten IOT dar. Diese decken sich weitgehend mit Resultaten, die sich auf Basis anderer Datengrundlagen zu den GWK ergeben, vgl. etwa OECD (2013): Interconnected Economies: Benefiting from Global Value Chains, OECD Publishing. Weitere Ergebnisse auf Basis der neuen IOT sind im nachfolgenden Artikel von Nathani und Hellmüller auf S. 9 ff. dieser Ausgabe dargestellt.

- Siehe den Artikel von Nathani und Hellmüller in dieser Ausgabe.