In den letzten Jahren kam es auf den Agrarmärkten zu heftigen Preisausschlägen. Hohe Preisvolatilität[1] mit extremen Preisspitzen ist jedoch unerwünscht, denn sie kann das Verschuldungsrisiko in der Landwirtschaft erhöhen und den Zugang zu Nahrungsmitteln auf dem Markt gefährden.

Auf der Produzentenseite kann die Volatilität die langfristige Investitionstätigkeit beeinträchtigen, wenn eine hohe Unsicherheit über künftige Preisentwicklungen besteht und keine geeigneten Risikomanagementinstrumente wie Lagerhaltung, Terminbörsen oder langfristige Lieferverträge verfügbar sind. Dies ist typischerweise bei Kleinbauern in Entwicklungsländern der Fall. Auf der Konsumentenseite sind naturgemäss ärmere Haushalte betroffen, die einen hohen Anteil des verfügbaren Einkommens für Lebensmittel ausgeben müssen. Insbesondere Preissteigerungen können problematische Auswirkungen auf die Ernährungssicherheit armer Bevölkerungsschichten haben, denn sie zwingen zur Reduktion des Konsums oder zur Umstellung auf billigere, aber weniger nahrhafte Lebensmittel.

Gesamtwirtschaftliche Auswirkungen von hohen Preisschwankungen können sich in Ländern ergeben, die stark vom Import oder Export von Agrargütern abhängig sind. Grosse Schwankungen bei Weltmarktpreisen wirken sich in solchen Ländern unmittelbar auf das Wirtschaftswachstum aus.

Politische Eingriffe können Preisausschläge verstärken

Zahlreiche zivilgesellschaftliche Organisationen (NGOs) vertreten die Auffassung, dass das starke Anwachsen von indexorientierten Finanzprodukten im Agrargüterhandel, welche auf steigende Agrarpreise setzen, sowie Spekulationen im Allgemeinen die Hauptverantwortung für die Ernährungskrise des letzten Jahrzehnts tragen. Etliche Banken haben sich deshalb auf Druck von NGOs hin bereits aus dem aktiven Handel mit Agrargütern zurückgezogen und nutzen diesen nur noch für das passive Absichern von Risiken bei Kapitalanlagen.

Im Folgenden werden die Inkonsistenzen dieser Annahmen gezeigt, indem die realwirtschaftlichen Treiber der Preisvolatilität beleuchtet werden. Dabei wird ersichtlich, dass politische Eingriffe Preisausschläge verstärken können. Dies ist dann der Fall, wenn der Staat die Risiken der privaten Akteure übernimmt und somit private Risikomanagementinstrumente ersetzt. Eine solche Verdrängung von Privatsektoraktivitäten kann zu Fehlanreizen bei Agrarinvestitionsentscheiden führen und verzerrt dadurch das globale Angebot, die Nachfrage und das Ausmass der Lagerhaltung. Grundsätzlich ist wirtschaftliche Isolation mit einer höheren Rohstoffpreisvolatilität und Integration in den Weltmarkt mit weniger Preisvolatilität verbunden.

Entwicklung der Preisvolatilität über die letzten 50 Jahre

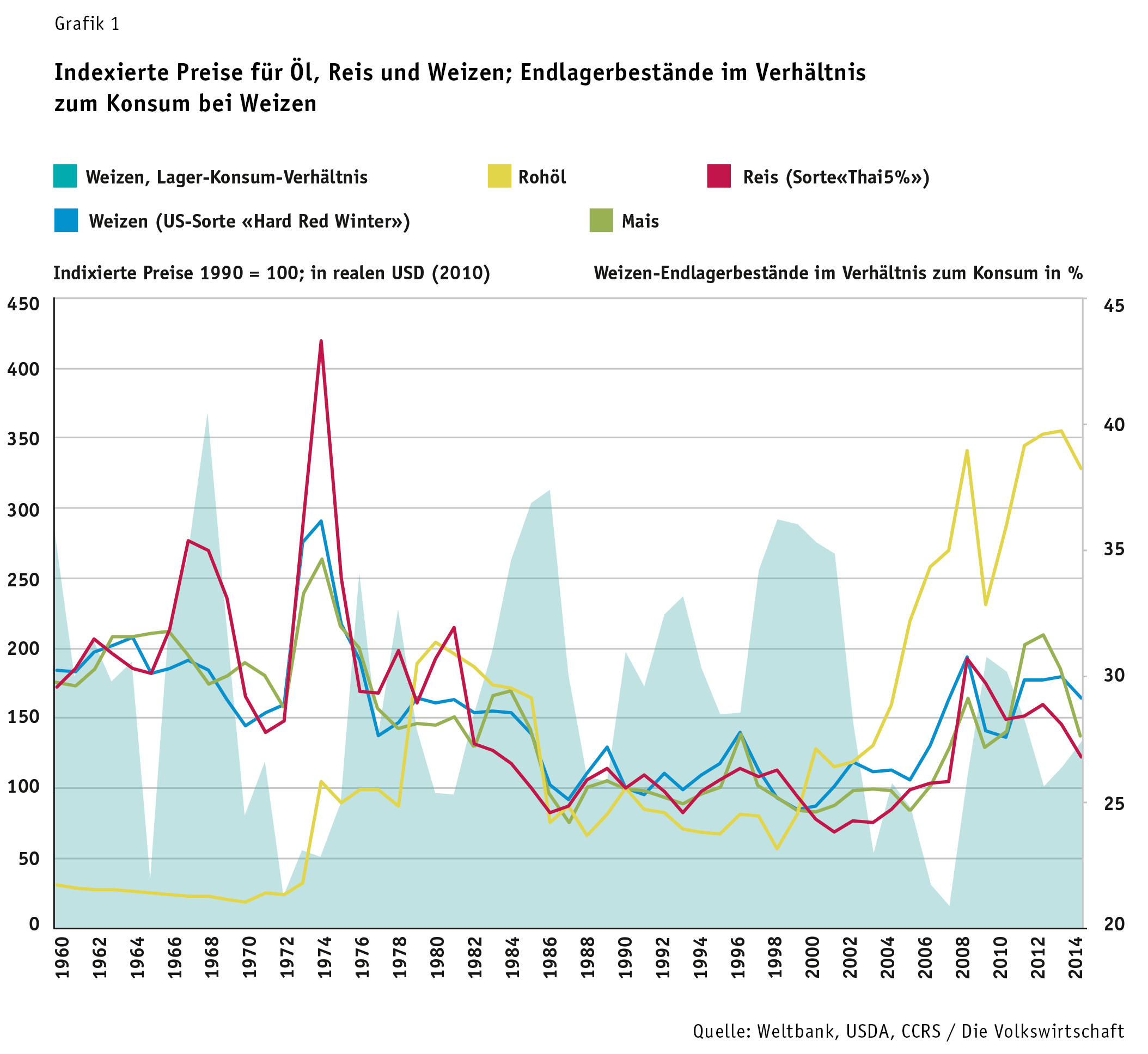

Preisvolatilität und insbesondere extreme Preisspitzen erhöhen die Unsicherheit in Bezug auf das real verfügbare Einkommen und stehen im besonderen Fokus der Politik. Im Unterschied dazu signalisieren steigende Preistrends eine zunehmende Knappheit von Lebensmitteln über die mittlere und lange Frist (siehe Grafik 1 und Kasten 1).

Um die Entwicklungen der letzten Jahre besser zu verstehen, bietet sich ein langfristiger Vergleich der Preisvolatilitäten an. Zentral ist dabei die Frage, ob sich die Preisvolatilitäten bei Agrargütern massgeblich verstärkt haben und ob diese mit der sogenannten Finanzialisierung zusammenhängen. Darunter versteht man im aktuellen Kontext die Verbreitung neuer Finanzinstrumente sowie die zunehmende Bedeutung von institutionellen Investoren, welche in Agrarrohstoffindexfonds investieren. Die Preisvolatilität wird anhand eines Variationskoeffizienten[2] gemessen.

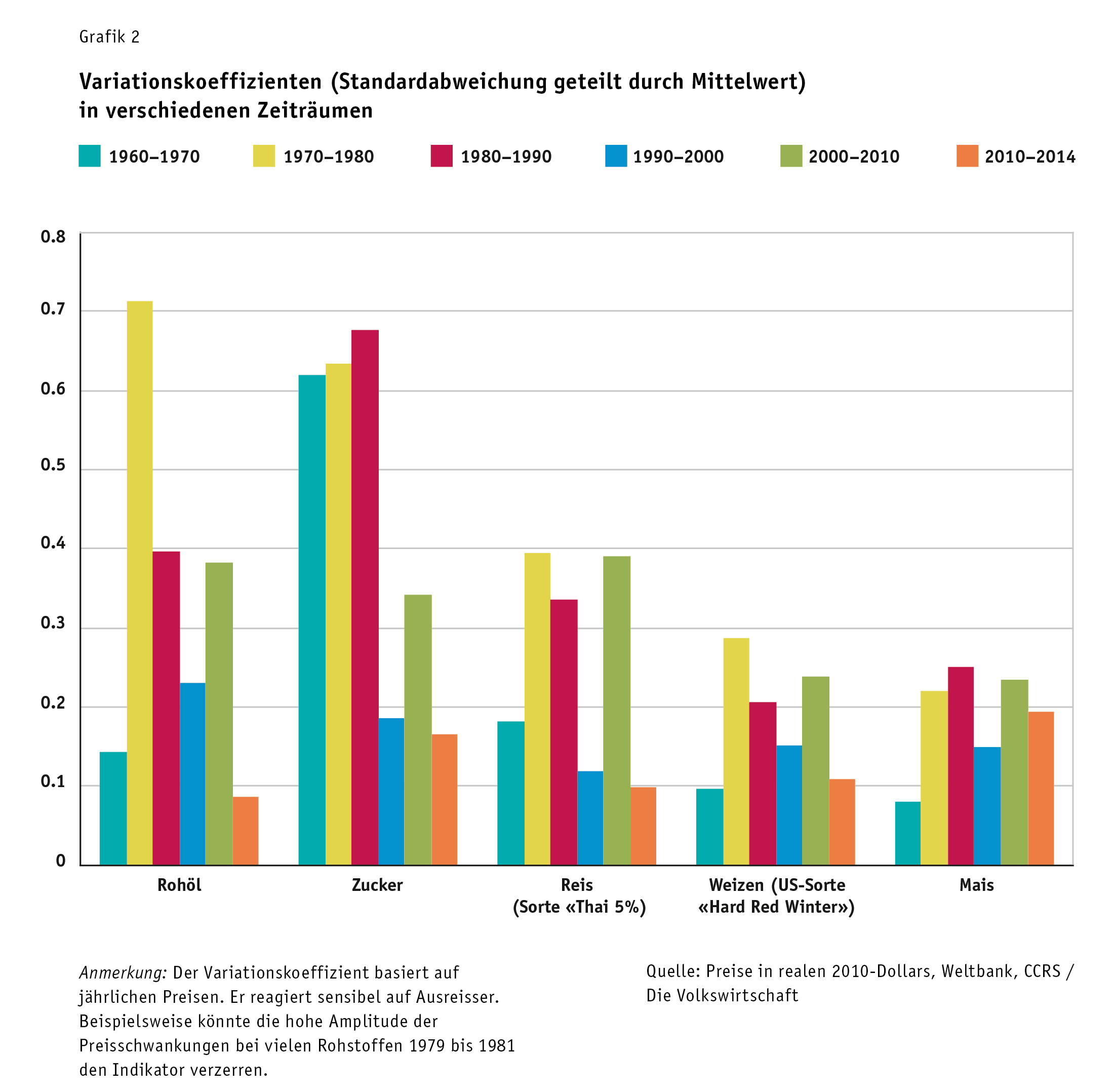

Am volatilsten waren in der Vergangenheit die Öl- und Zuckerpreise (siehe Grafik 2).

Zwischen den Jahren 2000 und 2010 waren die Preisvolatilitäten bei Öl und Agrargütern zwar insgesamt sehr hoch, aber in der historischen Perspektive nicht aussergewöhnlich.[3] Die höchsten Preisvolatilitäten wurden bei Reis und Weizen in den 1970er-Jahren und bei Mais in den 1980er-Jahren aufgezeichnet. Demgegenüber setzte der Investorenzustrom aber erst nach der Jahrtausendwende ein. In den Jahren 2010 bis 2014 bildete sich die hohe Volatilität bei den aufgeführten Produkten wieder zurück. Generell zeigt sich: Auf kurze Perioden mit hoher Volatilität folgten bisher meist lange Phasen mit tiefer Volatilität. Zudem traten die Perioden hoher Volatilität zeitgleich mit tiefen Lagerbeständen auf.

Preisvolatilität ist charakteristisch für Agrarmärkte

Die meisten Agrarmärkte zeichnen sich generell durch ein hohes Mass an Volatilität aus. Dafür sind Natureinflüsse verantwortlich: Die landwirtschaftliche Produktion schwankt stark von Periode zu Periode wegen natürlicher Schocks wie Wetterveränderungen oder Schädlings- und Krankheitsbefall. Der erwartete Anstieg von Extremwetterereignissen durch den Klimawandel schafft zusätzliche Unsicherheit bezüglich künftiger Erträge in der Landwirtschaft und trägt somit auch zu verstärkter Preisvolatilität bei.

Nebst den Natureinflüssen gibt es einen weiteren Grund für die starken Preisschwankungen: Die Preisreaktion auf Veränderungen bei Angebot und Nachfrage auf Agrarmärkten ist relativ unelastisch. Dies liegt unter anderem an den langen Produktionszyklen und der Tatsache, dass sich Konsumenten auch bei hohen Preisen mit Lebensmitteln versorgen müssen. Geringe Elastizitäten von Angebot und Nachfrage führen dazu, dass die Preise kurzfristig besonders stark auf kleine Mengenänderungen reagieren (siehe Kasten 2).

Die Rolle des technologischen Wandels

Nach dem Ende des Zweiten Weltkriegs haben die Staaten verstärkt in die öffentliche Agrarforschung und -entwicklung investiert, um die Nahrungsmittelproduktion durch die Förderung des technologischen Wandels zu erhöhen. Die daraus resultierende grüne Revolution hat zu sinkenden Nahrungsmittelpreisen und geringeren Preisausschlägen bei Grundnahrungsmitteln geführt, was sich positiv auf die Ernährungssicherheit armer Bevölkerungsschichten auswirkte.[4]

Zugleich führte diese Entwicklung zu einem Strukturwandel, der die Erwerbsmöglichkeiten und somit die Kaufkraft in ländlichen Regionen steigerte. Verbesserte Kaufkraft wiederum verringert den unmittelbaren Effekt von Preisschwankungen auf die Nahrungsmittelverfügbarkeit. Der Weg zu einer nachhaltigen Ernährungssicherung bedingt jedoch institutionelle Rahmenbedingungen wie zum Beispiel den effektiven Schutz von Eigentumsrechten. Das schafft nicht nur Anreize, in die Landwirtschaft zu investieren und die Produktivität zu steigern, sondern trägt langfristig auch zur Verringerung der Armut und zur umsichtigeren Nutzung natürlicher Lebensgrundlagen bei.[5]

Preisspitzen und die Rolle der Lagerbestände im Verhältnis zum Konsum

Die Lagerfähigkeit von Getreide kann mithelfen, Preisschwankungen zu dämpfen, sofern die Lagerbestände nicht unter ein kritisches Niveau fallen. Sind das Angebot und die eingelagerte Menge hoch, bewirkt eine moderate Reduktion des Angebots einen moderaten Preisanstieg, indem unbeschränkt auf Lager zurückgegriffen werden kann. Fallen die Lager jedoch unter einen kritischen Schwellenwert, kann auch eine moderate Angebotsreduktion zu grossen Preisausschlägen führen, da die ausgleichende Wirkung der Lager entfällt. Dies ist auf internationalen Agrarmärkten ausgeprägt, da dort nur ein kleiner Teil der Weltproduktion gehandelt wird – bei Reis sind es 6,9% der Weltproduktion, bei Mais 14% und bei Weizen 24%.[6] Während der Preishausse 2007/2008 waren die Endlagerbestände an Nahrungsmitteln im Verhältnis zum Konsum besonders tief. In Grafik 1 ist ersichtlich, wie tiefe Endlagerbestände im Verhältnis zum Konsum bei Weizen in den 1960er- und 1970er-Jahren sowie nach der Jahrtausendwende zu Preisspitzen geführt haben.

Reis- und Weizenmarkt und die Rolle «politischer Volatilität»

Reis und Weizen sind zentral für die globale Ernährungssicherheit.[7]Die Marktstrukturen bei den beiden Getreidearten unterscheiden sich dabei wesentlich. Während Weizen zu den international am meisten gehandelten Gütern gehört und Weizenpreise für bestimmte Qualitätsstandards an Börsenplätzen ausgewählt werden, wird Reis international nur in kleinen Mengen gehandelt. Reismärkte sind fragmentiert, wenig standardisiert und durch politische Eingriffe geprägt.

Um die Ernährungssicherheit zu gewährleisten und politische Unruhen zu verhindern, versuchen Regierungen mit staatlichen Eingriffen stabile Preise und Mengen zu erreichen. Regierungen übernehmen daher oft die Absicherung der Produzenten gegenüber Risiken, was erklärt, dass Terminbörsen für Reis in Asien so gut wie inexistent sind. Die Preisvolatilität bei Reis kann somit kaum auf indexorientierte Finanzprodukte zurückgeführt werden. Im globalen Weizenmarkt ist der Investorenzustrom hingegen gross, weshalb an Terminbörsen gehandelte Finanzprodukte den Weizenpreis potenziell beeinflussen könnten. Aus Grafik 2 ist ersichtlich, dass die Preisvolatilitäten auf dem Reismarkt dennoch ausgeprägter sind als auf dem Weizenmarkt.

Dies hat mit «politischer» Volatilität zu tun. Gemeint ist die Volatilität, die durch staatliche Eingriffe verursacht wird. Während der Preishausse 2007/2008 operierten viele Exportländer beispielsweise mit Exportverboten, um auf den Inlandmärkten die Preisausschläge zu dämpfen. Importländer senkten im Gegenzug Importzölle für entsprechende Produkte oder griffen zu Subventionen (z. B. verbilligter Reis, Weizen und Mais in Indien) mit dem Ziel, im Inland die Situation zu beruhigen. Diese unkoordinierten Markteingriffe verschärften die Situation jedoch, und die internationalen Preisausschläge fielen dadurch noch höher aus.

Eine Studie der Weltbank[8] untersuchte die Markteingriffe auf den globalen Getreidemärkten für die Preishausse in den Jahren 2007/2008. Bei Reis kann dabei ein Drittel des Preisanstiegs, bei Mais 11% und bei Weizen 7% auf Markteingriffe der beteiligten Länder zurückgeführt werden. Die unkoordinierten staatlichen Handelseingriffe erwiesen sich somit als eher ungeeignet, um nationale Preise zu stabilisieren. Insbesondere führten die Massnahmen zu massiven Ausschlägen bei den international gehandelten Preisen, da das Angebot stark verknappt wurde. Ein relativ freier internationaler Handel hingegen erwies sich bisher als probates Instrument, um die Preise bei exogenen Schocks (z. B. schlechte Ernte in einem wichtigen Exportland) zu stabilisieren.

Rolle der Spekulation?

Gemäss heutigem Erkenntnisstand spricht wenig für die Auffassung, dass die Zunahme der Finanzspekulation in den letzten Jahren das Niveau beziehungsweise die Volatilität der Preise für Agrargüter in die Höhe trieb. Hierfür waren vielmehr realwirtschaftliche Faktoren verantwortlich. Indexorientierte Anlagen im Agrarhandel können unter Umständen sogar die Kosten bei Absicherungsgeschäften im physischen Handel reduzieren, die Volatilität dämpfen und die Agrarterminmärkte besser in die Finanzmärkte integrieren.[9] Regulatorische Marktzutrittsbarrieren negieren diese Effekte hingegen. Wer den Hunger in der Welt wirksam bekämpfen will, muss somit realwirtschaftlich dafür Sorge tragen, dass das Angebot an Nahrungsmitteln mit der steigenden Nachfrage Schritt halten kann.[10]

- Volatilität zeigt die Schwankungsintensität z. B. einer Preiszeitreihe um ihren Mittelwert oder Trend an. Volatilität wird gemessen durch die Standardabweichung bzw. den Variationskoeffizienten.

- Der Variationskoeffizient wird berechnet aus dem Quotienten von Standardabweichung und Mittelwert. Es wurden Preisdaten der Weltbank in realen 2010-US-Dollars verwendet.

- Eine historische Studie zeigt, dass die hohe Rohstoffpreisvolatilität der letzten Jahre nichts Neues ist; siehe: David S. Jacks, Kevin H. O’Rourke, and Jeffrey G. Willimason, 2011, Commodity Price Volatility and World Market Integration Since 1700, The Review of Economics and Statistics, 93(3): S. 800–813.

- Julian M. Alston, William J. Martin, and Philip G. Pardey, 2014, Influences of Agricultural Technology on the Size and Importance of Food Price Variability, in: The Economics of Food Price Volatility, Jean-Paul Chavas, David Hummels and Brian D. Wright (eds.), The University of Chicago Press.

- ttp://perc.org/articles/ronald-coase-showed-how-free-markets-help-environment

- Kym Anderson, ed., 2009, Distortions to Agricultural Incentives: a Global Perspective, 1955–2007, New York: Palgrave Macmillan; Washington, D.C.: World Bank.

- In einem Projekt der Kommission für Technologie und Innovation (KTI) zur Finanzialisierung auf Agrarmärkten am CCRS werden die Ursachen der Preisvolatilität auf dem Reis- und dem Weizenmarkt anhand eines dreiteiligen Forschungsansatzes untersucht. Das Projekt läuft bis 2017.

- Hans G. Jensen, and Kym Anderson, 2014, Grain Price Spikes and Beggar-Thy-Neighbor Policy Responses, a Global Economywide Analysis, Policy Research Working Paper 7007, World Bank Group, August.

- Nicole M. Aulerich, Scott H. Irwin, and Philip Garcia, 2014, Bubbles, Food Prices, and Speculation, in: The Economics of Food Price Volatility, Jean-Paul Chavas, David Hummels and Brian D. Wright (eds.), The University of Chicago Press.

- Matthias Georg Will, Sören Prehn, Ingo Pies, Thomas Glauben, 2012, Schadet oder nützt die Finanzspekulation mit Agrarrohstoffen? – Ein Literaturüberblick zum aktuellen Stand der empirischen Forschung, Diskussionspapier Nr. 2012-26, Martin-Luther-Universität Halle-Wittenberg.