Der Bundesrat will für die zweite Phase der Energiestrategie 2050 die vielen Vorteile, die ein Lenkungssystem bietet, nutzen. Im März hat er dazu einen Verfassungsartikel vorgeschlagen und aufgezeigt, wie es sich umsetzen lässt.[1]

Die Vorschläge des Bundesrates beruhen auf Kombinationen von Stromabgaben sowie von CO2-Abgaben auf Brenn- und Treibstoffen für das Jahr 2030 (siehe Tabelle). Zur Erreichung des Stromziels ist bis zum Jahr 2030 eine schrittweise einzuführende Stromabgabe von rund 4.5 Rappen pro Kilowattstunde nötig. Mit den CO2-Abgaben der exemplarisch dargelegten Kombinationen K1 bis K4 kann das anvisierte CO2-Ziel im Jahr 2030 von –40% gegenüber dem Jahr 1990 jedoch nicht erreicht werden: Der Zielerreichungsgrad gegenüber dem Referenzszenario «Weiter wie bisher» beträgt zwischen 18% (Kombination K1) bis 71% (Kombination K4). Soll das CO2-Ziel erreicht werden, müssen ergänzende Massnahmen (beispielsweise Vorschriften) oder höhere Abgaben umgesetzt werden.

Die vier exemplarischen Kombinationen des Bundesrats wurden deshalb in der Tabelle mit einer uniformen CO2-Abgabe auf Brenn- und Treibstoffen ergänzt. Dadurch wird das CO2-Ziel von –40% erreicht. Die modellgestützten Simulationsrechnungen, welche das Schweizer Beratungs- und Forschungsunternehmen Ecoplan im Auftrag des Bundes durchführte (siehe Kasten)[2], zeigen: Die uniforme CO2-Abgabe müsste 309 Franken pro Tonne Kohlenstoffdioxid betragen, um die Zielvorgabe im Jahr 2030 zu erreichen. Dies entspricht 81 Rappen pro Liter Heizöl und 73 Rappen pro Liter Benzin. Die Abgaben müssen also ein gewisses Niveau aufweisen, damit die erwünschte Wirkung erzielt wird.

Lenkungssystem führt zu tieferem BIP

Die CO2– und Stromabgaben belasten die Wirtschaft zusätzlich, was zu einer verminderten Nachfrage nach Arbeit und Kapital führt. Dieser sogenannte Niveaueffekt wirkt sich negativ auf das BIP aus. Die durch die Abgaben verteuerte Energie führt aber auch dazu, dass die Energie vermehrt durch Arbeit und Kapital ersetzt wird. Ein Beispiel: Der Hausbesitzer investiert in eine bessere Dämmung. Dies schafft Arbeitsplätze und spart Energie. Dieser Substitutionseffekt wirkt also positiv auf die Nachfrage nach Arbeit und Kapital. Als Letztes wird auch die Rückverteilung der Einnahmen aus der Lenkungsabgabe positive Effekte auf die Wirtschaft haben.

Unsere Modellberechnungen zeigen: Der Niveaueffekt ist grösser als der Substitutionseffekt. Die Lenkungsabgaben wirken also – auch unter Einrechnung der Rückverteilung – leicht negativ auf das BIP: Das Erreichen des CO2-Ziels von –40% mittels einer uniformen CO2-Abgabe auf Brenn- und Treibstoffen führt zu einer BIP-Reduktion von 1,3% im Jahr 2030 gegenüber dem Referenzszenario „Weiter wie bisher“ (siehe Tabelle). Wird dieser Niveauunterschied in jährliche BIP-Wachstumsraten umgerechnet, entspricht dies einer Wachstumseinbusse von rund –0,08% pro Jahr. Sind die Abgaben geringer (Kombination K1 bis K4), so sind die BIP-Verluste zwar kleiner, aber die Ziele können nicht mehr erreicht werden.

Exemplarische Umsetzungsmöglichkeiten und volkswirtschaftliche Auswirkungen der Lenkungsabgaben

| Szenarios (Kombination) | K1 | K2 | K3 | K4 | Zielerfüllende uniforme Abgabe |

| Strom (uniform, gerundet, Ziel immer erreicht) | |||||

| Zuschlag in Rp./kWh | 4.5 | 4.5 | 4.5 | 4.5 | 4.5 |

| Brennstoffe | |||||

| Abgabe in Fr./tCO2 | 168 | 240 | 240 | 336 | 309 |

| Heizöl-Zuschlag in Rp./l | 44 | 63 | 63 | 89 | 81 |

| Treibstoffe | |||||

| Abgabe in Fr./tCO2 | 0 | 0 | 56 | 112 | 309 |

| Benzin-Zuschlag in Rp./l | 0 | 0 | 13 | 26 | 73 |

| CO2-Zielerreichung (Nicht-ETS-Bereich[3] im Jahr 2030 im Vergleich zu „Weiter wie bisher“, 40% CO2-Reduktionsziel) | |||||

| Zielerreichung (in %) | 18 | 28 | 46 | 71 | 100 |

| Auswirkungen der Abgaben auf BIP und Beschäftigung (im Vergleich zu „Weiter wie bisher“) | |||||

| BIP | –0,3% | –0,4% | –0,6% | –0,9% | –1,3% |

| Beschäftigung | –0,08% | –0,1% | –0,2% | –0,3% | –0,5% |

| Auswirkungen der Abgaben auf Wohlfahrt (im Vergleich zu „Weiter wie bisher“) | |||||

| Wohlfahrt (exkl. Klima- und Sekundärnutzen) | –0,10% | –0,13% | –0,16% | –0,24% | –0,35% |

Quelle: Ecoplan / Die Volkswirtschaft

Anmerkung: Der Bundesrat schlägt auf der Basis von Ecoplan-Berechnungen die Kombinationen 1 bis 4 vor. Um die Ziele im Jahr 2030 zu erreichen, wären jedoch weitere Massnahmen (zielerfüllende uniforme Abgabe, in der letzten Spalte aufgeführt) nötig.

Aufgrund von Substitutionseffekten fällt der Verlust an Beschäftigung weniger stark aus als der Rückgang des BIP: Maximal muss mit einem Beschäftigungsrückgang von –0,5% gerechnet werden. Dass die Beschäftigung insgesamt sinkt, hängt mit den sinkenden Nettoreallöhnen zusammen. Hier spielen zwei Effekte eine zentrale Rolle: Einerseits führen die CO2– und Stromabgaben zu einer Verminderung der Produktivität des Faktors Arbeit. Die Abgabelast wird also – zumindest teilweise – auf den Faktor Arbeit überwälzt. Andererseits führt die Rückverteilung der Einnahmen aus den CO2– und Stromabgaben an die Wirtschaft (gemäss AHV-Lohnsumme) zu einer Erhöhung der Reallöhne. Da insgesamt der Verlust an Produktivität überwiegt, sinken die Nettoreallöhne.

Wohlfahrtsverluste eines Lenkungssystems liegen unter 0,5%

Die in der Tabelle ausgewiesenen Wohlfahrtsveränderungen messen die ökonomischen Effekte von Politikeingriffen als reale Einkommensveränderungen der Haushalte. Bis ins Jahr 2030 bleiben die Wohlfahrtsverluste bei einer CO2-Minderung von 40% über eine zielerreichende, uniforme CO2-Abgabe gegenüber 1990 bei maximal rund 0,35%. Mit anderen Worten: Das Wohlfahrtsniveau liegt im Jahr 2030 im Vergleich zum Szenario „Weiter wie bisher“ um 0,35% tiefer. Diese Wohlfahrtsverluste gelten allerdings nur bei einem Lenkungssystem. Bei einem Fördersystem – beziehungsweise einem stark auf regulatorischen Massnahmen basierenden System – sind die Wohlfahrtsverluste höher.

Bei den hier ausgewiesenen Wohlfahrtsverlusten bleibt die bessere Umweltqualität aussen vor. Der eigentliche Primärnutzen der Energiestrategie 2050 (Erreichung der Klimaziele und Verringerung atomarer Betriebs- und Entsorgungsrisiken) werden also nicht berücksichtigt. Dass allein die Sekundärnutzen (Rückgang der externen Kosten beim Verbrauch von fossilen Brenn- und Treibstoffen) die hier berechneten wirtschaftlichen Nachteile bei CO2-Abgaben bis zu rund 300 Franken pro Tonne CO2 sogar übertreffen können, zeigen die Berechnungen von Ecoplan (2012).

Lenkungssystem ist effizienter als andere Massnahmen

Der Vorteil des Lenkungssystems mittels CO2-Abgabe liegt darin, dass die kostengünstigsten CO2-Vermeidungspotenziale genutzt werden. Der Nachteil bei regulatorischen Massnahmen wie Effizienzstandards liegt darin, dass sie in der Regel zu divergierenden Grenzvermeidungskosten und damit zu höheren Gesamtkosten von Emissionsvermeidung als mit einem Lenkungssystem führen.

Berücksichtigt man allerdings weitere Marktunvollkommenheiten, dann sind auch CO2-Abgaben nicht die alleinige Lösung zur Erreichung von CO2-Zielen. Beispielsweise kann mit einer Abgabe das Vermieter-Mieter-Dilemma nicht adressiert werden: Der Vermieter unterlässt Energiesparinvestitionen, weil die Energiekosteneinsparung dem Mieter zugutekommt. Hier bräuchte es weitere flankierende Massnahmen. Auch in einem Abgabesystem sind daher weitere Massnahmen notwendig, damit die Abgabe ihre volle Wirkung erzielen und ihre Kostenvorteile voll ausspielen kann.

Steuerung mit Effizienzstandards unbefriedigend

Bei einem Lenkungssystem wird die Abgabe schrittweise und in vorab angekündigten Schritten erhöht. Dies erhöht die Planbarkeit und die Investitionssicherheit für die Akteure. Werden die anvisierten Ziele nicht erreicht, ist die Abgabe entsprechend zu erhöhen.

Eine Steuerung mittels Effizienzstandards ist deutlich schwieriger und mit grösseren Unsicherheiten verbunden: Sektor- und energiespezifische Standards müssen aufeinander abgestimmt werden. Zudem kann es zu unerwünschten Ausweichreaktionen kommen: So kann ein strenger Gebäudestandard dazu führen, dass die Sanierungsrate zurückgeht. Trotz höherem Standard wird in diesem Fall nicht mehr erreicht als ohne Standard. Komplementäre Massnahmen wie eine Sanierungspflicht können die gesamtwirtschaftlichen Kosten für ein auf Effizienzstandards basierendes Regulierungssystem weiter in die Höhe treiben.

Arme Familien mit Kindern profitieren – Rentner verlieren

Energieeffizienzstandards wie auch CO2– und Stromabgaben wirken in der Regel regressiv – sie belasten die Ärmeren relativ stärker als die Reicheren. Bei der CO2– und Stromabgabe – also bei einem Lenkungssystem – kann diese regressive Wirkung über eine progressiv wirkende Pro-Kopf-Rückverteilung kompensiert werden. Für die ärmsten Familienhaushalte mit Kindern kann es sogar zu einer wirtschaftlichen Verbesserung gegenüber dem Status quo kommen. Dagegen ist vor allem bei Rentnern mit Wohlfahrtsverlusten zu rechnen, da sie nicht wie die Erwerbstätigen indirekt von der Rückverteilung über die AHV-Lohnsumme profitieren können.

Nidwaldner zahlen mit unter 30 Franken pro Kopf am meisten

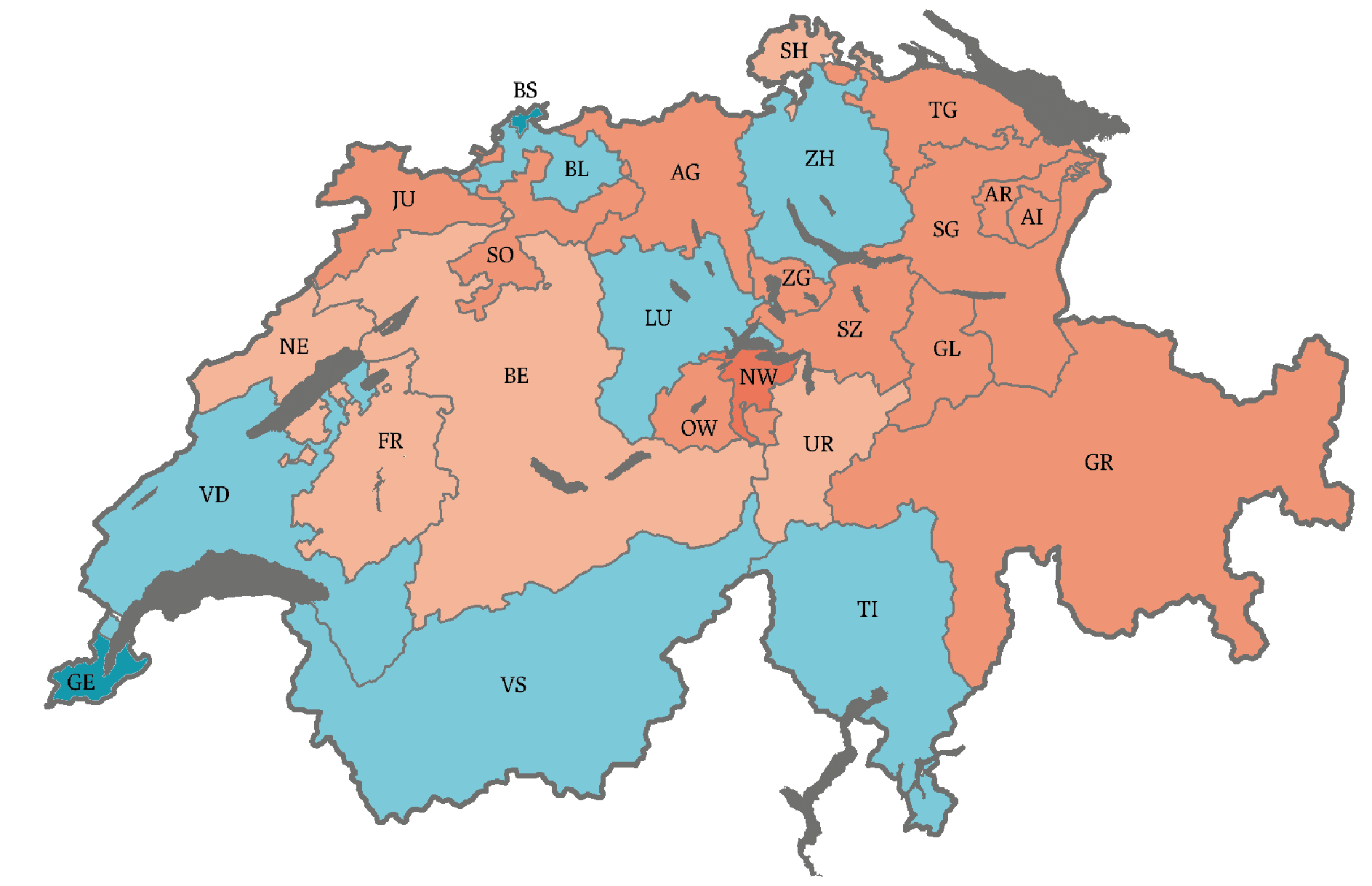

Die Wirtschaftsstruktur der Kantone ist sehr heterogen. Da die einzelnen Wirtschaftssektoren vom Klima- und Lenkungssystem unterschiedlich betroffen sind, ergeben sich unterschiedliche Belastungen der Wirtschaft in den einzelnen Kantonen. Die Unterschiede in der Betroffenheit zwischen den Kantonen halten sich aber in engen Grenzen. Die realen Produktionseinbussen schwanken für die Kombination K4 zwischen –1,7% (Kanton Basel-Stadt) und –0,7% (Kanton Zug).

Auch bei der Belastung der Haushalte ergeben sich kantonale Unterschiede: Haushalte in Lagen mit exponiertem Klima (etwa in Alpenhochtälern) oder in peripheren Lagen, welche auf das Auto angewiesen sind, haben einen relativ höheren Brenn- oder Treibstoffbedarf. Für solche Haushalte ist die CO2-Abgabe höher als die Pro-Kopf-Rückverteilung.

Die Abbildung zeigt, dass sich die Mehr- bzw. Minderbelastungen der kantonalen Durchschnittshaushalte im Vergleich zum Schweizer Durchschnittshaushalt nicht massiv unterscheiden: Die Durchschnittshaushalte von Basel-Stadt und Genf profitieren am meisten von einem Lenkungssystem (geringer Treibstoffverbrauch und geringe Wohnfläche). Nidwalden gehört aufgrund des hohen Treibstoffverbrauchs (viele Pendler) zu den Verlierern eines Lenkungssystems, sofern eine Abgabe auf Treibstoffen eingeführt würde. Die jährlichen kantonalen Mehr- bzw. Minderbelastungen gegenüber dem Schweizer Durchschnittshaushalt sind aber auch in diesen drei Kantonen mit rund +/–30 Franken pro Kopf recht beschränkt.

Mehr- und Minderbelastung durch Abgabelast und Rückverteilung im Vergleich zum Schweizer Durchschnittshaushalt (am Beispiel der Kombination K4)

Quelle: BFS / Die Volkswirtschaft

Lesebeispiel: Einwohner in den Kantonen Genf und Basel-Stadt erhalten im Durchschnitt am meisten Geld zurück.

- Vgl. Artikel von Martin Baur, Matthias Gysler und Isabel Junker in dieser Ausgabe.

- Vgl. auch Ecoplan (2015).

- Bei den energieintensiven Sektoren (ETS-Sektoren) werden die CO2-Ziele über das CO2-Emissionshandelssystem (ETS) erfüllt. Die CO2-Zielerreichung kann sich also auf den Nicht-ETS-Bereich (alle Sektoren ausserhalb des ETS wie Verkehr und private Haushalte) beschränken.