Nach Aufhebung des Mindestkurses von 1.20 Franken gegenüber dem Euro am 15. Januar hat sich der Franken schlagartig aufgewertet. In den ersten Stunden nach der Medienkonferenz der Schweizerischen Nationalbank wurden Rekordwechselkurse von unter 90 Rappen für einen Euro registriert, und auch drei Monate später notierte der Franken noch knapp über der Parität. Diese Aufwertung stellt in ihrer Schnelligkeit und Heftigkeit ein singuläres Ereignis dar. Nicht neu ist allerdings, dass der Franken eine starke Währung ist. Vielmehr sticht er sogar über die letzten 100 Jahre durch eine ausgeprägte Wertstabilität heraus, was letztlich darauf zurückzuführen ist, dass er im Unterschied zu anderen Währungen nie durch fiskalpolitisch motivierte Inflation geschwächt wurde.[1]

Die Schaffung eines solchen wertstabilen Zahlungsmittels ist aus wirtschaftspolitischer Sicht ein grosser Erfolg. Allerdings gehen Episoden verstärkter Aufwertungsschübe für Teile der Wirtschaft mit grossen Herausforderungen einher. So erhöht die Aufwertung die Preise von Schweizer Produkten in Fremdwährung und schwächt die preisliche Wettbewerbsfähigkeit von Exporteuren sowie von binnenorientierten Unternehmen, die im Wettbewerb mit Importeuren stehen. Potenziell stark betroffen sind etwa die Tourismusbranche sowie die Maschinen-, Elektro- und Metallindustrie.

Der Sichere-Hafen-Effekt

Der Franken gilt international als „sicherer Hafen“. Gemessen an der volkswirtschaftlichen Dimension der Schweiz hat er eine ausserordentlich grosse Bedeutung als risikoarme Investitions- und Anlagewährung erlangt. Der Sichere-Hafen-Effekt gilt denn auch als eine wichtige Erklärung für die Frankenhausse der vergangenen Jahre. Im Zusammenhang mit der globalen Finanzkrise und der Schuldenkrise im Euroraum wertete sich der Franken seit 2007 stark auf (siehe Abbildung 1). Gleichzeitig hatte die Weltwirtschaft mit den Folgen der tiefsten Rezession seit den 1930er-Jahren zu kämpfen.

Abb. 1: Reale Wechselkursentwicklung des Frankens

Quelle: SNB, SECO / Die Volkswirtschaft

Anmerkung: Monatsdurchschnittswerte, indexiert (August 2008=100). Total: Handelsgewichtet gegenüber den 40 wichtigsten Handelspartnern der Schweiz.

In dieser für eine kleine offene Volkswirtschaft wie die Schweiz schwierigen Situation führte die Nationalbank am 6. September 2011 den Mindestkurs von 1.20 Franken gegenüber dem Euro ein. Die reale Aufwertung wurde damit im Vergleich zur Jahresmitte 2010 um fast die Hälfte reduziert. Allerdings musste der Mindestkurs bis zum Januar dieses Jahres mit zeitweise massiven Interventionen am Devisenmarkt verteidigt werden.

Jüngste Frankenaufwertung reflektiert Euroschwäche

Dass der Mindestkurs als nicht mehr nachhaltig beurteilt und letztlich aufgehoben wurde, ist vor dem Hintergrund der zunehmenden geldpolitischen Divergenzen zwischen den grossen Währungsräumen zu sehen. Während die Europäische Zentralbank weiter eine sehr expansive Geldpolitik betreibt und jüngst mit dem grössten Anleihenkaufprogramm ihrer Geschichte begonnen hat, wird vonseiten der US-Notenbank Fed mit einer baldigen Zinswende gerechnet. In der Folge hat sich der Euro gegenüber dem Dollar bereits seit der Jahresmitte 2014 stark abgewertet.

Dementsprechend entwickelt sich der Franken seit Aufhebung der Kursuntergrenze gegenüber den einzelnen Währungen sehr unterschiedlich. Im Verhältnis zum Euro hat zwischen Dezember 2014 und März 2015 (jeweils Monatsmittelwerte) eine starke reale Aufwertung von 14% stattgefunden, und zwar auf den bisher höchsten Monatswert (Abbildung 1). Gegenüber dem Dollar hat sich der Franken im gleichen Zeitraum hingegen um 1% abgewertet.

Auch das Niveau des Frankenwechselkurses gegenüber dem Dollar ist derzeit im Vergleich zu den letzten vier Jahren tief. Somit zeigt sich: Im Unterschied zur Aufwertungsphase der Jahre 2010/2011 ist derzeit eher eine Euroschwäche als eine generelle Frankenstärke zu beobachten. Ein wechselkursbedingter Verlust an preislicher Wettbewerbsfähigkeit ist für die exportorientierte Wirtschaft somit in erster Linie gegenüber der Konkurrenz aus den Euroländern, aber nicht generell an den Weltmärkten gegeben. Interessant ist in diesem Zusammenhang: Der Euroraum ist zwar der grösste Absatzmarkt der Schweiz, sein Anteil an den Warenexporten ist aber seit 2003 stetig, von gut 55% auf knapp 46%, zurückgegangen.

Konjunktur in der Schweiz kühlt sich leicht ab

In den vergangenen Jahren hat sich die Schweizer Volkswirtschaft im internationalen Vergleich robust entwickelt. Der Aussenhandel konnte sich von den Krisenjahren 2008/2009 erholen, und die aktuelle Lage am Arbeitsmarkt ist vergleichsweise günstig. Der jüngste Frankenschock trifft somit auf eine Volkswirtschaft in guter Verfassung. Allerdings geht vom Wechselkursschock eine massive Unsicherheit aus, die sich in den seitdem publizierten Konjunkturumfragen widerspiegelt: Für die nächsten Quartale ist eine deutliche konjunkturelle Abkühlung zu erwarten. Für das laufende Jahr ist nur noch mit einem moderaten Wirtschaftswachstum von 0,9% zu rechnen. Das dürfte sich auch am Arbeitsmarkt mit einem leichten Anstieg der Arbeitslosenquote von jahresdurchschnittlichen 3,2 % im vergangenen Jahr auf 3,3% für das Gesamtjahr 2015 bemerkbar machen.[2]

Ein schwerwiegender Abschwung ist zum jetzigen Zeitpunkt aber nicht absehbar. Von einem relativ hoch bewerteten Franken können kurzfristig auch belebende Effekte auf die Inlandkonjunktur ausgehen. Dies aufgrund der Tatsache, dass die Importpreise wechselkursbedingt tendenziell zurückgehen. Für die privaten Haushalte resultieren daraus reale Kaufkraftgewinne, die für zusätzliche Konsumausgaben zur Verfügung stehen. Unternehmen können ebenfalls von preisgünstigeren importierten Vorleistungen profitieren. Ähnlich wirken sich die aktuell sehr tiefen Öl- und Energiepreise aus.

Nachfrage bei Warenexporten wichtiger als Wechselkurs

Mindestens genauso wichtig wie die Wechselkursentwicklung ist für die Schweizer Konjunktur das weltwirtschaftliche Umfeld. Wie viel Schweizer Unternehmen exportieren können, hängt nämlich nicht nur von der preislichen Wettbewerbsfähigkeit gegenüber den ausländischen Konkurrenten, sondern auch von der Nachfrage im Ausland ab. Dieser Zusammenhang kann anhand eines einfachen Fehlerkorrekturmodells geschätzt werden,[3] nach welchem die Exporte kurzfristig und langfristig mit dem realen handelsgewichteten Wechselkurs und einem Indikator für die Weltnachfrage erklärt werden.[4]

Unser wichtigstes Ergebnis ist, dass die Entwicklung der gesamten Warenexporte der Schweiz in erster Linie von der Weltnachfrage abhängt. Der reale Wechselkurs spielt eine geringere Rolle. Ein Grund dafür ist vermutlich der hohe Anteil an Exporten im Luxussegment und von Medikamenten, die eine geringe Preissensitivität aufweisen. In der kurzen Frist kommt zusätzlich dazu, dass bereits bestehende Aufträge weiterlaufen, sodass die Effekte von Wechselkursschwankungen erst mit einer gewissen Verzögerung zu spüren sind.

Das Modell wurde zusätzlich für die drei wichtigsten Exportrubriken geschätzt. Für alle ist die Weltnachfrage entscheidend, doch weisen sie unterschiedliche Wechselkurssensitivitäten auf. Für die Chemie- und Pharmabranche sowie die Branche Präzisionsinstrumente/Uhren/Bijouterie spielt die Weltnachfrage eine besonders wichtige Rolle, und die Wechselkurssensitivität ist besonders tief. Die Maschinen- und Elektronikbranche weist hingegen eine deutlich höhere Wechselkurselastizität auf.

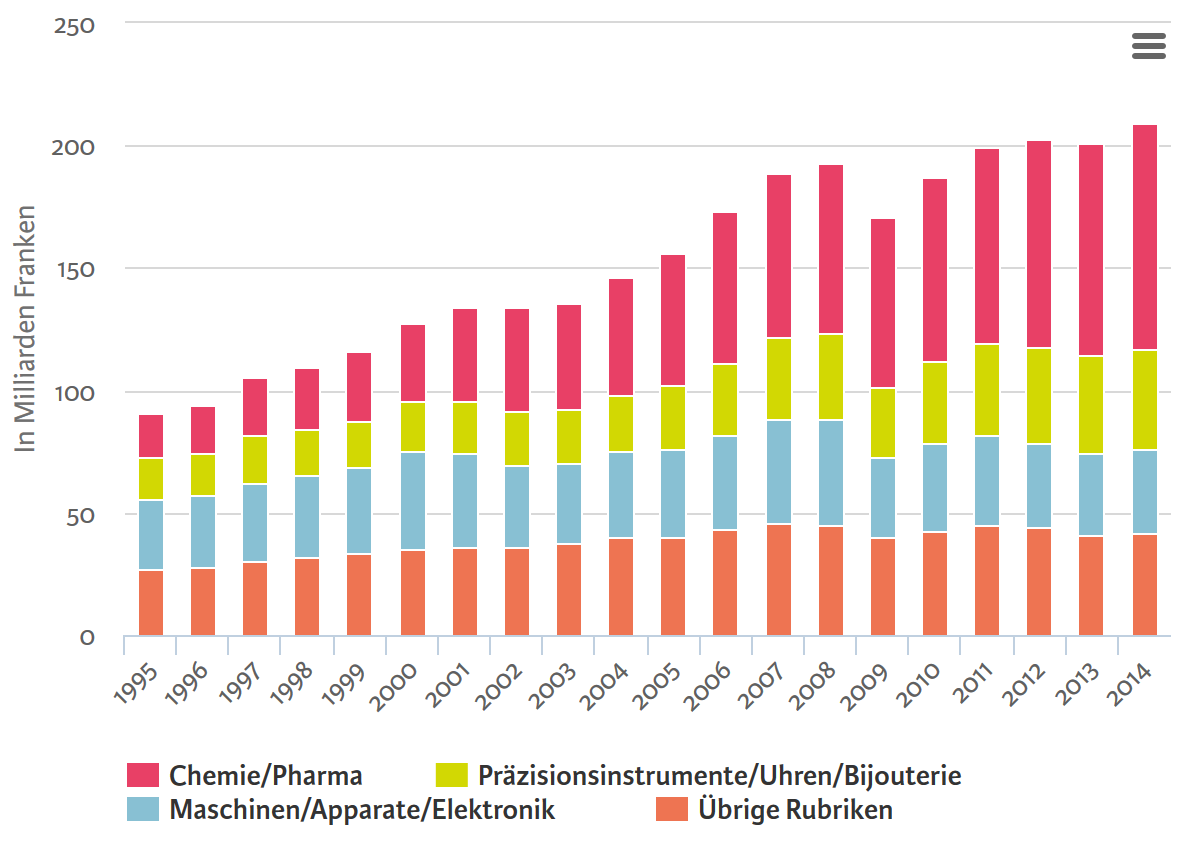

In den letzten 20 Jahren haben besonders wechselkursresistente Branchen deutlich an Gewicht gewonnen (siehe Abbildung 2). Die Rubrik Chemie/Pharma steigerte ihren Anteil an den Exporten von rund 26% im Jahr 1995 auf 42% im Jahr 2014, die Sparte Präzisionsinstrumente/Uhren/Bijouterie von 15% auf 21%. Der Anteil der wechselkursssensibleren Branche Maschinen sank hingegen von 29% auf rund 16%. Auch die übrigen Rubriken – darunter Textilien, Papier und Energie – verloren Anteile. Aus diesem Grund ist die Wechselkursabhängigkeit der Exporte insgesamt geringer geworden. Dies erklärt auch, wieso sich die Exporte der Schweiz nach der Weltwirtschaftskrise trotz der Frankenaufwertung relativ gut erholt haben.

Abb. 2: Entwicklung der Warenexporte nach Rubriken

Quelle: SECO, OZD / Die Volkswirtschaft

Anmerkung: zu konstanten Preisen, verkettet, Referenzjahr (2010). Anteile werden aus den nominalen Warenexporten berechnet.

Vor dem Hintergrund dieser Ergebnisse stimmt zuversichtlich, dass sich die weltwirtschaftliche Lage insgesamt freundlicher darstellt als in den letzten Jahren. Die Wachstumsaussichten für den Euroraum sind etwa mit 1,4% für das laufende Jahr klar positiv. Für Deutschland, wohin fast ein Fünftel der Exporte gehen, betragen die Aussichten sogar 1,8%. Auch in den USA ist seit einiger Zeit ein breit abgestützter Aufschwung im Gang.

Angesichts der hohen Nachfrageelastizität der Schweizer Exporte ist davon auszugehen, dass im Zuge der weltwirtschaftlichen Erholung die Nachfrage nach Produkten aus der Schweiz ansteigen wird. Unter der Voraussetzung, dass keine weiteren massiven Aufwertungsschübe stattfinden, dürfte so der schwächende Effekt der jüngsten Frankenaufwertung auf den Aussenhandel zumindest teilweise kompensiert werden. Diese positiven Aussichten dürfen aber nicht darüber hinwegtäuschen, dass gewisse Betriebe und Branchen, zum Beispiel der Tourismussektor, bereits heute aufgrund der Wechselkursentwicklung stark unter Druck stehen.

- Kugler P. (2012). Grosse Währung eines kleinen Landes: Fluch oder Segen?, in: Die Volkswirtschaft, 1/2, S. 27 ff.

- Angaben gemäss Konjunkturprognose der Expertengruppe des Bundes vom 19. März 2015.

- Siehe SECO-Konjunkturtendenzen vom Frühjahr 2010 (S. 35 ff.) und Indergand R., Mahlstein K. (2012): Schweizer Warenexporte im Zeichen der Frankenstärke, in: Die Volkswirtschaft, 1/2, S. 8 ff.

- Wir beziehen uns auf die Warenexporte ohne nicht monetäres Gold, Wertsachen und Transithandel. Die Weltnachfrage widerspiegelt die BIP-Wachstumsrate der 17 wichtigsten Handelspartner der Schweiz, jeweils gewichtet nach deren Exportanteil. Analysiert wurde die Zeitperiode von 1980 Q1 bis 2014 Q3. Die langfristigen Nachfrage- und Wechselkurselastizitäten betragen 2% bzw. -0,4%, die kurzfristigen 3% und -0,2%. „Lange“ und „kurze“ Frist beziehen sich auf eine Kointegrationsbeziehung respektive auf Abweichungen davon.