Internationale Kapitalflüsse sorgen einerseits für eine weltweite finanzielle Integration und können sich daher positiv auf das Wirtschaftswachstum und die Risikostreuung auswirken. Andererseits können sie aber auch dazu führen, dass bestimmte Schwachstellen wie ausgeprägtere Konjunkturzyklen, finanzielle und makroökonomische Instabilität sowie Banken-, Staatsschulden- oder Währungskrisen noch mehr ins Gewicht fallen. Die Fachliteratur zeigt in der Tat: Grosse Schwankungen der internationalen Kapitalflüsse können sich massiv in der inländischen Konjunktur niederschlagen. Die geldpolitischen Entscheidungsträger sind daher grundsätzlich auf Beobachtungen der Kapitalflusstrends angewiesen.

Die weltweite Finanzkrise in den Jahren 2007 und 2008 hatte massive Schwankungen der internationalen Kapitalflüsse zur Folge. Die Summe der Bruttokapitalabflüsse aus 172 Ländern ging von nahezu 21% des globalen BIP im Jahr 2007 auf blosse 2% im nächsten Jahr zurück. Es handelte sich dabei nicht um die ersten rezessionsbegleitenden Schwankungen von Mittelflüssen. Während der weltweiten Finanzkrise fielen sie allerdings volatiler aus als je zuvor.[1]

Als die Krise einsetzte, thematisierten die Finanzpresse und verschiedene internationale Organisationen mehr als einmal die Zuflüsse in als sichere Häfen geltende Finanzplätze.[2] Häufig wurde hierbei das Argument angeführt, dass derartige Zuflüsse in die Schweiz Schwankungen in bestimmten makroökonomischen und finanziellen Indikatoren auslösten und insbesondere die Aufwertung des Frankens zu verantworten hätten. Bis anhin wurden weder die Vermutung von Zuflüssen in sogenannte sichere Häfen in weltweit turbulenten Zeiten noch die empirischen Verbindungen zwischen Kapitalflüssen und Wechselkursen rigoros analysiert. Eine kürzlich erschienene Studie der Autorin dieses Beitrags hat einen ersten Schritt in diese Richtung gemacht: Sie nutzt Zahlungsbilanzstatistiken, um die Schwankungen der Kapitalflüsse in die Schweiz und aus der Schweiz vor und nach der Finanzkrise zu ermitteln.[3]

Mithilfe eines einfachen statistischen Ansatzes wurden dabei Kapitalzuflüsse und ‑abflüsse in die Schweiz – beziehungsweise aus der Schweiz – zwischen dem 1. Quartal 2000 und dem 2. Quartal 2014 identifiziert. Die Analyse identifiziert insbesondere Zeiträume, in denen die Kapitalzuflüsse in die Schweiz aussergewöhnlich hohe bzw. niedrige Werte aufwiesen (Ausreisser nach oben oder Spitzenwerte bzw. Einbrüche), sowie Zeiträume, in denen die Kapitalabflüsse aus der Schweiz ungewöhnlich hoch oder ungewöhnlich gering ausfielen (Flucht bzw. Kürzung der abfliessenden Mittel). Aus Gründen der Vollständigkeit weist die Studie auch Zeiträume aus, in denen die Nettomittelflüsse Extremwerte verzeichneten (mehr Details in Kasten 2).

Kein sprunghafter Anstieg privater Kapitalzuflüsse in die Schweiz

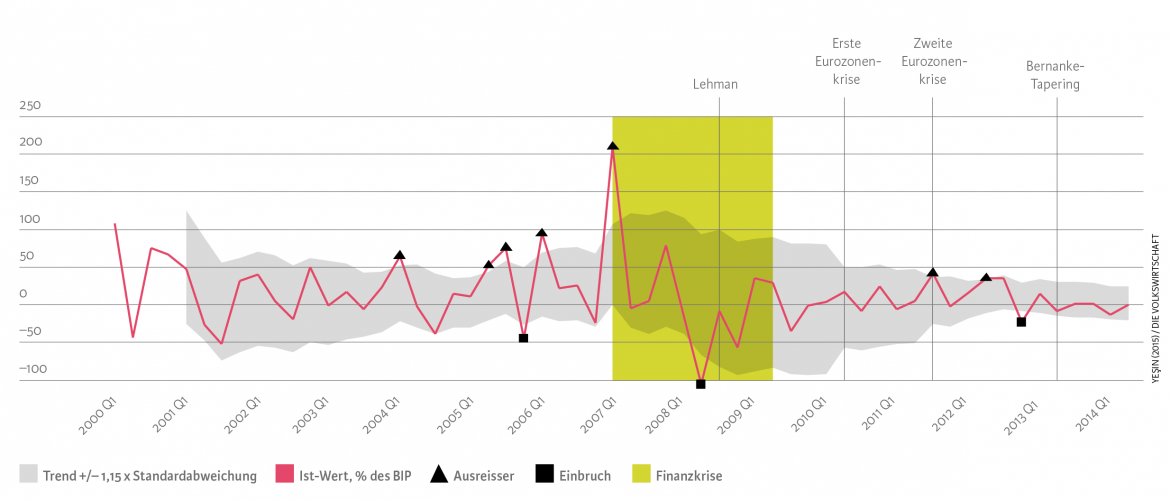

Abbildung 1 zeigt die Zuflüsse an privatem Kapital in die Schweiz mit ihren Ausreissern nach oben und unten. In der Zeit vor der Krise wurden beispielsweise vier Ausreisser nach oben (1. Quartal 2004, 2. Quartal 2005, 3. Quartal 2005 und 1. Quartal 2006) und ein Einbruch (4. Quartal 2005) verzeichnet. Im Verlauf der anschliessenden Finanzkrise erreichten die Zuflüsse von privatem Kapital im ersten Quartal 2007 erneut einen Spitzenwert. Im zweiten Quartal 2008 erfolgte ein Einbruch.

Abb. 1: Private Kapitalzuflüsse in die Schweiz (in % des BIP)

Quelle: Yeşin (2015) / Die Volkswirtschaft

Nach der Finanzkrise wurde dagegen noch ein einziger Ausreisser nach oben im dritten Quartal 2011 registriert, ebenso ein einziger Einbruch im vierten Quartal 2012. Im Vorfeld der Finanzkrise wurden somit relativ häufig Ausreisser nach oben verzeichnet, seit dem zweiten Quartal 2008 aber liegt ihre Verteilung im Grossen und Ganzen im normalen Bereich. Nur während eines einzigen Schlüsselereignisses – der zweiten Staatsschuldenkrise der Eurozone im dritten Quartal 2011 – rissen die privaten Kapitalzuflüsse nach oben aus (siehe Kasten 3).

Verglichen mit den vor der Krise verzeichneten Ausreissern sind diese Zuflüsse jedoch von relativ geringem Umfang. Anhand der Zahlungsbilanzdaten lässt sich die Vermutung nicht erhärten, dass seit der Krise vermehrt Mittel in den sicheren Hafen Schweiz geflossen sind. Das Gegenteil ist der Fall: Durchschnittlich fliesst seit der Krise weniger Kapital in die Schweiz, zudem sind diese Zuflüsse weniger volatil.

Seit der Krise versiegen die Abflüsse

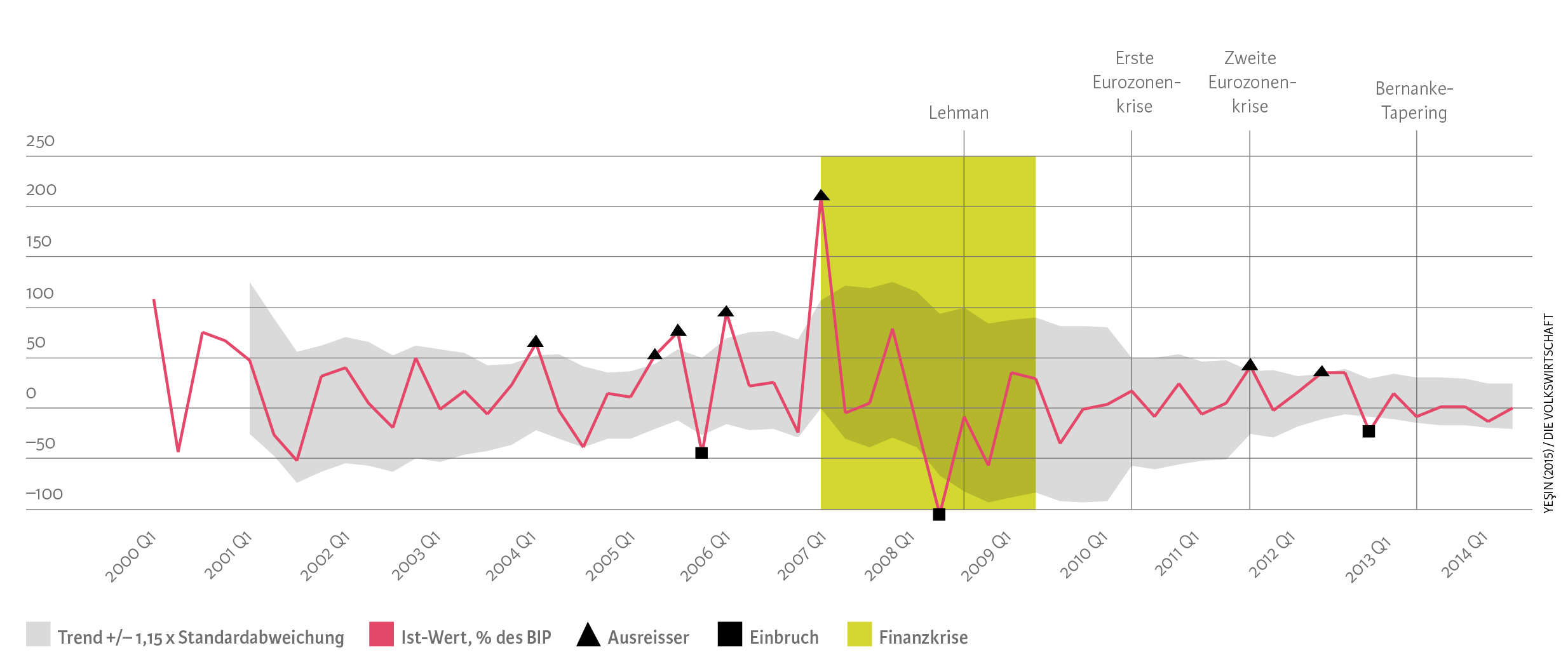

Abbildung 2 zeigt die Abflüsse von privatem Kapital aus der Schweiz mit ihren Fluchten und Kürzungen. In der Zeit vor der Finanzkrise wurden beispielsweise vier Fälle von Kapitalflucht (1. Quartal 2004, 2. Quartal 2005, 3. Quartal 2005 und 1. Quartal 2006) verzeichnet, in zwei Fällen kam es zu Kürzungen (4. Quartal 2005 und 4. Quartal 2006). Im Verlauf der Krise kamen die Abflüsse von privatem Kapital im ersten Quartal 2007 erneut einer Flucht gleich. Im zweiten Quartal 2008 erfolgte eine Kürzung.

Abb. 2: Private Kapitalabflüsse aus der Schweiz (in % des BIP)

Quelle: Yeşin (2015) / Die Volkswirtschaft

Seit der Krise wurde allerdings nur ein Extremwert in Form einer Flucht (im 3. Quartal 2013) beobachtet. Im Vorfeld der Finanzkrise wurden somit relativ häufig private Kapitalfluchten verzeichnet, seit dem zweiten Quartal 2008 aber liegt ihre Verteilung im Grossen und Ganzen im normalen Bereich.

Keines der bedeutenden Ereignisse fiel mit einer Kürzung oder einer Kapitalflucht zusammen. Einzig das durch den damaligen Fed-Vorsitzenden Bernanke eingeleitete Tapering kann als Vorläufer einer Kapitalflucht aus der Schweiz im dritten Quartal 2013 eingestuft werden. Im Vergleich zu anderen Kapitalfluchten vor der Finanzkrise fiel diese jedoch eher gering aus. Analog zu den Kapitalzuflüssen sind die Kapitalabflüsse aus der Schweiz seit der Krise geringer, zudem sind diese Abflüsse bedeutend weniger volatil.

Nettomittelflüsse sind seit der Krise äusserst volatil

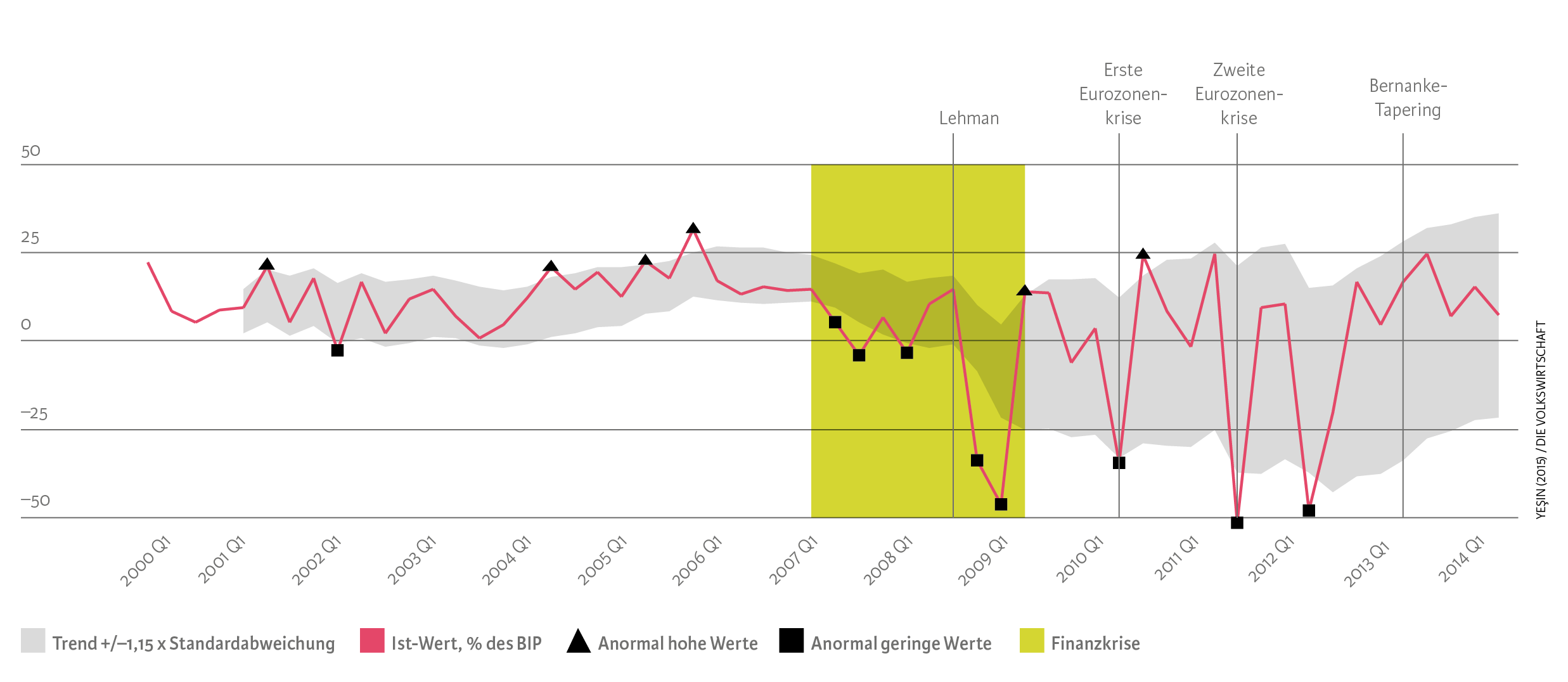

Während die Zu- und Abflüsse von privatem Kapital seit der Finanzkrise im Schnitt zurückgegangen sind und seither auch weniger volatil ausfallen, zeigt sich bei den Nettomittelflüssen des privaten Kapitals ein völlig anderes Muster. Abbildung 3 illustriert die Nettomittelflüsse einschliesslich anormaler Ausreisser nach oben und unten. Im gesamten Beobachtungszeitraum finden sich zahlreiche derartige Ausreisser. Bemerkenswerterweise fallen die durchschnittlichen Nettomittelflüsse seit der Krise geringer und zudem äusserst volatil aus. Zwei der bedeutendsten Ereignisse, die erste und die zweite Schuldenkrise in der Eurozone, fielen zeitlich mit anormal geringen Nettomittelflüssen zusammen. Ferner wurden nach dem Zusammenbruch von Lehman Brothers im 4. Quartal 2008 und im 1. Quartal 2009 zwei anormal geringe Werte erreicht.

Bemerkenswerterweise lassen sich die anormal geringen Nettomittelzuflüsse nicht auf ausgeprägt hohe Zuflüsse von privatem Kapital zurückführen. Tatsächlich dürften der Rückgang der Kapitalabflüsse sowie ihre geringere Korrelation mit den Kapitalzuflüssen diese Entwicklung massgeblich bestimmen.

Abb. 3: Nettomittelflüsse (privates Kapital) in die und aus der Schweiz (in % des BIP)

Quelle: Yeşin (2015) / Die Volkswirtschaft

Kapitalverkehrskontrolle ist der falsche Ansatz

Die Studie zeigt: Die Finanzkrise hat sich in den Kapitalzuflüssen und -abflüssen in die und aus der Schweiz deutlich niedergeschlagen. Die Studie widerlegt aber die gängige Annahme, dass die Schweiz als sicherer Hafen verstärkt Mittel angezogen habe. Dennoch verhalten sich die Nettomittelflüsse inzwischen äusserst volatil. Diese Ergebnisse werfen mehrere Fragen auf:

-

- Mit welchen geldpolitischen Instrumenten kann der Volatilität der Nettomittelflüsse begegnet werden? Die Studienerkenntnisse lassen vermuten, dass Kapitalverkehrskontrollen neuer ausländischer Investitionen in der Schweiz dieses Ziel verfehlen dürften.

-

- Welches sind die Verbindungen zwischen Mittelflüssen und den finanziellen bzw. makroökonomischen Indikatoren in der Schweiz? Lässt sich insbesondere eine empirische Beziehung zwischen den Mittelflüssen und dem Frankenkurs nachweisen? In der Literatur finden sich Koinzidenzen zwischen einem Anstieg der Nettomittelflüsse und einer Aufwertung der Währung von Schwellenländern mit Zahlungsbilanzdefiziten. Es lassen sich in der Literatur aber auch andere massgebliche Wechselkursfaktoren nachweisen, die eventuell eine grössere Rolle als die Mittelflüsse an sich spielen.

-

- Folgen die Mittelflüsse in andere Finanzplätze (und/oder Länder) mit «krisenfesten» Währungen nach der globalen Finanzkrise vergleichbaren Mustern?

Zur Beantwortung dieser Fragen sind weitere Forschungen erforderlich.

- Milesi-Ferretti und Tille (2011).

- Vgl. Neil Dennis, Reality of Currency Wars Is Complex, Financial Times, 26. September 2011 und Haig Simonian, OECD Cautions on Swiss Euro Cap, Financial Times, 24. Januar 2012.

- Yeşin (2015).