Bekanntlich sind Prognosen schwierig, besonders wenn sie die Zukunft betreffen.[1] Nichtsdestotrotz sind sie massgeblich für eine Vielzahl von Entscheidungen, die wir treffen. Die öffentliche Hand braucht Schätzungen bezüglich zukünftiger Steuereinnahmen, um auf eine verantwortungsvolle Weise ihre Ausgaben tätigen zu können. Eine Firma braucht für ihre Investitionspläne eine Vorstellung darüber, wie sich ihr relevanter Markt weiterentwickelt. Und auch eine Familie macht sich Vorstellungen über die Zukunft, um entscheiden zu können, wie viel sie von ihrem Einkommen zur Seite legen soll und wofür sie ihr Geld ausgibt. Natürlich verstehen die direkt betroffenen Akteure viel besser als wir Konjunkturprognostiker, welche Faktoren massgeblich sind für eine spezifische Entscheidung. Doch wenn es um die konjunkturelle Grosswetterlage geht, dann können wir etwas zur Klärung beitragen.

Dabei nimmt die KOF Konjunkturforschungsstelle der ETH Zürich zwei wichtige Aufgaben wahr. Einerseits holt sie via regelmässige Befragungen die Einschätzung der firmenspezifischen Wirtschaftslage bei den Privatunternehmern ab. Andererseits schildert sie, insbesondere in ihren vierteljährlichen Konjunkturprognosen, ein konsistentes, objektives Konjunkturbild für die gesamte Schweizer Wirtschaft. Zwischen diesen beiden Aufgaben gibt es Synergieeffekte, auch wenn sie unterschiedlicher Natur sind. Entsprechend unterscheidet man zwischen Umfrageresultaten und daraus gewonnenen Indikatoren und Prognosen.

Definitorisch sind alle drei Aspekte vor Fehlern nicht gefeit. So können bei den Umfrageresultaten Interpretationsfehler vonseiten der Unternehmer auftreten. Im Falle der Indikatoren kommen zudem Modellierungsaspekte mit ins Spiel. Und bei den Prognosen ist der Modellierungs- und Umsetzungsspielraum nochmals grösser. Allerdings bilden Letztere auch viel komplexere Zusammenhänge ab und können dadurch kaum per Knopfdruck generiert werden.

Die KOF prognostiziert Hunderte von volkswirtschaftlichen Kennzahlen

Doch wie entstehen die KOF-Prognosen überhaupt? Für eine kleine offene Volkswirtschaft wie die Schweiz ist das internationale Konjunkturumfeld ausserordentlich wichtig. Deshalb schätzen unsere Konjunkturexperten in einem ersten Schritt Modelle für wichtige Volkswirtschaften, die Einfluss auf die Schweiz haben. Diese werden dann miteinander in Einklang gebracht, wodurch ein Konjunkturbild für die Welt entsteht. Das Resultat besteht aus Schätzungen für den Welthandel sowie Wechselkurs-, Preis-, Zins- und BIP-Prognosen für eine Vielzahl von Ländern. Auf diese Weise werden weit über 100 verschiedene volkswirtschaftliche Grössen für das weltwirtschaftliche Umfeld prognostiziert. Diese fliessen in zusammengefasster Form als exogene Variablen (Annahmen) in das makroökonometrische Prognosemodell der KOF für die Schweizer Wirtschaft ein. Hinzu kommen Annahmen über den erwarteten Kurs der Geld-, der Fiskal- und der Lohnpolitik. Dabei ist insbesondere auf deren innere Konsistenz zu achten: So muss eine Annahme über den Franken-Wechselkurs gegenüber dem Euro beispielsweise mit den Annahmen über den Kurs der Geldpolitik in der Schweiz und im Euroraum harmonieren.

Ein makroökonometrisches Modell erlaubt es, mithilfe dieser Annahmen die Produktion von in sich konsistenten Prognosewerten für gegen 300 Schweizer Wirtschaftsstatistiken vorzunehmen. Allerdings ist es auch hier nicht so, dass es den reinen Modellen überlassen wird, eine Prognose zu generieren. Die verschiedenen Bereichsexperten an der KOF haben ihre eigenen Modelle und Vorstellungen darüber, wie sich zumindest ein Teil der Schweizer Wirtschaft entwickeln wird. Diese werden in verschiedenen Prognoserunden in das Modell integriert.

Auch beim makroökonometrischen Modell der KOF gibt es potenzielle Fehlerquellen. So wird das Modell etwa mit unsicheren Werten, wie zukünftigen Rohölpreisen oder zukünftigen geldpolitischen Entscheidungen, gefüttert. Stellt sich im Nachhinein heraus, dass diese Annahmen nicht korrekt waren, tangiert dies die Prognose. Insbesondere radikale Änderungen dieser Faktoren – sogenannte exogene Schocks – können unkalkulierbare Strukturbrüche im Verhalten von Wirtschaftssubjekten und der Wirtschaftspolitik bewirken. In aller Regel wird jedoch von einer konstanten oder normalen Entwicklung ausgegangen, d. h., es wird die Abwesenheit von exogenen Schocks postuliert (Status-quo-Hypothese).

Nachfrage nach Vertrauensintervallen nimmt zu

Bevor es allerdings zur Prognoseberechnung kommt, muss erst mal das makroökonometrische Modell erstellt, geschätzt und anschliessend überprüft werden. Viele wichtige Prognosegrössen sind in der Volkswirtschaftlichen Gesamtrechnung (VGR) zusammengetragen. Da diese vierteljährlich publiziert wird, kommen jedes Quartal neue Daten dazu, was bedeutet, dass die Verhaltensgleichungen überprüft und bei Bedarf neu geschätzt werden müssen. Im Gegensatz zu Definitionsgleichungen, welche nichts anderes machen, als die Regeln der Buchführung einzuhalten, liegt die Spezifikation dieser Verhaltensgleichungen in den Händen der Modellierer. Dieser Spielraum stellt automatisch bereits eine potenzielle Fehlerquelle dar.

Die erwähnten Schwierigkeiten führen berechtigterweise zu einer zunehmenden Nachfrage nach Konfidenzintervallen, welche die Prognosevariablen umgeben. Anhand der Prognosefehler in der Vergangenheit können wir für jeden Prognosehorizont eine bestimmte Verteilung berechnen. Diese Verteilung berücksichtigt implizit die verschiedensten Quellen für Prognoseabweichungen.

Seco-Schätzungen als Referenzgrösse

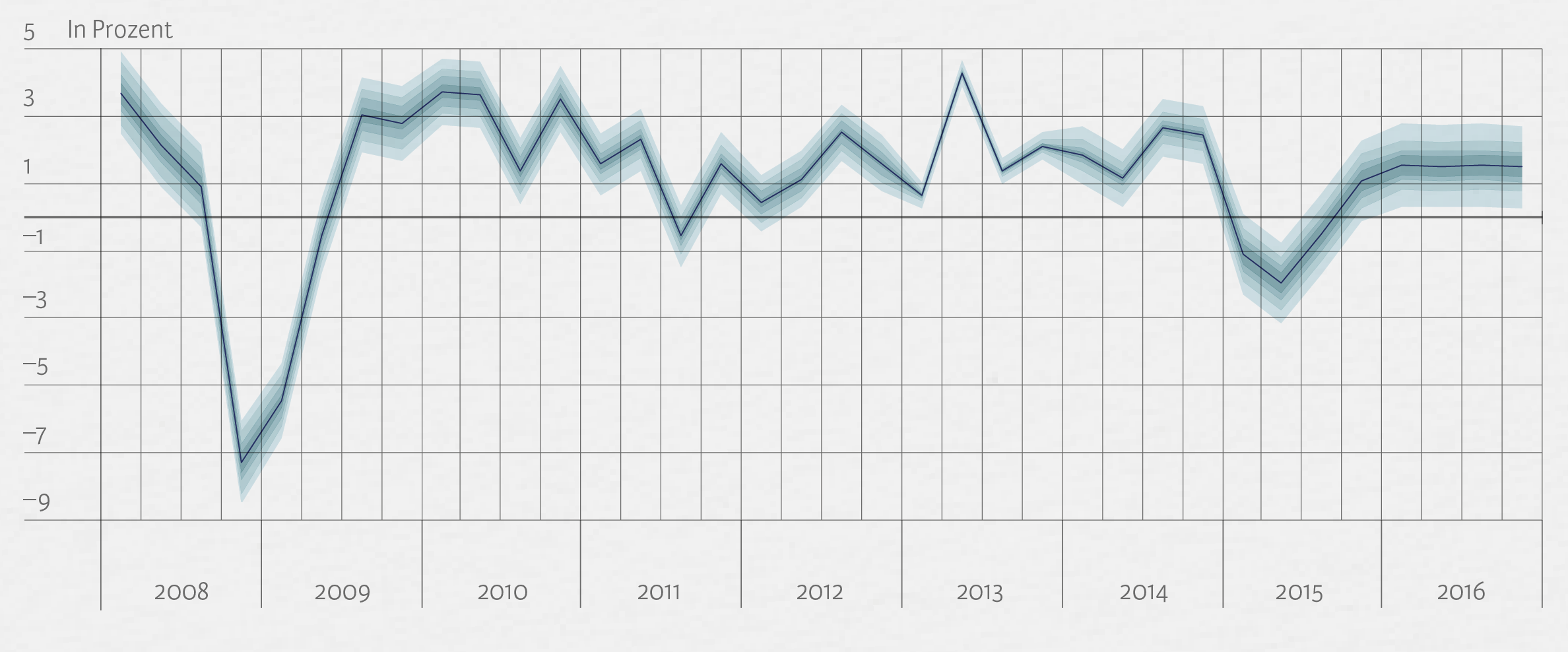

Um Fehler messen zu können, ist es allerdings unerlässlich, jene Grösse genau zu definieren, auf die Bezug genommen wird: die sogenannte Referenzgrösse. Da auch die offiziellen Statistiken mehrmals revidiert werden, ist es nicht offensichtlich, mit welchen «offiziellen» Zahlen Prognosen verglichen werden sollten. Dennoch gibt es einen «Stichtag» zur Übernahme der amtlichen Statistik an der KOF.

Das ist dann der Fall, wenn das Bundesamt für Statistik (BFS) seine erste Hochrechnung für ein Jahr vorlegt. Darauf basierend, schätzt das Staatssekretariat für Wirtschaft (Seco) die Vierteljahresrechnung der VGR neu, die von der KOF vollumfänglich übernommen wird. In Abbildung 1 werden diese (saisonbereinigten) Seco-Werte als Referenz betrachtet, um die Frühjahrsprognosen der KOF für das Bruttoinlandprodukt darzustellen. Zur Berechnung der gezeigten Konfidenzintervalle in 20-Prozent-Abständen werden die absoluten Differenzen zwischen den verschiedenen in der Vergangenheit publizierten Prognosen und den Referenzwerten herangezogen.

Basierend auf den vergangenen Prognoseabweichungen, kann man beispielsweise herauslesen, dass mit einer Wahrscheinlichkeit von 40 Prozent die annualisierte Verlaufswachstumsrate für das vierte Quartal 2015, so wie sie durch das Seco voraussichtlich im September 2016 veröffentlicht wird, zwischen 0,6 und 1,6 Prozent betragen wird. Mit 80-prozentiger Wahrscheinlichkeit bewegt sich der BIP-Wert dann rückblickend zwischen –0,1 und 2,3 Prozent.

Abb. 1: Prognosegenauigkeit reales BIP (annualisierte Veränderung gegenüber dem Vorquartal in Prozent; 20-Prozent-Konfidenzintervallbänder)

Anmerkung: Für die Berechnung der Konfidenzintervalle dienen die ersten Seco-Veröffentlichungen nach den ersten BFS-Veröffentlichungen als Referenzwerte; bis 2014 Datenrevisionen, ab 2015 Prognoserevisionen.

Quelle: Seco, KOF / Die Volkswirtschaft

Das BIP der Vergangenheit ändert sich in der Zukunft

Wie die Abbildung 1 aber auch zeigt, ist nicht nur die Entwicklung in der Zukunft unsicher. Auch die Einschätzung der Vergangenheit kann sich stets ändern, da einerseits die Datengrundlage, andererseits die Definitionen der VGR angepasst werden. So wird der erste Wert, den das Seco für das vierte Quartal 2014 veröffentlicht hat (2,4%), durch das Seco mit 80-prozentiger Wahrscheinlichkeit auf einen Wert innerhalb des Bereichs 1,6 bis 3,3 Prozent revidiert, nachdem das BFS die Jahreswerte für 2014 in diesem Sommer herausgegeben hat.

Ein Grund, wieso auch die Vergangenheit revidiert wird, besteht darin, dass die Definition des BIP sich in unregelmässigen Abständen ändert. Darum kann man die alten und neuen Werte faktisch nicht miteinander vergleichen. Das gleiche Problem haben wir dann auch mit den Prognosen.

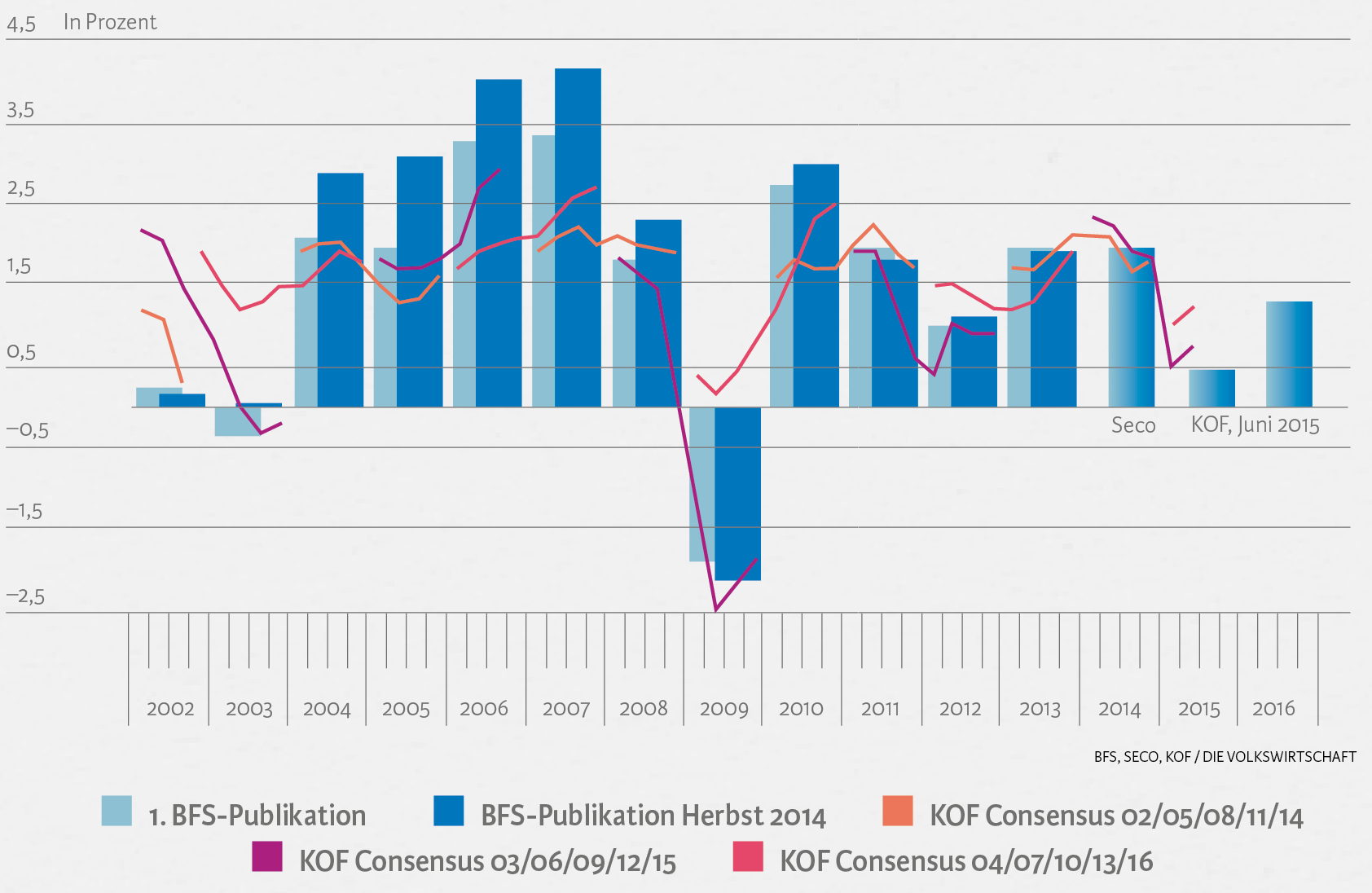

Im Herbst 2014 ist die Schweiz umgestiegen vom Europäischen System Volkswirtschaftlicher Gesamtrechnungen ESVG95 zum ESVG 2010.[2] Diese Revision der Schweizer VGR bedeutet, dass alle Prognosen für die Jahre 2014 und 2015, welche vor dieser Umstellung erstellt worden sind, nicht vergleichbar sind mit neueren Veröffentlichungen. Zudem können diese alten Prognosen nie wirklich falsifiziert werden – sie haben Zahlen vorhergesagt, für die (in dieser Form) nie nachträgliche Berechnungen vorliegen werden. Somit schiessen wir Prognostiker nicht nur auf ein sich ständig bewegendes, sondern manchmal sogar auf ein in unregelmässigen Abständen schwindendes Ziel.

Abb. 2: KOF-Consensus-Prognosen für das reale BIP und die realisierten Werte

Anmerkung: Jede Linie zeigt im jeweiligen Vierteljahr die durchschnittliche Prognose für das Jahr, in dem die Linie endet. Der hellere Balken zeigt die Wachstumsrate für das reale BIP, so wie sie durch das BFS im Sommer des darauffolgenden Jahres veröffentlicht worden ist (Erstveröffentlichung). Der dunklere Balken zeigt die Jahreswachstumsrate für das jeweilige Jahr, so wie sie durch das BFS im Herbst 2014 veröffentlicht worden ist (Letztveröffentlichung). Die letzten drei Balken zeigen die heutigen Schätzungs- und Prognosewerte des Seco und der KOF. Für 2014 hat das BFS noch keinen Jahreswert für das BIP veröffentlicht. Für 2015 und 2016 sind die Prognosen der KOF vom Juni 2015 eingesetzt.

Quelle: BFS, Seco, KOF / Die Volkswirtschaft

Abbildung 2 veranschaulicht diese Revisionen noch deutlicher. Ein Teil der Prognosedifferenz ist auf die Umstellung auf das neue VGR-System zurückzuführen. Ins Auge sticht der Rückgang im Jahre 2003, der im Laufe der Zeit verschwunden ist. Auch der Wirtschaftsboom vor der Finanz- und Wirtschaftskrise fällt aus heutiger Sicht nochmals kräftiger aus als zunächst gedacht.

Die Linien in dieser Abbildung zeigen die KOF-Consensus-Werte, die durch die KOF unter Schweizer Konjunkturprognostikern erhoben worden sind.[3] Diese quartalsweise publizierten Werte zeigen, beginnend im März des jeweiligen Vorjahres und endend im Dezember des zu prognostizierenden Jahres, die durchschnittliche Einschätzung der befragten Prognostiker für das Jahr, in dem die jeweilige Linie endet. Der Prognosezeithorizont verringert sich also schrittweise.

Dies zeigt, dass der Zeithorizont einer Prognose eine erhebliche Rolle für die Prognosequalität spielt. Wie beim Wetter sind kurzfristige Prognosen zuverlässiger als solche über einen längeren Zeithorizont. Die Wettervorhersage für den nächsten Winter gleicht sich definitorisch fast dem langfristigen Durchschnitt an, auch wenn wir wissen, dass kaum ein Winter sich im Nachhinein als durchschnittlich herausstellt.

Prognosen sind also mit Unsicherheit behaftet, insbesondere, weil sie die Zukunft betreffen, aber im Falle der Wirtschaftsprognostiker auch, weil die Vergangenheit nicht so klar ist, wie manche denken.

- Dieses geflügelte Wort wird Karl Valentin, Mark Twain, Winston Churchill, Niels Bohr, Kurt Tucholsky u. a. zugeschrieben.

- Während der gezeigten Stichprobe haben ebenfalls, wenn auch kleinere, definitorische Änderungen in den Jahren 2007 und 2012 stattgefunden. Die Umstellung auf ESVG95 fand 2003 mit der Erstveröffentlichung für das Jahr 2002 statt.

- Beim KOF Consensus Forecast handelt es sich um eine Umfrage unter Konjunkturexperten. Vierteljährlich befragt die KOF aktive Ökonomen in Wirtschaft und öffentlicher Verwaltung nach ihren Prognosen zur Entwicklung wichtiger Kenngrössen der Schweizer Volkswirtschaft für das laufende und das kommende Jahr. Die Ergebnisse werden dann als Konsensprognose veröffentlicht. Am Consensus Forecast der KOF nehmen jeweils rund 20 Ökonomen teil.