Vor rund einem Jahr hat die Interamerikanische Entwicklungsbank (IDB, siehe Kasten 1) Anleihen im Wert von 500 Millionen US-Dollar mit einer Laufzeit von vier Jahren und 1,5 Prozent Halbjahreszins auf den Markt gebracht.[1] Die Anleihen dienen der Finanzierung des «Education, Youth, and Employment»-Programms der IDB und werden deshalb als «EYE-Bonds» bezeichnet. Das innovative Element eines EYE-Bonds besteht darin, potenziellen Investoren neben einer Kapitalrendite auch eine soziale Rendite in Aussicht zu stellen. Ein Beispiel für eine solche Rendite ist etwa die durch das «Education, Youth, and Employment»-Programm erzielte Verbesserung der Schul- und Berufsbildung in Lateinamerika und der Karibik. Investoren erhalten also nicht nur den vereinbarten Kapitalzins, sondern nehmen am Aufbau von Humankapital und der Entwicklung in Entwicklungs- und Schwellenländern teil.

Entsprechend stiessen die EYE-Bonds der IDB auf ein breit gestreutes Interesse. Unter den insgesamt 24 Investoren aus Nordamerika, Europa und Asien sind Zentralbanken und andere öffentliche Institutionen mit einem Anteil von fast 40 Prozent am stärksten vertreten. Geschäftsbanken machen einen Viertel aus – wie auch Pensionskassen, Versicherungsgesellschaften und Unternehmen. Der Rest (13%) verteilt sich auf Vermögensverwalter. Aus der Schweiz haben die Genfer Privatbank Mirabaud sowie die Zurich-Versicherung investiert.

Dank der EYE-Bonds konnte die IDB ihre Investorenbasis erweitern und gleichzeitig zur Entwicklung des Markts für Investitionen mit «Entwicklungs-» oder «Sozialrendite» beitragen.

«Green Bonds» und «Social Impact Bonds» erfolgreich

Die Idee, eine Kapitalrendite mit einer gesellschaftlichen Rendite in einem Finanzprodukt zu verbinden, ist nicht neu. Etabliert sind etwa die ökologisch motivierten «Green Bonds» zur Finanzierung von Investitionen, die der Minderung und der Anpassung an den Klimawandel dienen. Anleihen zur Finanzierung eines Windparks können beispielsweise als «Green Bonds» qualifiziert werden.

Ein weiteres Beispiel ist der gegenwärtig vorwiegend im angelsächsischen Raum eingesetzte «Social Impact Bond» (SIB). Hier finanzieren Investoren soziale Programme, die von einem privaten Träger ausgeführt werden. Sind die Programme erfolgreich – und nur dann –, zahlt die öffentliche Hand den Investoren das Grundkapital einschliesslich des vereinbarten Zinses zurück.

In der englischen Grafschaft Essex wird eine Spezialtherapie für jugendliche Straftäter über einen «Social Impact Bond» finanziert, mit der eine wesentlich teurere stationäre Behandlung vermieden werden soll. Mehrere Investoren finanzieren dieses von der Nichtregierungsorganisation Action for Children ausgeführte Programm. Die erwartete jährliche Rendite beträgt rund zehn Prozent. Essex wird die Investoren im Jahr 2018 ausbezahlen, falls die mit dem Programm beabsichtigten Wirkungen und Einsparungen erzielt werden. Gemessen wird der Erfolg anhand von vereinbarten Indikatoren wie Schulleistung, Jugendkriminalitätsrate oder Rückgang stationärer Behandlungen.

Neben der Mobilisierung von Risikokapital besteht das Potenzial von solchen SIBs vor allem darin, innovativen Ansätzen zur Lösung sozialer Herausforderungen zum Durchbruch zu verhelfen. Darüber hinaus können sie in Entwicklungsländern auch als Instrument der Entwicklungszusammenarbeit eingesetzt werden. So bereitet der von der IDB verwaltete Multilateral Investment Fund (MIF) gegenwärtig den Einsatz von SIBs in Lateinamerika vor.

Auch das Statssekretariat für Wirtschaft (Seco) tauscht sich mit dem MIF und anderen Akteuren über allfällige Möglichkeiten aus, einen SIB im Bereich Privatsektorentwickung in einem Seco-Schwerpunktland zu testen. Die Direktion für Entwicklung und Zusammenarbeit (Deza) ist ebenfalls am Thema interessiert.

Schweizer Investoren setzen auf «Syndicated Loans»

Die von Entwicklungsbanken oft eingesetzten Konsortialdarlehen («Syndicated Loans») zwischen der Bank und einem oder mehreren privaten Investoren können als weiteres Beispiel einer Investition mit sozialer Rendite genannt werden. Im Jahr 2010 hat die IDB zusammen mit den Schweizer «Entwicklungsinvestoren» Blue Orchard Finance und Responsability Social Investments der paraguayischen Banco Continental ein Darlehen von über 40 Millionen Dollar gewährt.

Das Darlehen war Teil eines IDB-Programms zur Stärkung nachhaltiger Geschäftspraktiken von Finanzintermediären und erlaubte es der paraguayischen Bank, ihr inländisches Kreditgeschäft mit KMU weiterzuentwickeln. Die KMU konnten dank der zusätzlichen Kredite ihre Geschäftstätigkeiten ausbauen; gleichzeitig stärkte die Transaktion allgemein das Vertrauen von Investoren in den paraguayischen Finanzmarkt.

Potenzial von «Social Impact Investment» erkannt

Obwohl keineswegs neu, so liegt die Idee, Kapital- und Sozialrenditen zu verbinden, im Trend: Die OECD hat einen im Februar 2015 publizierten umfassenden Bericht dem Thema «Social Impact Investment» gewidmet. Darunter versteht die OECD Investitionen, die mit der expliziten Erwartung eines finanziellen und messbaren sozialen Impacts getätigt werden. Mit marktwirtschaftlichen Methoden sollen gegenwärtige soziale Herausforderungen – etwa in der Gesundheitsversorgung, in der Bildung, auf dem Arbeitsmarkt oder bezüglich der öffentlichen Sicherheit – gelöst werden. Die OECD legt bei ihrer Definition von Social Impact Investment ein besonders starkes Gewicht auf die Messbarkeit der sozialen Auswirkung – eines Impacts. Damit wird Social Impact Investment auch von anderen, umfassenderen Konzepten wie «Sustainable Finance» oder «Responsible Investment» klar abgegrenzt (siehe Kasten 2).

Auch die USA schenken Investitionen mit sozialer Rendite vermehrt Aufmerksamkeit. So hat das Weisse Haus im Juni 2014 einen runden Tisch einberufen, in dessen Rahmen sich die Obama-Administration mit Investoren und Industrievertretern über Möglichkeiten zur Stärkung der «Impact Investment»-Industrie austauschte. Bereits im Jahr 2013 hat die G8 unter der Präsidentschaft des britischen Premiers David Cameron ein «Social Impact Investment Forum» in London organisiert und eine Taskforce zu diesem Thema eingesetzt.

In der Schweiz hat die Finanzbranche mit der Gründung der Plattform «Swiss Sustainable Finance» im Sommer 2014 reagiert. Das Forum bringt gegenwärtig über 80 Akteure aus der Finanzbranche, der Wissenschaft und dem öffentlichen Sektor zusammen und will «Sustainable Finance» und «Impact Investment» als Kernkompetenzen des Finanzplatzes Schweiz etablieren.

Investitionen mit sozialer Rendite passen in UNO-Agenda

Das Interesse an Finanzinstrumenten, welche eine soziale und eine finanzielle Rendite vereinen, überrascht nicht, denn solche Investitionen sind in der Tat notwendig: Die im Jahr 2015 auslaufenden Millenniumsentwicklungsziele («Millennium Development Goals» – MDGs) werden bald durch neue, nachhaltige Entwicklungsziele («Sustainable Development Goals» – SDGs) ersetzt. Dabei handelt es sich um eine umfassende Agenda, welche wirtschaftliche, soziale und ökologische Ziele umfasst.

Die Adressaten dieser Ziele sind im Gegensatz zu den rein auf Armutsreduktion fokussierenden MDGs nicht nur Entwicklungsländer, sondern auch Schwellen- und industrialisierte Länder. Dementsprechend werden enorme finanzielle Mittel zur Erreichung der SDGs benötigt: Statt von Milliarden für die MDGs spricht man von Billionen für die SDGs. Da die öffentliche Hand diese Mittel alleine nicht zur Verfügung stellen kann, sind die Mobilisierung und die Kanalisierung privater Mittel ausschlaggebend. Damit verändert sich auch die Rolle von Entwicklungsbanken wie der IDB oder der Weltbank.

Entwicklungsbank als Mobilisator und Innovator

Entwicklungsbanken sollten in Zukunft nicht nur mit eigenen Mitteln Entwicklung finanzieren, sondern noch mehr Gewicht auf die Mobilisierung privater Mittel zur Erreichung von Entwicklungszielen legen. Die Gouverneure der IDB haben im letzten März während des Jahrestreffens der IDB im südkoreanischen Busan diesem Trend Rechnung getragen und beschlossen, das IDB-Geschäft mit Privatsektorkunden in der Schwesterorganisation der IDB, der Interamerikanischen Investitionsgesellschaft (IIC), zu bündeln und zu stärken.

Das jährliche «Geschäftsvolumen» der IIC wird sich damit mit einem Schlag von heute gut 0,4 Milliarden Dollar auf rund 3 Milliarden Dollar vervielfachen. Mit der Reform verfolgen die Gouverneure neben Effizienz- und Synergiegewinnen auch das Ziel, die Mobilisierung von Drittmitteln zur Finanzierung nachhaltiger Entwicklung in Lateinamerika und der Karibik zu stärken. Doch es geht nicht nur um die Kanalisierung zusätzlicher Mittel für die Entwicklungsfinanzierung. Entwicklungsbanken können durch das Zusammenspannen mit privaten Investoren auch einen Beitrag zur Entwicklung des Marktes für Finanzprodukte leisten, welche die Aussicht auf eine finanzielle Rendite mit der Aussicht auf eine soziale Rendite vereinen.

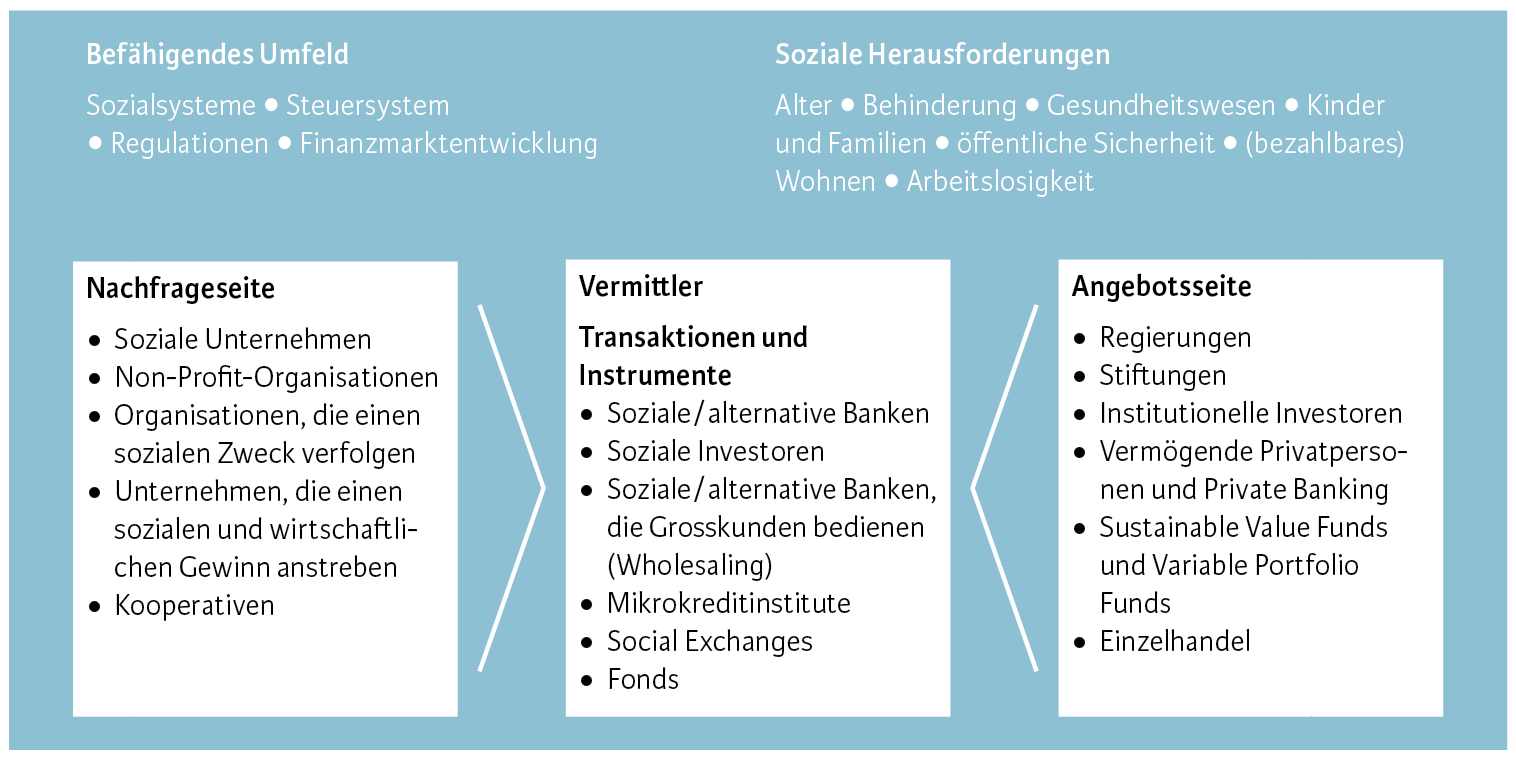

Schematische Darstellung des Marktumfelds bei Investitionen mit sozialer Rendite

Quelle: OECD / Die Volkswirtschaft

Der Markt für Investitionen mit sozialer Rendite befindet sich jedoch immer noch in einem frühen Entwicklungsstadium. Wirklich aussagekräftige Marktdaten gibt es wenige. Anbieter und Nachfrager sind fragmentiert. Die Strukturierung der Investitionen ist vergleichsweise komplex, Transaktionskosten sind dementsprechend hoch, und selbst allgemein anerkannte einheitliche Definitionen zentraler Begriffe (wie z. B. Sustainable Finance, Development Finance oder Impact Investment) fehlen.

Ausschlaggebend für die Weiterentwicklung des Marktes ist natürlich auch die Nachfrage. Daran sollte es allerdings nicht scheitern: Zumindest die OECD stellt nämlich ein zunehmendes Interesse von privaten und institutionellen Investoren an Investitionsmöglichkeiten fest, mit denen auch soziale Herausforderungen «messbar» angegangen werden. Damit der Markt aber wirklich funktioniert, müssten Investoren auch bereit sein, im Gegenzug zur Aussicht auf eine soziale Rendite eine geringere Kapitalrendite oder ein grösseres Risiko in Kauf zu nehmen.

- Der Autor äussert in diesem Artikel seine persönliche Meinung.