Europa ist der mit Abstand wichtigste Markt für die Schweizer Exportindustrie. Dies zeigt die vorliegende Analyse des Forschungsinstituts BAK Basel Economics, in welcher Exporte, der Kapitalmarkt sowie Verflechtungen von Unternehmen aus Schweizer Sicht untersucht wurden.[1] Im vergangenen Jahr haben Schweizer Unternehmen Waren im Wert von 114 Milliarden Franken in die EU-Länder exportiert: Somit ging mehr als die Hälfte aller Exporte der Schweiz in die Europäische Union. Dies entspricht mehr als einem Sechstel des Schweizer Bruttoinlandprodukts (BIP).

In den vergangenen Jahrzehnten hat die Bedeutung der EU zugenommen. Während die Exporte in die EU im Jahr 1990 noch 61 Milliarden Franken betrugen, stiegen sie bis im Jahr 2000 auf 80 Milliarden Franken.[2] Das entspricht einem Wachstum von 2,6 Prozent pro Jahr sowohl zwischen 1990 und 2000 als auch bis 2014. Dies liegt oberhalb des Wachstums der Gesamtwirtschaft, sodass der Anteil der Exporte in die EU am Schweizer BIP zugenommen hat. Der Anteil am BIP stieg von 14 Prozent im Jahr 1990 auf 18 Prozent im Jahr 2014. Prozentual noch stärker zugenommen haben allerdings die Exporte der Schweiz in andere Weltregionen, sodass der Anteil der EU gemessen an allen Exporten der Schweiz zurückgegangen ist.[3]

Exportwirtschaft profitiert von Bilateralen

Die Aussenhandelsintensität der Schweizer Volkswirtschaft ist hoch, wobei Europa eine herausragende Rolle spielt. Eine ganze Reihe von Argumenten spricht dafür, dass neben der geografischen Nähe die institutionelle Zusammenarbeit den Handel gestärkt hat: Wichtig sind dabei insbesondere das Freihandelsabkommen aus dem Jahr 1972 sowie die bilateralen Verträge. Dank dieser Abkommen wurden Zoll- und Handelsschranken abgebaut und die Kosten durch nicht tarifäre Handelshemmnisse gesenkt – beispielsweise durch die Vermeidung einer doppelten Zertifizierung. Über diese direkten Wirkungen hinaus sind jedoch zusätzlich indirekte handelsfördernde Wirkungen zu erwarten. So dürften Aspekte wie die Rechtssicherheit, eine einheitliche Normierung oder die zuverlässige Einbindung in Just-in-time-Konzepte[4] die Wettbewerbsfähigkeit Schweizer Exporteure in Europa deutlich erhöht haben.

Um diese Hypothese zu überprüfen, haben wir in einem einfachen Ansatz empirisch untersucht, ob sich die Strukturen der Handelsbeziehungen zwischen der Schweiz und der EU mit dem Inkrafttreten der bilateralen Verträge I im Jahr 2002 verändert haben. Da die Exportentwicklung vielen Faktoren wie beispielsweise der konjunkturellen Entwicklung am Absatzmarkt sowie generellen Zeittrends unterworfen ist, haben wir uns auf die Untersuchung der Elastizität der Schweizer Exporte auf die Nachfrage aus der EU konzentriert.

Tatsächlich zeigt sich ein – nach üblichen statistischen Massen signifikanter – Unterschied in der Elastizität mit Inkrafttreten der Bilateralen I. Führte eine Erhöhung der nominellen EU-Importnachfrage um 1 Prozent vor Inkrafttreten des Vertragspakets zu einer Erhöhung der Schweizer Güterexporte um rund 0,3 Prozent, sind es seit Inkrafttreten der Bilateralen rund 0,6 Prozent. Da sich ein ähnlicher Zusammenhang im Handel der Schweiz mit anderen Industrieländern nicht zeigt, spricht vieles dafür, dass diese Entwicklung mit dem besonderen Verhältnis zur EU und damit auch mit den Bilateralen I zu tun hat.

Der optisch zunächst klein erscheinende Unterschied in der Elastizität ist von erheblicher Bedeutung: Wendet man die ermittelten Elastizitäten auf die für die Jahre 2019 bis 2029 erwartete Entwicklung der Nachfrage aus der EU an, so zeigt sich, dass die höhere Elastizität zu einem um rund 1,3 Prozentpunkte pro Jahr erhöhten Wachstum der Güterexporte aus der Schweiz in die EU führt, als dies mit der niedrigeren Elastizität (ohne Bilaterale I) der Fall wäre. Wie oben gezeigt, stellen die Güterexporte in die EU eine wesentliche Komponente für das Schweizer BIP dar, sodass die Wachstumsvorteile im BIP 0,4 Prozentpunkte pro Jahr betragen.[5]

Hohes Wachstumspotenzial für Exporte nach Europa

Angesichts der sich fortsetzenden Globalisierung und der dynamischen Entwicklung von aufstrebenden Märkten stellt sich die Frage: Bleibt die grosse Bedeutung der EU als Exportmarkt für die Schweiz in Zukunft erhalten, oder laufen ihr andere Weltregionen den Rang ab?

Abb. 1: Wachstumsbeitrag der Weltregionen (Potenzialanalyse für Schweizer Güterexporte 2014– 2025)

aÜbriges Europa, Mittlerer Osten, Afrika

Lesebeispiel: Die EU trägt laut der Potenzialanalyse in den nächsten zehn Jahren 0,9 Prozent zum Exportwachstum der Schweiz bei.

Quelle: BAK Basel Economics, Oxford Economics, Eidgenössische Zollverwaltung / Die Volkswirtschaft

Eine Antwort für die Schweizer Industrie liefert eine Potenzialanalyse anhand des internationalen Branchenmodells von BAK Basel Economics[6]: Für alle in der Analyse betrachteten Weltregionen wird in den kommenden zehn Jahren ein Wachstum erwartet – womit auch das Exportpotenzial für die Schweiz in allen Regionen steigt (siehe Abbildung 1). Das stärkste Wachstum, mit einer erwarteten jährlichen Nachfragesteigerung von fast 4 Prozent, weist die Region Asien/Pazifik auf.

Als nur etwa halb so hoch wird die Nachfrageexpansion in Europa eingeschätzt. Dennoch ist der Alte Kontinent für das zukünftige Exportwachstum der Schweiz immer noch bedeutender als Asien. Während Europa laut der Analyse jährlich 0,9 Prozentpunkte zum Exportwachstum der Schweiz beiträgt, liegt der berechnete Wert für die Region Asien/Pazifik bei 0,8 Prozentpunkten.

Je nach Branche zeigen sich erhebliche Unterschiede. Besonders wichtig ist Europa für die Metallindustrie. Mehr als die Hälfte des zusätzlichen Nachfragepotenzials in den nächsten zehn Jahren kommt aus Europa. Eine unterdurchschnittliche Bedeutung hat Europa hingegen für Elektroprodukte und Uhren sowie etwas weniger ausgeprägt für den Maschinenbau. In beiden Branchen kommt das zusätzliche Potenzial vor allem aus Asien.[7]

Ebenfalls weniger wichtig ist Europa für die Chemie- und Pharmabranche, für welche sich im Quervergleich der Branchen besonders viel zusätzliches Potenzial auf dem amerikanischen Kontinent ergeben dürfte. Dennoch stammt auch für alle diese Industrien weit mehr als ein Drittel des zu erwartenden Nachfragewachstums aus der EU.

Selbstverständlich ist das aufgezeigte Wachstumspotenzial der Exporte für die Schweiz keinesfalls garantiert: Im besseren Fall gewinnt die Exportindustrie Marktanteile, womit sich die Exportdynamik sogar noch verstärkt – oder sie verliert im schlechteren Fall Anteile. Es kommt darauf an, in möglichst vielen der Märkte die Exportpotenziale so weit wie möglich auszuschöpfen. Die Potenzialanalyse hilft dabei, die Prioritäten richtig zu setzen – und weist auf die anhaltend hohe Bedeutung Europas auch für zukünftiges Exportwachstum hin.

Niederländer bei Direktinvestitionen führend

Die Unternehmen der Schweiz und der EU sind aber nicht nur durch den Handel verflochten, sondern auch durch gegenseitige Investitionen. So kontrollierten Direktinvestoren aus der EU Ende 2013 nahezu 7700 Unternehmen in der Schweiz, wie Daten der Schweizerischen Nationalbank zeigen[8].

Diese Investitionen machten dabei fast drei Viertel des gesamten Unternehmensbestands in mehrheitlich ausländischem Besitz in der Schweiz aus. Die wichtigsten EU-Herkunftsländer gemessen am Kapitalbestand waren dabei mit über 22 Prozent die Niederlande, gefolgt von den Nachbarländern Frankreich (18%) und Deutschland (13%).

Wie wichtig diese Investments für die Schweizer Wirtschaft sind, zeigt sich auch im Arbeitsmarkt: Ende 2013 betrug der Personalbestand von Unternehmen mit EU-Investoren in der Schweiz 291’860 Personen, was rund 6 Prozent aller Beschäftigten entspricht.

Noch eindrücklicher ist die Zahl der Mitarbeiter, welche die Schweizer Direktinvestoren über Tochterunternehmen in der EU beschäftigen: Mehr als 1,1 Millionen Arbeitskräfte in der EU sind bei Unternehmen angestellt, die sich mehrheitlich in Schweizer Besitz befinden. Ein Viertel von ihnen arbeitet in Deutschland. Danach folgen Grossbritannien (17%) und Frankreich (12%).

Die Investitionen in der EU sind dabei ein zentraler Bestandteil der internationalen Aktivitäten der Schweizer Wirtschaft: 43 Prozent des gesamten Schweizer Kapitalbestandes im Ausland entfallen auf die EU, was Ende 2013 mit 465 Milliarden Franken rund drei Viertel des Schweizer BIP entspricht.

Verflechtung der Schweiz liegt über dem EU-Durchschnitt

Die Schweiz ist wirtschaftlich stärker mit der EU verflochten, als die Mehrheit der EU-Mitgliedsstaaten. Das zeigt eine Arbeit der deutschen Ökonomen Jörg König und Renate Ohr für das Jahr 2012, die anhand eines Sammelindikators mit drei Themenfeldern die Einbindung der Volkswirtschaften in den gemeinsamen europäischen Markt untersucht: Die Schweiz nimmt Rang 7 von 25 untersuchten Ländern ein.[9]

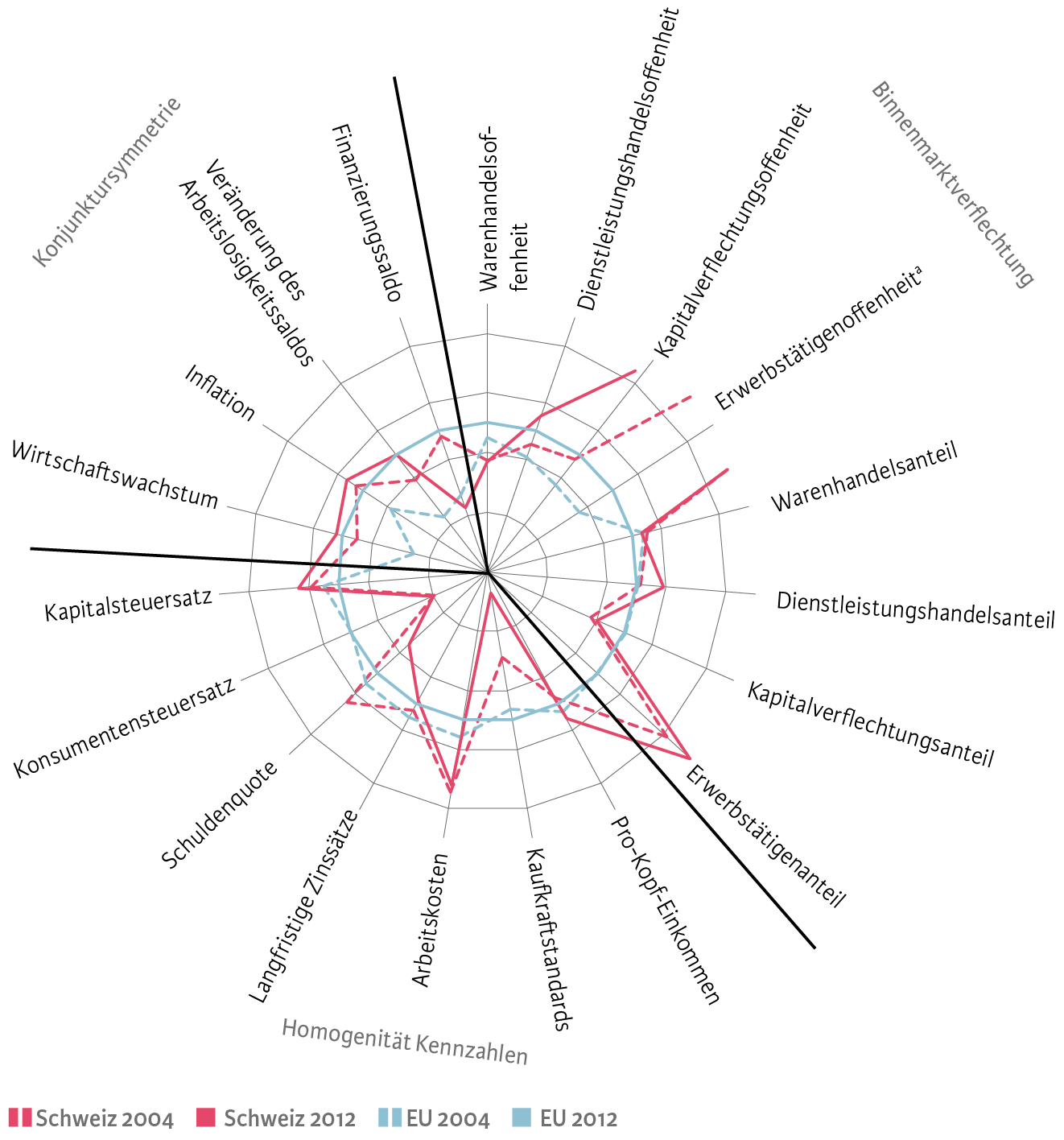

Die starke Verflechtung der Schweiz mit der EU gründet vor allem auf engen Verknüpfungen des Güter-, des Dienstleistungs- und des Kapitalmarkts, ganz besonders aber auch des Arbeitsmarkts (siehe Abbildung 2). Während die Anbindung der Schweiz in den letzten acht Jahren u. a. wegen der Einwanderung stark zugenommen hat, stagnierte der durchschnittliche Verflechtungsgrad der EU-Länder.

Abb. 2: Verflechtung der Schweiz mit der EU

aDer Wert der Schweiz für die Erwerbstätigenoffenheit liegt 2014 beim 7,4-Fachen des EU-Durchschnitts.

Anmerkung: Je weiter aussen ein Wert im Netz liegt, desto grösser ist die Verflechtung/Gemeinsamkeit mit der EU als Ganzes.

Quelle: König und Ohr (www.eu-index.org), Darstellung BAK Basel Economics / Die Volkswirtschaft

Bezüglich der Konvergenz von volkswirtschaftlichen Kennzahlen weicht die Schweiz hingegen spürbar vom EU-Durchschnitt ab (Rang 22 der 25 Länder). Der Abstand hat dabei seit 2004 noch erheblich zugenommen. Dies ist jedoch nicht als nachteilig zu werten, wie auch die Autoren betonen: Die Veränderung der relativen Position der Schweiz ist vor allem darauf zurückzuführen, dass sich die Kennzahlen der EU im Schnitt erheblich verschlechtert haben.

Wenig Abweichung zeigt sich zwischen der Schweiz und der EU im Konjunkturverlauf: Der entsprechende Indexwert der Schweiz liegt ziemlich genau auf dem Durchschnitt der EU-Länder, auch wenn die Schweiz nur Rang 19 einnimmt. Seit 2004 hat sich das Bild insofern geändert, als die EU-Länder (nicht aber die Schweiz) damals noch wesentlich stärker differierende Konjunkturverläufe aufwiesen.

Politische Abwendung birgt wirtschaftliche Risiken

Nebst der starken wirtschaftlichen Verflechtung der Schweiz mit der EU zeigen die Ergebnisse der gesamten Analyse: Die überdurchschnittlichen Wirtschaftsbeziehungen sind keinesfalls selbstverständlich, denn die Integration kann wieder abnehmen.

Angesichts der hohen Bedeutung des europäischen Markts für die Schweizer Wirtschaft sollte sich die Schweiz deshalb der Risiken bewusst sein, welche eine gesellschaftspolitisch motivierte Abwendung von Europa mit sich bringt: Wachstum und Wohlstand sollten nicht leichtfertig aufs Spiel gesetzt werden.

- Die folgende Analyse beschränkt sich auf Exporte, Kapitalmarkt und Verflechtungen von Unternehmen (Direktinvestitionen). Nicht weiter eingegangen wird auf den Arbeitsmarkt. Dieser ist zwar für eine Analyse der grenzüberschreitenden Verflechtung von ausserordentlich grosser Bedeutung, jedoch an anderer Stelle bereits ausführlich diskutiert worden.

- Alle Angaben um Preiseffekte bereinigt sowie immer bezogen auf alle Länder, die 2014 Mitglieder der EU waren.

- 1990: 67%, 2000: 63%, 2014: 55%.

- Just-in-time-Konzepte reduzieren die Lagerhaltung in einem Produktionsbetrieb und erfordern eine zeitlich genau bestimmte und zuverlässige Anlieferung von Vorprodukten. Eine Reduktion der «Grenzhindernisse» für den Warenverkehr verbessert daher die Möglichkeiten für Schweizer Zulieferer, in Just-in-time-Konzepten zu partizipieren.

- Mit einem methodisch ganz anderen ökonometrischen Ansatz kommt die KOF (2015) zu in der Grössenordnung ähnlichen Effekten der bilateralen Zusammenarbeit auf die Exporte der Schweiz.

- Aus der Kombination der Prognosen für die Entwicklung der Nachfrage nach verschiedenen Industriegütern aus verschiedenen Ländern mit der geografischen Absatzstruktur der Schweizer Branchen ergibt sich das künftige Nachfragepotenzial für Exporte der Schweizer Industrie. Die Analyse erfolgt branchenspezifisch, die hier dargestellten gesamtwirtschaftlichen Potenziale ergeben sich aus dem Zusammenzug der Einzelanalysen.

- Eine detaillierte Betrachtung für die MEM-Industrie findet sich auch in Swissmem / BAK Basel Economics (2015).

- Alle Daten diese Abschnitts stammen von der SNB bzw. aus den BAK Basel Market Intelligence Reports (mehrere Ausgaben) und sind soweit nicht anderes erwähnt gemäss dem Konzept des «letztendlich berechtigten Investors».

- Vgl. König und Ohr (2012, 2013) sowie die Erweiterung der Arbeiten für die Schweiz (König und Ohr 2014). Luxemburg wurde aufgrund seiner speziellen Situation als Kleinstaat mit extrem vielen Grenzgängern nicht mit einbezogen, da dies die Ergebnisse verzerrt hätte. Siehe auch www.eu-index.org.