Aufgrund der bereits sehr hohen Erwerbsbeteiligung können künftige Wohlfahrtserhöhungen in der Schweiz hauptsächlich noch durch die Steigerung der Arbeitsproduktivität erzielt werden. Aggregierte Statistiken zur Arbeitsproduktivität stellen der Schweiz beim diesbezüglichen Wachstum aber seit Langem ein schlechtes Zeugnis aus. Es handelt sich also nicht um ein Phänomen der jüngeren Vergangenheit. Der empirische Befund der Schweizer Wachstumsschwäche hat auch dann Bestand, wenn man den Konvergenzeffekt berücksichtigt und den Vergleich auf die Länder beschränkt, die ein ähnlich hohes Ausgangsniveau aufweisen. Die Spitzenposition verlor die Schweiz bereits Mitte der Siebzigerjahre. Seit den frühen Neunzigerjahren liegt die Schweiz in Bezug auf die Arbeitsproduktivität nur noch im Mittelfeld der Gruppe etablierter Industrienationen.

Die ökonomische Literatur umfasst zahlreiche Arbeiten, die sich mit den Bestimmungsfaktoren des Produktivitätswachstums beschäftigen. Zur Erklärung der Schweizer Entwicklung tragen diese Analysen aber nur wenig bei, da die Schweiz bei den meisten Determinanten des Arbeitsproduktivitätswachstums im internationalen Vergleich sehr gut abschneidet. Doch inwieweit erklären branchenspezifische Ursachen die insgesamt unterdurchschnittliche Produktivitätsperformance der Schweiz? Und welche Handlungsfelder können daraus abgeleitet werden, um die Wachstumsschwäche zu überwinden? Diesen Fragen ist das Forschungsinstitut BAK Basel Economics im Auftrag des Staatssekretariats für Wirtschaft (Seco) nachgegangen.

Zu niedrige Investitionen oder zu wenig Effizienz?

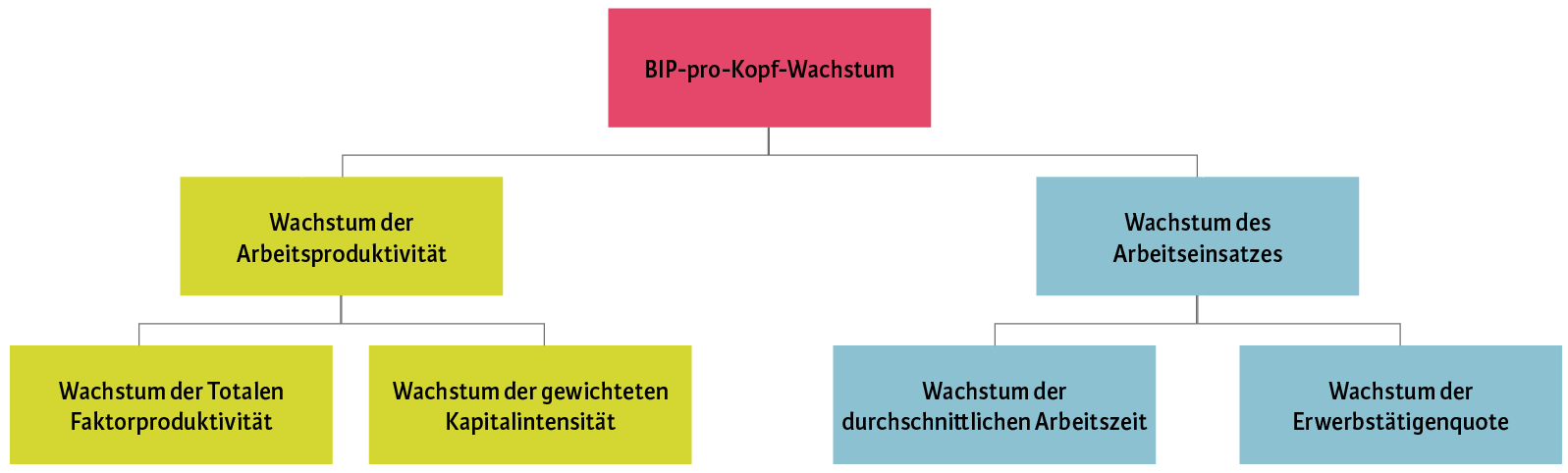

Noch auf der makroökonomischen Ebene kann man zur Diagnose die Methode des Growth Accounting (siehe Abbildung 1) einsetzen. Mit dieser kann man das Arbeitsproduktivitätswachstum in die Beiträge der Totalen Faktorproduktivität (TFP) und der Kapitalintensität zerlegen. Bei der TFP handelt es sich um ein Mass für die Effizienz, mit welcher die Produktionsfaktoren gemeinsam zum Einsatz gebracht werden. Wichtige Einflussfaktoren der TFP sind etwa die Qualität des Humankapitals oder der technologische Fortschritt. Mit der Kapitalintensität ist die Kapitalausstattung eines Arbeitsplatzes gemeint.

Abb. 1: Growth-Accounting-Methode

Quelle: Eigene Darstellung BAK Basel Economics / Die Volkswirtschaft

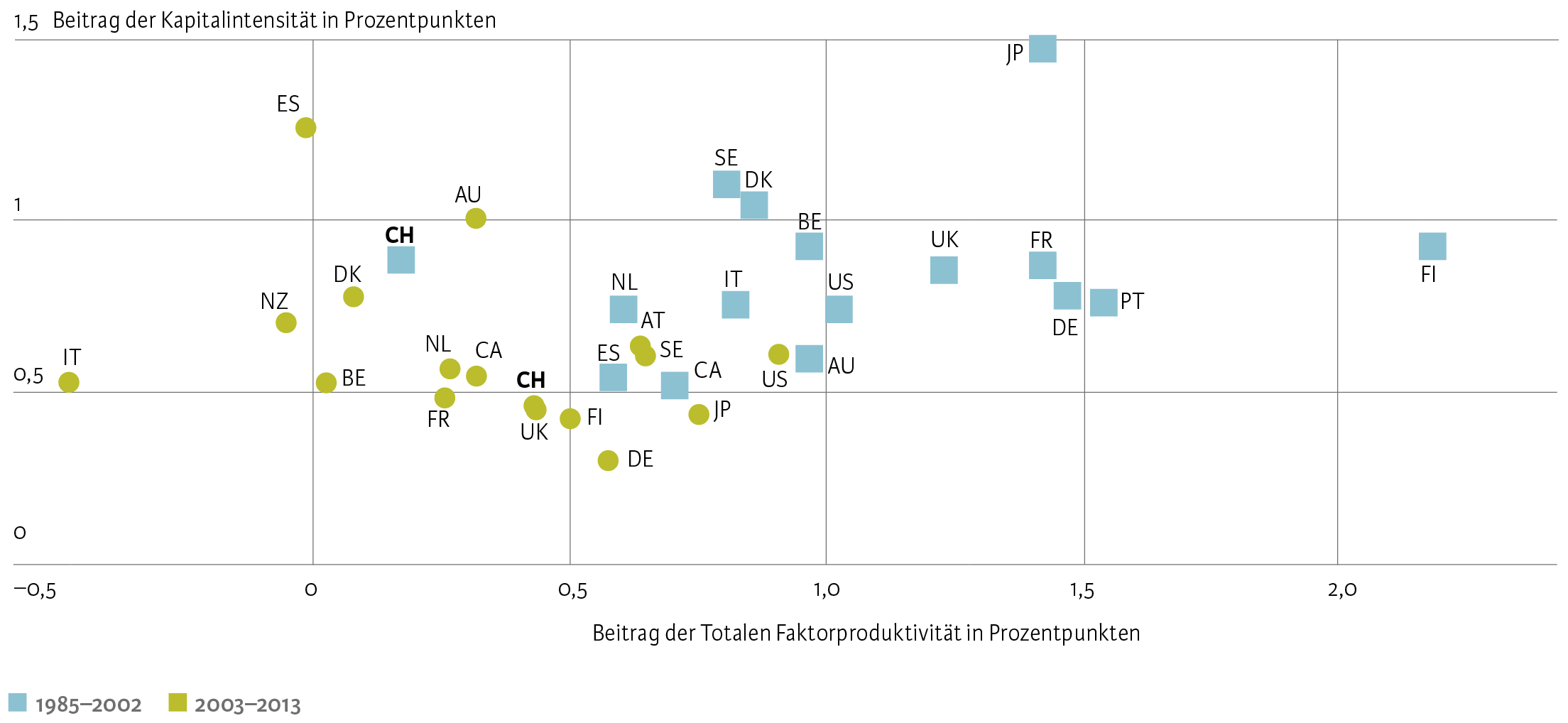

Im Vergleich mit anderen OECD-Staaten wird deutlich, dass für die Schweizer Wachstumsschwäche der Arbeitsproduktivität in den letzten 30 Jahren beide Komponenten – die TFP als auch die Kapitalintensität – verantwortlich sind (siehe Abbildung 2): Seit Mitte der Achtzigerjahre bis kurz nach der Jahrtausendwende war hauptsächlich das sehr tiefe Wachstum der Totalen Faktorproduktivität ausschlaggebend. In der jüngeren Vergangenheit ab 2003 trug insbesondere der tiefe Beitrag der Kapitalausstattung zur unterdurchschnittlichen Produktivitätssteigerung bei. Der rückläufige Beitrag der Kapitalintensität zum Produktivitätswachstum ist darauf zurückzuführen, dass das Beschäftigungswachstum in der Schweiz seit 2003 überdurchschnittlich hoch ist, bei einem gleichzeitig bloss durchschnittlichen Investitionswachstum. Diese Entwicklung widerspiegelt teilweise auch sektorale Verschiebungen in der Schweiz hin zu weniger kapitalintensiven Branchen.

Auf der Makroebene kann man deshalb festhalten, dass in der Schweiz zum gegenwärtigen Zeitpunkt das Potenzial, die Kapitalintensität zu steigern, noch nicht ausgeschöpft ist; das Gleiche gilt für Effizienzsteigerungen.

Abb. 2: Durchschnittliche Wachstumsbeiträge der Totalen Faktorproduktivität und der gewichteten Kapitalintensität zur Arbeitsproduktivität nach Ländern in den Zeiträumen 1985–2002 und 2003–2013

Anmerkung: Arbeitsproduktivität ist hier definiert als BIP pro Arbeitsstunde zu konstanten Preisen (d. h. Summe der Beiträge der Totalen Faktorproduktivität und der gewichteten Kapitalintensität). Alle OECD-Länder soweit Daten verfügbar. Aus Darstellungsgründen werden für 1985–2002 Südkorea (Beitrag TFP: 1,9, Kapitalintensität: 4,2) und Irland (0,5; 3,5) nicht abgebildet.

Quelle: OECD, BAK Basel Economics / Die Volkswirtschaft

Strukturwandel macht die Schweiz produktiver

Für die Analyse auf Branchenebene kann der marktbestimmte Bereich der Volkswirtschaft – der sogenannte Businesssektor – isoliert betrachtet werden vom nicht marktbestimmten Bereich, zu dem vor allem der öffentliche Sektor gehört. Diese Trennung bietet Vorteile, weil der gängige Produktivitätsbegriff bei zahlreichen nicht marktwirtschaftlichen Tätigkeiten messmethodische Schwierigkeiten mit sich bringt, wie z. B. die inputorientierte Messung des Outputs. Ausserdem sind die Daten im nicht marktwirtschaftlichen Bereich besonders schlecht international vergleichbar.

Die getrennte Analyse zeigt: Der Schweizer Businesssektor kommt im internationalen Produktivitätsvergleich etwas besser weg als die Gesamtwirtschaft. In einem Sample von dreizehn europäischen Ländern, für welche Daten zum gesamten Businesssektor vorliegen, belegt die Schweiz im Zeitraum 1998–2013 beim Produktivitätswachstum der Gesamtwirtschaft den zehnten und beim Produktivitätswachstum des Businesssektors den achten Rang. Nichtsdestotrotz wird der Befund, dass die Schweiz an einer Produktivitätswachstumsschwäche leidet, durch den Ausschluss des nicht marktwirtschaftlichen Bereichs nicht entscheidend relativiert.

Mittels einer Shift-Share-Analyse kann in einem nächsten Schritt die Rolle des Strukturwandels in der Produktivitätsperformance des Businesssektors untersucht werden. Bei dieser Analyse wird die Produktivitätsveränderung in drei Effekte zerlegt: in einen Strukturwandeleffekt, einen Wachstumseffekt und einen Interaktionseffekt. Der Strukturwandeleffekt misst die Veränderungen, die durch Verschiebungen von Beschäftigungsanteilen zwischen verschieden produktiven Branchen entstehen. Im Wachstumseffekt kommen die Veränderungen im Produktivitätswachstum der einzelnen Branchen zum Ausdruck. Der Interaktionseffekt fängt die nicht genau zurechenbare Restgrösse auf.

In der Schweiz war der Strukturwandeleffekt seit 1996 in den meisten Jahren positiv trotz einer dynamischen Entwicklung in verschiedenen binnenorientierten Branchen. International stellt dies keine Selbstverständlichkeit dar. So war der Effekt des Strukturwandels in Belgien, Deutschland und den Niederlanden über den gesamten Zeitraum 2002–2013 negativ. Der positive Effekt in der Schweiz ist zum einen auf den Wandel innerhalb des sekundären Sektors zurückzuführen – weg von traditionellen und hin zu innovationsintensiven Industriebranchen wie den Lifesciences. Zum anderen liegt der Grund aber auch beim Boom in den überdurchschnittlich produktiven Dienstleistungsbranchen Grosshandel und Informations- und Kommunikationstechnik (ICT).[1]

Schlecht diversifiziertes Produktivitätswachstum

Das Produktivitätswachstum des Businesssektors, zerlegt in die Beiträge der einzelnen Branchen, zeigt: Das Wachstum der Schweizer Arbeitsproduktivität seit Ende der Neunzigerjahre wird hauptsächlich vom Finanzsektor, dem Handel – insbesondere dem Rohstoffhandel – sowie der Lifesciences-Industrie und der darin enthaltenen Pharmaindustrie geprägt (siehe Abbildung 3).

Dies ist ein wichtiger Unterschied zu vielen Vergleichsländern, in denen das Produktivitätswachstum wesentlich breiter abgestützt ist. Die hohe Abhängigkeit von nur drei Branchen stellt mit Blick auf die künftige Entwicklung ein gewisses Klumpenrisiko dar. Hinzu kommt, dass die Produktivitätsentwicklung im Finanzsektor und im Handel eine hohe Volatilität aufweist, wie Abbildung 3 deutlich macht. Dies zeigte sich in der Finanz- und Wirtschaftskrise, von deren Folgen sowohl der Finanzsektor als auch der Grosshandel stark betroffen waren. Der Beitrag dieser beiden Branchen zum gesamten Produktivitätswachstum sank von 1,3 Prozent in der Periode 2003–2007 auf 0 Prozent in den Jahren 2008–2013. Gesamthaft sank das Produktivitätswachstum in den zehn Jahren nach 2003 von 1,7 Prozent auf 0,2 Prozent.

Abb. 3: Der durchschnittliche jährliche Beitrag ausgewählter Branchen zum Arbeitsproduktivitätswachstum

Anmerkung: Arbeitsproduktivität ist hier definiert als reale Bruttowertschöpfung pro Vollzeitäquivalent.

Quelle: BAK Basel Economics / Die Volkswirtschaft

Heterogenes Produktivitätswachstum von Branchen

Anhand eines internationalen Vergleichs wurden das Stärken- und das Schwächenprofil des Schweizer Branchenportfolios weiter vertieft. Die verschiedenen Branchen des Schweizer Businesssektors schneiden im internationalen Vergleich zwischen 2002 und 2013 sehr unterschiedlich ab (siehe Abbildung 4). Während die Lifesciences mit der Pharmaindustrie, der Handel mit dem Rohstoffhandel sowie die «sonstigen wirtschaftlichen Dienstleistungen» überdurchschnittlich hohe Steigerungsraten erzielen konnten, liegen andere Branchen zum Teil sehr deutlich zurück.

Abb. 4: Internationales Branchen-Benchmarking des Arbeitsproduktivitätswachstums 2002–2013

Anmerkungen: Arbeitsproduktivität ist hier definiert als Bruttowertschöpfung pro Arbeitsstunde; bei der Bestimmung des Rangs (in Klammern) wurde das Arbeitsproduktivitätsniveau kaufkraftbereinigt in Dollar im Jahr 2001 verwendet. Zur Bestimmung der durchschnittlichen jährlichen Wachstumsraten 2002–2013 (x-Achse) wurde die reale Arbeitsproduktivität verwendet. Chemie und Pharma ohne Norwegen und Schweden, Gesundheits-/Sozialwesen ohne Schweden (keine Daten).

Quelle: BAK Basel Economics / Die Volkswirtschaft

Um Konvergenzeffekte auszuschliessen, kann man den Vergleich in einem nächsten Schritt jeweils nur mit den ausländischen Branchen durchführen, die zu Beginn der Periode ein höheres Produktivitätsniveau hatten als die entsprechende Schweizer Branche. Zum Land, das am besten in der Vergleichsgruppe abschnitt, bestehen in den verschiedenen Branchen teilweise beträchtliche Lücken: Das durchschnittliche jährliche Produktivitätswachstum der Schweizer Konsumgüterindustrie liegt etwa 2,9 Prozentpunkte tiefer als in Belgien, das in dieser Branche führend ist. Auch in der Investitionsgüterindustrie, im Gastgewerbe, in der ICT und bei den unternehmensbezogenen Dienstleistungen beträgt das Wachstumsdefizit mehr als 2 Prozentpunkte. Einen etwas kleineren Rückstand hat die Schweiz in der Energieversorgung, im Baugewerbe, beim Verkehr und in der Lagerei.

Branchenspezifische Ursachen

In der Studie wurden fünf für die Schweizer Produktivitätsentwicklung aufschlussreiche Branchen vertieft untersucht. Das Ziel bestand darin, branchenspezifische Ursachen für die Produktivitätsperformance der jeweiligen Branchen aufzudecken. Die Analyse orientierte sich hierbei an Determinanten der Arbeitsproduktivität aus der ökonomischen Forschung.

Auf der Basis dieser vertieften Analysen konnten neben Faktoren, auf welche die Akteure keinen Einfluss haben wie etwa Konvergenzeffekte und hohe Erwerbsbeteiligung, auch beeinflussbare Faktoren ermittelt werden, die sich in der Vergangenheit hemmend auf die Produktivitätsentwicklung ausgewirkt haben: Hierzu gehören politische Faktoren wie Deregulierungsdefizite oder Wettbewerbshindernisse, die insbesondere in der Telekommunikation, im Detailhandel und bei Banken vorkommen.

Auch die unzureichende Verfügbarkeit von Hochschulabsolventen in der ICT-Branche und der Investitionsgüterindustrie oder anderen Fachkräften im Gastgewerbe gehören dazu. Des Weiteren haben sich zu geringe Investitionen zum Beispiel in Anlagen und Ausrüstungen im Gastgewerbe oder in ICT-Kapital und neue Technologien im Bankensektor negativ auf die Produktivität ausgewirkt. Schliesslich haben die Investitionsgüterindustrie, die Banken und die ICT-Branche auch hinsichtlich der Innovation in einigen Bereichen Aufholbedarf.

Politik, Unternehmen und Wissenschaft müssen handeln

Für höhere Wohlfahrtsgewinne muss die Schweiz vor allem ihre Wachstumsschwäche in Bezug auf die Arbeitsproduktivität überwinden. Innerhalb des Schweizer Branchenportfolios gibt es hierfür genügend Potenzial. Zahlreiche Segmente liegen im internationalen Vergleich aus ganz unterschiedlichen Gründen deutlich zurück. Um das Potenzial bestmöglich auszuschöpfen, sind entsprechend auch vielfältige politische und privatwirtschaftliche Anstrengungen notwendig.

Seitens der Politik geht es vor allem darum, die Rahmenbedingungen für Innovation zu optimieren. Hierzu gehören unter anderem die Bildungspolitik, die Stärkung des Wettbewerbs und die Überwindung noch bestehender Deregulierungsdefizite sowie ein wettbewerbsfähiges und innovationsfreundliches Steuersystem.

Neben der Politik sind auch die Unternehmen und ihre Organisationen gefordert, mit einer Ausbildungs- und Fachkräftestrategie Antworten auf die Herausforderungen der Zukunft zu finden und die Möglichkeiten verstärkter Investitionen in neue Technologien und Innovationsaktivitäten auszuloten.

Auch die Wissenschaft kann einen Beitrag zum technologischen Fortschritt leisten. Wissenschaft und Wirtschaft müssen stärker verknüpft werden, um Forschungsergebnisse bestmöglich in eine kommerzielle Nutzung überzuführen. Innerhalb der Forschung kann zudem eine technologieübergreifende Verflechtung weiterhelfen.

- Es muss hier zwischen Niveau und Wachstum unterschieden werden. Beim Niveau liegt die ICT-Branche über dem Schweizer Branchendurchschnitt, beim Wachstum darunter.