Nehmen die Konsumenten die Entwicklung der Preise richtig wahr, oder liegen sie systematisch falsch? Und werden die Richtung und die Stärke von zukünftigen Inflationsentwicklungen – zumindest im Mittel – korrekt vorausgesagt, oder haben die Konsumenten verzerrte Erwartungen? Antworten auf diese Fragen liefern Umfragen des Staatssekretariats für Wirtschaft (Seco) und der EU-Kommission zur Konsumentenstimmung, die im Folgenden für einen Vergleich von Schweiz und Euroraum sowie von verschiedenen Bevölkerungsgruppen in der Schweiz verwendet werden (siehe Kasten).

Sowohl in der Schweiz als auch in der EU geben die Konsumenten eine qualitative Einschätzung ihrer Inflationswahrnehmung respektive -erwartung an. Die offiziell berechnete Inflation wird hingegen auf einer quantitativen Skala gemessen. Ein direkter Vergleich der jeweiligen Niveaus ist daher nicht möglich, die jeweilige Entwicklung kann jedoch sinnvoll interpretiert werden.

Euroeinführung hinterlässt Spuren

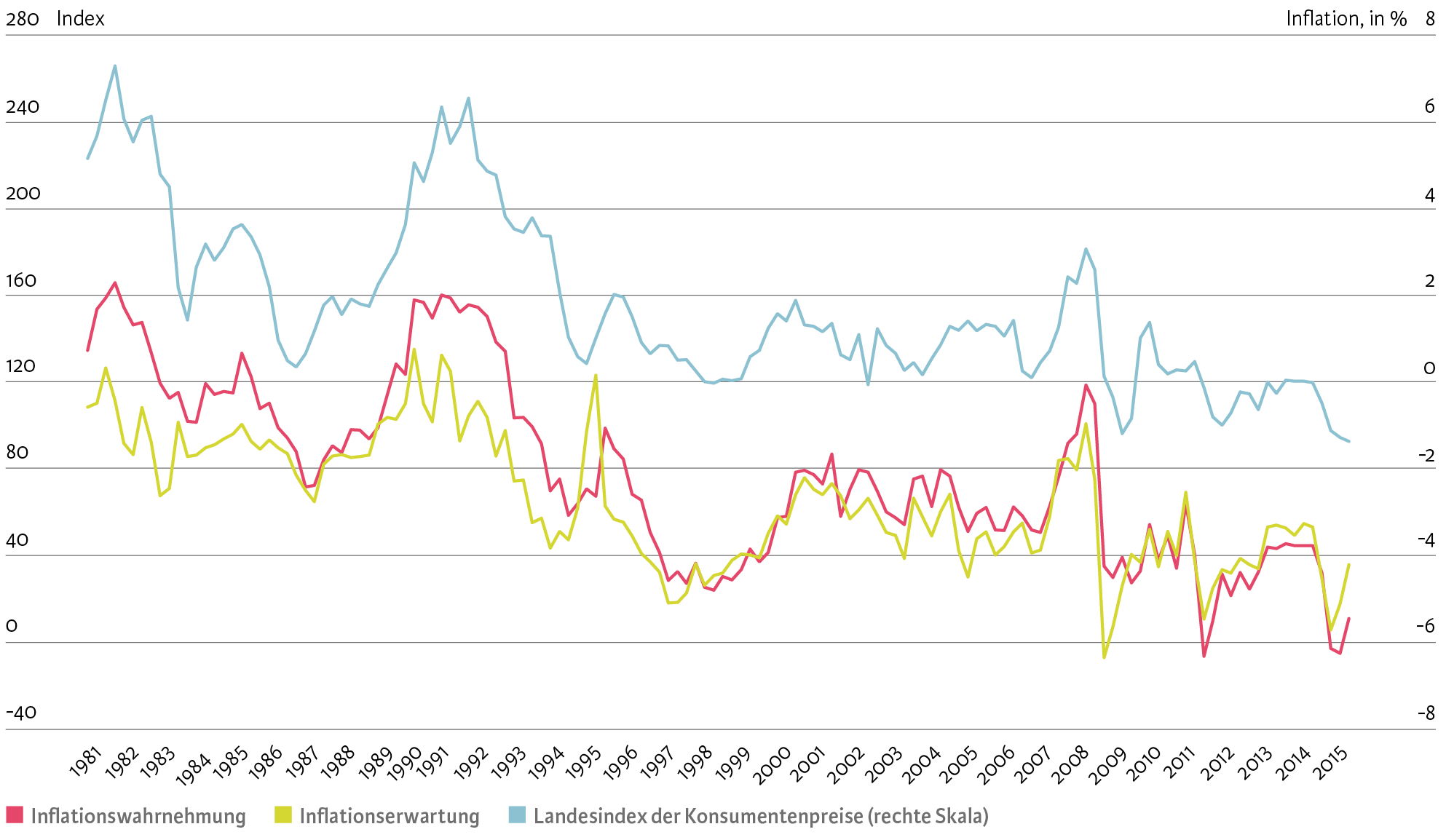

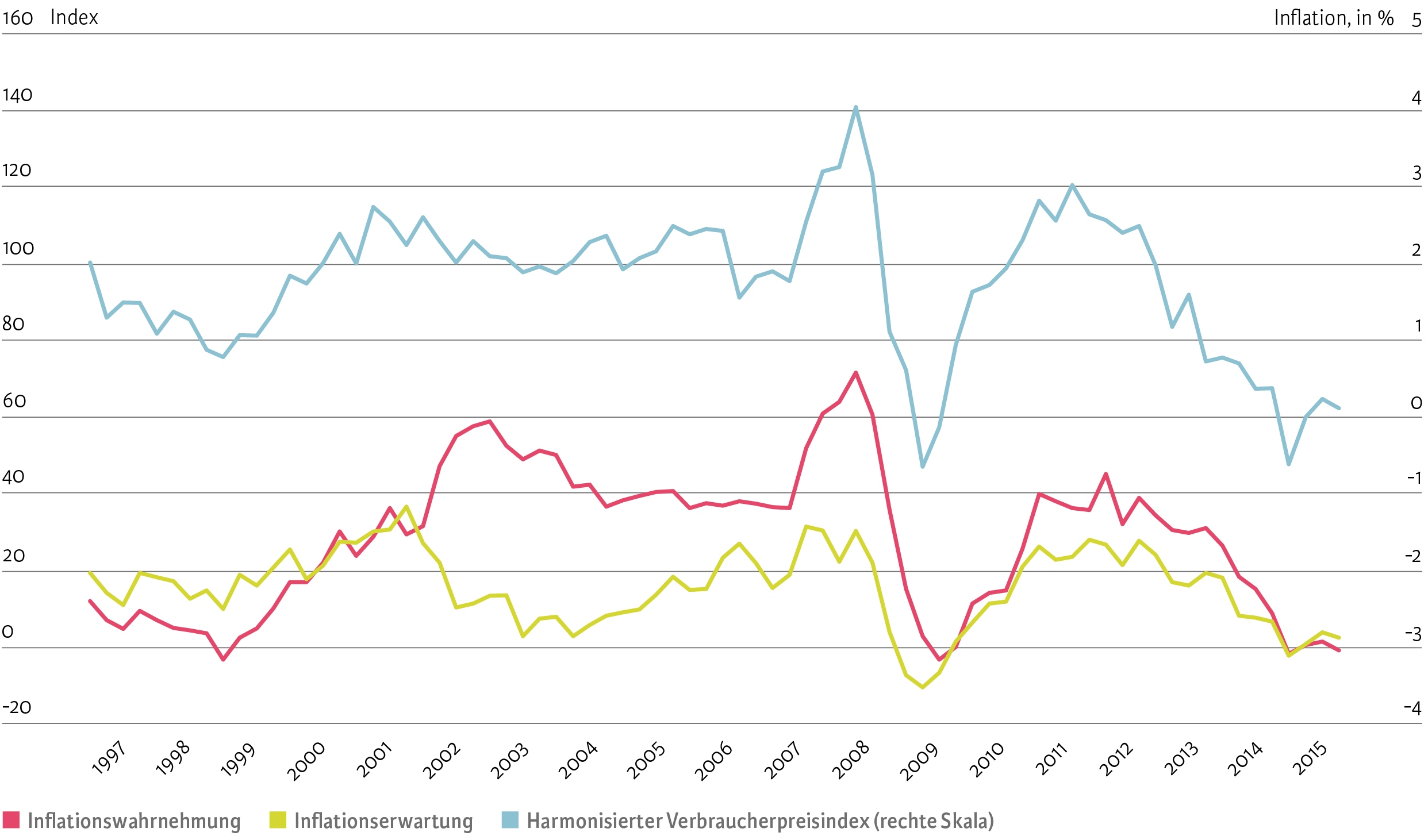

Vergleicht man die beiden Teilindizes zur Inflationswahrnehmung und -erwartung mit der offiziellen Inflation, fällt sowohl für die Schweiz als auch für den Euroraum auf, dass alle drei Kurven ähnlich verlaufen (siehe Abbildungen 1 und 2): Im Schnitt erfassen die Konsumenten die Preisentwicklung gut, insbesondere auch in den Perioden, in welchen die Inflation grösseren Schwankungen unterliegt.

Abb. 1: Inflation und Konsumentenumfragen in der Schweiz

Anmerkung: Beim Landesindex der Konsumentenpreise (LIK) entspricht der angegebene Wert der Vorjahreswachstumsrate im ersten Monat jedes Quartals. Erwartete/wahrgenommene Inflation: jeweiliger Teilindex der vierteljährlichen Umfrage zur Konsumentenstimmung.

Quelle: BFS, Seco / Die Volkswirtschaft

Abb. 2: Inflation und Konsumentenumfragen im Euroraum

Anmerkung: Beim harmonisierten Verbraucherpreisindex entspricht der angegebene Wert der Vorjahreswachstumsrate im ersten Monat jedes Quartals. Erwartete/wahrgenommene Inflation: jeweiliger Teilindex der Umfrage zur Konsumentenstimmung im ersten Monat jedes Quartals.

Quellen: Eurostat, Europäische Kommission / Die Volkswirtschaft

Sowohl die wahrgenommenen als auch die erwarteten Inflationsindizes vermögen langfristige Tendenzen in der Preisentwicklung zu erfassen. So widerspiegeln beide Teilindizes den negativen Trend in den Schweizer Inflationsraten seit Anfang der Achtzigerjahre.

Eine Besonderheit stellt die Periode zwischen Anfang 2002 und Mitte 2003 für den Euroraum dar, in welcher die wahrgenommene Inflation von der offiziell gemessenen Inflation stark abgewichen ist. Diese Abkopplung kann grösstenteils damit erklärt werden, dass kurz nach der Einführung der Einheitswährung am 1. Januar 2002 in vielen Euroländern die Preise von gewissen Gütern – insbesondere jene von Nahrungsmitteln und Energie – stark angestiegen sind. Da diese Güter typischerweise häufig gekauft werden, weisen ihnen die Konsumenten in ihrer Inflationswahrnehmung ein grösseres Gewicht zu als den tatsächlichen Anteil am Referenzkorb, der für die offizielle Inflationsmessung gebraucht wird.[1] Vermutlich ist der hohe Anstieg der wahrgenommenen Inflation in dieser Periode ausserdem durch die umfangreiche Berichterstattung über die möglichen Effekte der Euroeinführung auf die Preise verstärkt worden.

Der Einfluss der Preise von häufig gekauften Gütern auf die Inflationswahrnehmung wird auch an einem anderen Beispiel deutlich: Im Jahr 2008 stiegen unter anderem die Energie- und Rohstoffpreise und damit die Inflation stark an. Gleichzeitig wuchs die Inflationswahrnehmung der Konsumenten, insbesondere jener im Euroraum, deutlich. Die Inflationserwartungen blieben hingegen klar darunter (siehe Abbildung 2).

Allgemein deutet der Verlauf der Teilindizes auf eine gute Verankerung der Inflationserwartungen hin: Bei deutlich positiven Inflationsraten liegt der Index für die Wahrnehmung meist deutlich über dem Index für die Erwartungen – umgekehrt überschreitet die erwartete Inflation bei negativer Teuerung tendenziell die wahrgenommene. Ein anschauliches Beispiel dafür bilden die Indexwerte von April und Juli 2015 für die Schweiz, wo der Teilindex für die wahrgenommene Inflation sogar ins Negative gerutscht ist: Obwohl die Konsumenten die negative Preisentwicklung erkannten, erwarteten sie gleichzeitig eine positive Teuerung.

Solche Informationen sind für die Zentralbanken von besonderer Bedeutung, da sie darauf hindeuten, dass die Konsumenten das Eintreten einer negativen Lohn-Preis-Spirale als eher unwahrscheinlich einstufen.

Geschlecht, Alter und Ausbildung entscheidend

Differenzen in der Inflationswahrnehmung bestehen nicht nur zwischen Währungsräumen, sondern auch zwischen soziodemografischen Gruppen. Im Rahmen der Seco-Umfrage zur Konsumentenstimmung werden gewisse persönliche Angaben wie Geschlecht, Alter oder Ausbildung erfasst, die eine tiefere Analyse ermöglichen. Auch hier gilt: Es können Vorzeichen und Ausmass der Differenzen zwischen den einzelnen soziodemografischen Gruppen interpretiert werden, nicht aber die absoluten Werte. Zudem lassen die Indexwerte keine Rückschlüsse über die Genauigkeit der Inflationseinschätzungen zu.

Die Ergebnisse stimmen mit der Evidenz aus der internationalen Literatur überein.[2] So nehmen Frauen tendenziell höhere Preissteigerungen wahr als Männer und erwarten dementsprechend für die kommenden Monate ebenfalls einen Anstieg (siehe Abbildung 3). Dies wird häufig mit dem unterschiedlichen Kaufverhalten begründet: Wenn die täglichen Einkäufe hauptsächlich von Frauen erledigt werden, sind diese häufiger mit Einzelpreisen konfrontiert und sind möglicherweise sensibler für kleinere Veränderungen.

Abb. 3: Inflationseinschätzung von Männern und Frauen

Anmerkung: Mittelwert 1972–2016

Quelle: Seco / Die Volkswirtschaft

Zwischen Inflationswahrnehmung und Lebensalter besteht ein nicht linearer Zusammenhang: Personen unter 25 Jahren und ab 65 Jahren haben leicht höhere Inflationswahrnehmungen als Personen im mittleren Lebensalter (siehe Abbildung 4). Oft wird dieser Zusammenhang damit begründet, dass nicht erwerbstätige Personen (z. B. Studenten, die meistens jünger als 25 Jahre sind) eher mit beschränkten Budgets zurechtkommen müssen und sich daher in ihrer Einschätzung stärker durch erlebte Preissteigerungen leiten lassen. Bei den Erwartungen zeigt sich hingegen ein anderes Bild: Ältere Personen haben tendenziell tiefere Inflationserwartungen als jüngere, was möglicherweise damit zusammenhängt, dass ihr grösserer Erfahrungsschatz in die Bildung der Erwartungen einfliesst.

Abb. 4: Inflationseinschätzung nach Alterskategorie

Anmerkung: Mittelwert 1972–2016

Quelle: Seco / Die Volkswirtschaft

Unterschiede in den verfügbaren Budgets liefern auch eine (Teil-)Erklärung für die Differenzen in Inflationswahrnehmungen und -erwartungen zwischen Personen mit unterschiedlichen Ausbildungsniveaus (siehe Abbildung 5). Ein höheres Ausbildungsniveau geht typischerweise mit besseren Chancen am Arbeitsmarkt und letztlich mit einem höheren Einkommensniveau einher. Grössere finanzielle Möglichkeiten können wiederum dazu führen, dass Preisveränderungen weniger bemerkt werden und die Inflationseinschätzung tiefer ausfällt.

Abb. 5: Inflationseinschätzung nach Bildungsniveau

Anmerkung: Mittelwert 1997–2016; Hoch = Hochschule, höhere Fachschule, höhere Berufsausbildung; Mittel = Maturität, Berufslehre; Tief = obligatorische Schule.

Quelle: Seco / Die Volkswirtschaft

Bei allen betrachteten Gruppen dürfte zudem die Informationsgrundlage eine Rolle spielen. So lässt sich die internationale Literatur dahin gehend deuten, dass Männer tendenziell einen stärkeren Bezug zu Wirtschaftsnachrichten haben als Frauen. Ein höherer Bildungsgrad geht zudem in der Tendenz mit besseren Fähigkeit einher, die verfügbaren Wirtschaftsdaten und Informationen zu interpretieren.

- European Central Bank (2012).

- Z. B. Gnan et al., 2011 und Menz/Poppiz, 2013; Regressionsmodelle (Logit) bestätigen die Signifikanz der kommentierten Variablen bezüglich des Antwortverhaltens auf die relevanten Fragen.