Der administrative Aufwand und die regulierungsbedingten Kosten von Unternehmen sind immer wieder Thema politischer Debatten, und auch der Bundesrat befasst sich regelmässig mit dieser Frage. Das zentrale Anliegen besteht darin, die Unternehmen möglichst stark zu entlasten und für unsere Wirtschaft die bestmöglichen Rahmenbedingungen zu schaffen. Dem Gesetzgeber stehen dazu verschiedene Möglichkeiten offen. Dieser Artikel konzentriert sich auf ein spezifisches Instrument: die differenzierte Regulierung. Eine solche Regulierung könnte allenfalls auch an Wahlmöglichkeiten gekoppelt werden.

Zielorientierte Gesetzgebung

Bei der differenzierten Regulierung geht es nicht um die Frage, ob in einem Bereich überhaupt gesetzliche Vorschriften notwendig sind. Vielmehr geht es darum, wie sich mit diesen Vorschriften ein bestimmtes politisches Ziel optimal umsetzen lässt. Zur Senkung des regulierungsbedingten Aufwands in bestimmten Unternehmen bieten sich dem Gesetzgeber zwei Ansätze an: ein vereinfachtes Verfahren schaffen oder eine Ausnahmeklausel einrichten.

Der Übergang zwischen ordentlichem und vereinfachtem System erfolgt meistens automatisch für alle Unternehmen, die gewisse Bedingungen erfüllen. Zum Beispiel können Unternehmen unter einer gewissen Grösse in den Genuss eines vereinfachten Verfahrens kommen oder ganz befreit werden.

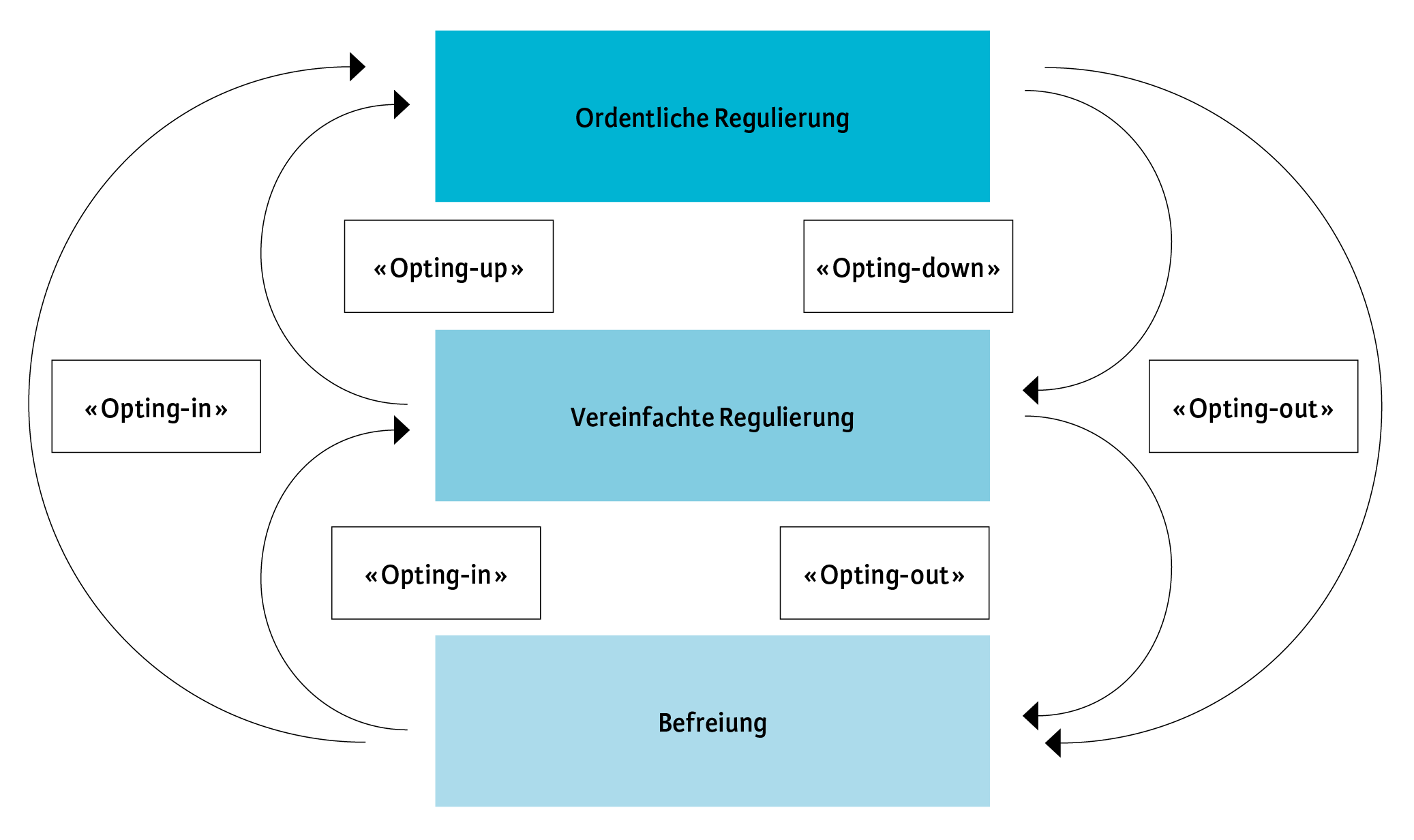

Es ist aber auch möglich, den Unternehmen einen gewissen Spielraum einzuräumen und sie selber entscheiden zu lassen, welchem System sie sich unterstellen wollen. Diese Wahlmöglichkeit wird als «Opting» bezeichnet und kann folgende Formen annehmen (siehe Abbildung 1):

- Opting-out: Ein Unternehmen kann sich von einem System befreien lassen.

- Opting-in: Ein Unternehmen kann sich freiwillig einem System unterstellen, das in seinem Fall nicht zwingend gilt.

- Opting-down: Ein Unternehmen kann anstelle des ordentlichen Verfahrens ein vereinfachtes Verfahren wählen.

- Opting-up: Ein Unternehmen kann anstelle des vereinfachten Verfahrens das ordentliche Verfahren wählen.

Abb. 1: Differenzierte Regulierung und System mit Wahlmöglichkeiten

Quelle: Bise, Wallart / Die Volkswirtschaft

Die rechtliche Grundlage für die Zulässigkeit eines solchen Systems bildet Artikel 8 der Bundesverfassung. Denn die Rechtsgleichheit «ist ein Grundrecht, an das sich selbstverständlich auch der Gesetzgeber halten muss».[1] Eine differenzierte Regulierung hat das Ziel, genau diesen Grundsatz umzusetzen, indem sie je nach Hauptmerkmalen der Unternehmen unterschiedliche Systeme vorsieht.

Beispiele existieren bereits

In der Schweiz befreit das Revisionsrecht durch die Artikel 727 und 727a des Obligationenrechts (OR) Unternehmen von einer ordentlichen Revision, wenn sie bestimmte Kriterien erfüllen. Sie müssen jedoch eine eingeschränkte Revision durchführen lassen (Art. 727a OR). Somit profitieren diese Unternehmen von einem vereinfachten System. Derselbe Artikel sieht zudem in Absatz 2 die Möglichkeit eines Opting-out für Kleinstunternehmen mit weniger als zehn Beschäftigten vor. Das Revisionsrecht ist auch insofern flexibel, als sich Unternehmen, für die keine gesetzliche Pflicht zur ordentlichen Revision besteht, freiwillig ordentlich prüfen lassen können. Dies entspricht einem Opting-up.

Ein weiteres Beispiel ist das Mehrwertsteuergesetz: Alle Personen, die ein Unternehmen betreiben, sind grundsätzlich der Mehrwertsteuer unterstellt. Artikel 10 Absatz 2 des Mehrwertsteuergesetzes befreit jedoch gewisse Unternehmen von dieser Pflicht, insbesondere wenn der Jahresumsatz bei unter 100’000 Franken liegt.

In der EU schafft eine Richtlinie[2] des Europäischen Parlaments einen gemeinsamen Aktionsrahmen, der für einen nachhaltigen Einsatz von Pestiziden sorgen soll. Auch hierbei handelt es sich um ein Beispiel für eine Befreiung. Nach Artikel 6 Absatz 1 können sehr kleine Vertreiber, die nur Produkte für die nicht berufliche Verwendung verkaufen, davon befreit werden. Es sei denn, es handelt sich um besonders gefährliche Pestizide.

In Finnland existiert ein vereinfachtes System mit Wahlmöglichkeiten bei der Mehrwertsteuer. Dort bezahlen die Unternehmen die Mehrwertsteuer monatlich. Erreicht ihr Umsatz jedoch weniger als 25’000 Euro, können sie die Steuer jährlich oder vierteljährlich bezahlen.

Evaluationskriterien

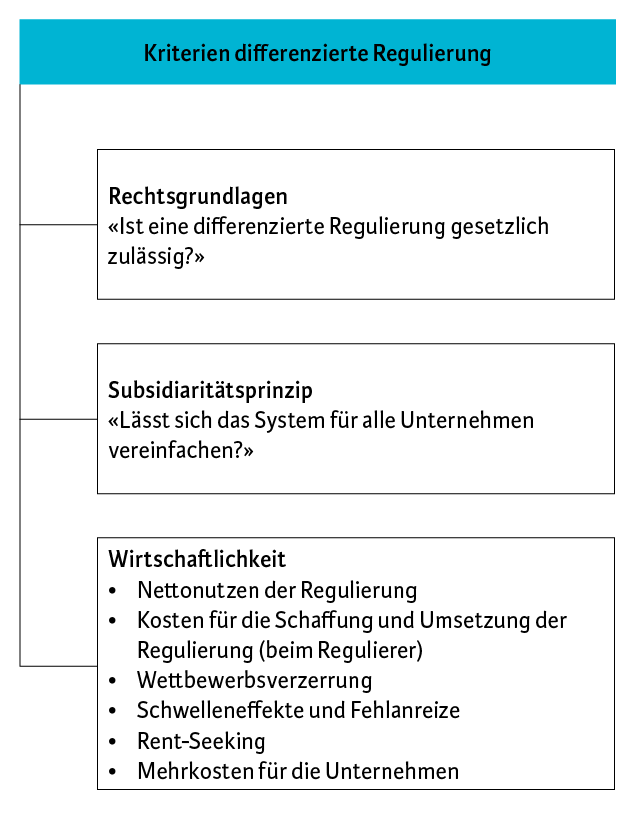

Damit eine differenzierte Regulierung (mit oder ohne Wahlmöglichkeiten) sinnvoll ist, müssen drei Kriterien erfüllt sein: die Einhaltung der bestehenden Rechtsgrundlagen, das Subsidiaritätsprinzip und die Wirtschaftlichkeit.

Abb. 2. Die drei Kriterien für eine differenzierte Regulierung

Quelle: Bise, Wallart / Die Volkswirtschaft

In einem ersten Schritt sind die bestehenden Rechtsgrundlagen zu prüfen. Eine differenzierte Regulierung darf natürlich keiner Bestimmung widersprechen, die in der Verfassung, in einem übergeordneten Gesetz oder im zwingenden internationalen Recht festgelegt ist. Die differenzierte Regulierung muss im Einklang mit dem schweizerischen Gesetzesrahmen stehen und beispielsweise die Gleichbehandlung gewährleisten.

Auch das Subsidiaritätsprinzip ist für eine wirkungsvolle Politik zur administrativen Entlastung zentral. Eine gute Regulierung verursacht in den Unternehmen so wenig Aufwand wie möglich. Eine Vereinfachung kann deshalb durchaus auf alle Unternehmen angewendet werden. Ein anderer Ansatz besteht darin, je nach Unternehmenskategorie differenzierte Bestimmungen anzuwenden. Im Vergleich zu einer allgemeinen Vereinfachung entspricht dieser Weg einer sogenannten Second-Best-Lösung.

Die Beurteilung der Wirtschaftlichkeit stützt sich auf sechs Teilkriterien, die erfüllt sein müssen (siehe Abbildung 2):

- Zuerst muss der «Nettonutzen der Regulierung» ermittelt werden. Dafür werden die Kosten und Nutzen des differenzierten Systems den Kosten und Nutzen des ordentlichen Systems gegenübergestellt. Vereinfachte Verfahren oder Ausnahmen können nämlich die Wirkung eines Systems verringern und so dessen Nutzen schmälern. Eine differenzierte Regulierung ist nur dann sinnvoll, wenn der Nettonutzen (Bruttonutzen abzüglich der Kosten) grösser ist als der Nettonutzen der ordentlichen Regulierung.

- Die übrigen Teilkriterien berücksichtigen die Mehrkosten, die durch eine differenzierte Regulierung und allfällige Wahlmöglichkeiten entstehen können. An erster Stelle stehen dabei die «Kosten für die Schaffung und Umsetzung der Regulierung». Denn Entwicklung, Durchführung und Kontrolle eines solchen Systems kann für die Verwaltung mit hohen Kosten verbunden sein.

- Eine differenzierte Regulierung kann eine «Wettbewerbsverzerrung» zur Folge haben. Dies ist der Fall, wenn gewisse Kategorien von Unternehmen durch die Regulierung einen Vorteil gegenüber anderen, ähnlichen Unternehmen erhalten.

- Beim Übergang von einer solchen Kategorie in die andere besteht die Gefahr von «Schwelleneffekten und Fehlanreizen». Diese müssen abgeschätzt werden. Wenn beispielsweise mehrere Systeme Unternehmen mit weniger als 50 Beschäftigten administrativ entlasten, besteht ein reales Risiko, dass diese Unternehmen beschliessen, kein weiteres Personal einzustellen. Dies kann das Wirtschafts- und Beschäftigungswachstum bremsen.

- Analog kann eine differenzierte Regulierung aufgrund des sogenannten Rent-Seeking kontraproduktiv sein. Interessengruppen wirken in diesem Fall darauf hin, dass die in der differenzierten Regulierung angewendeten Schwellen in einem für sie günstigen Bereich liegen. Dadurch verliert die Regulierung an Wirksamkeit.

- Abschliessend ist der Hinweis wichtig, dass eine differenzierte Regulierung automatisch mit einer komplexeren Gesetzgebung einhergeht. Unternehmen sollten beim Lesen der Gesetze schnell verstehen, welche Wahlmöglichkeiten ihnen offenstehen. Zudem sollten sie ohne grossen Aufwand von einer Kategorie in eine andere wechseln können. Eine differenzierte Regulierung muss deshalb so einfach und klar wie möglich sein, um die «Mehrkosten für die Unternehmen» möglichst tief zu halten.

Eine differenzierte Regulierung ist kein Patentrezept und kommt nur infrage, wenn die drei genannten Kriterien erfüllt sind. Deshalb ist sie nur zu empfehlen, wenn der betreffende Bereich sorgfältig untersucht wurde und eine Analyse vorliegt, die den Kontext, die geltende Gesetzeslage, die neu geplanten oder geänderten Bestimmungen und die Wechselwirkungen mit dem gesamten Regulierungssystem berücksichtigt.

- Robert J. Danon, Avis de Droit – La constitutionnalité des mesures fiscales proposées par la troisième réforme de l’imposition des entreprises (RIE III), Juni 2015, S. 32

- Richtlinie 2009/128/EG des Europäischen Parlaments und des Rates vom 21. Oktober 2009 über einen Aktionsrahmen der Gemeinschaft für die nachhaltige Verwendung von Pestiziden.