Das Problem einer Verteuerung von schweizerischen gegenüber ausländischen Produkten durch Wechselkursänderungen ist kein neues Phänomen. Seit dem Zusammenbruch des Bretton-Woods-Systems im Jahr 1973, als die Wechselkursbindung an den Dollar aufgehoben wurde, gab es immer wieder Perioden mit erheblichen Verschiebungen.

Die wirtschaftlichen Auswirkungen einer Aufwertung sind vielfältig. Die Konsumenten können sich über günstigere Ferien im Ausland freuen, und importierte Produkte können günstiger im Inland erworben werden. Meist werden die Einsparungen im Handel nicht vollumfänglich und auch nicht sofort weitergegeben, was eine erhöhte Rentabilität der Handelsfirmen zur Folge hat.

Weniger Freude an einer Aufwertung haben Produzenten, die einen erheblichen Anteil ihrer Produkte im Ausland absetzen. Um grössere Absatzrückgänge zu vermeiden, sind sie bei einer starken Konkurrenz durch ausländische Produzenten gezwungen, die Preise zu senken. Wenn die Produktion allerdings in grossem Mass spezialisiert ist und sich die produzierten Güter nicht einfach durch im Ausland hergestellte ersetzen lassen, sind die Auswirkungen auf die Nachfrage bei unveränderten Preisen in einheimischer Währung geringer oder treten nur mit Zeitverzögerung auf.

Produzenten, die im Wesentlichen den inländischen Markt bedienen, befinden sich in einer ähnlichen Situation wie die Exportwirtschaft – falls sie durch eingeführte Produkte im Wettbewerb stehen. Am einfachsten haben es hier diejenigen, deren Produkte aufgrund von Handelshemmnissen oder durch Nicht-Handelbarkeit vor ausländischer Konkurrenz weitgehend geschützt sind.

Produzentenpreise bringen Klarheit

Die auf die Aufhebung des Mindestkurses gegenüber dem Euro in Januar 2015 erfolgte Aufwertung war im Vergleich mit früheren Aufwertungsphasen nicht besonders stark. Besonders an der Entwicklung war jedoch die Tatsache, dass sie schnell erfolgte: Von einem Tag auf den anderen verlor der Dollar 14 Prozent und der Euro 16 Prozent an Wert. Selbst bei den Turbulenzen während der Auflösung des Bretton-Woods-Systems betrug die grösste tägliche Abwertung des Dollars gegenüber dem Franken lediglich rund 5 Prozent.

Für die Wirtschaft sind die täglichen Schwankungen allerdings weniger bedeutsam als die über einen mittleren oder längeren Zeitraum kumulierten Veränderungen. Und diese waren 2015 beutend kleiner als in vergangenen Aufwertungsphasen. Betrachtet man den Wert des Frankens gegenüber den wichtigsten Währungen und gewichtet die einzelnen Währungen mit den Anteilen in den schweizerischen Exporten, beträgt die Aufwertung von 2014 zum Folgejahr 8,7 Prozent. Wenn man die unterschiedliche Preisentwicklung im In- und Ausland für diesen Zeitraum mit den Konsumenten- und Produzentenpreisen korrigiert, schwächt sich die Aufwertung noch leicht ab: Bei Verwendung der Konsumentenpreisentwicklung (CPI) beträgt sie 7,0 Prozent, bei Verwendung der Produzentenpreise (WPI) 7,8 Prozent.

Für die Schweizer Hersteller sind die Produzentenpreise am aussagekräftigsten, denn sie widerspiegeln eher das inländische Kostenniveau. Die Konsumentenpreise haben den Nachteil, dass auch importierte Güter enthalten sind. Allerdings beinhalten auch die Produzentenpreise indirekt ausländische Preise, weil die Produkte üblicherweise importierte Rohstoffe und Zwischenprodukte enthalten.

Wechselkurselastizität als entscheidende Grösse

In einer Aufwertungsphase (siehe Tabelle) steigen die Produktionskosten einheimischer Produkte – gemessen in ausländischer Währung. Gemessen in Franken sinken die Produktionskosten ausländischer Produkte. Wenn die Produzenten im Inland ihre Preise in dieser Situation nicht reduzieren, laufen sie Gefahr, dass weniger oder gar nichts mehr nachgefragt wird. Die sogenannten Preiselastizitäten (der Nachfrage) geben an, in welchem Ausmass dies passiert. Je elastischer die Nachfrage, desto grösser ist die Absatzeinbusse bei einer Preiserhöhung: Bei einer Elastizität von –1 ist die prozentuale Mengeneinbusse infolge einer Preiserhöhung gleich hoch wie die prozentuale Preissteigerung. Hingegen ist die Mengeneinbusse beispielsweise bei einer Elastizität von –0,5 halb so gross und bei –2 doppelt so gross. Güter, auf die man regelmässig angewiesen ist – etwa elektrischer Strom oder Benzin –, haben eine kleine Elastizität, während Produkte wie Autos eines bestimmten Herstellers, die leicht durch andere ersetzbar sind, eine wesentlich höhere Elastizität aufweisen.

Aufwertungsphasen des Frankens seit 1973 (in Prozent)

| Nominell | Real Konsumentenpreise (CPI) | Real Produzentenpreise (WPI) | |

| 1973–1978 | 73,9 | 29,4 | – |

| 1992–1995 | 16,8 | 15,2 | – |

| 2000–2002 | 9,6 | 6,1 | 7,2 |

| 2007–2011 | 33,2 | 27,0 | 19,8 |

| 2014–2015 | 8,7 | 7,0 | 7,8 |

Anmerkung: Zwischen 1980 und 1990 sind zwei Aufwertungsperioden nicht enthalten, da der preisbereinigte Wert des Frankens unter dem Niveau von 1978 lag. Dasselbe trifft zwar auch für die angegebene Periode 2000 bis 2002 zu, der Abstand zur letzten Aufwertungsperiode ist hier aber grösser.

Quelle SNB / Die Volkswirtschaft

Da Wechselkurse ebenfalls ein Teil der Preise sind, bezeichnet man die Mengenreaktionen von Export- und Importgütern auf solche Änderungen als Wechselkurselastizitäten. Die Höhe dieser Elastizitäten wird bestimmt durch die Nutzenfunktionen und Substitutionsmöglichkeiten: Während ein Kaufverzicht oder eine Substitution durch andere bereits vorhandene, praktisch identische Produkte schnell erfolgen kann, kann ein Ausweichen auf bloss ähnliche Produkte oder Produkte mit ähnlichen Charakteristiken mehr Zeit in Anspruch nehmen. So dauert der Aufbau einer Produktionsanlage im Ausland für ein Alternativprodukt beispielsweise lange.

Ebenso spielen Bestell- und Lieferfristen eine Rolle für die Möglichkeit, schnell auf günstigere Alternativen umzustellen. Deswegen wird bei Wechselkursen häufig zwischen kurz- und langfristigen Elastizitäten unterschieden, wobei die längerfristigen im Normalfall höher sind. Nur wenn der Produzent die Produktionskosten an die veränderten Rahmenbedingungen anpassen kann, sind auch tiefere längerfristige Wechselkurselastizitäten denkbar. In diesem Fall stellt sich aber die berechtigte Frage, warum diese Kosteneinsparungen nicht bereits früher realisiert worden sind.

Immer weniger Menschen arbeiten in der Industrie

Die Tatsache, dass der Franken sich vor allem in Zeiten aufwertet, wenn die internationale Wirtschaftsentwicklung schwach oder turbulent ist, erschwert die Analyse. Generell hat die wirtschaftliche Situation – Boom, Normalauslastung oder Rezession – kurzfristig meist eine grössere Bedeutung als die Wechselkurse. Trotzdem kann davon ausgegangen werden, dass es für Schweizer Firmen rational wäre, sich auf Produkte mit höheren Margen und geringeren Wechselkurselastizitäten zu konzentrieren. Denn die Massenproduktion von Produkten mit tiefen Margen wie einfache Metall- oder Kunststoffprodukte wird bei schwankenden Wechselkursen schnell unrentabel. Dasselbe trifft für Produkte mit einer hohen Preiselastizität wie die erwähnten Autos zu.

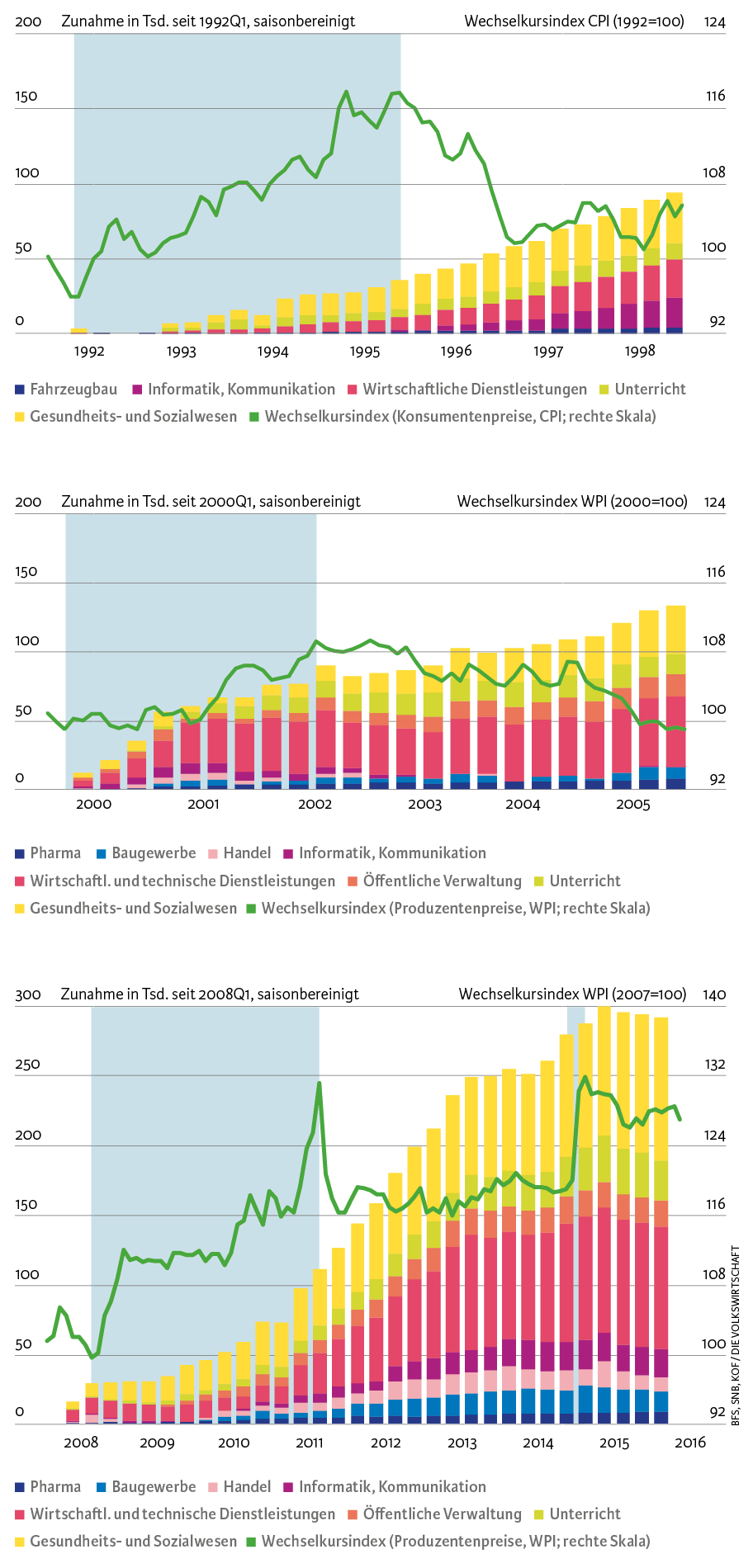

Es ist deshalb interessant, zu wissen, ob sich diese Annahmen bestätigen. Hat sich die Produktion in der Schweiz in und nach den Aufwertungsphasen hin zu Produkten und Branchen mit einer weniger preissensitiven Nachfrage oder hin zu einer kleineren Wettbewerbsintensität verschoben? Aufschlussreich ist ein Blick auf die Zunahme der Beschäftigten der verschiedenen Branchen in den Aufwertungsperioden nach 1990 (siehe Abbildungen). Zwar zeigen Beschäftigungsabnahmen, welche Branchen am ehesten mit dem Wechselkurs Probleme hatten, da aber insgesamt keine stark steigende Arbeitslosenzahl verzeichnet wurde, müssen die freigesetzten Arbeitskräfte in anderen Branchen eine neue Stelle gefunden haben.

Ausgewählte Aufwertungsperioden des Frankens seit 1992

Anmerkung: Hellblau eingefärbt sind grössere Aufwertungsperioden.

Quelle: BFS, SNB, KOF / Die Volkswirtschaft

Insbesondere zwischen 1973 und 1978 war die Aufwertung erheblich. Allerdings herrschte nach der Erdölkrise 1973/74 in der Schweiz ein ausgesprochen schlechtes konjunkturelles Umfeld mit starkem Beschäftigungs- und sogar Bevölkerungsrückgang, sodass man den Wechselkurseinfluss kaum herausfiltern kann. In und nach der Aufwertungsperiode 1992 bis 1995 ist der Beschäftigungsrückgang ebenfalls breit abgestützt: Bis auf den Fahrzeugbau gibt es kaum eine Branche, die zulegen konnte. Nach 2000, als es nur eine kurze Aufwertungsphase gab, gewann, zusätzlich zum Fahrzeugbau, die Pharmabrache immer mehr an Gewicht. In derselben Zeit – vor allem zwischen 2007 und 2011 – wies auch die Uhrenindustrie einen starken Beschäftigungszuwachs aus.

Ähnlich wie in der Industrie kam es in den Neunzigerjahren auch in den Dienstleistungsbranchen mehrheitlich zu einem Beschäftigungsrückgang. Lediglich im Gesundheits- und Sozialwesen wurden Stellen geschaffen; es folgten die technischen und wirtschaftlichen Dienstleistungen sowie die Informatik und die Kommunikation. Das Wachstum in der Informations- und Kommunikationsbranche liess später deutlich nach. Allerdings hatte diese Nachfrage nach Informatikern in den späten Neunzigerjahren weniger mit Währungsverschiebungen als mit dem technologischen Wandel zu tun: Insbesondere die Ausbreitung der Mobilfunktechnologie und notwendige Software-Umstellungen hinsichtlich der Jahrhundertwende dürften die Haupttreiber gewesen sein.

Nach 2000 sind die Spuren der Aufwertungsphasen im Gastgewerbe und insbesondere in der Beherbergung zu sehen, wo immer weniger Menschen arbeiten. In den anderen Dienstleistungsbranchen kam es flächendeckend zu einem Beschäftigungsaufbau, der im Gesundheits- und Sozialwesen sowie im Unterrichtssektor besonders stark ausfiel.

Rasche Aufwertung richtet Schaden an

Perioden mit einer erheblichen Aufwertung des Wechselkurses scheinen somit vor allem den Wechsel von Arbeitsplätzen in der Industrie und im Gastgewerbe hin zur Bauwirtschaft und zu den übrigen Dienstleistungen gefördert zu haben. Somit legen die Verschiebungen in der Beschäftigung in und nach den Aufwertungsphasen den Schluss nahe, dass der starke Franken den Strukturwandel beschleunigte. Erfolgt der Wandel aber zu schnell, dann sind bei Stilllegung von Betrieben Kapital- und Arbeitsplatzverluste zu erwarten. Wenn die Aufwertung dagegen eher gleichmässig erfolgt, sind derartige Verluste nicht oder in erheblich reduziertem Umfang zu erwarten.

In dieser Hinsicht ist auch die Zeitperiode 2002 bis 2008 interessant – eine Phase allmählicher Abwertung des Frankens: In dieser Zeit wuchsen nicht nur die Beschäftigung und die Wertschöpfung in der Industrie, sondern auch deren Anteil an der Gesamtwirtschaft stieg an. Da anschliessend einige dieser Arbeitsplätze aus Kostengründen wieder weggefallen sind, ist die Vermutung durchaus begründet, dass es in dieser Zeitperiode zu einer Fehlallokation von Kapital und Arbeitskräften in langfristig ungenügend rentierenden Betrieben kam. Für die schweizerische Wirtschaft – beziehungsweise für die Allokation der Ressourcen – wäre es sicher besser gewesen, wenn sich in dieser Zeit der Franken allmählich aufgewertet hätte, dafür aber die starken Aufwertungsschübe in der folgenden Zeit bis 2011 sowie Anfang 2015 ausgeblieben wären.