In der Schweiz werden verheiratete Paare vom Bund und den Kantonen gemeinschaftlich besteuert, während unverheiratete Paare individuell besteuert werden. Diese Gemeinschaftsbesteuerung führt dazu, dass rund 80’000 verheiratete Doppelverdiener-Paare mit hohen Löhnen weniger Steuern zahlen würden, wenn sie nicht verheiratet wären.[1] Diese steuerliche «Heiratsstrafe» wird als ungerecht empfunden, weil damit Gleiches ungleich behandelt wird. Dieses Ungerechtigkeitsempfinden hat sich bereits in Volksinitiativen wie der Initiative zur Abschaffung der Heiratsstrafe und parlamentarischen Vorstössen geäussert. Der Bundesrat will deshalb bis Ende 2016 einen Richtungsentscheid bezüglich der Ehepaarbesteuerung treffen.

Es gibt kein «gerechtes» Modell

Ausser in der Schweiz werden verheiratete Paare in Europa nur noch in Irland, Frankreich und Portugal gemeinsam besteuert. Die anderen europäischen Länder sind zu einer Form der Individualbesteuerung übergegangen.[2] Als Alternative zur gemeinsamen Veranlagung wird zurzeit auch hierzulande die individuelle Besteuerung der Partner diskutiert. Unter den aktuellen Steuertarifen würde die Individualbesteuerung aufgrund der Progression dazu führen, dass Einverdiener-Paare bei gleichem Gesamteinkommen mehr Steuern zahlen müssten als Doppelverdiener-Paare. Dies wird wiederum als ungerechte Benachteiligung der traditionellen familiären Arbeitsaufteilung empfunden, weil auch hier Gleiches ungleich behandelt würde. Aufgrund dieser beiden berechtigten Gerechtigkeitsargumente wäre ein Steuersystem erstrebenswert, das einerseits zivilstandsneutral ist und andererseits keine Art der familiären Arbeitsteilung bevorzugt.

Roland Hodler von der Universität St. Gallen zeigte vor Kurzem auf, dass eine Flat Tax beiden Gerechtigkeitsargumenten genügen würde.[3] Unter einer solchen würden alle Einkommen unabhängig ihrer Höhe zu einem einheitlichen Prozentsatz versteuert. Damit hätten weder Zivilstand noch Arbeitsteilung einen Einfluss auf den Steuerbetrag der Paare. Der Steuertarif von Bund, Kantonen und Gemeinden ist heute jedoch progressiv ausgestaltet (siehe Kasten). Dies bedeutet, dass man tiefe Einkommen zu einem tieferen Steuersatz oder teilweise gar nicht besteuert, während hohe Einkommen zu einem höheren Steuersatz besteuert werden.

Auch progressive Steuertarife basieren auf Gerechtigkeitsargumenten: Personen mit höheren Einkommen leiden weniger unter der Steuerlast und sollen deshalb mehr zur Bereitstellung öffentlicher Güter beitragen. Progressive Steuertarife führen ausserdem zu einer Umverteilung von hohen zu tiefen Einkommen und verringern damit die Ungleichheit in den verfügbaren Einkommen. Mit einem progressiven Steuertarif gibt es keine Form der Familienbesteuerung, die beiden Gerechtigkeitsargumenten gleichzeitig genügt.[4] Da die Gerechtigkeitsdebatte zur Familienbesteuerung grundsätzlich unauflösbar ist, konzentrieren wir uns auf die Anreizwirkungen der verschiedenen Modelle.

Individualbesteuerung setzt Arbeitsanreize für Zweitverdiener

Die steuerliche Behandlung bestimmt auch die Arbeitsanreize der beiden Partner. Die aktuelle gemeinsame Besteuerung von Paaren setzt bedeutend stärkere negative Anreize für die Erwerbstätigkeit des Zweitverdieners als die individuelle Besteuerung. Ein Wechsel zur Individualbesteuerung dürfte deshalb sowohl zu einer höheren Erwerbsbeteiligung als auch zu einem höheren Beschäftigungsgrad von Frauen führen, wie er zurzeit auch im Rahmen der Fachkräfteinitiative diskutiert wird.

Um die negative Anreizwirkung des heutigen Steuersystems auf die Arbeitstätigkeit des Partners mit dem geringeren Einkommen darzustellen, haben wir für alle Gemeinden der Schweiz basierend auf verschiedenen Einkommen und Aufteilungen der Erwerbsarbeit berechnet, welcher Anteil des zusätzlichen Einkommens des Zweitverdieners als Steuer abgeht. Alle Beispiele beziehen sich auf ein verheiratetes Paar mit zwei betreuungspflichtigen Kindern. Beide Partner sind gut ausgebildet und würden bei einem Beschäftigungsgrad von 100 Prozent den Medianlohn eines Hochschulabgängers von etwa 120’000 Franken verdienen. Der Hauptverdiener ist vollzeitbeschäftigt, und der Zweitverdiener steht vor der Entscheidung, eine Erwerbstätigkeit von 40 Prozent aufzunehmen, was einem Jahreseinkommen von 48’000 Franken entspricht. Bei alleiniger Erwerbstätigkeit des Hauptverdieners beträgt der Steuersatz für dieses Paar im mit der Einwohnerzahl der Gemeinden gewichteten gesamtschweizerischen Durchschnitt 8,33 Prozent und damit 9996 Franken.

Nimmt der Zweitverdiener eine Arbeit auf, erhöht sich das gemeinsame Einkommen auf 168’000 Franken, der Steuersatz auf 11,91 Prozent und der Steuerbetrag auf 20’008 Franken.[5] Das Einkommen des Zweitverdieners von 48’000 Franken führt also für das Ehepaar zu einer Erhöhung des Steuerbetrages um 10’012 Franken, was einem Grenzsteuersatz auf den Zweitverdienst von 21 Prozent[6] entspricht. Dies, obwohl der Zweitverdienerabzug den negativen Anreiz auf die Erwerbsaufnahme durch den Zweitverdiener noch verringert.[7] Bei Individualbesteuerung zu den heutigen Sätzen für Alleinstehende[8] betrüge der Steuersatz für das Einkommen des Zweitverdieners nur 3433 Franken bzw. 7,15 Prozent.[9] Dieser Steuersatz entspricht dem Grenzsteuersatz auf den Zweitverdienst aus der Sicht des Ehepaares.

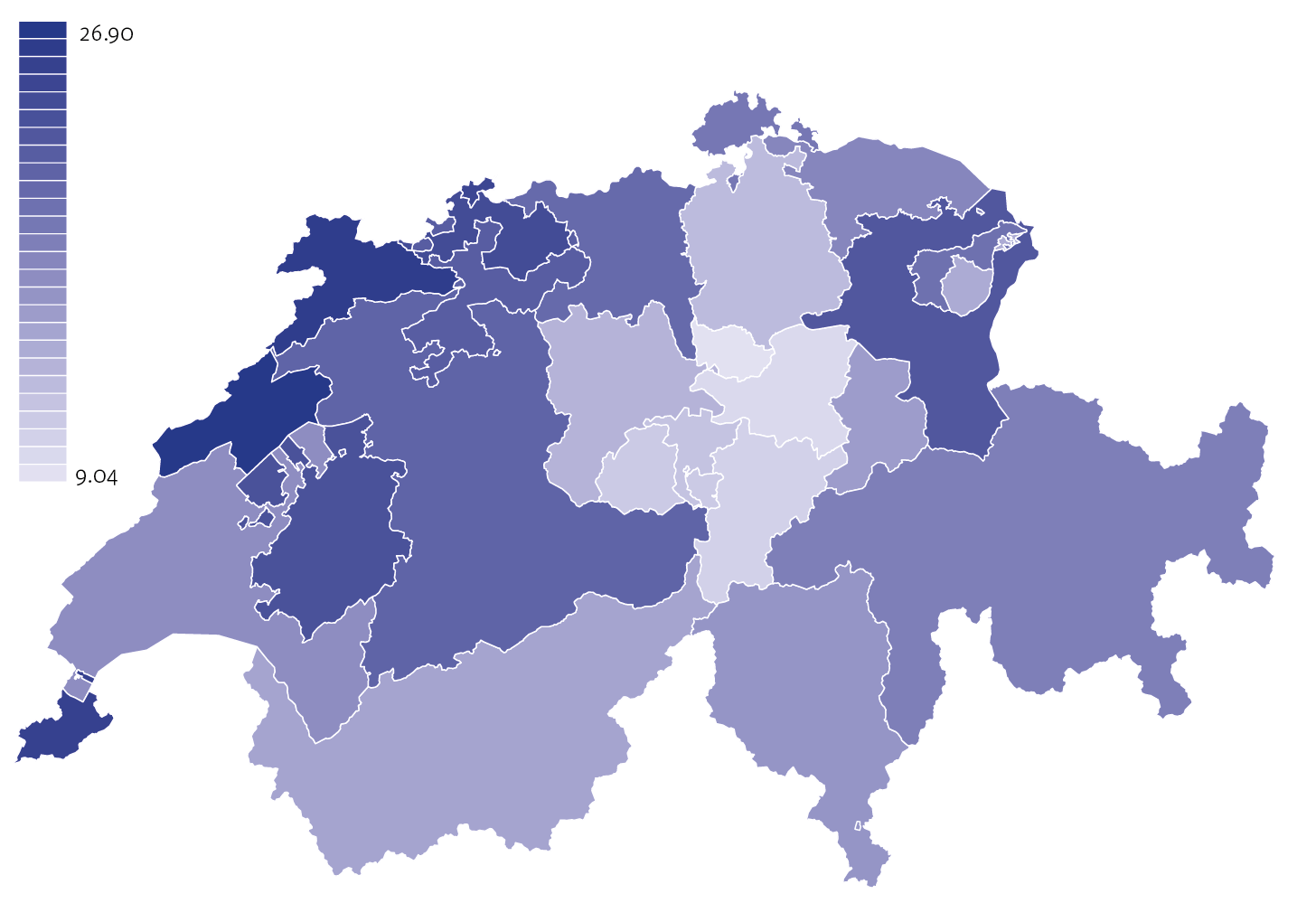

Die Abbildung zeigt den Grenzsteuersatz auf das Einkommen des Zweitverdieners bei gemeinsamer Besteuerung für das oben beschriebene gut ausgebildete Ehepaar in allen Kantonen. Der höchste durchschnittliche Grenzsteuersatz liegt mit 27 Prozent im Kanton Neuenburg und der tiefste mit 9 Prozent im Kanton Zug. Im Mittel aller Gemeinden beträgt der Grenzsteuersatz auf den Zweitverdienst für das oben beschriebene Ehepaar 21 Prozent. Unter der Individualbesteuerung zu den aktuellen Sätzen für Alleinstehende würde der Grenzsteuersatz auf den Zweitverdienst im gewichteten Mittel der Gemeinden nur 7 Prozent betragen; mit einem Minimum von 3 Prozent im Kanton Zug und einem Maximum von 10 Prozent im Kanton Neuenburg. Individualbesteuerung würde folglich für dieses Ehepaar die Arbeitsanreize für den Zweitverdiener in allen Kantonen substanziell erhöhen.

Grenzsteuersätze bei gemeinsamer Veranlagung nach Kantonen, wenn der Zweitverdiener den Erwerbsgrad von 0 auf 40 Prozent erhöht

Anmerkung: Das Nettoeinkommen von Erst- und Zweitverdienern beträgt 120’000 Franken bei Vollbeschäftigung. Die Grenzsteuersätze entsprechen dem mit der Einwohnerzahl der Gemeinde gewichteten Mittelwert über alle Gemeinden eines Kantons.

Quelle: ESTV (2014) / Roth und Schmidheiny / Die Volkswirtschaft.

Anreizwirkung bei geringen Arbeitspensen am höchsten

Die Tabelle zeigt die aktuellen Grenzsteuersätze für Ehepaare mit zwei Kindern für verschiedene Einkommensgruppen und Beschäftigungsgrade unter Gemeinschafts- und unter Individualbesteuerung. Die Differenz der Grenzsteuersätze zwischen gemeinsamer Veranlagung und Individualbesteuerung ist für die ersten 40 Prozent der Erwerbstätigkeit am höchsten und sinkt mit zunehmender Arbeitstätigkeit. Bei Aufnahme einer Teilzeittätigkeit ist die Differenz zwischen den beiden Besteuerungsmodellen für alle betrachteten Familieneinkommen ähnlich hoch. Die Grenzsteuersätze sind grundsätzlich für die Ausweitung des Arbeitsangebotes von 40 auf 100 Prozent am höchsten. Bei individueller Besteuerung sind sie jedoch vom Niveau vergleichbar mit der Ausweitung von 0 auf 40 Prozent bei gemeinsamer Besteuerung. Bei einer Erhöhung von 40 auf 100 Prozent steigt die Differenz zwischen gemeinsamer und individueller Besteuerung von 3 Prozentpunkten bei einem Einkommen von 80’000 auf 7 Prozentpunkte bei einem Einkommen von 120’000 Franken.

Grenzsteuersatz auf das Einkommen des Zweitverdieners, nach Steuersystem

| Gemeinsame Besteuerung | Individuelle Besteuerung | |||||

| Einkommen bei 100% | 0 auf 40% | 0 auf 100% | 40 auf 100% | 0 auf 40% | 0 auf 100% | 40 auf 100% |

| 80’000 | 13,77 | 18,34 | 21,39 | 2,58 | 12,52 | 18,38 |

| 100’000 | 17,83 | 22,74 | 26,02 | 5,09 | 14,69 | 21,09 |

| 120’000 | 20,86 | 26,56 | 30,37 | 7,15 | 16,62 | 22,93 |

Anmerkung: Der Erstverdiener ist 100% erwerbstätig. Der Zweitverdiener erhöht seine Erwerbstätigkeit je nach Spalte. Berücksichtigt wurden die Steuertarife von Bund, Kantonen und Gemeinden sowie die üblichen Abzüge inklusive des Zweitverdienerabzugs. Die Tabelle bezieht sich auf das Mittel über alle Schweizer Gemeinden (2352 Beobachtungen), gewichtet mit der Einwohnerzahl.

Quelle: ESTV (2014) / Berechnungen Roth und Schmidheiny / Die Volkswirtschaft.

Arbeitsbeteiligung von Frauen würde steigen

Gemäss Bundesamt für Statistik ist in der Schweiz bei 90 Prozent der Paare mit zwei Kindern die Frau der Zweitverdiener. Wir können deshalb die Partizipationselastizität von verheirateten Frauen aus der Literatur heranziehen, um abzuschätzen, welche Auswirkung die Einführung der Individualbesteuerung haben könnte. Schätzungen der Partizipationselastizität von verheirateten Frauen (Zweitverdienst) reichen von 0,5 bis 1.[10] Eine Partizipationselastizität von 0,5 bedeutet, dass eine Zunahme des Nettoeinkommens nach Steuern um 1 Prozent die Wahrscheinlichkeit, einer Erwerbstätigkeit nachzugehen, um 0,5 Prozent erhöht. Gemäss Daten der Schweizerischen Arbeitskräfteerhebung 2014 sind 76 Prozent der erwerbsfähigen Frauen mit Hochschulabschluss und Kindern unter 14 Jahren erwerbstätig. Diese Partizipationswahrscheinlichkeit würde sich deshalb auf schätzungsweise 83 bis 89 Prozent erhöhen.[11]

Die Anreizwirkung von Splitting ist ähnlich wie bei gemeinsamer Veranlagung. Für das oben beschriebene gut ausgebildete Ehepaar würde der Grenzsteuersatz für einen Zweitverdienst von 40 Prozent bei Vollsplitting 21 Prozent und bei Teilsplitting mit einem Faktor von 1,7 23 Prozent betragen.

Bei der modifizierten Individualbesteuerung wird die familiäre Arbeitsaufteilung durch einen Einverdienerabzug berücksichtigt. Dadurch wird die höhere Besteuerung von Einverdiener-Paaren derjenigen von Doppelverdiener-Paaren mit gleichem gemeinsamem Einkommen angenähert. Damit sinkt jedoch der Arbeitsanreiz für den Zweitverdiener. Bei einem Einverdienerabzug von 10’000 Franken bedeutet dies für das oben beschriebene Ehepaar eine Erhöhung des negativen Anreizes um 2,5 Prozentpunkte von 7,15 auf 9,65 Prozent gegenüber der reinen Individualbesteuerung ohne Einverdienerabzug.[12] Diese Verschlechterung des Arbeitsanreizes soll deshalb im Vorschlag des Bundesrates abgeschwächt werden, indem der Einverdienerabzug graduell bis zu einem Zweitverdienst von 20’000 Franken ausläuft. Für gut ausgebildete Zweitverdiener mit einem Jahreseinkommen über 20’000 Franken verändert sich dieser negative Effekt allerdings nicht.

Kinderbetreuungskosten sind finanzielles Erwerbshindernis

Bei Aufnahme oder Erweiterung der Erwerbstätigkeit durch den Zweitverdiener entstehen auch Kosten für familienexterne Kinderbetreuung. Eine Vollzeitbetreuung in einer nicht subventionierten Kinderkrippe kostet in der Schweiz zwischen 18’000 und 36’000 Franken pro Kind und Jahr.[13] Die Kinderbetreuungskosten setzen einen zusätzlichen negativen finanziellen Arbeitsanreiz und können deshalb als implizite Steuer gesehen werden. Dieser negative Anreiz wird auf Bundesebene gemildert, indem Kinderbetreuungskosten bis zu einem Maximalbetrag von 10’100 Franken abgezogen werden können. Bei den Kantonen gewährt das Wallis mit 3000 Franken den geringsten maximalen Abzug. Im Kanton Uri können sämtliche Kosten für die Fremdbetreuung von Kindern abgezogen werden.

In vielen Kantonen und Gemeinden wird externe Kinderbetreuung abhängig vom Familieneinkommen subventioniert. Berücksichtigt man für ein gut ausgebildetes Paar mit zwei Kindern und einem Zweitverdienst von 40 Prozent im Kanton Basel-Stadt die Kinderdrittbetreuungskosten, ihre Subventionierung und die Abzüge für externe Kinderbetreuung, beträgt der Grenzsteuersatz 44 Prozent bei gemeinsamer Veranlagung und 24 Prozent bei individueller Besteuerung. Ohne Berücksichtigung der Fremdbetreuungskosten beträgt der Grenzsteuersatz im Kanton Basel-Stadt 25 Prozent bei gemeinsamer Veranlagung und 7 Prozent bei individueller Besteuerung. Die Kosten der Kinderbetreuung sind damit aus finanzieller Sicht für den Arbeitsanreiz des Zweitverdieners im beschriebenen Beispiel ebenso wichtig wie das Steuermodell.

- Bericht des Bundesrates (2015).

- Die Individualbesteuerung wird in 18 von 26 europäischen Ländern angewendet. In Portugal und Frankreich gilt das Familiensplitting. In Polen und Deutschland besteht die Wahl zwischen Individualbesteuerung und Ehegattensplitting. In Norwegen und Spanien kann zwischen Individualbesteuerung und gemeinsamer Veranlagung gewählt werden.

- Siehe Roland Hodler (2016).

- Kombiniert mit einem einheitlichen Pro-Kopf-Transfer, wäre auch die Flat Tax progressiv und würde beiden Gerechtigkeitsargumenten genügen. Diese Form der Progression weicht aber stark vom aktuellen progressiven Tarif ab und kann insbesondere den Mittelstand weniger stark entlasten.

- Abzüge für Sozialversicherung und Pensionskasse sowie familienbezogene Abzüge berücksichtigt.

- 10’012/48’000 = 20,86 Prozent.

- Bei Arbeitstätigkeit beider Partner können bis zu 50 Prozent des geringeren Einkommens abgezogen werden. Der Maximalbetrag beträgt dabei 13’400 Franken auf Bundesebene. In den Kantonen können maximal zwischen 500 Franken (AI) und 7700 Franken (TI) abgezogen werden.

- Bei einer Einführung könnten die Steuersätze anders ausfallen, um die Steuereinnahmen konstant zu halten. Dies hätte aber nur geringe Auswirkung auf unsere Berechnungen.

- Die Kinderabzüge wurden dabei hälftig den Partnern zugeteilt und vom Bruttoeinkommen abgezogen.

- Siehe Immervoll et al. (2011).

- Eine Reduktion des Grenzsteuersatzes von 21 auf 7 Prozent bedeutet eine Erhöhung des Nettoeinkommens um (0,21-0,07)/(1-0,21) = 17,7%.

- Annahme gemäss dem Bericht des Bundesrates (2015).

- Siehe Stern et al. (2013).