Als Folge der Finanzkrise und ihrer Verwerfungen beschloss die Gruppe der 20 wichtigsten Industrie- und Schwellenländer (G-20), künftig einen harten Kurs gegen Steueroasen zu fahren. Ein wichtiges Gremium in diesem Zusammenhang ist das Global Forum on Transparency and Exchange of Information for Tax Purposes. Es wurde 2009 umgestaltet, um die Umsetzung der internationalen Standards im Bereich der Transparenz und des Informationsaustausches zu Steuerzwecken sicherzustellen. Mit mittlerweile 135 gleichberechtigten Mitgliedern ist das Global Forum die grösste internationale Organisation im Steuerbereich.

Die Schweiz ist seit 2009 Mitglied und ist sowohl im Leitungsausschuss als auch in der Peer-Review-Gruppe vertreten. Das Global Forum führt Länderüberprüfungen – sogenannte Peer-Reviews – durch, mit denen beurteilt wird, wie der internationale Standard auf dem Gebiet des Informationsaustausches auf Anfrage in den einzelnen Staaten Anwendung findet. Die Schweiz stellt dabei Prüfungsexperten zur Verfügung.

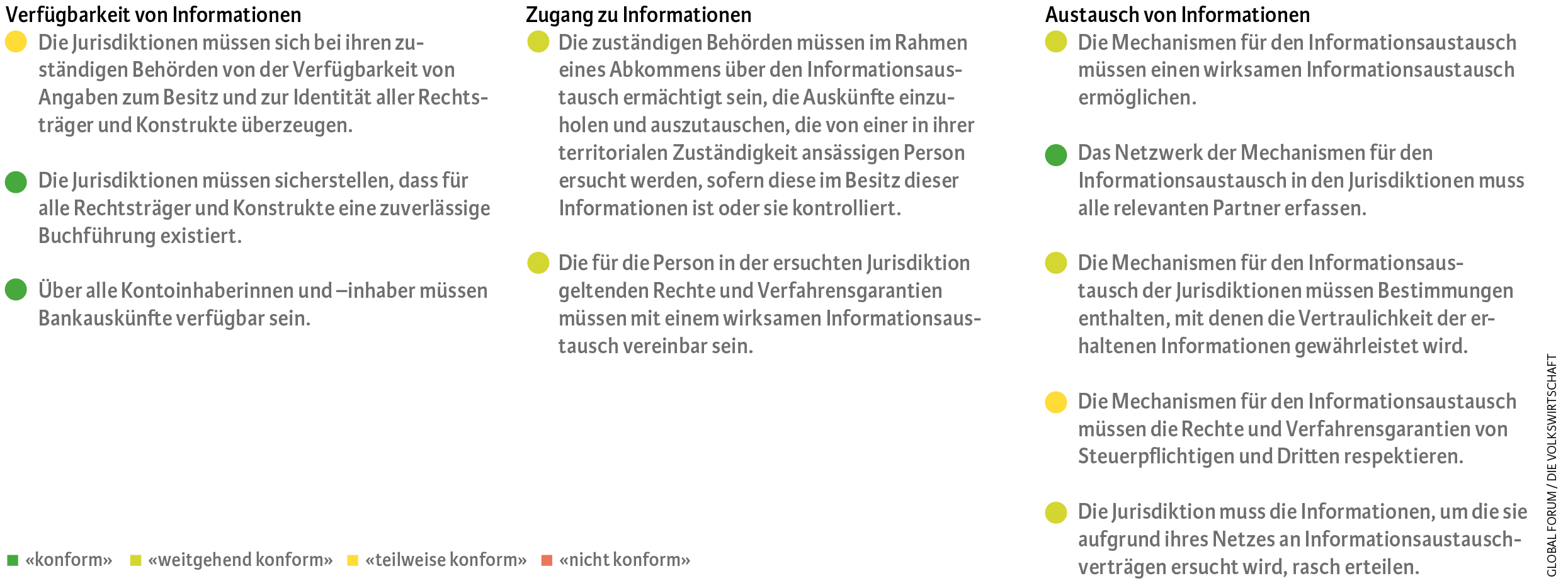

Die Peer-Review läuft in zwei Phasen ab. In der ersten Phase prüfen die Experten die gesetzlichen und regulatorischen Rahmenbedingungen, welche bei der Steueramtshilfe auf Anfrage gelten. In der zweiten Phase bewerten sie die Umsetzung in der Praxis. Anschliessend erhält jeder Staat eine Globalbewertung. Die Notenskala umfasst vier Stufen und reicht von «nicht konform» über «teilweise konform», «weitgehend konform» bis hin zu «konform». Im Prüfbericht vom Juli 2016 erhielt die Schweiz die zweitbeste Note «weitgehend konform». Mit anderen Worten: Der Finanzplatz ist international transparent und spielt nach globalen Regeln. Die gleiche Bewertung haben die Länder Singapur, Liechtenstein, Deutschland und Hongkong erhalten.

Fortschritte bei der Beantwortung von Anfragen

Der Länderbericht der Schweiz stützt sich auf die allgemeinen Terms of References ab und umfasst den Zeitraum von Anfang Juli 2012 bis Ende Juni 2015. Anhand von zehn Beurteilungskriterien wurde geprüft, wie Amtshilfegesuche bearbeitet wurden (siehe Abbildung). Für jedes Element hat die Schweiz eine Note erhalten, was insgesamt die Gesamtnote «weitgehend konform» ergibt.

Rahmenbedingungen (Terms of References) und Bewertung der Schweiz

Gesamthaft beweist die gute Benotung, dass die Schweiz zahlreiche Anstrengungen unternommen hat, um den internationalen Standards gerecht zu werden, was entscheidend zur Glaubwürdigkeit und Reputation des hiesigen Finanzplatzes beiträgt.

Nennenswert sind die Fortschritte, welche die Schweiz bei der Erweiterung des Netzes an Doppelbesteuerungsabkommen erzielt hat. Insgesamt hat die Schweiz 53 Doppelbesteuerungsabkommen nach internationalem Standard unterzeichnet, davon sind 46 in Kraft. Zudem hat die Schweiz 10 Steuerinformationsabkommen unterzeichnet. Von diesen sind 7 in Kraft. Mit der Convention on Mutual Administrative Assistance in Tax Matters, welche Anfang nächstes Jahr in Kraft tritt, wird das Netz des Informationsaustausches der Schweiz sogar mehr als 100 Staaten und Territorien umfassen.

Weiter hat die Schweiz das Steueramtshilfegesetz revidiert. Mit der Einführung einer Ausnahme zum Notifikationsverfahren ist sie nun im Einklang mit dem internationalen Standard. Ebenfalls stark verbessert hat sie sich bei der Beantwortung von Amtshilfegesuchen: Die Prozesse wurden beschleunigt und das Personal aufgestockt, sodass sich die grosse Zahl der Anfragen nun wesentlich effizienter beantworten lässt.

Bei den Inhaberaktien und beim Umgang mit gestohlenen Daten erhielt die Schweiz lediglich die Note «teilweise konform». Obwohl bei den Inhaberaktien bereits diverse Massnahmen ergriffen wurden, gelangte das Global Forum zur Einsicht: Die Mechanismen zur Identifikation der Aktionäre könnten noch wirksamer gestaltet werden.

Was den Umgang mit gestohlenen Daten betrifft, hat der Bundesrat im Juni 2016 eine Botschaft zur Revision des Steueramtshilfegesetzes zuhanden des Parlaments verabschiedet. Dank einer Lockerung der Amtshilfepraxis wäre es gemäss dem Vorschlag möglich, auf Amtshilfeersuche einzutreten, sofern ein ausländischer Staat die Daten auf dem ordentlichen Amtshilfeweg oder aus öffentlichen Quellen erhalten hat. Dank dieser Massnahme würde die Schweiz die Empfehlungen des Global Forum berücksichtigen und somit eine standardkonforme Praxis aufweisen.

Neuer Evaluationszyklus beginnt

Die gute Note bedeutet nicht, dass sich die Schweiz auf ihren Lorbeeren ausruhen kann. Denn für alle Global-Forum-Mitglieder beginnt noch 2016 ein neuer Evaluationszyklus. Für die Schweiz ist der Prüfungsbeginn per Ende 2018 vorgesehen. Zum einen soll dann überprüft werden, ob die Empfehlungen des Global Forum auch umgesetzt werden. Zum andern kommen neue Elemente hinzu. So sollen unabhängig von einer spezifischen Struktur die jeweiligen Nutzungsberechtigten identifiziert werden, zum Beispiel bei Inhaberaktien, Trusts, Stiftungen oder anderen gesellschaftlichen Rechtsformen.

Ebenfalls neu geprüft wird die Qualität der Anfragen einer Steuerbehörde: Bis dato wurde nur die Antwort der jeweiligen Steuerbehörde bewertet; eine Frist von weniger als 90 Tagen gilt als Benchmark. Nun wird aber auch die Gegenseite beurteilt, das heisst, es wird die jeweilige Anfrage in Betracht gezogen. Diese sollte möglichst vollständig und eindeutig, also insgesamt nachvollziehbar sein.

Schliesslich werden auch Gruppenanfragen untersucht. Eine Steuerbehörde kann an eine andere Steuerbehörde bezüglich einer Gruppe von Steuerpflichtigen eine Anfrage stellen. Bei diesen Gesuchen müssen die betroffenen Personen durch spezifische Suchkriterien identifiziert werden.