Wie die Vorsorgeleistungen sicher erbracht werden können, ist eine Frage der Perspektive. Aus Sicht der Vorsorgeeinrichtung können die Leistungen sichergestellt werden, indem zukünftige Leistungen – beispielsweise mittels Senkung des Umwandlungssatzes – angepasst oder indem Sanierungsmassnahmen ergriffen werden. Aus Sicht der aktiven Versicherten reduzieren solche Massnahmen hingegen die versprochenen Leistungen oder sie erhöhen die geplanten Beiträge – beides führt nicht zu sichereren Leistungen. Andere Perspektiven, etwa die der Rentner, der Arbeitgeber, der Aufsicht oder des Sicherheitsfonds sind entweder aufgrund gesetzlicher Garantien weniger im Fokus oder decken sich weitgehend mit den anderen beiden Sichtweisen. Eine möglichst objektive Beurteilung der Sicherheit setzt demnach Kennzahlen voraus, die diese unterschiedlichen Perspektiven abbilden können. Das schweizerische Investment-Beratungsunternehmen PPCmetrics hat in einer Studie im Auftrag des Bundesamtes für Sozialversicherung und der Oberaufsichtskommission Berufliche Vorsorge (OAK BV) solche Kennzahlen entwickelt, die einen Vergleich zwischen den Pensionskassen erlauben.

Zwei objektive und vergleichbare Kennzahlen

Um die Sicherheit von Vorsorgeeinrichtungen vergleichen zu können, müssen die verschiedenen Sicherheitsaspekte in möglichst wenigen und voneinander unabhängigen Kennzahlen zusammengefasst werden. Dieses Ziel lässt sich am besten mit zwei Kennzahlen erreichen. Die erste Kennzahl ist der Risikotragende Deckungsgrad (RTDG). Er fasst die aktuelle Situation bezüglich der Deckung der Verpflichtungen, der Struktur und der Sanierungsfähigkeit zusammen.

Die zweite Kennzahl ist der sogenannte RTDG@risk. Er beschreibt das Ausmass der Anlagerisiken und der versicherungstechnischen Risiken anhand möglicher Veränderungen der ersten Kennzahl mittels eines sogenannten Extremwertmodells. Mit diesen beiden Kennzahlen können die aktuelle Situation und die Risiken bestmöglich gemessen werden (siehe Abbildung).

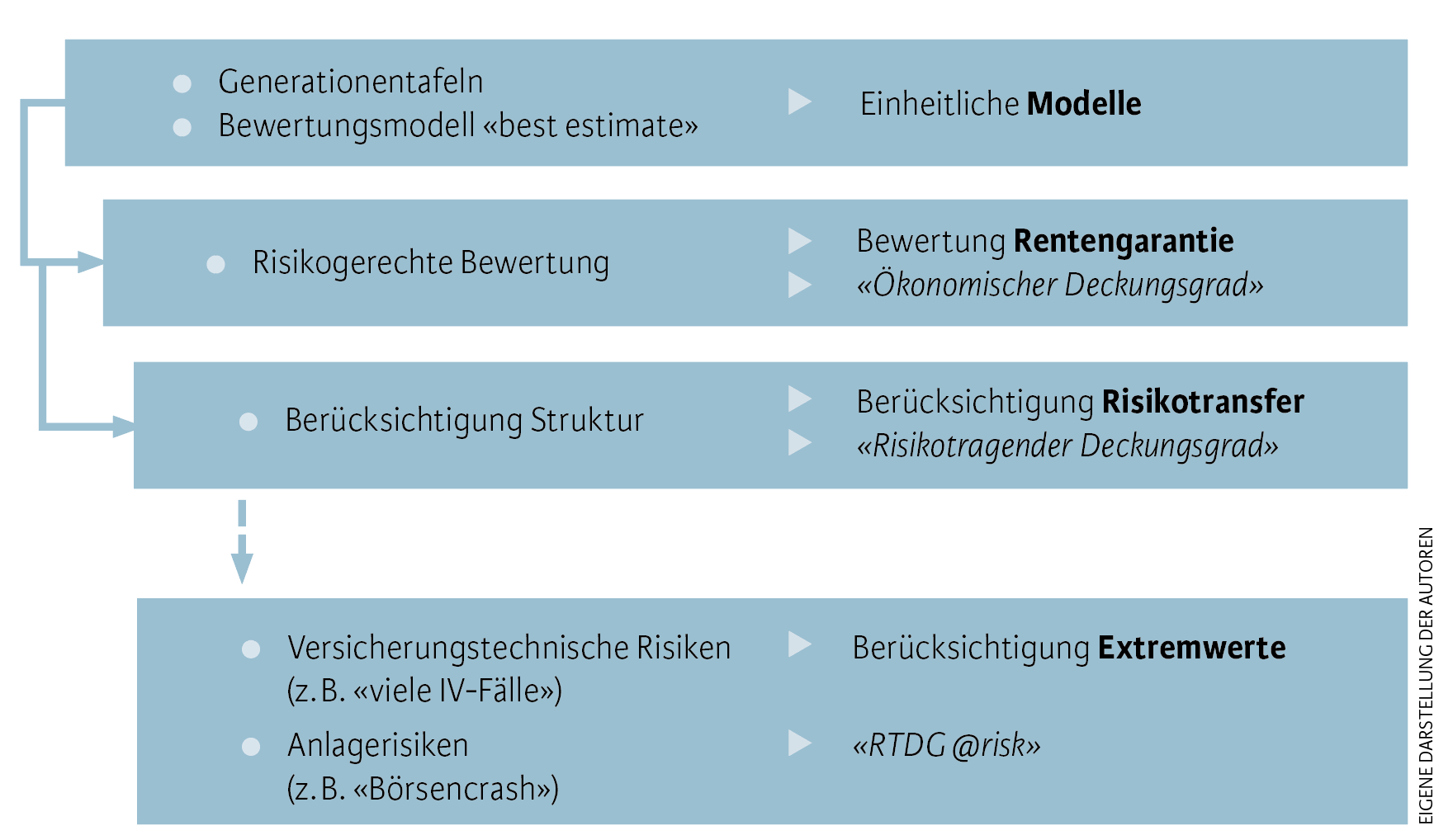

Weiterentwicklung des Best-Estimate-Modells zur Bewertung der Rentengarantie und des Risikotransfers

Quelle: Eigene Darstellung der Autoren

Risikogerechte Bewertung:

Der ökonomische Deckungsgrad

Eine zentrale Rolle bei der Beurteilung der Sicherheit spielt das Verhältnis des vorhandenen Vermögens zu den sicherzustellenden Leistungen. Der Deckungsgrad ist die naheliegende Kennzahl, um dieses Verhältnis zu beurteilen. Während das Vermögen aufgrund einheitlicher Kriterien[1] marktnah bewertet wird, ist die Bewertung der Verpflichtungen jedoch nicht einheitlich geregelt und deshalb nicht vergleichbar. Um die Vergleichbarkeit zu gewährleisten, genügt es allerdings nicht, die Bewertungsgrundlagen wie technischer Zinssatz und Sterblichkeitsmodell für jede Vorsorgeeinrichtung identisch festzulegen. Solange nämlich der technische Zinssatz über den risikolosen Kapitalmarktzinssätzen liegt, enthält das Vorsorgekapital implizit ein nicht gemessenes Anlagerisiko. Dieses Risiko ist abhängig vom Anteil der garantierten Leistungen, insbesondere vom Vorsorgekapital der Rentner: Mit einem höheren, einheitlich festgelegten technischen Zinssatz liegen die Deckungsgrade der rentnerlastigen Vorsorgeeinrichtungen vergleichsweise höher und täuschen so eine höhere Sicherheit dieser Vorsorgeeinrichtungen vor. Dieser trügerische Einfluss kann nur eliminiert werden, wenn alle garantierten Rentenverpflichtungen marktnah bewertet werden, d. h. wenn die erwarteten Cashflows mit den laufzeitengerechten risikolosen Kapitalmarktzinssätzen von Bundesobligationen diskontiert werden.

Das Verhältnis zwischen dem Vorsorgevermögen und den marktnah bewerteten Rentenverpflichtungen ist der ökonomische Deckungsgrad. Verwendet man für die Bewertung der Verpflichtungen nur die gesetzlich garantierten Leistungen (insbesondere die laufenden Renten), so spricht man vom ökonomischen Deckungsgrad I. Werden zusätzlich die im Vorsorgereglement enthaltenen Leistungsziele, wie der Umwandlungssatz, die Anwartschaften usw., berücksichtigt, spricht man vom ökonomischen Deckungsgrad II. In unserer Studie gehen wir davon aus, dass die reglementarischen Leistungsziele für fünf Jahre gewährleistet werden sollen. Berücksichtigt man zusätzlich noch den Barwert der einheitlichen Sanierungsmassnahmen, erhält man den ökonomischen Deckungsgrad III.

Strukturgerechte Bewertung:

Der risikotragende Deckungsgrad

Angenommen zwei Vorsorgeeinrichtungen mit demselben ökonomischen Deckungsgrad weisen dieselbe Deckungslücke in Prozenten des marktnah bewerteten Vorsorgekapitals auf. In dieser Situation einer Unterdeckung kann jedoch die Deckungslücke je nach Rentneranteil einen höheren oder tieferen Teil des Altersguthabens oder der beitragspflichtigen Lohnsumme ausmachen. Bei gleichem ökonomischem Deckungsgrad muss also diejenige Vorsorgeeinrichtung mit dem grösseren Rentneranteil die Verzinsung weiter senken oder höhere Sanierungsbeiträge erheben, um die Deckungslücke zu schliessen. Um auch diese Struktur der Vorsorgeeinrichtung zu berücksichtigen, hat PPCmetrics das Konzept des Risikotragenden Deckungsgrades (RTDG) entwickelt. Dazu wird dem Netto-Vorsorgevermögen das marktnah bewertete Vorsorgekapital der Rentner abgezogen und das Restvermögen ins Verhältnis zu den Altersguthaben gesetzt. Das Konzept lässt sich sinngemäss auf alle drei ökonomischen Deckungsgrade I, II und III übertragen.

Selbst bei demselben RTDG kann die Sicherheit der Vorsorgeleistungen zweier Vorsorgeeinrichtungen je nach Anlagerisiko oder versicherungstechnischen Risiken unterschiedlich sein. Um den Einfluss dieser Risiken auf die Vorsorgesicherheit zu messen, werden die verschiedenen Risiken aggregiert und daraus ein sogenannter RTDG@Risk-Wert bestimmt. Die Parameter Ausfallwahrscheinlichkeit und Zeithorizont werden im Extremwertmodell einheitlich festgelegt.

Widerspruchsfreie Resultate

Um die Aussagekraft der Kennzahlen zu testen, wurde in der Studie die Vorsorgesicherheit von 17 Vorsorgeeinrichtungen mit stark unterschiedlicher finanzieller Lage, Versichertenstruktur und unterschiedlichen reglementarischen Leistungen analysiert und die Ergebnisse mit den vorgeschlagenen Kennzahlen verglichen. Der Ansatz der risikogerechten Bewertung und die Methodik des risikotragenden Deckungsgrades erlauben eine widerspruchsfreie Beurteilung der Sicherheit von Vorsorgeeinrichtungen. Die Berechnungen haben gezeigt, dass die Rentenversprechen umso sicherer sind, je tiefer der Rentneranteil und das Anlagerisiko sind und je mehr Vermögen bei gegebenen Leistungsverpflichtungen vorhanden ist.

Kennzahlen zur Bewertung von Massnahmen

Modelle und Kennzahlen für das Risikomanagement von Vorsorgeeinrichtungen müssen auch für den Vergleich der Sicherheit der Vorsorgeleistungen anwendbar sein. Die Kennzahlen müssen Veränderungen der Sicherheit, wie sie beispielsweise aufgrund von Mitteleinschüssen, Leistungsreduktionen oder Veränderungen der Anlagestrategie eintreten können, korrekt wiedergeben.

Zudem hilft die Vergleichbarkeit der Kennzahlen im Zeitablauf und relativ zur Peer Group bei der Beurteilung der aktuellen Situation und darauf basierender Massnahmen. Die Kennzahlen RTDG und RTDG@Risk erfüllen diese Anforderungen und sind deshalb zentrale Elemente des professionellen Risikomanagements einer Vorsorgeeinrichtung.

- Gemäss den gesetzlichen Vorschriften zur Rechnungslegung von Vorsorgeeinrichtungen FER 26.