Wie macht man aus einem Entwicklungsfranken zwei oder gar noch mehr? Angesichts des massiven Finanzierungsbedarfs, der durch die UNO-Ziele für nachhaltige Entwicklung (SDGs) und das Pariser Klimaabkommen entstanden ist, rückt diese Frage bei der Entwicklungszusammenarbeit immer stärker ins Zentrum. Schätzungsweise werden jährlich zusätzliche Mittel im Trillionenbereich benötigt, um diese Ziele zu erreichen. Weil die öffentlichen Entwicklungsmittel dazu nicht ausreichen, muss der Privatsektor eingebunden werden (siehe Abbildung 1). Dies gilt umso mehr, da die relative Grösse der öffentlichen Entwicklungshilfe abnimmt.

Die öffentliche Entwicklungshilfe muss deshalb verstärkt im Zusammenspiel mit privaten Finanzflüssen wirkungsvoll eingesetzt werden. Eines der 17 Ziele der UNO-Nachhaltigkeitsagenda ist deshalb explizit öffentlich-privaten Partnerschaften gewidmet.[1]

Abb. 1: Mittelzufluss in Entwicklungsländern nach Quelle (1990–2014)

Das Konzept der öffentlich-privaten Partnerschaft ist nicht neu. So existieren beispielsweise bereits seit der Jahrtausendwende sogenannte Impact Investments. Damit sind Investitionen gemeint, die sowohl eine finanzielle als auch eine soziale und ökologische Rendite erzielen. Die Marktgrösse liegt hier schätzungsweise zwischen 60 und 109 Milliarden Dollar, wobei weiterhin grosses Potenzial besteht.[2]

Zu den Impact Investments gehören etwa «Mikrofinanzanlagen». Solche Gelder kommen lokalen Finanzdienstleistern zugute, welche beispielsweise Kredite für Saatgut oder eine Nähmaschine verleihen. Schweizer Anbieter haben beim Aufbau dieses Marktes Pionierarbeit geleistet. Zusammen mit privaten Investoren hat das Staatssekretariat für Wirtschaft (Seco) nach der Jahrtausendwende mitgeholfen, den ersten Publikumsfonds für Mikrofinanzierungen in der Schweiz zu lancieren. Der Fonds ist mittlerweile über eine Milliarde Dollar gross und investiert in 90 Länder. Seither wächst der Markt weltweit und ist oftmals nicht mehr auf öffentliche Gelder angewiesen.

Der Schweizer Finanzplatz betreut ein Drittel des weltweiten Volumens an Mikrofinanzinvestitionen. Die Nachfrage nach nachhaltigen Anlagen sowie die Marktchancen der Schweizer Anbieter sind gross. Um den Finanzplatz im Bereich nachhaltige Anlagen stärker zu positionieren, wurde Swiss Sustainable Finance (SSF) als Schirmorganisation gegründet, welche die Finanzakteure im Bereich nachhaltige Finanzierung zusammenbringt. Das Seco hat den SSF mit einer Anschubfinanzierung unterstützt. Der SSF will die Berücksichtigung sozialer und umweltbezogener Anliegen im Anlage- und Finanzierungsgeschäft fördern. Dabei werden vorhandene Stärken des Finanzplatzes genutzt, und die Schweiz kann sich international als Erbringerin nachhaltiger Finanzdienstleistungen profilieren.

«Blending»: Mittel werden gemischt

Ein vielversprechender Ansatz bei öffentlich-privaten Investitionen ist das sogenannte Blending – das Mischen von öffentlichen und privaten Mitteln. Blending führt im Idealfall dazu, dass private Geldgeber in Ländern Investitionen tätigen, wo sie sonst nicht hingehen würden. So verhilft es beispielsweise einem KMU in Kirgistan zu Geldmitteln.

Wie soll das Mischverhältnis von privaten zu öffentlichen Geldern konkret aussehen? Soll es eine permanente oder eine zeitlich begrenzte Mischung sein? Über diese Punkte herrscht international noch kein Konsens. Sie führen derzeit in der OECD-Arbeitsgruppe Blending Finance for Sustainable Development zu angeregten Diskussionen. Während einige in erster Linie Gelder mobilisieren wollen, ist für andere die Schaffung eines Marktes zentral, weshalb Letztere eine zeitlich begrenzte Partnerschaft befürworten. Doch oftmals ist es ein schmaler Grat zwischen Marktverzerrung und Marktbildung. Die Schwierigkeit liegt darin, mit den öffentlichen Geldern nur so viel Risiko zu reduzieren, wie nötig ist, um private Investoren an Bord zu holen. Und das hängt stark vom Sektor, vom Länderkontext und von den involvierten Akteuren ab.

Selektiv, subsidiär und zeitlich begrenzt

Ob der ganzen Aufmerksamkeit sollte nicht vergessen gehen: Blending kann gesamtheitliche Reformen nicht ersetzen. Auch bei Blending muss die Risikowahrnehmung auf Fundamentaldaten beruhen. Verbessern sich diese nicht, ist die Wirkung begrenzt und, im schlechten Fall, sogar kontraproduktiv. An der Schaffung von Vertrauen in den Zielländern führt deshalb kein Weg vorbei: Stabile politische und wirtschaftliche Rahmenbedingungen wie auch ein funktionierendes Staatswesen bleiben entscheidende Faktoren. Hier bleibt das Seco stark engagiert.

Für Geber eröffnen sich durch Blending aber durchaus Chancen, die Wirkung von begrenzten, öffentlichen Mitteln zu verstärken. Entscheidend ist aus unserer Sicht, dass Blending selektiv, subsidiär zum Markt und zeitlich begrenzt angewendet wird.

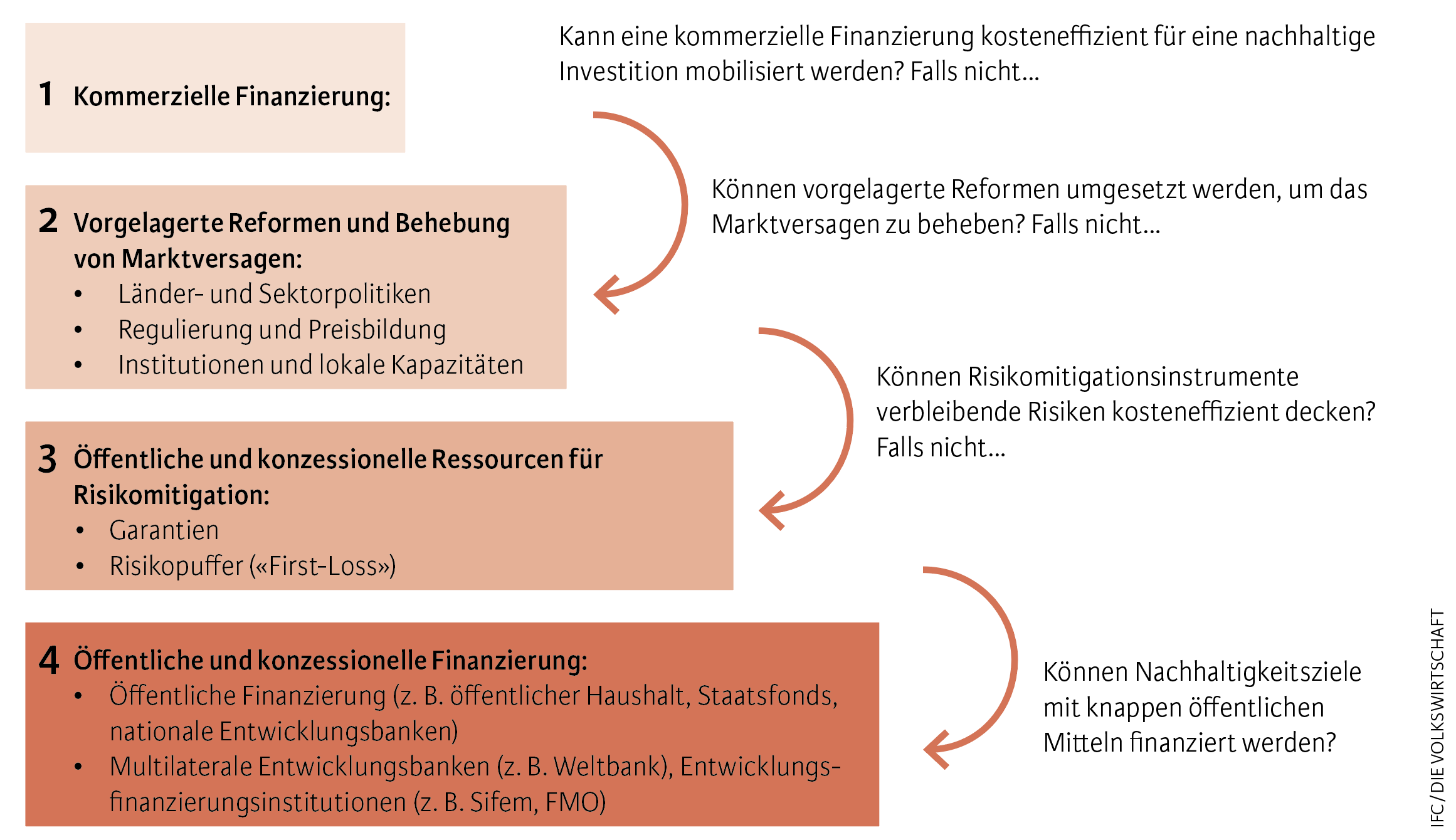

Bevor man zum Blending-Ansatz greift, muss man sich zwingend fragen: Warum hat der Privatsektor nicht von sich aus investiert? Antworten darauf liefert der Kaskadenansatz der Weltbankgruppe (siehe Abbildung 2). Grundsätzlich gilt: Erst wenn Massnahmen wie regulatorische Reformen nicht greifen, kann Blending zur Risikoverminderung in Betracht gezogen werden. Je nach Länderkontext gibt es zudem politische Präferenzen, ob und allenfalls inwiefern öffentliche Dienstleistungen in Zusammenarbeit mit Privaten erbracht werden sollen.

Abb. 2: Kaskadenansatz der Weltbankgruppe

Nachfolgend beleuchten wir drei Projektbeispiele des Seco, bei denen öffentliche Gelder zusammen mit privaten Geldern eingesetzt werden. Allen drei Beispielen ist gemeinsam, dass eine rein kommerzielle Finanzierung für Investoren zu wenig attraktiv gewesen wäre (siehe erste Stufe in Abbildung 2). Dank des Zusammenspiels öffentlicher Gelder mit privaten Investitionen konnte die Wirkung insgesamt verstärkt werden.

Beispiel 1: Grüne Anleihen

Geldgeber knüpfen die Bereitstellung von günstigem Kapital an Bedingungen, um die Risiken zu mindern. So spielen beispielsweise bei sogenannten Green Bonds internationale Standards eine zentrale Rolle. Dies aus drei Gründen: erstens um die Transparenz und die Glaubwürdigkeit zu erhöhen und um «green-washing» zu verhindern. Zweitens reduzieren sie die Transaktionskosten beim Handel der grünen Anleihen. Und drittens, um das Volumen der Klimafinanzierung zu vergrössern.

Wichtig bei der Definition von Standards ist die Organisation Climate Bonds Initiative (CBI). Gemeinsam mit wissenschaftlichen Experten und Personen aus der Praxis erarbeitet sie freiwillige Standards für grüne Anleihen. Eine öffentlich-private Partnerschaft sichert die Unabhängigkeit der CBI, fördert datenbasierte Standards und erlaubt es, diese international anzuwenden. Die Schweiz unterstützt die CBI zusammen mit Finanzinstitutionen wie der Credit Suisse. Die Schweiz war die erste Regierung, die die CBI unterstützt hat.

Initiativen der Interamerikanischen Entwicklungsbank (IDB) und der International Finance Corporation (IFC), welche ebenfalls vom Seco unterstützt werden, zielen in eine ähnliche Richtung. Mittels technischer Unterstützung wollen sie die Emission von grünen Anleihen in Entwicklungsländern fördern, um die Kapitalkosten für grüne Investitionen zu reduzieren.

Beispiel 2: First-Loss-Kapital

Als effiziente Mobilisierungslösungen bei öffentlich-privaten Partnerschaften haben sich Investitionsfonds erwiesen, welche auf First-Loss-Kapital aufbauen: Das öffentlich finanzierte First-Loss-Kapital fungiert dabei als Risikopuffer und schützt private Investoren zu einem Teil vor möglichen Verlusten. Auf diesem Gebiet tätig ist beispielsweise der Loans for Growth Fund, welcher vom Seco unterstützt wird und vom Genfer Vermögensverwalter Symbiotics verwaltet wird. Zusammen mit der UBS hat das Seco eine minimale First-Loss-Einlage von je 2,5 Millionen Dollar geteilt und so 45 Millionen Dollar an privaten Geldern mobilisiert.

Das First-Loss-Kapital wird dabei via lokale Banken – beispielsweise in Peru oder Georgien – an wachstumsstarke KMU verliehen. Die zugrunde liegende These beim Loans for Growth Fund ist, dass die effektiven Risiken kleiner als die wahrgenommenen Risiken sind. Ist dieser Beweis erbracht, soll sich der Gebrauch von First-Loss-Mitteln sukzessive verkleinern. Die Laufzeit des Fonds ist zeitlich begrenzt, da der Demonstrationseffekt im Vordergrund steht.

Beispiel 3: Social Impact Bonds

Partnerschaften zwischen öffentlichen und privaten Geldgebern können auch gebildet werden, um bestehende Mittel effizienter zu nutzen. Ein möglicher Weg dazu sind Social Impact Bonds (SIBs). In Zusammenarbeit mit dem Multilateralen Investment Fonds (MIF) der Interamerikanischen Entwicklungsbank und der kolumbianischen Regierung pilotiert das Seco die Strukturierung von SIBs für die Arbeitsmarktintegration von armen Bevölkerungsschichten.[3]

Das Prinzip ist Folgendes: Eine Investorengruppe – in diesem Fall eine Gruppe von Stiftungen – finanziert ein Projekt vor. Werden die Ziele erreicht, erfolgt die Rückzahlung durch die kolumbianische Regierung und das Seco. Werden die Ziele unterschritten, wird die Zahlung reduziert. Werden sie überschritten, können sie belohnt werden. Im Kern erlaubt ein SIB die Suche nach innovativen Lösungen beim Leistungserbringer, einen Risikotransfer an Dritte und eine Koppelung von Zahlungen an Resultate. Die Strukturierung ist komplex und ist auf eine gute Datenbasis angewiesen. Inwiefern sich dieses Instrument im grossen Stil anwenden lässt, wird sich noch weisen müssen.

Abschliessend lässt sich sagen: Um öffentlich-private Partnerschaften zielgerichtet und glaubwürdig zu gestalten, sind der Lernprozess, eine klare Rollenteilung und eine disziplinierte Anwendung von bewährten Prinzipien zentral. Dabei sollte nicht vergessen werden: Die öffentliche Entwicklungsfinanzierung bleibt wichtig. Dies gilt insbesondere für die ärmsten Länder, wo die Hürden, privates Kapital anzuziehen, weiterhin hoch sind.

- Ziel 17: Umsetzungsmittel stärken und die Globale Partnerschaft für nachhaltige Entwicklung mit neuem Leben erfüllen.

- Vgl. Julia Balandina Jaquier (2016), Catalyzing Wealth for Change, Guide to Impact Investing.

- Emily Gustafsson-Wright and Izzy Boggild-Jones (2017): Colombia Leads the Developing World in Signing the First Social Impact Bond Contracts, Brookings, 31. März 2017.