Immer mehr Banken tendieren dazu, bestehende Beziehungen mit anderen Banken einzuschränken oder zu beenden oder keine neuen mehr abzuschliessen. Diese sogenannten Korrespondenzbankenbeziehungen sind Teil der Grundlage des globalen Zahlungssystems, da die meisten internationalen Geldtransfers über sie erfolgen. Solche Veränderungen im Korrespondenzbanksystem könnten somit Folgen für die Finanzstabilität haben.

Als Korrespondenzbank werden im Allgemeinen Banken bezeichnet, die Leistungen für eine andere Bank erbringen. Korrespondenzbanken stellen in erster Linie Geldüberweisungen in Drittwährungen an eine Bank im Ausland sicher. Ein Beispiel: Ein Schweizer Industrieunternehmen verkauft eine Werkzeugmaschine an einen Kunden im Ausland. Wenn beide Parteien kein Konto bei der gleichen Bank haben, muss die Kaufpreiszahlung über das globale Bankensystem übermittelt werden.

Wenn die Bank des Verkäufers und die Bank des Käufers eine direkte Korrespondenzbankenbeziehung (das heisst gegenseitige Konten) unterhalten, kann die Überweisung direkt abgewickelt werden. Wenn eine solche direkte Beziehung fehlt, wird die Überweisung über mehrere dazwischengeschaltete Banken übermittelt. Dies kann dazu führen, dass die Kaufpreiszahlung durch eine Kette von Korrespondenzbanken fliessen muss, um vom Käufer an den Verkäufer zu gelangen. Werden diese Beziehungen beendet, wird die Kaufpreiszahlung erschwert und im Extremfall verunmöglicht.

Die verschiedenen Faktoren, die Banken dazu bringen, diese Beziehungen einzuschränken oder zu beenden, sind eng miteinander verflochten. Auflösungen erfolgen hauptsächlich aus geschäftlichen Gründen wie beispielsweise eine geringe Rentabilität, doch auch das Risikomanagement spielt eine wichtige Rolle, da die Kosten für die Fortführung der Geschäftsbeziehungen wesentlich von der Einhaltung der Sorgfaltspflichten abhängen. Weitere entscheidende Faktoren sind unklare Anforderungen in der Bekämpfung von Geldwäscherei und Terrorismusfinanzierung sowie die Gefahr von Reputationsschäden, falls zum Beispiel Verbindungen zu kriminellen Netzwerken bekannt werden.

Auch Industrieländer betroffen

Ein im Juli veröffentlichter Bericht des Financial Stability Board (FSB) zeigt, dass die Zahl der Beziehungen der aktiven Korrespondenzbanken in allen Weltregionen zwischen 2011 und 2016 um durchschnittlich 6 Prozent gesunken ist. Besonders ausgeprägt war der Rückgang bei den Transaktionen in Euro und Dollar (je minus 15 Prozent).[1]

Unter diesem Trend leiden sowohl kleine Volkswirtschaften, einschliesslich Industrieländer, die aufgrund beschränkter Transaktionsvolumina keine ausreichende Rentabilität bieten, als auch Entwicklungs- und Schwellenländer. Zu Letzteren zählen namentlich solche, die über eine als ungenügend wahrgenommene Bankenaufsicht oder ein mangelhaftes Risikomanagement im Bereich der Bekämpfung von Geldwäscherei und der Terrorismusfinanzierung verfügen.

In der Schweiz gingen die Korrespondenzbankenbeziehungen um ungefähr 15 Prozent zurück – damit präsentiert sich das Bild ähnlich wie im übrigen Westeuropa. Dieser Wert ist jedoch nicht alarmierend, da die Schweizer Banken weiterhin über ein ausgedehntes Netz von Korrespondenzbankenbeziehungen verfügen.

Konzentrationsprozesse im Gange

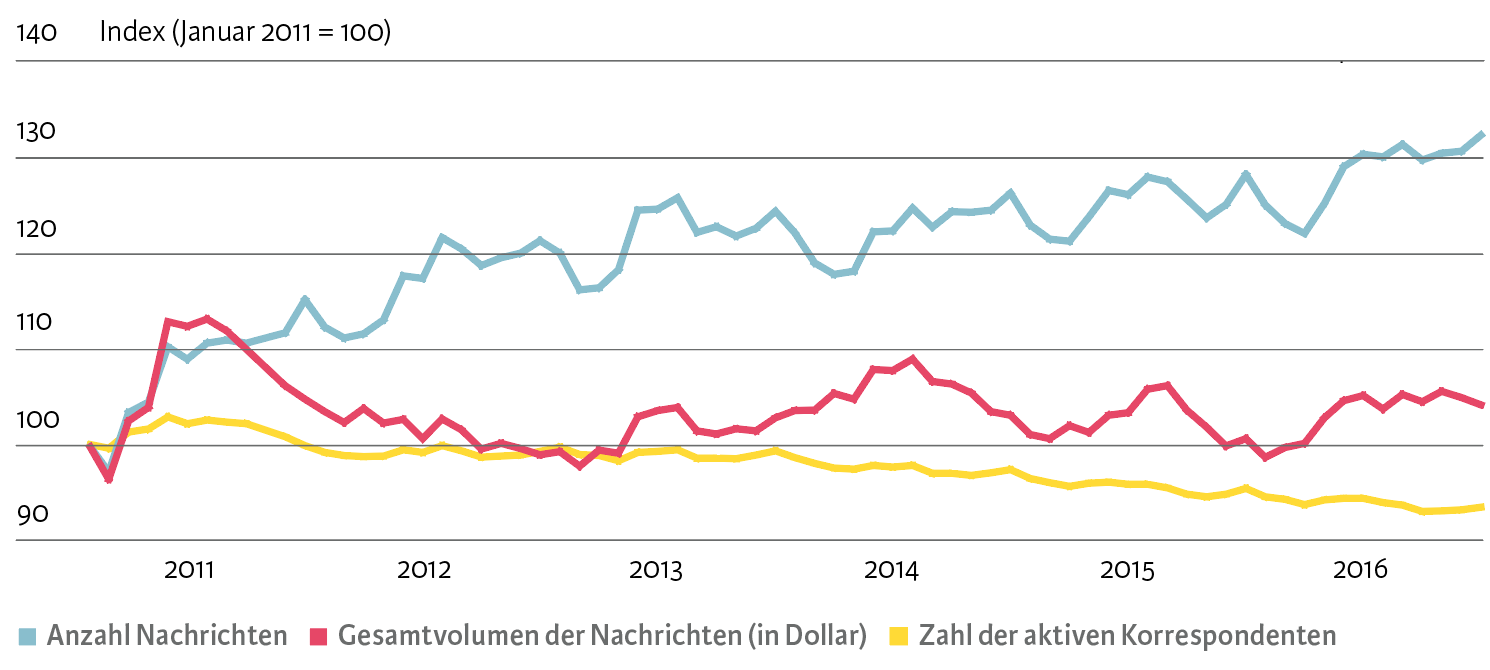

Trotz der geringeren Anzahl aktiver Korrespondenzbanken hat die Zahl der zwischen Banken abgewickelten Geldüberweisungen international nicht abgenommen, sondern ist seit 2011 sogar gestiegen (siehe Abbildung 1). Der Gesamtwert der Zahlungsnachrichten blieb in diesem Zeitraum hingegen stabil.

Abb. 1: Anzahl Zahlungsnachrichten (Payment Messages), Gesamtwert und Zahl der aktiven Korrespondenten (2011–2016)

Anmerkung: Monatsdaten, Quartalsmittel.

Quelle: Swift Watch, Banque Nationale de Belgique; FSB (2017b): 28 / Die Volkswirtschaft

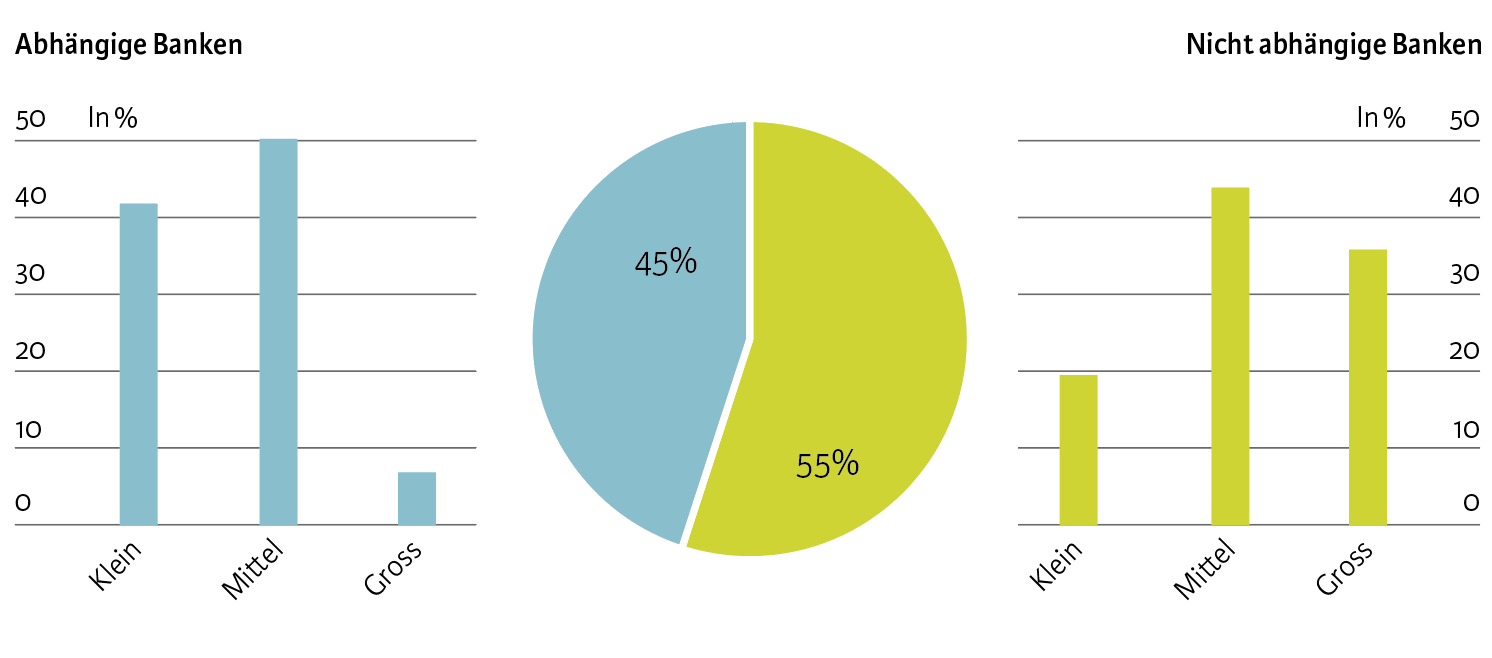

Im FSB-Bericht wird die Zunahme der Nachrichtenzahl mit gleichzeitiger Abnahme der Zahl der Beziehungen damit erklärt, dass zum einen die Intermediationsketten länger geworden sind. Das heisst, die Anzahl der zwischen der ersten und der letzten Bank dazwischengeschalteten Finanzinstitute hat zugenommen. Zum anderen hat sich das Korrespondenzbankengeschäft aufgrund der Abnahme der Korrespondenzbankenbeziehungen stärker konzentriert. Dies erhöht die Abhängigkeit einzelner Banken von wenigen Korrespondenzbankenbeziehungen (siehe Abbildung 2) und bewirkt strukturelle Veränderungen, die die Stabilität des Systems bedrohen könnten.

Abb. 2: Abhängigkeit von Korrespondenzbanken (Juni 2016)

Anmerkung: Banken, die für über 75 Prozent des Werts ihrer internationalen Zahlungen von zwei oder weniger Korrespondenzbanken abhängen, werden hier als «abhängig» gekennzeichnet. Antworten von 311 Banken; nicht berücksichtigt sind Banken, die keine Angaben zu ihrer Grösse gemacht haben.

Quelle: FSB (2017b): 37 / Die Volkswirtschaft

Die dargestellte Problematik beunruhigt die internationale Gemeinschaft: einerseits, weil dadurch gewisse Geldflüsse in weniger transparente oder zweifelhafte Kanäle gelenkt werden könnten, und andererseits, weil solche strukturellen Veränderungen Banken oder Länder von den Clearingsystemen in Euro oder Dollar isolieren oder diese stark von anderen Finanzintermediären abhängig machen könnten. Vom Trend, weniger Bankverbindungen zu eröffnen oder weiterzuführen, sind nebst Korrespondenzbanken auch Geldübermittlungsdienstleister wie Western Union und Money Gram betroffen (siehe Kasten), die bei den für Entwicklungsländer wichtigen Geldüberweisungen von Migranten eine zentrale Rolle spielen.

Angesichts dieser Entwicklungen haben die G-20-Länder das FSB beauftragt, zusätzlich zu den Korrespondenzbankenbeziehungen auch den Zugang von Geldübermittlungsdienstleistern zum Bankensystem zu untersuchen und Vorschläge zur Ergänzung der Massnahmen anderer internationaler Organisationen vorzulegen. Vertreter von rund 15 Ländern, darunter die Schweiz, des Internationalen Währungsfonds, der Weltbank und von Organisationen wie der Financial Action Task Force (FATF) sowie des Basler Ausschusses für Bankenaufsicht bilden eine Koordinationsgruppe (Correspondent Banking Coordination Group), die sich mit dem Rückgang von Korrespondenzbankenbeziehungen und dem Zugang von Geldübermittlungsdienstleistern zum Bankensystem befasst und Lösungen erarbeiten will. Die Schweiz leitet diese Koordinationsgruppe und spielt in der komplexen, globalen Debatte eine aktive Rolle.[2]

Know Your Customer

Die FSB-Studie zeigt: Eine umfassende Lösung muss auf mehreren Ebenen ansetzen. So lassen sich die hohen Kosten und die regulatorischen Unsicherheiten der Korrespondenzbankenbeziehungen beispielsweise durch klarere regulatorische Erwartungen in Bezug auf Compliance-Mindeststandards und technische Massnahmen zur Vereinfachung der Compliance-Prozesse reduzieren. Parallel dazu ist ein für die Finanzintermediäre günstiger Rahmen zu schaffen, etwa indem Länder, die am meisten vom De-Risking betroffen sind, bei der Stärkung ihres Aufsichtsrahmens unterstützt werden.

Die Empfehlungen der Financial Action Task Force zur Bekämpfung von Geldwäscherei und Terrorismusfinanzierung basieren auf einem Ansatz, der sich auf das Management der Risiken einer Geschäftsbeziehung stützt. Unter dem Prinzip «Know Your Customer» – in diesem Fall ist damit die jeweilige Korrespondenzbank als Kundin gemeint – sind Massnahmen zur Bekämpfung der Finanzkriminalität festgelegt.

Weil die internationalen Standards nicht einheitlich interpretiert werden und die regulatorischen Erwartungen nationaler Behörden unklar sind, hat die FATF zur Ausräumung dieser Unsicherheiten auf internationaler Ebene eine neue Richtlinie publiziert, die einen klareren Rahmen für den risikobasierten Ansatz schaffen soll.[3] Mit einem ähnlichen Ziel hat der Basler Ausschuss seine diesbezüglichen Leitlinien revidiert.[4]

Beide Gremien kommen in diesen Publikationen unter anderem zum Schluss: Während der «Know Your Customer»-Grundsatz zwingend ist, ist das darüber hinausgehende Prinzip «Know Your Customer’s Customer» in den internationalen Standards nicht vorgesehen. Solche und weitere Schlussfolgerungen sollten nun in den nationalen Regulierungen umgesetzt werden. Die internationalen Foren werden diese Umsetzung weiterverfolgen.

Parallel dazu könnte die Einführung von Instrumenten, die zu tieferen Compliance-Kosten beitragen, die Situation deutlich verbessern. So empfiehlt das Committee on Payments and Market Infrastructures beispielsweise, dass Korrespondenzbanken verstärkt Datenbanken mit «Know Your Customer»-Informationen (sogenannten KYC Utilities) über ihre Korrespondenzbanken nutzen können.[5] Damit diese gemeinsamen Datenbanken nützlich und zuverlässig sind, ist jedoch eine gewisse Standardisierung der Informationen und der Anforderungen auf globaler Ebene erforderlich.

Und: Mit Blick auf die Erhaltung von Korrespondenzbankenbeziehungen mit Banken, die in als risikoreicher wahrgenommenen Regionen aktiv sind, ist es zentral, dass die jeweiligen nationalen Aufsichtsanforderungen sowohl den einschlägigen internationalen Standards entsprechen als auch günstige Rahmenbedingungen schaffen. Für die am meisten vom De-Risking betroffenen Entwicklungs- und Schwellenländer erscheinen deshalb Projekte als hilfreich, die fachliche Unterstützung beim Aufbau entsprechender Kompetenzen bieten. Im Hinblick auf ein möglichst gezieltes Angebot an technischer Hilfe hat die Correspondent Banking Coordination Group einen Mechanismus zur Koordination internationaler Organisationen und nationaler Behörden geschaffen.

Weitere Arbeiten nötig

Für eine Beurteilung der bisher getroffenen Massnahmen ist es derzeit noch zu früh, auch wenn klarere Regulierungen und eine Stärkung der nationalen Rahmenbedingungen dazu beitragen, das Umfeld für Korrespondenzbankenbeziehungen zu verbessern. Im Übrigen gilt es inskünftig zu beobachten, ob die strukturellen Veränderungen auf globaler Ebene ein kritisches Ausmass erreichen, inwieweit sie die Finanzstabilität gefährden und ob die Integrität des Finanzsystems auch im Lichte der längeren Intermediationsketten gewährleistet bleibt.

Die Correspondent Banking Coordination Group versucht, einen Rahmen für die regelmässige Beobachtung der Entwicklungen im Korrespondenzbankenbereich zu etablieren. Dieser basiert auf einer Datenbank des global tätigen Zahlungsnachrichtendienstleisters Swift und ermöglicht es, die Entwicklungen in diesem Bereich zu verfolgen. Abschliessend ist anzufügen, dass die Schweiz zwar bisher von den rückläufigen Korrespondenzbankenbeziehungen nicht stark betroffen ist. Dennoch ist es wichtig, die Situation – insbesondere der kleinen und mittelgrossen Banken, die im Ausland wenig aktiv sind – zu beobachten.

- FSB (2017b); an der Umfrage haben über 300 Banken teilgenommen, die in fast 50 Ländern tätig sind.

- Siehe FSB (2017a).

- FATF (2016).

- BCBS (2017).

- CPMI (2016).