Die Aufwertung des Frankens gegenüber dem Euro, aber auch gegenüber anderen Währungen wie dem Dollar oder dem britischen Pfund hat die Schweizer Wirtschaft – insbesondere seit der Finanzkrise 2008 – stark gefordert. (siehe Abbildung 1).[1]

In der öffentlichen Wahrnehmung ist die Auffassung verbreitet, der starke Franken gefährde Arbeitsplätze – insbesondere in exportorientierten Sektoren. Welche Auswirkungen hat die Aufwertung aber tatsächlich auf die Beschäftigung? Bevor wir hier anhand von empirischen Daten darauf zu antworten versuchen, werfen wir einen Blick darauf, wie eine starke Währung die Wettbewerbsfähigkeit der inländischen Unternehmen in der Theorie beeinflusst. Erstens erhöht der starke Preisdruck durch ausländische Konkurrenten den Wettbewerbsdruck auf dem Inlandsmarkt. Zweitens erhöht sich der Wettbewerbsdruck für Exporteure auf dem Auslandsmarkt. Drittens reduziert sich der Wettbewerbsdruck auf heimische Anbieter am Inlands- und Auslandsmarkt durch eine Vergünstigung ausländischer Vorprodukte.

Abb. 1: Frankenkurs gegenüber Euro, Dollar und Pfund (1999–2014)

Quelle: Unctadstat / Die Volkswirtschaft

Während die ersten beiden Wirkungskanäle somit zu einer Verdrängung der in- und ausländischen Nachfrage nach Schweizer Produkten und Dienstleistungen führen, wirkt sich der dritte Kanal gegensätzlich aus. Wie sich die drei Kanäle netto auswirken, hängt somit davon ab, wie stark die ausländische Nachfrage auf die Preisänderungen der Schweizer Produkte reagiert, wie die Preisänderung den Konsum ausländischer Produkte beeinflusst und wie intensiv ausländische Vorprodukte in der heimischen Industrie verwendet werden.

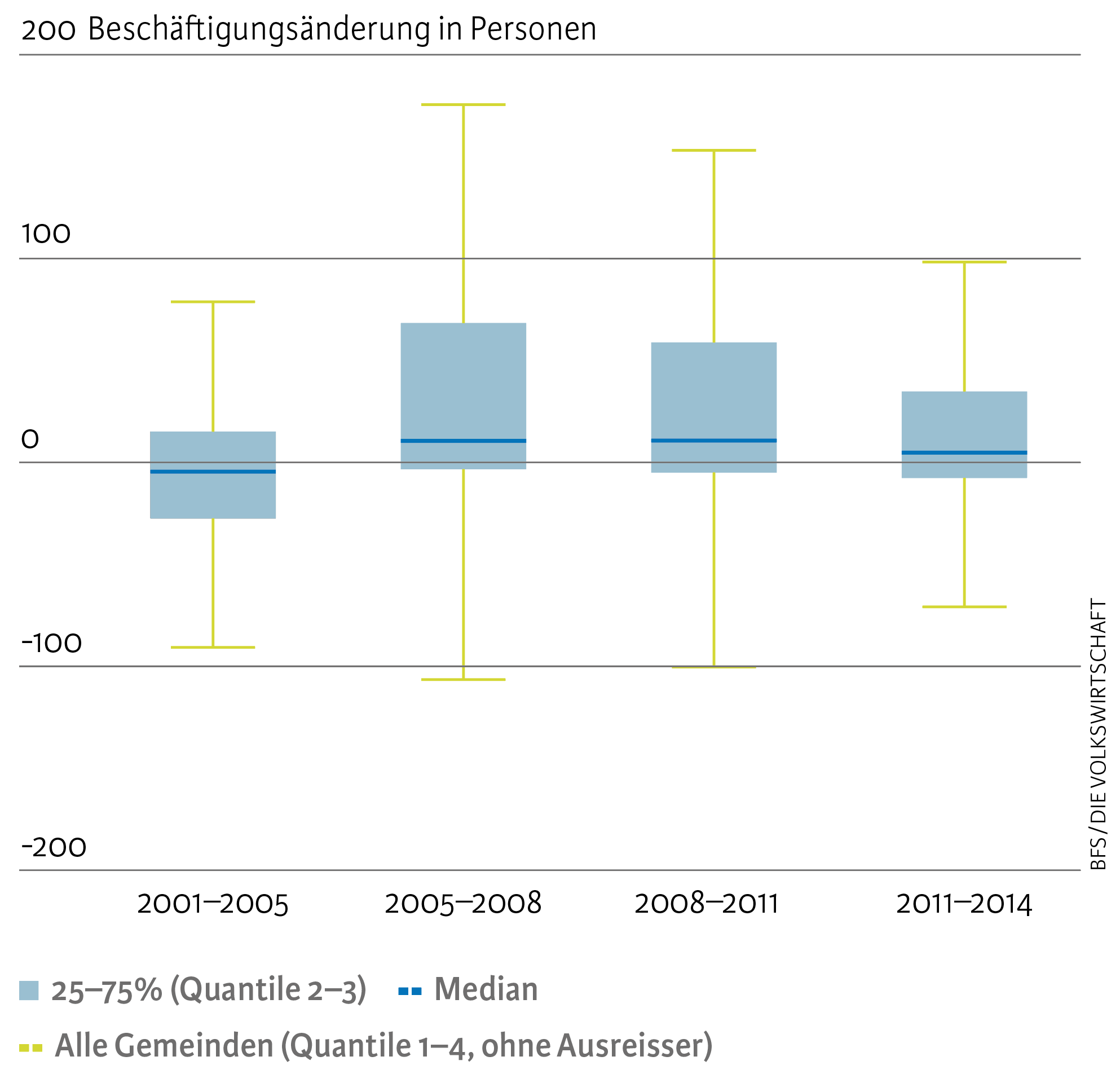

Analyse auf Gemeindeebene

In einer summarischen Betrachtung der Beschäftigungsentwicklung der über 2200 Schweizer Gemeinden bestätigen sich die genannten Zusammenhänge für den Zeitraum 2001 bis 2014 nicht: Nimmt man die mediane Veränderung als Basis, war die Beschäftigungszahl interessanterweise nur in der Periode 2001 bis 2005 rückläufig (siehe Abbildung 2) – einer Periode, die von relativer Währungsstabilität geprägt war. Der Arbeitsmarkt scheint also sowohl die Franken- als auch die Finanzkrise relativ gut verkraftet zu haben. Dabei muss beachtet werden: Unsere Studie untersucht lediglich die mittelfristigen Auswirkungen der Frankenaufwertung zwischen 2001 und 2014. Die Frankenaufwertung infolge der Mindestkursaufhebung durch die SNB im Januar 2015 und die danach zu beobachtende Stagnation in der Beschäftigungsentwicklung waren nicht Gegenstand der Untersuchung.[2]

Abb. 2: Veränderung der Beschäftigungszahl in einer durchschnittlichen Gemeinde (2001–2014)

Industrieorte besonders exponiert

Um die Auswirkungen der Frankenaufwertung auf die Beschäftigung näher zu untersuchen, bedarf es deshalb einer tiefer greifenden Analyse – insbesondere, da die einzelnen Gemeinden ungleich vom Aussenhandel betroffen sind. Ausschlaggebend ist die Verflechtung der lokalen Wirtschaft mit dem Ausland entlang der drei oben beschriebenen Wirkungskanäle. Dazu ein Beispiel: Der land- und forstwirtschaftliche Sektor erzielte zwischen 2001 und 2014 nur 1 Prozent seines Umsatzes direkt im Ausland.[3] Gleichzeitig bezog dieser Sektor durchschnittlich 13 Prozent seiner Vorleistungen im Ausland, und nur 5 Prozent des Wertes aller land- und forstwirtschaftlichen Endprodukte, die in der Schweiz konsumiert werden, stammten aus dem Ausland.

Landwirtschaftlich geprägte Gemeinden können daher eher von der Frankenaufwertung profitieren als beispielsweise touristische Gemeinden mit einem hohen Gastronomieanteil. Denn das Gastronomiegewerbe erzielt durchschnittlich über 21 Prozent des Umsatzes mit ausländischen Touristen, bezieht aber gleichzeitig nur 8 Prozent Vorleistungen aus dem Ausland. Da sich Industrien oft in gewissen Ballungsgebieten konzentrieren, führen vor allem grosse Städte wie Zürich, Basel und Genf die Liste der exponiertesten Gemeinden an. Aber auch kleinere Städte wie Kreuzlingen und Mendrisio oder die sankt-gallische Gemeinde Sevelen finden sich aufgrund ihrer industriellen Besonderheiten in den Top Ten wieder.

Darüber hinaus sind nicht alle Industrien gleich stark gegenüber der Aufwertung exponiert. So hat sich der Franken in der analysierten Periode von 1999 bis 2014 beispielsweise stärker gegenüber dem britischen Pfund und dem Dollar aufgewertet als gegenüber dem Euro (siehe Abbildung 1). Industrien wie die Elektrizitätsbranche, die ihre Exportaktivitäten weitgehend auf den Euroraum beschränken, sind dem Aufwertungsdruck weniger stark ausgesetzt als beispielsweise die Maschinenbaubranche, die auch in die USA exportiert. Dieselbe Logik gilt auch für Importe – sowohl von Konsumgütern wie auch von Vorleistungen.

Wechselkurseffekt wird isoliert

Um den unterschiedlichen Zusammensetzungen der Industriestruktur einer Gemeinde und ihrer Handelsbeziehungen mit dem Ausland Rechnung zu tragen, wird ein handelsgewichteter, gemeindespezifischer Wechselkurs bestimmt. Dieser liefert ein nuanciertes Bild darüber, wie stark eine Gemeinde von dem gesamtwirtschaftlichen Phänomen «Frankenaufwertung» betroffen ist.

Zuletzt ist zu beachten, dass weitere Faktoren eine wichtige Rolle für den Arbeitsmarkt spielen, welche es vom Einfluss der Frankenaufwertung zu unterscheiden gilt. Neben der allgemeinen Konjunkturlage in der Schweiz und standortspezifischen Faktoren, die jeder Gemeinde eigen sind, beeinflussen auch das Angebot und die Nachfrage aus dem Ausland, die nicht durch Wechselkursschwankungen bedingt sind, die inländische Beschäftigungsentwicklung.

Vorleistungen wichtiger als angenommen

Die detaillierte Betrachtung zeigt: Wenn man die Effekte des starken Frankens anhand von gemeindespezifischen Merkmalen gegenüber anderen Einflüssen isoliert, wird die Hypothese der drei verschiedenen und gegensätzlichen Wirkungskanäle der Frankenaufwertung für den Zeitraum 2001 bis 2014 gestützt. So sinkt die Beschäftigung beim ersten Wirkungskanal (Wettbewerbsdruck im Inland aufgrund von finalen Importgütern und Dienstleistungen) um 1,1 Prozentpunkte. Beim zweiten Wirkungskanal (Wettbewerbsdruck für Exporteure) nimmt sie um 1,2 Prozentpunkte ab. Demgegenüber steigt die Beschäftigung beim dritten Wirkungskanal aufgrund günstigerer Vorleistungen aus dem Ausland um mehr als 2,1 Prozentpunkte.

Insgesamt schlugen die Wechselkursänderungen zwischen 2001 und 2014 im Durchschnitt der Schweizer Gemeinden mit Beschäftigungsverlusten von etwa 0,14 Prozentpunkten zu Buche. Billigere Vorleistungen aus dem Ausland federten den Wettbewerbsdruck auf die Exporte mehr als ab. Der Frankenschock muss demnach differenziert betrachtet werden: Nicht nur die Exporte waren von der Aufwertung betroffen, sondern auch die Importe – sowohl solche, die in Konkurrenz mit hiesigen Produkten und Dienstleistungen stehen, als auch diejenigen, die als Vorleistungen integraler Bestandteil heimischer Wertschöpfungsketten und somit Schlüsselfaktoren für einheimische Wirtschaftsdynamik sind.

Fokus auf Exporte nicht zielführend

In Zeiten vermehrter internationaler Verflechtung von Wertschöpfungsketten greift ein merkantilistischer Fokus auf Exportsektoren zu kurz, wie die Analyse zeigt. Eine Expansion der Importgelegenheiten kommt nicht nur Konsumenten zugute, sondern auch inländischen Firmen, die oft für die Eigenproduktion auf ausländische Vorleistungen angewiesen sind – und das sind die meisten Schweizer Produzenten.

Die Dekomposition der Frankenaufwertung in ihre Teilaspekte legt nahe, dass sich die Schweizer Wirtschaft mit der starken Integration in das internationale Wirtschaftsgefüge einen effektiven Puffer gegen Währungsschwankungen zugelegt hat, der die negativen Konsequenzen erheblich abfedert. Es bleibt abzuwarten, ob weiter gehende Verflechtungen die negativen Auswirkungen einer Aufwertung künftig gar vollständig abfedern können.

Die Resultate der Studie unterstreichen die Vorzüge einer offenen Handelspolitik. Die Auswirkungen einer Situation, in der die SNB den Euromindestkurs nicht eingeführt und der Franken sich womöglich weiter aufgewertet hätte, wurden allerdings nicht untersucht. Unklar bleiben auch die langfristigen Effekte einer Frankenaufwertung auf die Wettbewerbsfähigkeit der Unternehmen und damit auf die Beschäftigungsentwicklung, die über das Jahr 2014 hinausgehen.

- Der Beitrag basiert auf: Peter H. Egger, Johannes Schwarzer und Anirudh Shingal (2017), Labour Market Effects of Currency Appreciation: The Case of Switzerland, Studie im Auftrag des Seco.

- Siehe dazu Beitrag von Daniel Kaufmann und Tobias Renkin (KOF) in dieser Ausgabe.

- OECD Inter-Country Input-Output (ICIO) Tables.