Immobilienmärkte neigen zu Übertreibungen. Allein in den vergangenen 40 Jahren gab es weltweit drei Wellen, in denen die Preise durchschnittlich um 30 bis 40 Prozent nach unten korrigiert wurden. Die letzte Marktbereinigung von 2008 hat den Schweizer Eigenheimmarkt jedoch nicht tangiert. Denn die Tiefzinsen und ein Einwanderungsschub liessen die Nachfrage nach Eigenheimen hierzulande sprunghaft ansteigen. Die Preise steigen mittlerweile bereits seit 20 Jahren. Deshalb stellt sich die Frage, wann dieser bereits überlange Immobilienzyklus zu Ende gehen wird. Denn je länger ein Aufschwung dauert, desto stärker wird der Glaube, dass die Hauspreise auch in Zukunft zwangsläufig weiter steigen, und umso höher wird das Risiko von Immobilienblasen.

Riskante Ungleichgewichte

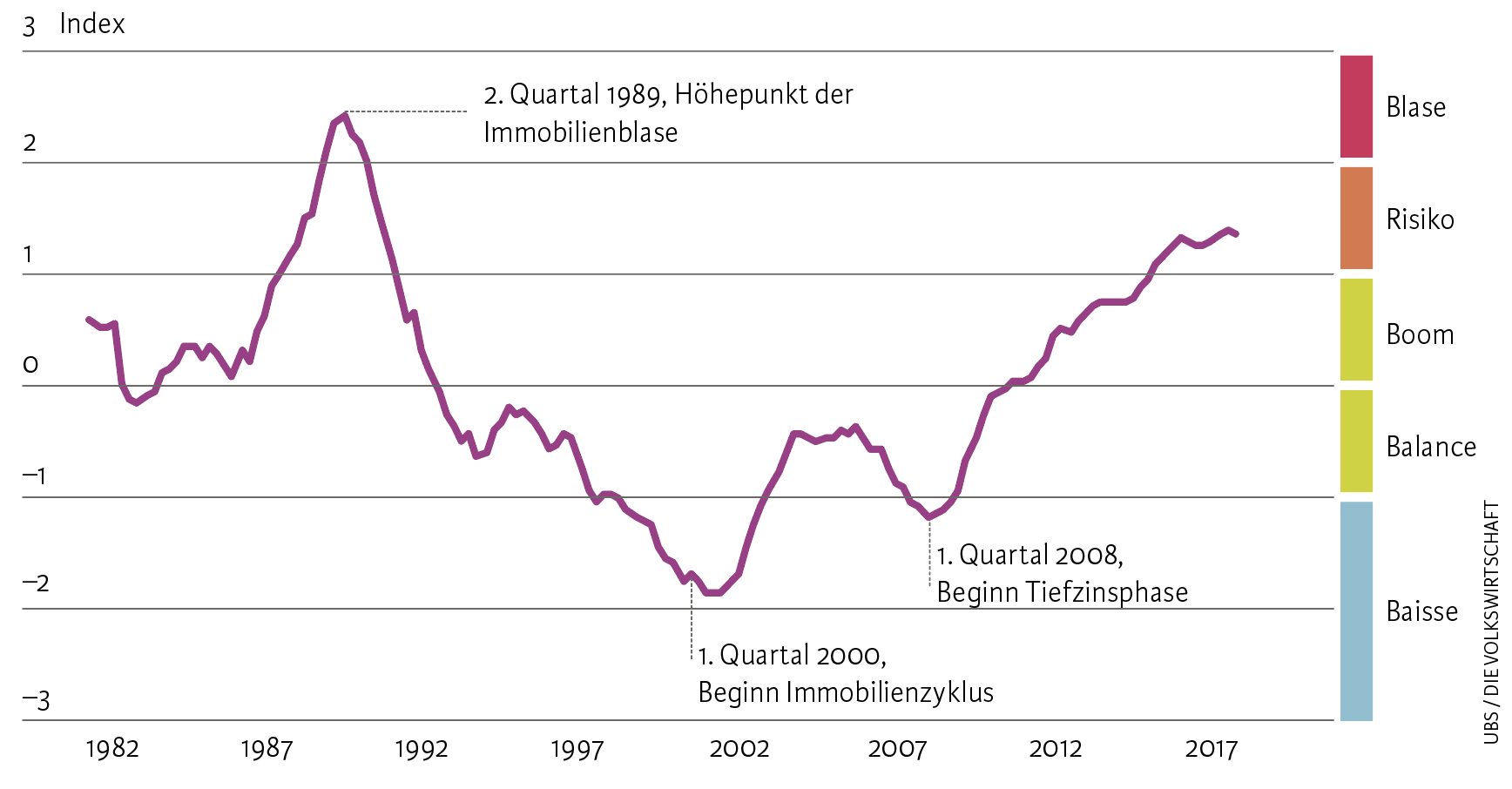

Wie hoch das Risiko einer Preiskorrektur ist, das schätzt der UBS-Immobilienblasenindex mittels verschiedener Indikatoren ein (siehe Kasten). Je höher der Indexstand, desto stärker sind die Abweichungen von der langfristigen Norm am Schweizer Eigenheimmarkt, und umso grösser ist die Fallhöhe bei einer Korrektur. Im Jahr 2017 bewegte sich der UBS-Immobilienblasenindex in der Risikozone, was eine Überbewertung der Eigenheimpreise impliziert (siehe Abbildung). Allerdings liegt der Indexstand aktuell deutlich unter dem Spitzenwert von 1990, dem Höhepunkt der letzten Immobilienblase.

UBS-Immobilienblasenindex (1981–2017)

Zurzeit lassen sich am Eigenheimmarkt an drei Fronten Ungleichgewichte erkennen. Das erste betrifft die Tragbarkeit. Denn ein Eigenheimkauf übersteigt mittlerweile die finanziellen Möglichkeiten der meisten Haushalte. Das Preis-Einkommens-Verhältnis liegt zwar unter dem Spitzenwert von 1990, doch eine Neubauwohnung mit 120 m2 erfordert im Schweizer Mittel bereits rund acht Jahreshaushaltseinkommen. Heute erfüllen nur noch rund 25 Prozent der Haushalte die Kreditvergaberichtlinien[1] der Banken. Je höher das Preis-Einkommens-Verhältnis ist, desto höher ist zwangsläufig der Fremdfinanzierungsgrad und damit auch die Anfälligkeit der Volkswirtschaft gegenüber einer starken Preiskorrektur.

Ein zweites Ungleichgewicht besteht bei den Mieten und Kaufpreisen. Gerade in den letzten Jahren stiegen die Kaufpreise für Wohneigentum ununterbrochen – stärker als die Marktmieten. Aktuell sind knapp 30 Jahresmieten nötig, um ein vergleichbares Eigenheim zu erwerben. Der langfristige Durchschnitt beträgt rund 26 Jahresmieten. Die Nutzungskosten für ein durchschnittliches Eigenheim, zu denen Zinskosten, Unterhalt und Rückstellungen gehören, liegen derzeit rund 15 Prozent tiefer als die Mietkosten eines vergleichbaren Objekts. Dadurch bleibt Wohneigentum beliebt. Doch schon bei einem Anstieg der Hypothekarzinsen um 1 Prozentpunkt würden sich die Nutzungskosten von Wohneigentum erhöhen und an die Mietkosten angleichen. Bei einem Zinsanstieg von 2 Prozentpunkten lägen die Nutzungskosten von Eigenheimen sogar 15 bis 20 Prozent über den Mietkosten.

Das dritte Ungleichgewicht betrifft die zunehmende Spekulation. Eigentumswohnungen werden heute in grossem Stil zu Investitionszwecken erworben. Der Anteil der Kreditanträge bei der UBS für Wohnungen, die weitervermietet werden sollen (sogenannte Buy-to-let-Objekte), bewegt sich nunmehr seit Ende 2012 zwischen 18 und 20 Prozent. Zum Vergleich: 2006 lag dieser Anteil noch bei rund 12 Prozent. Dies zeigt, dass die Preisentwicklung in der Schweiz über die letzten Jahre auch von einer «Flucht in den Backstein» geprägt wurde und das Preisniveau von Wohnimmobilien teilweise von den Erwartungen der Anleger abhängig gemacht hat.

Zinsanstiege lösen Korrekturen aus

Eine Wirtschaftskrise oder stark steigende Zinsen dürften das Geschäft mit Eigentumswohnungen zur Weitervermietung stärker treffen als das selbst genutzte Wohneigentum. Denn die tiefen Nettorenditen von 2 bis 3 Prozent bieten kaum einen Sicherheitspuffer gegen steigende Zinsen, Leerstände oder sinkende Mieten. Investoren mit geringer Diversifikation werden deshalb in einer Krise mit hoher Wahrscheinlichkeit substanzielle Vermögenseinbussen erleiden. Zudem werden solche Buy-to-let-Objekte schneller verkauft als Eigenheime, wenn die Eigentümer in finanzielle Schieflage geraten. In einer Korrekturphase kann ein solches Verhalten das Angebot auf dem Markt erhöhen, sodass sich ein Preisrückgang beschleunigt.

Beinahe sämtliche Korrekturen auf den globalen Eigenheimmärkten der letzten 40 Jahre wurden von Zinserhöhungen der Zentralbanken eingeläutet. Die Schweiz wird diesbezüglich kein Spezialfall sein, obwohl der kalkulatorische Zinssatz in der Tragbarkeitsberechnung für Hypotheken den Aufbau von Zinsrisiken gedämpft hat. Die Wirkung des kalkulatorischen Zinssatzes lässt sich im Vergleich mit Schweden, wo die Kreditvergabe weniger stark reguliert ist, illustrativ aufzeigen: In beiden Ländern halbierten sich die Hypothekarzinsen zwischen 2011 und 2015. In Schweden schnellten die Eigenheimpreise in derselben Periode allerdings um 50 Prozent in die Höhe, während sie in der Schweiz nur um 10 Prozent zunahmen.

Bereits ein moderater Anstieg der langfristigen Zinsen um 1 Prozentpunkt würde Eigenheimkäufe wegen der monatlichen Belastung des Haushaltsbudgets und auch im Vergleich zur Miete unattraktiver machen. Zudem dürfte der Kauf von Eigentumswohnungen zur Weitervermietung für Investoren unrentabel werden. Obwohl erste Zentralbanken die Zinsen allmählich wieder anheben, bahnt sich eine solche Zinsentwicklung vorerst noch nicht an. Immer deutlicher zeigt sich hingegen das Überangebot an Mietwohnungen, das auch auf die Preise von Eigentumswohnungen drückt. Sinken die Marktmieten, wie von der UBS prognostiziert, bis 2020 schweizweit um bis zu 10 Prozent, so werden auch die Kaufpreise für Eigentumswohnungen zurückgehen. Das hat aber noch kein abruptes Ende des Immobilienzyklus zur Folge. Ein solches ist erst mit höheren Kapitalkosten zu erwarten.

- Gemäss den seit 1994 gültigen Tragbarkeitsrichtlinien der Banken dürfen die kalkulatorischen Kosten eines Objekts (kalkulatorischer Zinssatz von 4 bis 5 Prozent plus Nebenkosten und Amortisationsleistungen) ein Drittel des Bruttojahreseinkommens nicht übersteigen.