Das Zusammenspiel von Geld-, Kredit- und Aktienmärkten mit der realen Wirtschaft und dem Konjunkturverlauf hat tonnenweise Wirtschaftsliteratur produziert. Zahlreiche Modelle älteren und jüngeren Datums haben in diesem Kontext Kenntnisse zutage gefördert, die sich leider oft nur schwer empirisch überprüfen, geschweige denn nachweisen lassen. Die entsprechenden Zusammenhänge und Wirkungsmechanismen sind schlicht zu komplex und in ihrer zeitlichen Abfolge zu instabil, um sie empirisch vernünftig analysieren zu können. Denn tatsächlich gleicht eine Volkswirtschaft eher einem wilden Bienenstock und verfügt über wenig wohldefinierte und sich wiederholende Prozesse, die vernünftig modellierbar und empirisch analysierbar wären.

Trotzdem werden gewisse Wirkungsmechanismen immer wieder hervorgehoben, und einige davon scheinen sich zumindest einer visuellen Interpretation der Daten nicht völlig zu verschliessen. So scheint es geradezu erwiesen, dass eine Inversion der Zinsstrukturkurve auf zu erwartende konjunkturelle Probleme hinweist. Bei einer solchen Zinsinversion liegen die kurzfristigen Zinsen in einem Land oberhalb der langfristigen Ertragsraten.

Regelmässiger Vorläufer

Es gibt viele mögliche Erklärungen für den Zusammenhang zwischen einer Rezession und einer Zinsinversion. Eine lautet, dass es bei einer Zinsinversion für das Bankensystem unattraktiv wird, Kredite zu sprechen. Denn der kurzfristige Einlagenzins, der eine wichtige Finanzierungsquelle für langfristige Ausleihungen ist, kostet die Banken mehr, als sie aus dem Kreditzins einnehmen. Warum sollte man in einer solchen Situation noch Kredite vergeben? Und weil Kredite im Normalfall als «Schmieröl» des Wirtschaftsmotors gelten, kommt in einem solchen Fall der Wirtschaftsmotor ins Stottern. Zu simpel? Zu theoretisch? Natürlich.

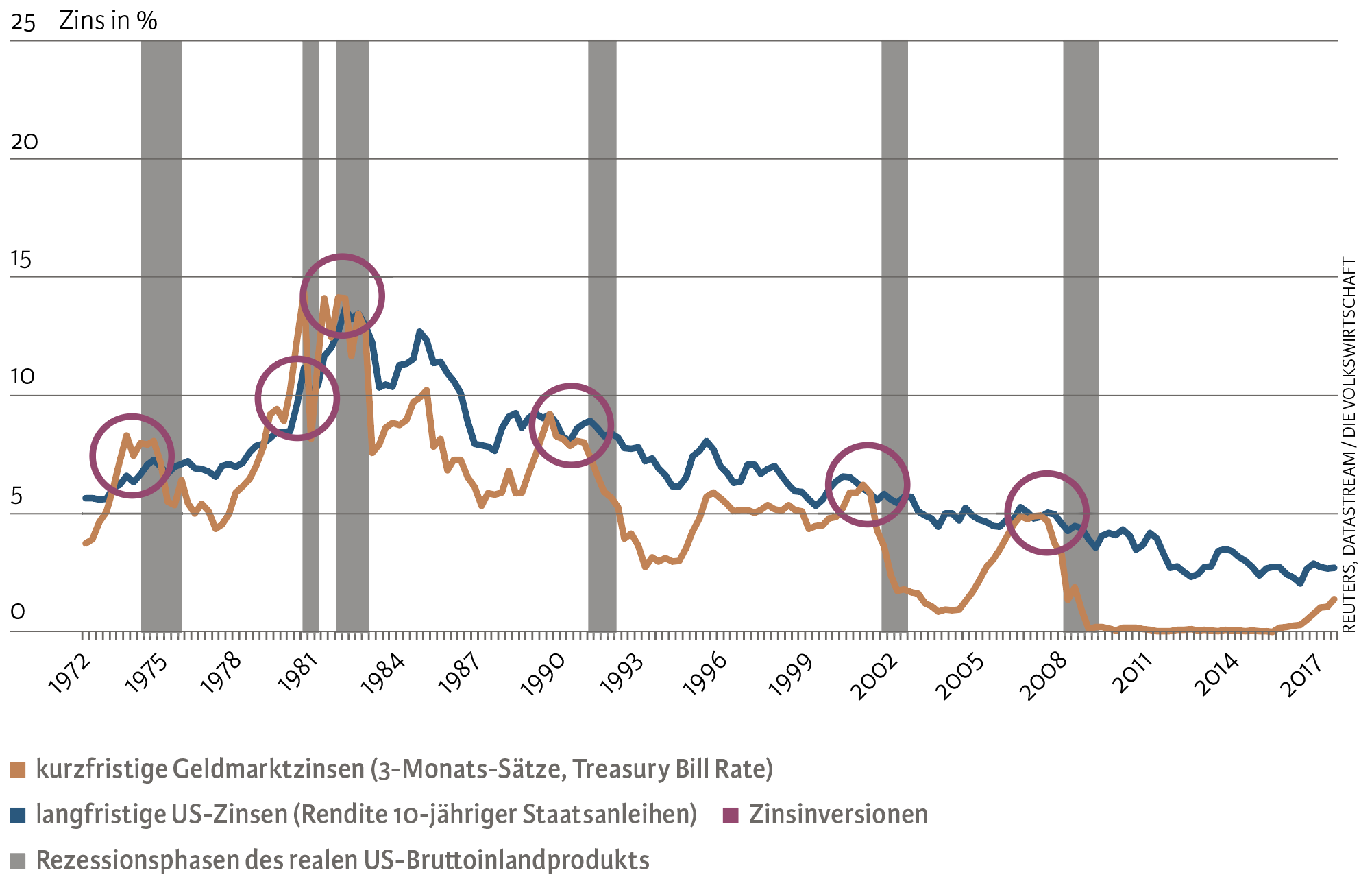

Fakt ist aber, dass allen sechs Rezessionen der US-Wirtschaft in den letzten 45 Jahren regelmässig eine Zinsinversion vorausgegangen ist (siehe Abbildung 1). Vor jeder US-Rezession befanden sich die kurzfristigen Zinsen oberhalb oder gleichauf mit dem Niveau der langfristigen Zinsen. Direkt nach Ausbruch der Wirtschaftskrise drückte die Zentralbank die kurzfristigen Zinsen jeweils wieder nach unten und produzierte so ein «normales» Zinsumfeld.

Abb. 1: Rezessionen und Zinsstruktur in den USA (1972–2018)

Quelle: Reuters, Datastream / Die Volkswirtschaft

Natürlich ist jede Rezession der Wirtschaftsaktivität ein Einzelfall, und es gibt für jeden dieser Einzelfälle ein ausgesprochen komplexes ökonomisches Narrativ, das den wirtschaftlichen Abschwung erklären soll. Im Falle der Zinsinversion ist aber immerhin das Argument interessant, dass der Anstieg des kurzfristigen Zinses (auch über das Niveau des langfristigen Zinses hinaus) eine bewusste Politik der Zentralbank darstellt.

Denn letztlich ist ja der kurzfristige Zins ein Politikinstrument der Zentralbank. Und so ist es auch kein Zufall, dass den meisten solchen Zinskonstellationen ein Anstieg der Inflationsraten vorausgeht. Schliesslich ist es die Hauptaufgabe der Zentralbank, für eine stabile Kaufkraft der Währung zu sorgen und damit Inflationstendenzen wenn möglich im Keime zu ersticken – eben beispielsweise mit der Zinspolitik. Die Zinsinversion löst sich sofort wieder auf, wenn der Wirtschaftsabschwung einsetzt und der Inflationsüberdruck aus dem System entweicht (siehe Abbildung 1).

Fallende Aktienkurse als Reaktion

Erhellend ist ein Blick auf die Aktienbörsen. Denn dort wird die Zukunft fundamentaler Unternehmensdaten gehandelt. Nämlich die Erwartungen bezüglich Umsätzen, Gewinnen und Renditen. Bei positiven oder negativen Anzeichen, welche die gegenwärtigen Einschätzungen relativieren, werden die Bewertungen sofort angepasst. Eine plötzliche Inversion der Zinsstrukturkurve könnte ein solches Anzeichen sein. Wenn sich aufgrund einer neuen Zinskonstellation der Konjunkturhimmel verdunkelt, werden die Aktienbewertungen sofort nach unten angepasst.

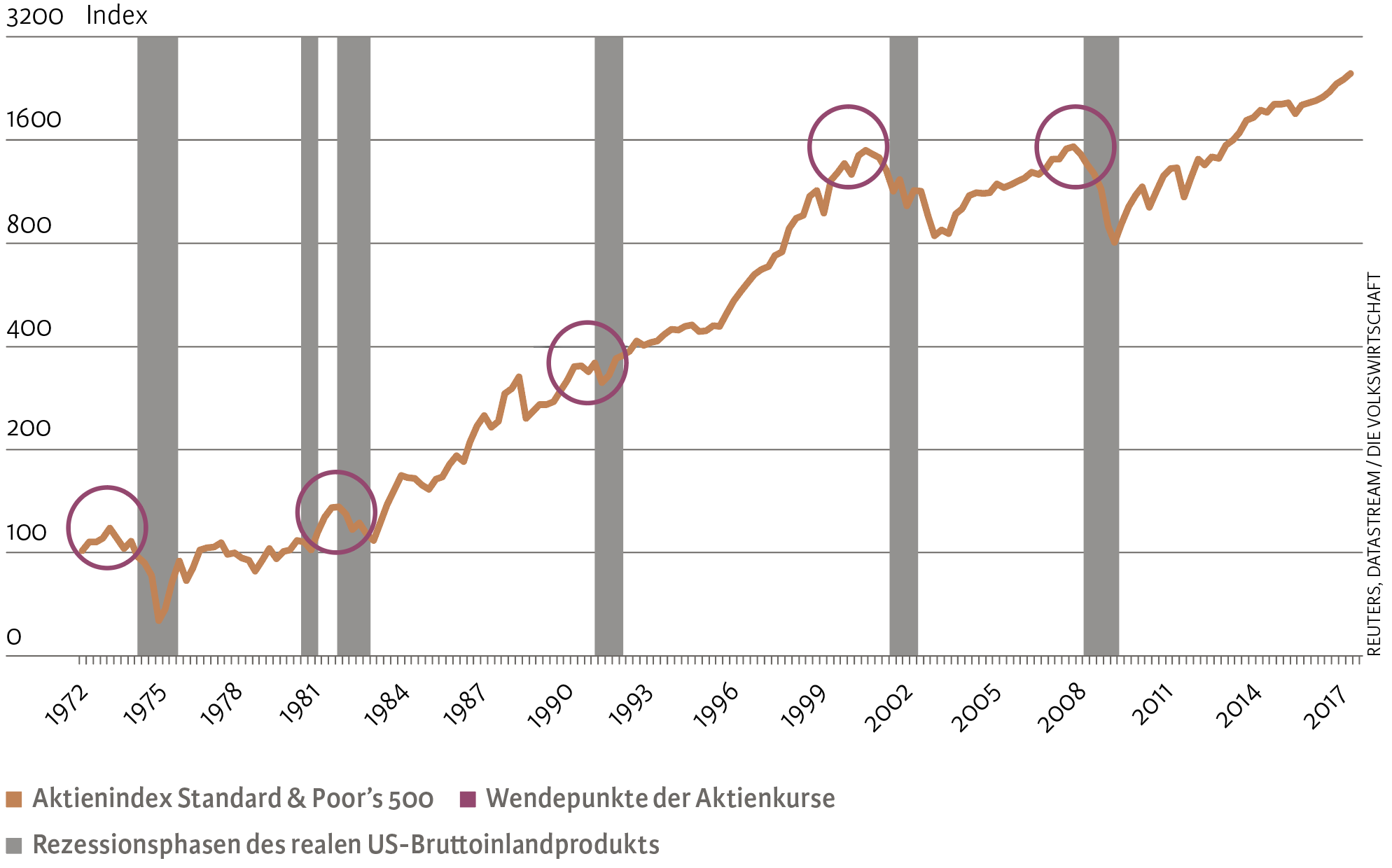

Diese Hypothese wäre dann bestätigt, wenn bei noch immer vernünftiger Konjunktur und einer zeitgleichen Zinsinversion die Aktienmärkte plötzlich nach unten drehten. Und tatsächlich: In den letzten 45 Jahren liess sich dieses Phänomen in den USA regelmässig beobachten (siehe Abbildung 2). Es scheint also, dass die Aktienkurse kurz vor dem Eintritt in eine rezessive Wirtschaftsphase – in etwa zeitgleich mit der Zinsinversion – zu einem Abschwung ansetzen. Entsprechend ist es denn auch kein Zufall, dass in verschiedenen Ländern die Aktienkurse zu den vorauslaufenden Indikatoren der Konjunkturentwicklung gehören.

Abb. 2: Rezessionen und Aktienkurse in den USA (1972–2018)

Quelle: Reuters, Datastream / Die Volkswirtschaft

Quelle: Reuters, Datastream / Die Volkswirtschaft

Heute herrscht eitel Sonnenschein an der Konjunkturfront. Es ist die beste Situation, die man sich vorstellen kann: tiefe Inflationsraten, gutes Wachstum, erfreuliche Unternehmensgewinne, Optimismus überall. Doch wie wird sich die Zinskurve entwickeln? Die Zentralbanken werden über kurz oder lang die in der Finanzkrise geschaffene Liquidität abschöpfen müssen. Das wird kaum ohne Zinssteigerungen vonstattengehen. In der Tat bewegt sich die Zinsstruktur in den USA bereits auf eine Zinsinversion zu, wie die sich angleichenden Kurven in Abbildung 1 zeigen. Deswegen lohnt es sich, in den nächsten Monaten die US-Zinsstruktur sehr genau zu beobachten. Sollten wir weiter in Richtung einer Zinsinversion gehen, sind Probleme an der Konjunkturfront vorprogrammiert.