Erwerbstätige Ehepaare bezahlen heute unter Umständen mehr Steuern als Konkubinatspaare in gleichen wirtschaftlichen Verhältnissen. Diese «Heiratsstrafe» soll bei der direkten Bundessteuer beseitigt werden, wie der Bundesrat im März in einer Botschaft beschlossen hat.[1]Um dem Gebot der Gleichbehandlung nachzukommen, erfüllt die Ehegattenbesteuerung[2] im Idealfall fünf Forderungen.

Erstens soll die Steuerbelastung zivilstandsunabhängig sein. Ein Einverdiener-Ehepaar und ein Einverdiener-Konkubinatspaar mit gleichem Gesamteinkommen sind gleich zu belasten, da sie die gleiche wirtschaftliche Leistungsfähigkeit besitzen. Dasselbe gilt für Zweiverdiener-Ehepaare und Zweiverdiener-Konkubinatspaare mit gleichem Gesamteinkommen.

Zweitens soll eine sogenannte Globaleinkommensbesteuerung zum Zuge kommen: Die gemeinsame Steuer eines (Ehe-)Paares soll nur von der Summe der Einkommen beider Partner abhängen und nicht von der Verteilung des Einkommens zwischen den Partnern. Paare mit dem gleichen Gesamteinkommen sind gleich zu belasten.

Drittens berücksichtigt eine Reform sogenannte Schatteneinkommen, welche die wirtschaftliche Leistungsfähigkeit erhöhen. Gehen die Haushalte in unterschiedlichem Ausmass einer Erwerbstätigkeit nach, so bestehen aufgrund der unterschiedlichen Beschäftigungsgrade auch unterschiedliche Möglichkeiten, Haushaltsarbeiten wie Kochen, Putzen und Kinderbetreuung zu übernehmen und auf diese Weise ein Schatteneinkommen zu erzielen. Ein Zweiverdiener-Paar mit einem Gesamtbeschäftigungsgrad von 200 Prozent hat beispielsweise ein geringeres Potenzial zur Erzielung eines Schatteneinkommens als ein Einverdiener-Paar. Das erste Paar ist deshalb tiefer zu belasten als das zweite. Übersteigt hingegen der Gesamtbeschäftigungsgrad eines Zweiverdiener-Paares die 100-Prozent-Marke nicht – etwa dann, wenn beide Partner zu 50 Prozent teilzeitbeschäftigt sind, – ist eine Minderbelastung unbegründet.

Viertens gilt es die Haushaltsgrösse zu berücksichtigen: Wenn von einem bestimmten Einkommen mehr Personen leben müssen, ist die wirtschaftliche Leistungsfähigkeit vermindert, und die Steuerbelastung muss entsprechend tiefer ausfallen. Eine alleinstehende Person ist deshalb höher zu belasten als ein Einverdiener-Ehepaar mit dem gleichen Gesamteinkommen. Ebenso ist eine alleinstehende Person höher zu belasten als ein Einverdiener-Konkubinat mit dem gleichen Gesamteinkommen.

Schliesslich können fünftens «Haushaltsvorteile» von Paaren gegenüber Alleinstehenden berücksichtigt werden. Damit sind Haushaltsersparnisse in Form niedrigerer Lebenshaltungskosten pro Kopf, die durch das Zusammenwohnen erzielt werden, gemeint. Ein Zweiverdiener-Ehepaar (beziehungsweise ein Zweiverdiener-Konkubinatspaar) ist dann höher zu belasten als zwei alleinstehende Personen, die zusammengerechnet auf ein gleich hohes Einkommen wie das Ehepaar (beziehungsweise das Konkubinatspaar) kommen.

Was sagt das Bundesgericht?

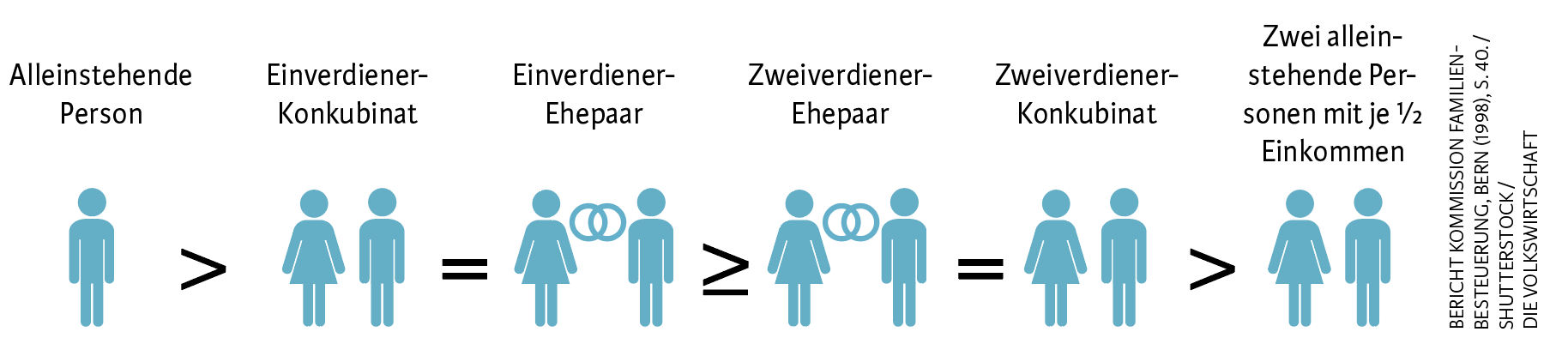

Die Rechtsprechung des Bundesgerichts zu den Belastungsrelationen zwischen verschiedenen Haushaltsformen deckt sich weitgehend mit den fünf Forderungen. Gemäss der vom Bundesgericht aufgestellten und von der Steuerrechtslehre weiterentwickelten Formel[3] zu den Belastungsrelationen (siehe Abbildung 1) hat bei gleichem Gesamteinkommen die steuerliche Belastung eines Zweiverdiener-Ehepaares derjenigen eines Zweiverdiener-Konkubinatspaares zu entsprechen. Dasselbe gilt für die steuerliche Belastung von Einverdiener-Konkubinatspaaren und -Ehepaaren.

Abb. 1: Von Bundesgericht und Steuerrechtslehre entwickelte Formel zu den Belastungsrelationen

Welches Modell wählen?

In Bezug auf die direkte Bundessteuer – welche bei Privatpersonen auf Einkommen gemäss einem direkt progressiven Tarif erhoben wird – lassen sich die fünf Forderungen nicht gleichzeitig realisieren. Die Wahl des Besteuerungsmodells hängt deshalb davon ab, welcher der miteinander in Konflikt stehenden Forderungen der Gleichbehandlung zwischen den verschiedenen Haushaltsformen Priorität eingeräumt wird. In erster Linie muss geklärt werden, ob die Zivilstandsunabhängigkeit oder die Globaleinkommensbesteuerung Vorrang haben soll. Indem die nachstehenden drei Fragen der Reihe nach beantwortet werden, lassen sich die Anforderungen an eine gute Ehegattenbesteuerung in ein konkretes Besteuerungsmodell übersetzen.

(1) Soll ein indirekt oder ein direkt progressiver Steuertarif gewählt werden?

Mit der Antwort auf diese Frage wird die vertikale Steuergerechtigkeit im Sinne der Lastenverteilung konkretisiert und allenfalls eine darüber hinausgehende Umverteilung angestrebt. Wird ein indirekt progressiver Tarif (d. h. ein Einheitssatz mit Freibetrag) befürwortet, so ist auch die Frage nach der Form der Ehegattenbesteuerung entschieden. In diesem Fall kommt die Einheitssteuer zum Zuge. Da die Ungleichbehandlung der einzelnen Haushaltstypen bei dieser Besteuerungsform vergleichsweise klein ist, kann auf korrektive Abzüge verzichtet werden. Fällt die Entscheidung stattdessen auf einen direkt progressiven Tarif, ist die nächste Frage zu beantworten:

(2) Soll der Haushalt oder das Individuum Träger der wirtschaftlichen Leistungsfähigkeit sein?

Wird die Einzelperson unabhängig von ihrem Zivilstand und ihrer Wohnform als Trägerin der wirtschaftlichen Leistungsfähigkeit angesehen, so ist die Individualbesteuerung (siehe Kasten) unabdingbar. Dabei kann auf die reine Form abgestellt werden, da Korrektive nicht nur unnötig, sondern sogar systemfremd sind. Ist hingegen der Haushalt Träger der Leistungsfähigkeit, stellt sich die folgende Frage:

(3) Soll dem Postulat der Zivilstandsunabhängigkeit oder dem Postulat der Globaleinkommensbesteuerung Vorrang zukommen?

Wird dem Postulat der Zivilstandsunabhängigkeit Vorrang eingeräumt, so drängt sich die Individualbesteuerung auf. Wegen der Überbelastung der Einverdiener- gegenüber der Zweiverdiener-Ehe mit dem gleichen Gesamteinkommen, die sich aus dem progressiven Tarif ergibt und die in der Regel schwerer wiegt als das höhere Schatteneinkommen aus der Haushaltsproduktion der Einverdiener-Ehe, sind hier jedoch gemäss dem Bundesgericht Korrektive wie beispielsweise Tarifdifferenzierungen und Verheiratetenabzüge erforderlich.[4] Wird stattdessen dem Postulat der Globaleinkommensbesteuerung der Ehepaare Vorrang eingeräumt, sollten die Ehepartner gemeinsam im Rahmen des Splittings oder eines Doppeltarifs besteuert werden.

Ungleichbehandlung bei der direkten Bundessteuer

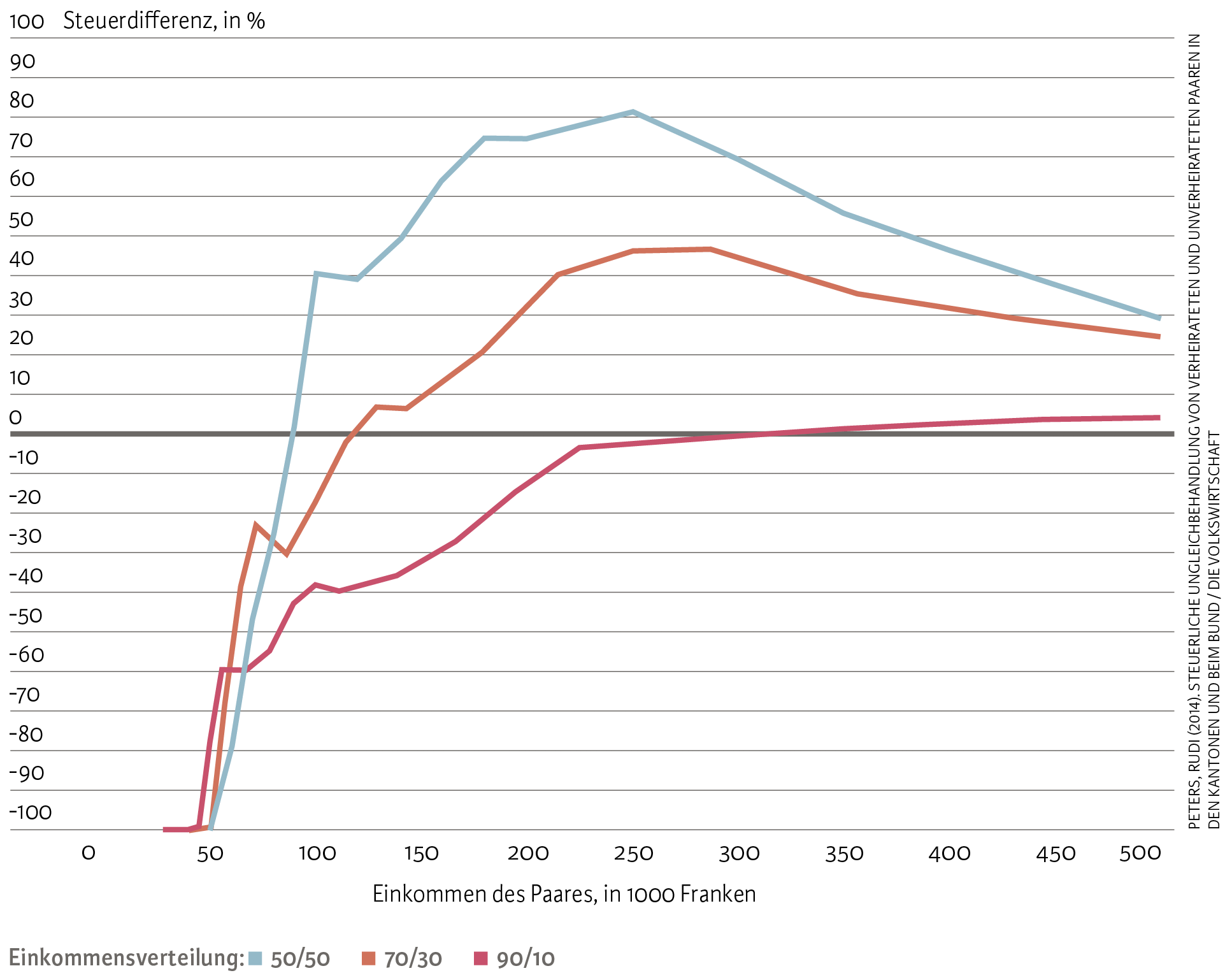

Die steuerliche Ungleichbehandlung von verheirateten und unverheirateten Paaren bei der direkten Bundessteuer hängt einerseits von der Einkommensaufteilung zwischen den Partnern ab: je gleichmässiger die Einkommensaufteilung, desto höher die steuerliche Ungleichbehandlung (siehe Abbildung 2). Damit ist das Postulat der Globaleinkommensbesteuerung verletzt. Andererseits variiert die steuerliche Ungleichbehandlung mit der Einkommenshöhe. So werden Zweiverdiener-Paare mit tiefen Einkommen beziehungsweise niedrigem Anteil des Zweiteinkommens steuerlich privilegiert – bei höheren Einkommen beziehungsweise gleichmässigerer Einkommensaufteilung werden sie benachteiligt. Bei sehr hohen Einkommen verschwindet die steuerliche Benachteiligung, da der Steuersatz auf 11,5 Prozent begrenzt ist.

Abb. 2: Steuerliche Ungleichbehandlung von verheirateten und unverheirateten Paaren bei der direkten Bundessteuer

Lesebeispiel: Steuerlich macht es einen Unterschied, ob ein Paar verheiratet ist oder nicht. So zahlen beispielsweise Verheiratete, die je 50 Prozent zu einem Gesamteinkommen von 180’000 Franken beisteuern, 75 Prozent mehr Steuern als Unverheiratete.

Quelle: Peters, Rudi (2014). Steuerliche Ungleichbehandlung von verheirateten und unverheirateten Paaren in den Kantonen und beim Bund / Die Volkswirtschaft

Negative Anreize für Zweitverdiener

Nebst dem Gebot der Gleichbehandlung trägt eine gute Ehegattenbesteuerung auch den Anreizwirkungen Rechnung. Im Vordergrund steht dabei die Wahl zwischen Erwerbsarbeit, Haushaltsproduktion (Selbermachen) und Freizeit. Die Verzerrung dieser Entscheidungen, welche durch die Besteuerung von Erwerbsarbeit und die Nichtbesteuerung von Haushaltsproduktion und Freizeit verursacht wird, sollte möglichst gering bleiben. Aber auch der Entscheid zwischen Einpersonen- und Zweipersonenhaushalt sollte nicht durch Steuern verzerrt werden, sondern aufgrund von nicht steuerlichen Überlegungen gefällt werden. Zum Beispiel ergeben sich in einem Zweipersonenhaushalt Effizienzvorteile durch die gemeinsame Nutzung von Gütern oder dank Arbeitsteilung zwischen den Partnern. Dieses ökonomische Effizienzgebot impliziert, dass die fünfte Gleichbehandlungsforderung – die Berücksichtigung des Haushaltsvorteils – verworfen werden sollte.

Die bestehende gemeinsame Besteuerung von Paaren setzt negative Anreize für die Erwerbstätigkeit des Zweitverdieners. Denn der Grenzsteuersatz des relativ elastisch reagierenden Zweitverdieners beginnt nicht bei null, sondern beim Grenzsteuersatz des Erstverdieners. Dadurch erhält der Zweitverdiener einen starken Anreiz, sein Arbeitspensum nicht zu erhöhen. Es ist davon auszugehen, dass die Aufhebung der steuerlichen Benachteiligung für viele der betroffenen Personen, vor allem auch für gut ausgebildete Frauen, diesen Abhalteeffekt abbauen und zu einer Mobilisierung von zusätzlichen Fachkräften führen würde. Die Reform der Ehegattenbesteuerung ist deshalb auch Bestandteil der Fachkräfteinitiative.

Vom Reformbedarf zur konkreten Lösung

Sowohl aus Gerechtigkeits- als auch aus Effizienzgründen besteht somit ein Reformbedarf. Bei der Steuergerechtigkeit lautet die Schlüsselfrage, ob der Haushalt oder das Individuum besteuert werden soll. Ob Haushalte oder Individuen als gleich gelten sollen, ist politisch allerdings umstritten und hängt von der Wertehaltung ab. Deshalb kann die Frage der Steuergerechtigkeit nicht abschliessend beantwortet werden. Betreffend Anreizwirkungen lässt sich festhalten: Ein Anknüpfen am Individuum als Träger der wirtschaftlichen Leistungsfähigkeit ist vorzuziehen – auch wenn so die Entscheidung über die Einkommensaufteilung zwischen Partnern verzerrt wird. Zusammengefasst kann man sagen: Bei der Reform der Ehegattenbesteuerung spielt es auch eine Rolle, welches Gewicht den Gerechtigkeits- und den Anreizargumenten beigemessen wird.

Grundsätzlich wäre es möglich, die «Heiratsstrafe» aufkommensneutral zu beseitigen, indem die nicht verheirateten Steuerpflichtigen höher belastet würden. Da ein solches Vorgehen politisch wenig erfolgversprechend wäre, wurden für die Reform die verschiedenen Modelle stattdessen basierend auf der Prämisse evaluiert, dass für keine einkommenssteuerpflichtige Person eine Mehrbelastung gegenüber heute resultiert. Deshalb verzichtete man bei der alternativen Steuerberechnung zum Beispiel auf die Streichung des Zweiverdienerabzugs. Zudem wurde darauf geachtet, dass sich die Belastungsrelationen nicht zu stark verändern. Entsprechend wird für Einverdiener-Ehepaare beispielsweise neu ein Einverdienerabzug vorgeschlagen.

Die Abschaffung der «Heiratsstrafe» ohne Mehrbelastungen bewirkt jedoch Mindereinnahmen, die einnahmen- oder ausgabenseitig kompensiert werden müssen und damit unvermeidlich Verlierer nach sich ziehen. Damit stellt sich auch hier das Dilemma jeder Reform, dass den Verlierern im Status quo die Verlierer im Reformszenario gegenüberstehen.

Neben der Gleichbehandlung und der Anreizwirkung muss eine Reform der Ehegattenbesteuerung auch dem Fiskalziel, den Anpassungskosten sowie den Entrichtungs- und Erhebungskosten Rechnung tragen. Am zielführendsten scheint die im Kasten beschriebene Reform «Mehrfachtarif mit alternativer Steuerberechnung»: Dafür spricht, dass sie die «Heiratsstrafe» vollständig beseitigt, weniger Mindereinnahmen verursacht als andere Reformoptionen und auch bezüglich Erwerbsanreizen nur der Individualbesteuerung unterlegen ist. Weiter können die Kantone ihre geltende Lösung für die Ehepaarbesteuerung beibehalten, wodurch die Reform vergleichsweise rasch umsetzbar ist. Schliesslich entsteht für die Steuerpflichtigen kein zusätzlicher Aufwand. Allerdings wird sich insbesondere in der Einführungsphase der administrative Aufwand für die kantonalen Steuerbehörden erhöhen. Die Abläufe dürften sich aber weitgehend automatisieren lassen.

- Bundesrat (2018). Bundesrat verabschiedet Botschaft zur Beseitigung der Heiratsstrafe, Medienmitteilung vom 21. März 2018.

- Gegenstand der Ehegattenbesteuerung ist die Besteuerung von Personen mit unterschiedlichem Zivilstand und unterschiedlichen Haushaltsformen. Demgegenüber geht es bei der Familienbesteuerung um die Besteuerung von Haushalten mit Kindern, d. h. um die Berücksichtigung von Kinderlasten.

- BGE 120 Ia 329 Erwägung 4b; Bericht Kommission Familienbesteuerung, Bern 1998, S. 40.

- BGE 110 Ia 7.