Die Schweizer Wirtschaft ist international ausgesprochen gut vernetzt. Ein Blick auf die entsprechenden Statistiken bestätigt dies: Bei der wirtschaftlichen Vernetzung liegt die Schweiz gemäss KOF-Globalisierungsindex[1] weltweit auf dem neunten Platz. Die Volumen der Waren- und Dienstleistungsexporte[2] erreichten im Jahr 2017 zudem neue Höchststände. Bei den Warenausfuhren sind es 220 Milliarden Franken, bei den Dienstleistungen 123 Milliarden. Aber auch das Importvolumen ist beachtlich und beträgt bei den Waren 185 Milliarden Franken und bei den Dienstleistungen 100 Milliarden Franken.

Für die Schweizer Wirtschaft ist es demzufolge auch wichtig, zu wissen, wie sich die Währungskurse in Zukunft entwickeln. Jeder betroffene Wirtschaftsakteur muss sich laufend mit der Frage auseinandersetzen, wie er mit dieser Währungsunsicherheit umgeht. Neben möglichen Absicherungsmassnahmen kann man auch versuchen, die Währungsentwicklung zu prognostizieren, und sich an der erwarteten Entwicklung ausrichten. Die Qualität solcher Währungsprognosen wurde im Rahmen eines Forschungsprojektes an der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW), School of Management and Law, für zwei Wechselkurse untersucht: den Euro-Franken-Kurs und den Dollar-Franken-Kurs. Wichtig ist dabei vor allem die Unterscheidung zwischen langfristigen und kurzfristigen Prognosen.

Langfristprognosen sind einfacher

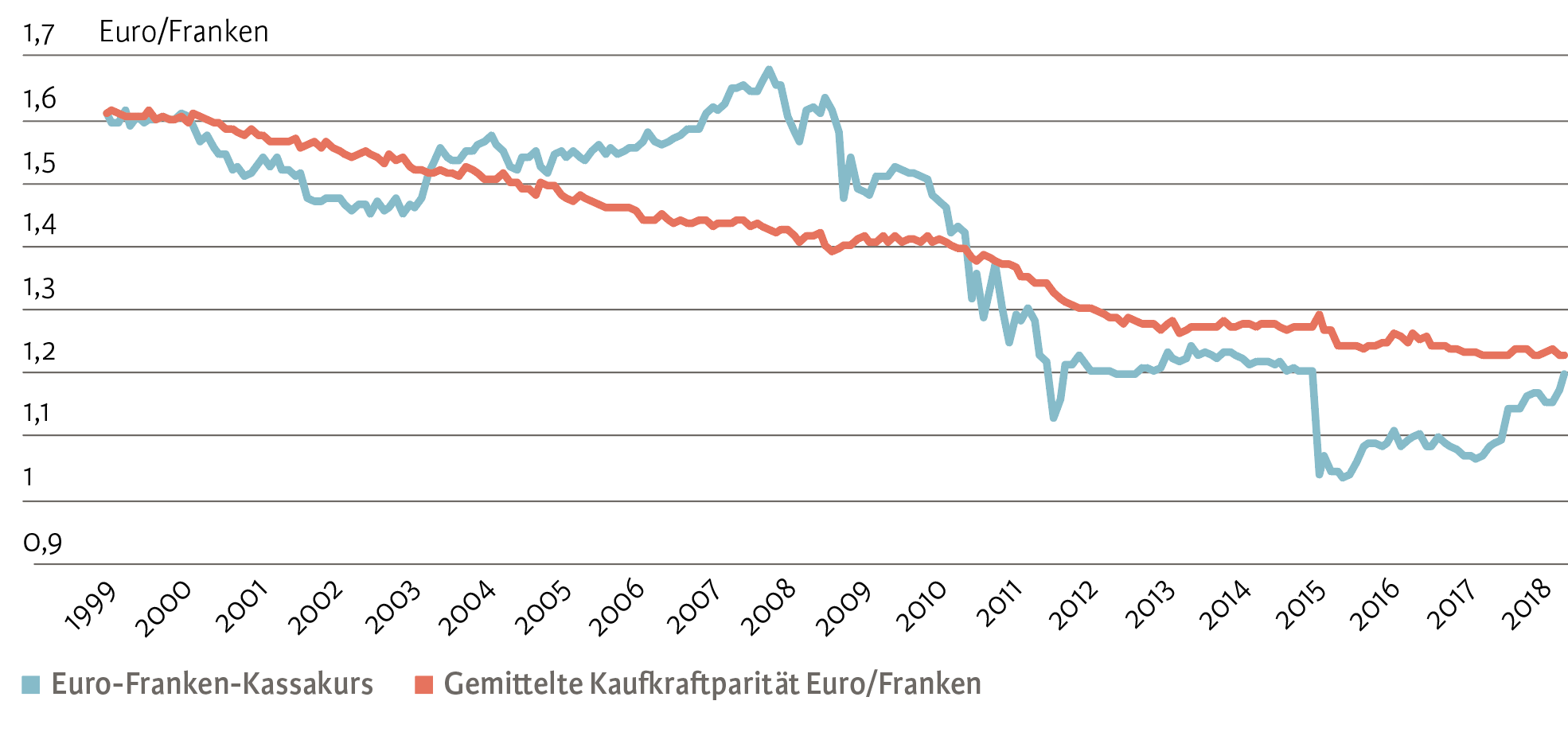

Für die langfristige Prognose eignet sich das makroökonomische Modell der Kaufkraftparität sehr gut (siehe Abbildung 1). Gemäss diesem Modell befindet sich ein Wechselkurs dann im Gleichgewicht, wenn repräsentative Warenkörbe in beiden Währungsräumen umgerechnet den gleichen Preis haben.

Die Abbildung zeigt, dass sich der Euro-Franken-Kassakurs langfristig tatsächlich rund um die Kaufkraftparität bewegt. Gleiches gilt für den Dollar-Franken-Kassakurs. Die Kaufkraftparität selbst wiederum verändert sich mit der Zeit im Gleichschritt mit den Preisänderungen in den einzelnen Märkten respektive mit der Inflationsdifferenz zwischen den beiden Währungsräumen. Entsprechend gilt die Kaufkraftparität als langfristiger Gleichgewichtskurs und die Inflationsdifferenz als geeigneter Indikator für die langfristige Entwicklung eines Wechselkurses ausgehend von diesem Gleichgewichtskurs. Die tiefere Inflation im Schweizer Franken erklärt damit teilweise auch die langfristige Aufwertung des Frankens gegenüber dem Euro und dem Dollar, die höhere Inflationsraten aufweisen.

Abb. 1: Währungsentwicklung und Kaufkraftparität für den Eurokurs (1999–2018)

Anmerkung: Für die Kaufkraftparität wurde der Mittelwert der Konsumenten- und Produzentenpreise gemäss Erhebung von Bloomberg verwendet.

Quelle: Bloomberg

Für viele Unternehmen ist es wichtig, die Währungsentwicklung über die nächsten ein bis zwei Jahre zu kennen. Um diese kurzfristige Entwicklung zu prognostizieren, taugt die Kaufkraftparität aber nicht. Die Kurse weichen teilweise stark von der Kaufkraftparität ab. Die Vorhersage der Kurse in dieser Frist ist deshalb deutlich anspruchsvoller, weil dabei nicht nur die Inflationsdifferenz, sondern viele weitere Faktoren mitberücksichtigt werden müssen: Währungsströme, Marktinterventionen, psychologische Aspekte und politische Entwicklungen sind nur einige Beispiele. Trotz dieser Komplexität wagen sich viele Finanzunternehmen (allen voran Banken) an die Analyse und Prognose von kurz- und mittelfristigen Währungsentwicklungen. Doch wie steht es dabei um die Qualität?

Um diese Frage zu beantworten, haben wir die auf Bloomberg erfassten Prognosen für die Wechselkurse Euro/Franken und Dollar/Franken zwischen 2006 und 2016 auf ihre Treffsicherheit hin untersucht. Erfasst wurden jeweils die per 30.06. (+/–15 Tage) für die nächsten drei, sechs, neun und zwölf Monate abgegebenen Prognosen.[3] Als Referenzgrösse dienten jeweils der Spot- und der Terminkurs zum Prognosezeitpunkt, welche gemäss gängiger Theorie die besten Prognoseinstrumente darstellen. Im Folgenden werden nur die Wechselkursprognosen zum Euro-Franken-Kurs diskutiert. Für die Dollar-Franken-Prognosen gelten die gleichen Erkenntnisse.

Breite Streuung der Prognosewerte

Während sich der Franken gegenüber dem Euro immer stärker aufwertete, erwarteten die Prognosen im Mittel eine Korrektur dieser Entwicklung, d. h. eine Abschwächung des Frankens. Entsprechend liegen die Prognosewerte häufig weit weg vom effektiven Kassakurs (siehe Abbildung 2). Im Juni 2007, 2012 und 2016 haben die Medianprognosen allerdings relativ gut zugetroffen. Interessant ist, dass die Prognosewerte oftmals breit streuen. Die breite Streuung ist ein Indiz dafür, dass die Marktakteure bei ähnlichem Informationsstand zu gänzlich anderen, teilweise entgegengesetzten Schlüssen kommen können.

Diese Erkenntnis konnte durch eine ebenfalls durchgeführte qualitative Untersuchung von detaillierten Dreimonatsprognosen von neun Bankinstituten für den Prognosezeitpunkt vom 30.06.2017 gestützt werden. Die qualitative Analyse ergab, dass die Prognostiker teilweise sehr ähnliche Voraussagen zu makroökonomischen Entwicklungen tätigten. Trotzdem zogen sie daraus dann aber ganz unterschiedliche Schlussfolgerungen bezüglich des Euro-Franken- und des Dollar-Franken-Kurses.

Abb. 2: Euro-Franken-Kurse und Prognosen per 30.6. für die nächsten vier Quartale (2006-2017)

Anmerkung: Die Kästchen in der Grafik enthalten jeweils die mittleren 50 Prozent der Prognosen (mit der Medianprognose als Strich im Kästchen), die Linien jeweils die restlichen Prognosen bis zum höchsten respektive tiefsten Wert.

Quelle: Bloomberg

Passive Indikatoren liefern bessere Resultate

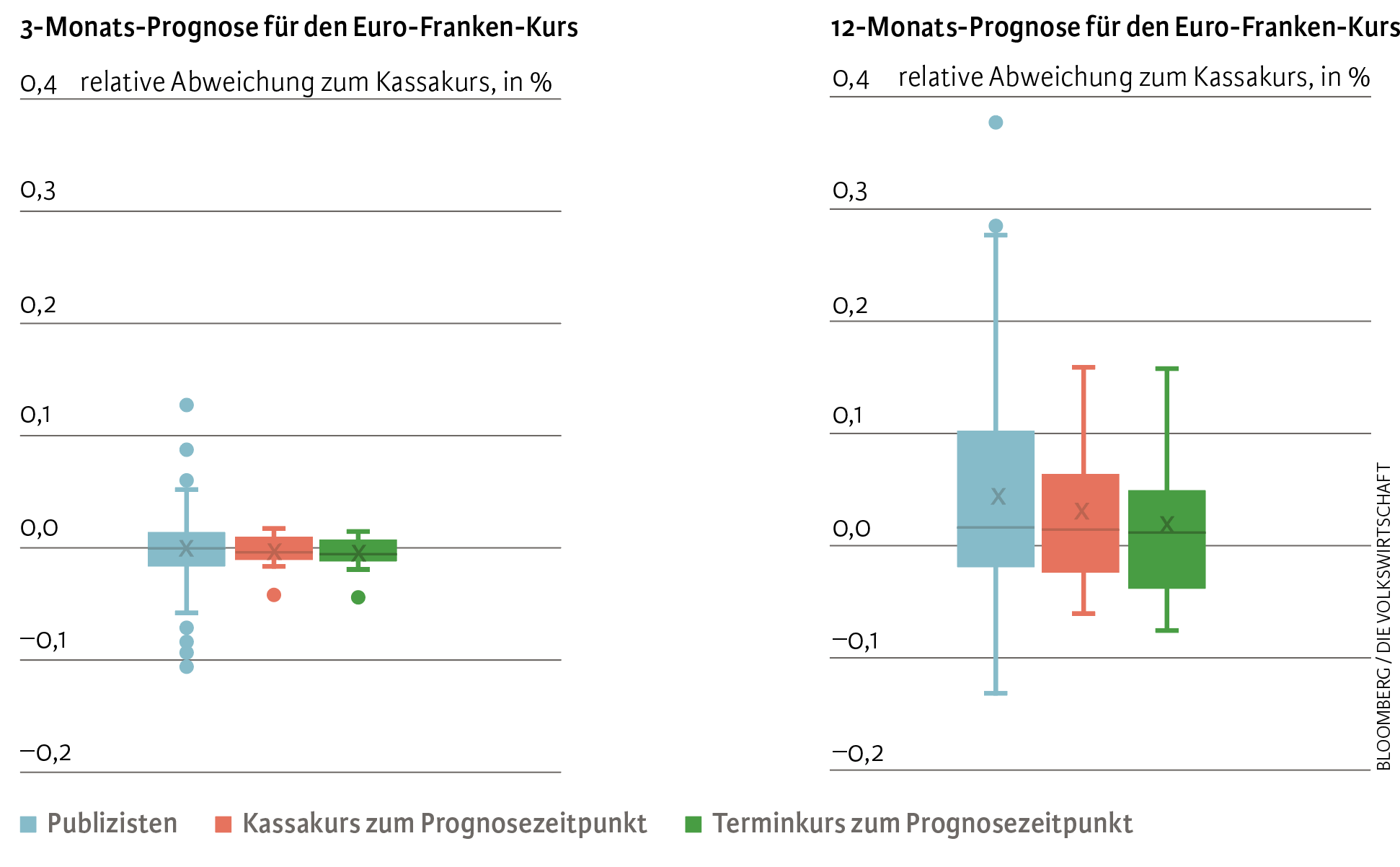

Um Aussagen über die Prognosegenauigkeit treffen zu können, wurden für alle Prognosezeiträume die relativen Abweichungen vom prognostizierten zum effektiv eingetretenen Kurs ausgewertet. Die Auswertung wurde sowohl aggregiert als auch für die einzelnen Prognoseinstitute gemacht (siehe Abbildung 3). Interessant ist dabei nicht nur die Abweichung des Prognosewertes vom effektiv eingetretenen Kurs, sondern auch der Vergleich mit der Vorhersagekraft der rein passiven Instrumente wie dem Kassa- oder dem Terminkurs zum Prognosezeitpunkt.

Abb. 3: Genauigkeit von Publizistenprognosen im Vergleich mit Kassa- und Terminkurs nach Prognosehorizont

Anmerkung: Gemessen wird die relative Abweichung der Prognose zum effektiv eingetretenen Kurs. Das Kreuz gibt die durchschnittliche Abweichung an, die mittlere Linie entspricht der mittleren Abweichung (Median). Die Kästchen zeigen die mittleren 50 Prozent der Prognosen. Die beiden kurzen Querstriche zeigen die Minimum- und Maximumpunkte, die einzelnen Punkte die Ausreisserwerte.

Quelle: Bloomberg

Für den Prognosezeitraum von drei Monaten treffen die Prognosen im Median und im Durchschnitt den effektiven Kurs jeweils gut, jedoch mit einer sehr ausgeprägten Streuung. Auch die passiven Indikatoren Spot- und Terminkurs treffen den effektiven Kurs im Mittel gut, aber bei ihnen ist die Streuung deutlich geringer. Bezogen auf die Medianabweichung schneidet rund die Hälfte der Publizisten besser ab als der Terminkurs, die andere Hälfte schlechter. Dieses Resultat ist praktisch unabhängig davon, ob sämtliche Institute berücksichtigt werden oder nur diejenigen, welche in einer bestimmten Mindestanzahl von Analysefenstern eine Prognose abgegeben hatten. So können Glückstreffer ausgeschlossen werden.

Mit zunehmenden Prognosezeiträumen zwischen sechs und zwölf Monaten nimmt die Prognoseunsicherheit jedoch zu, wie die zunehmende Streuung der Abweichungen zeigt. Zudem weichen die mittlere und die durchschnittliche Prognose bei zunehmendem Prognosehorizont teilweise stark vom effektiv eintretenden Kurs ab. Die Kassa- oder Terminkurse schneiden hier besser ab: Sie liegen meist näher beim effektiv eintretenden Kurs. Nur noch 13 bis 26 Prozent der publizierenden Institute schneiden im Median besser ab als der Terminkurs. Die genaue Quote ist jeweils abhängig vom Prognosezeitraum und davon, ob sämtliche Institute berücksichtigt werden oder nur diejenigen, welche eine bestimmte Anzahl Prognosen abgegeben hatten. Ein bestimmtes Muster ist dabei aber nicht zu erkennen.

Nicht auf Prognosen verlassen

Unsere bisherige Analyse der Prognosegenauigkeit hat die Voraussage des Kurses am effektiven Kurs gemessen. Unter Umständen reicht es für viele Marktakteure jedoch aus, nur die Richtung der Kursentwicklung zu antizipieren. Daher haben wir zusätzlich ausgewertet, ob die Kursrichtung der abgegebenen Prognosen stimmt. Dabei zeigt sich deutlich, dass dies den Publizisten nicht gelang. Die Prognosen für den Euro-Franken-Kurs weisen über alle vier Zeiträume hinweg mehrheitlich in die falsche Richtung. Je nach Prognosezeitraum deuten 55 bis 69 Prozent der Prognosen in die falsche Richtung.

Unsere Untersuchung verdeutlicht letztlich, wie komplex Währungsprognosen sind. Die Tatsache, dass die Prognoseersteller sogar auf aggregierter Ebene schlechter abschneiden als die passiven Indikatoren, erstaunt dennoch. Insbesondere da auch die Kassa- und Terminkurse zum Prognosezeitpunkt häufig stark vom effektiven Kurs abweichen.

Unternehmen und andere Wirtschaftsakteure sollten sich in der kurzen Frist also nicht auf Währungsprognosen verlassen, sondern sich vielmehr mit der Frage auseinandersetzen, wie sie sich gegenüber verschiedenen möglichen und nicht vorhersehbaren Währungskursen in der Zukunft positionieren können. Dabei ist die Absicherung von Währungsrisiken am Finanzmarkt nur eine Möglichkeit. Weitere Möglichkeiten bestehen in strategischen Massnahmen wie beispielsweise der Angleichung der Währungsstruktur innerhalb des Unternehmens, der Durchführung von Effizienzmassnahmen oder dem Tätigen von Investitionen in Innovationen. Und wenn doch Prognosen gebraucht werden, dann sollte man die langfristige Perspektive einnehmen und sich wieder an die klassische Theorie der Kaufkraftparität erinnern.

- Gygli, Savina, Florian Haelg and Jan-Egbert Sturm (2018): The KOF Globalization Index – Revisited, KOF Working Paper No. 439.

- Datenquelle zu Warenexporten: Schweizer Aussenhandelsstatistik der Eidgenössischen Zollverwaltung, abgerufen am 30.05.2018. Datenquelle zu Dienstleistungen: Volkswirtschaftliche Daten der Schweizerischen Nationalbank, abgerufen am 30.05.2018.

- Zum Wechselkurs Dollar/Franken wurden insgesamt 1639 Prognosen untersucht (im Durchschnitt 37,25 Prognosen pro Quartal). Beim Wechselkurs Euro/Franken waren es 1575 Prognosen (im Durchschnitt 35,8 Prognosen pro Quartal).