Die Schweiz will die Treibhausgasemissionen bis 2050 gegenüber dem Stand von 1990 um 70 bis 85 Prozent reduzieren. Bis dieses klimapolitische Ziel des Parlaments erreicht ist, muss ein weiter Weg zurückgelegt werden. Im Jahr 2016 betrug die Reduktion erst 10 Prozent.[1] Daher stellt sich die Frage: Wie lassen sich die Verhaltensänderungen und technologischen Entwicklungen herbeiführen, die zur Erreichung des Emissionsziels erforderlich sind?

Laut dem britischen Ökonomen Nicholas Stern ist der Klimawandel «die Folge des grössten Marktversagens, das die Völkergemeinschaft je in Kauf genommen hat».[2] Sowohl die Verursacher als auch die Opfer des Klimawandels sind über alle Länder und alle Wirtschaftszweige verteilt. Niemand hat ein Eigentumsrecht am Klima: Es gibt weder eine Weltregierung noch Vertreter der künftigen Generationen. Und auch die nationalen Regierungen gehen kaum langfristige Verpflichtungen ein.

Hinzu kommen Ungewissheiten über die künftigen Schäden, über die Möglichkeiten und Kosten von Begrenzungs- und Anpassungsmassnahmen und über positive Nebeneffekte der Klimapolitik. Die zu ergreifenden Massnahmen müssen deshalb ausbaufähig sein und im Einklang mit anderen politischen Stossrichtungen stehen, insbesondere mit der Energie- und der Agrarpolitik.

Die Entwicklung und Einführung neuer Technologien wird durch ein weiteres Marktversagen beeinträchtigt: Unvollkommene Kapitalmärkte sowie Skalenvorteile der etablierten Branchen und deren Lobbyarbeit hemmen die Umsetzung von Lösungen mit geringen CO2-Emissionen.[3] Dabei bremst die Ungewissheit über die künftigen Preise der fossilen Energieträger klimafreundliche Innovationen und verzögert entsprechende Verhaltensänderungen.

Unverzichtbare Marktinstrumente

Die derzeit auf nationaler Ebene eingesetzten Instrumente lassen sich in drei Kategorien einteilen: Informationsmassnahmen, ordnungsrechtliche Regulierungen und Marktinstrumente. Erstere beinhalten Informationskampagnen und Umweltlabels, die an das Bewusstsein der Marktteilnehmer appellieren, ohne sie zu einem bestimmten Verhalten zu zwingen. Regulierungen wiederum steuern die Entscheidungen der Akteure über Energie- und Technologiestandards mit einem Top-down-Ansatz. Aufgrund von Informationsasymmetrien zwischen den staatlichen Stellen und den privaten Akteuren wie Firmen und Konsumenten gehören ordnungsrechtliche Regulierungen nicht zu den kostengünstigsten Massnahmen. Demgegenüber steuern Marktinstrumente wie Abgaben, Subventionen und Emissionshandelssysteme die wirtschaftlichen Entscheidungen der Akteure direkt, indem sie einen CO2-Preis festsetzen und so einen Markt schaffen. Da beim Einsatz von Marktinstrumenten die Akteure selbst und dezentral darüber entscheiden können, welche Massnahmen sie durchführen und wie sie ihr Verhalten anpassen, verringern sich die mit der Informationsasymmetrie verbundenen Probleme. Als Bottom-up-Ansatz steigern Marktinstrumente die Kosteneffizienz und begünstigen den technologischen Wandel.

Alle drei Instrumentkategorien sind im Bundesgesetz über die Reduktion der CO2-Emissionen enthalten. Das kurzfristige Ziel ist verhältnismässig bescheiden: Bis 2020 sollen die Emissionen im Vergleich zum Stand von 1990 um mindestens 20 Prozent verringert werden. Die wichtigsten Massnahmen beziehen sich auf die beiden Hauptquellen von Treibhausgasen – fossile Brennstoffe (Heizöl, Erdgas und Kohle) sowie Treibstoffe (Benzin und Diesel).

Ein wichtiges Marktinstrument ist die CO2-Abgabe, die auf fossilen Brennstoffen erhoben wird. Wenn die Zwischenziele auf dem Absenkpfad nicht erreicht werden, kann sie nach oben angepasst werden. Grosse, CO2-intensive Unternehmen sind davon ausgenommen, nehmen aber am Schweizerischen Emissionshandelssystem (EHS) teil. Was die Treibstoffe betrifft, so müssen die Autoimporteure Vorschriften zu den durchschnittlichen Emissionen von Neuwagen einhalten, und die Treibstoffimporteure müssen bis ins Jahr 2020 10 Prozent der Emissionen aus dem Verkehr im Inland kompensieren.

Die umgesetzten Instrumente zeigen Wirkung. Dank der CO2-Abgabe konnten die Emissionen 2015 im Vergleich zu einer Trendentwicklung ohne Abgabe schätzungsweise um rund 1,8 Millionen Tonnen verringert werden (siehe Abbildung). Drei Viertel dieser Reduktion entfielen auf die Haushalte.

Abb. 1: Einsparungen dank CO2-Abgabe (2008–2015)

Quelle: Ecoplan (2017) / Die Volkswirtschaft

Geringe volkswirtschaftliche Kosten

Die Vor- und Nachteile der beiden wichtigsten Marktinstrumente – der CO2-Abgabe (wirkt direkt auf den Preis, die Emissionsmenge wird durch den Markt bestimmt) und der Emissionshandelssysteme (Vorgabe der Emissionsmenge, der CO2-Preis wird durch den Markt bestimmt) – wurden von Ökonomen ausführlich erörtert. Diese Diskussionen zu den Unterschieden zwischen den beiden Instrumenten treten heute in den Hintergrund, da beide über den CO2-Preis wirken. Sowohl bei der CO2-Abgabe als auch bei Emissionshandelssystemen können die zahlreichen Entscheidungen, die sowohl auf der Verbrauchs- als auch auf der Produktionsseite getroffen werden, zu relativ geringen volkswirtschaftlichen Kosten beeinflusst werden. Die jeweiligen Vorteile der Marktinstrumente können bei sogenannten hybriden Instrumenten wie beispielsweise einem Emissionshandelssystem mit einem Preiskorridor kombiniert werden.[4]

Aus ökonomischer Sicht wäre es sinnvoll, alle CO2-Emissionen, also auch Treibstoffe, über den Preis zu steuern.[5] Dadurch werden längerfristig Anreize für Innovationen und Verhaltensänderungen gesetzt. Dieser Effekt kann mit einer teilweisen Rückverteilung der CO2-Abgabe – zum Beispiel über das Gebäudeprogramm oder den Technologiefonds – verstärkt werden. Mittels Marktinstrumente lassen sich auch Ungewissheiten verhindern, indem im Voraus gewünschte Absenkpfade für die Emissionsreduktion auf der Grundlage transparenter Kriterien festgelegt werden, wie dies aktuell mit der CO2-Abgabe gemacht wird.

Da immer mehr empirische Erkenntnisse vorliegen, die für den Einsatz von Marktinstrumenten sprechen, nehmen diese mittlerweile eine zentrale Rolle in der Klimapolitik ein.[6] Entsprechend ist der Anteil der weltweiten Treibhausgasemissionen, die mit Abgaben belegt sind oder im Rahmen von Emissionshandelssystemen erfasst werden, von weniger als 5 Prozent im Jahr 2010 auf derzeit knapp 15 Prozent gestiegen.[7] Dieser Trend dürfte sich in Zukunft noch verstärken.

Ausgleichsmassnahmen steigern die Akzeptanz

Zu berücksichtigen ist, dass die Marktinstrumente unerwünschte Nebeneffekte haben können. Beispielsweise können steigende Preise von Gütern und Dienstleistungen mit hohen CO2-Emissionen die ärmsten Bevölkerungsschichten stärker treffen und somit die Ungleichheiten erhöhen. Besonders betroffen sind etwa ländliche Haushalte oder Branchen, die sich gegen ausländische Konkurrenz aus Ländern mit niedrigeren CO2-Abgaben behaupten müssen.[8]

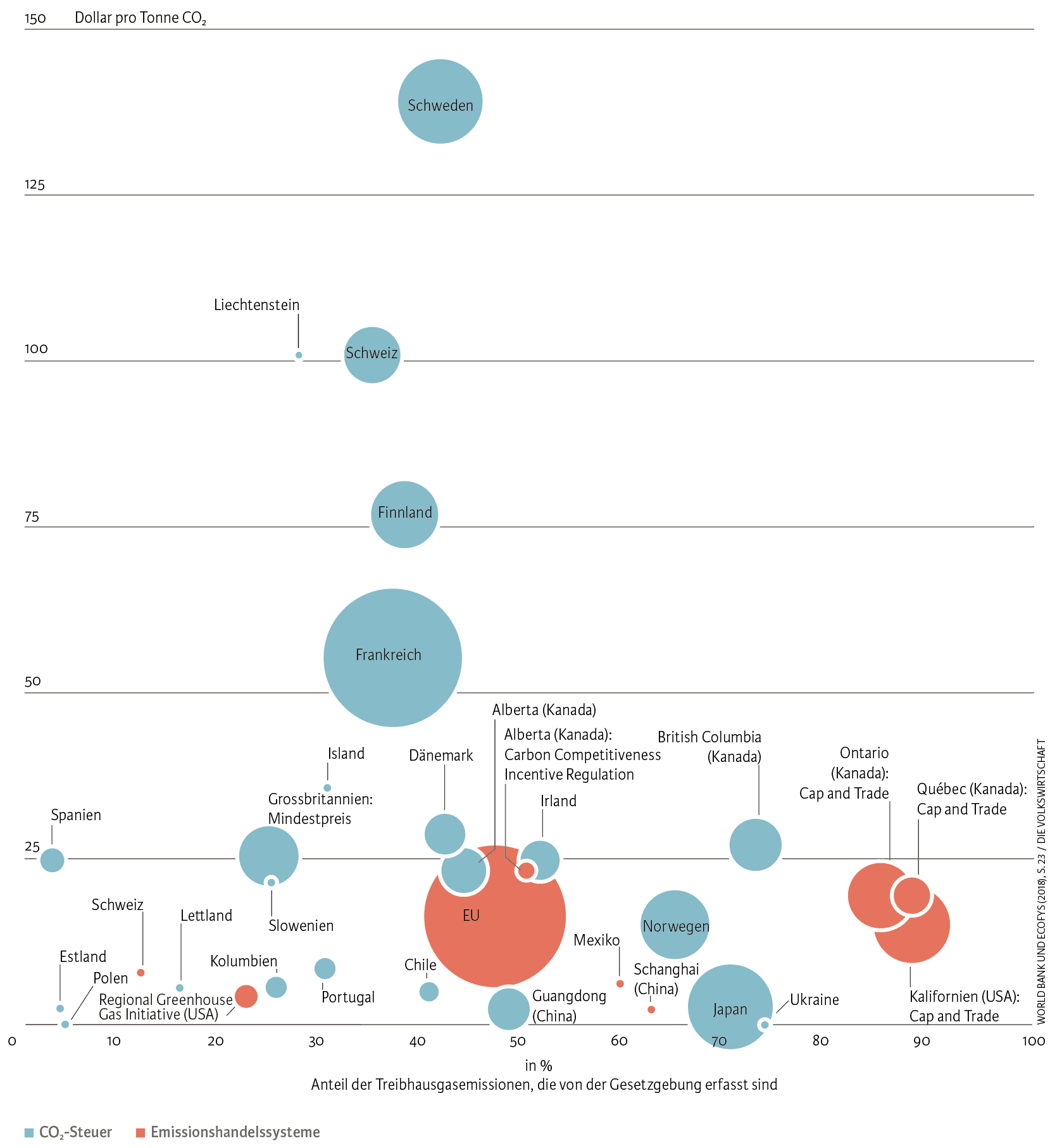

Daher ist es wichtig, Ausgleichsmassnahmen einzuführen – zum Beispiel, indem die mit der CO2-Abgabe erzielten Einnahmen an die Bevölkerung und die Unternehmen zurückverteilt werden. In der Schweiz ist dies derzeit bei rund zwei Dritteln der CO2-Einnahmen der Fall. Um unlauteren internationalen Wettbewerb zu verhindern, sind steuerliche Grenzausgleiche eine Möglichkeit. Zusammen mit der Umsetzung hybrider Instrumente erhöhen solche Ausgleichsmassnahmen die Akzeptanz der Klimapolitik in der Bevölkerung und erhalten ihre Wirksamkeit. Laut einer aktuellen Studie gehört die Schweiz zusammen mit den skandinavischen Staaten zu den Ländern, denen die Realisierung dieses Gleichgewichts dank starkem politischem Vertrauen am besten gelingt.[9] Entsprechend ist sie in der Lage, einen der weltweit höchsten CO2-Preise festzulegen – wobei allerdings nur rund ein Drittel der Emissionen erfasst ist (siehe Abbildung 2).

Abb. 2: CO2-Preise: Höhe und Abdeckung

Anmerkung: Die Kreisgrösse ist proportional zu den Steuereinnahmen im Jahr 2017. Mehr Details unter World Bank und Ecofys (2018).

Damit die im Klimaübereinkommen von Paris (2016) eingegangenen Verpflichtungen bis 2050 erfüllt werden können, müssen in der Schweiz weitere Emissionsquellen – insbesondere Treibstoffe – besteuert werden. Allerdings reicht dies nicht aus: Wenn bis zum Ende des Jahrhunderts Klimaneutralität erreicht werden soll, sind auch nachhaltige Lösungen, um Treibhausgasemissionen aus der Atmosphäre zu entziehen (sogenannte «negative emission technologies»), erforderlich. Auch hier werden Marktinstrumente, welche die entsprechenden Innovationen möglich machen, unabdingbar sein.

- Bafu (2018).

- Stern (2006).

- Rodrik (2014).

- Siehe Pizer (2002).

- Für die Berechnung der externen Kosten inkl. Klimakosten des Verkehrs siehe ARE (2018).

- Siehe Antweiler und Gulati (2016) sowie HCCP (2017).

- World Bank und Ecofys (2018).

- Vgl. Ecoplan (2012).

- Klenert et al. (2018).