Wettbewerbliche Energiemärkte bringen Vorteile für Konsumenten[1]: Zu dieser Erkenntnis gelangte eine Studie der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) schon 2005.[2] Die Autoren stellten aber auch treffend fest, die Liberalisierung der Energiemärkte sei ein langfristiger Prozess, der nur gelingen könne, wenn der Staat einerseits bereit sei, ihn dauerhaft steuernd zu begleiten, und andererseits die politische Kraft habe, Debatten um den Rückgang bestehender Einnahmen etablierter Energieunternehmen – einschliesslich der Kürzung bestehender Quersubventionen – durchzustehen. Bis heute sind die sogenannten Verteilungseffekte, die mit der Umstellung von gesicherten Monopolen auf ein wettbewerbliches System verbunden sind, ein Kernproblem des europäischen Energieliberalisierungsprojektes. Erschwerend kommt hinzu, dass die Verteilungseffekte im EU-Binnenmarkt nicht nur auf nationaler Ebene, sondern auch zwischen den Mitgliedsstaaten auftreten.

Marktintegration als Knackpunkt

Dass sich ein EU-weiter Energiebinnenmarkt nicht auf Knopfdruck herstellen lässt, hat der nunmehr über 20 Jahre dauernde Konstruktionsprozess gezeigt – insbesondere da es nicht nur darum geht, Monopole im Interesse des Verbrauchers durch ein System miteinander konkurrierender Unternehmen zu ersetzen. Ziel ist es zugleich, die auf das eigene Territorium begrenzten nationalen Märkte mit den Märkten der Nachbarländer durch gemeinsame Infrastrukturen und Handelssysteme weiträumig zu verknüpfen und so einen europaweiten Energiebinnenmarkt für mehr als 500 Millionen Verbraucher zu schaffen. Die Idee der überregionalen Marktintegration ist gerade in einer Zeit der Umstellung auf variable Energieerzeugung aus erneuerbaren Energien von grosser Bedeutung. Ein europaweiter Markt ermöglicht es den EU-Mitgliedsstaaten, die notwendigen Flexibilitätsreserven auch von ausserhalb zu beziehen. Da, vereinfacht gesprochen, irgendwo in Europa stets Wind weht, die Sonne scheint oder ein Reservekraftwerk zur Verfügung steht, können die Kosten zur Sicherstellung der Versorgung auch im Fall einer «Dunkelflaute» zwischen mehreren Mitgliedsstaaten geteilt werden. Angesichts des weltweiten Umschwungs auf erneuerbare Energieerzeugung stösst das Konzept der überregionalen Marktintegration daher auch international zunehmend auf Interesse.[3]

Ein langer Weg

Die europäische Energieliberalisierung begann Mitte der Neunzigerjahre mit ersten Liberalisierungsrichtlinien für Strom und Gas. Diese gaben Energieunternehmen erstmals das Recht, ihre Energie in Konkurrenz zu den etablierten Versorgern anzubieten und dazu sogar deren Netze zu nutzen. Die Marktöffnung beschränkte sich – vergleichbar mit der aktuellen Situation in der Schweiz – zunächst auf grosse industrielle Kunden. Naturgemäss hatten die etablierten Versorger wenig Anreiz, ihre Netze proaktiv für Wettbewerber zu öffnen. Die in den Richtlinien enthaltenen Vorgaben für eine gewisse Trennung zwischen Netz und Vertriebsgeschäft der etablierten Versorger («Management- und Rechnungslegungsentflechtung») erwiesen sich als ungeeignet, diesen Umstand zu ändern.

Das zweite Energiepaket aus dem Jahr 2003 verstärkte die rudimentären Entflechtungsregeln, indem es eine rechtliche Trennung zwischen Netz und Erzeugung/Vertrieb vorschrieb. Nationale Energieregulierungsbehörden wurden errichtet, die als Schiedsrichter den diskriminierungsfreien Netzzugang von Wettbewerbern und insbesondere die dafür verlangten Tarife kontrollieren sollten. Das Recht, seinen Energieversorger frei zu wählen, wurde bis 2007 auf alle Kunden, einschliesslich der Haushaltskunden, ausgeweitet.

Eine umfangreiche Untersuchung der Fortschritte bei der Marktöffnung zeigte allerdings bereits 2007, dass die Realität sowohl bei der Einführung von Wettbewerb als auch bei der grenzüberschreitenden Marktöffnung hinter den Erwartungen zurückblieb.[4] Nicht alle Versorger sahen die neu geschaffenen Möglichkeiten des europaweiten Wettbewerbs als willkommene Chance an. Vielmehr wählten viele Versorger «kreative» Lösungen, um ihre Netze für Wettbewerber aus dem In- und Ausland zulasten des Verbrauchers zu verschliessen.[5] Zudem zögerten viele Mitgliedsstaaten, ihre Märkte für Nachbarländer zu öffnen und regulatorische Hürden für den grenzüberschreitenden Handel abzubauen, nicht zuletzt wohl, weil manche Nachteile für ihre nationalen Energieunternehmen fürchten.[6] Was für die Verbraucher von Vorteil ist, fand also nicht immer Eingang in den nationalen Regulierungsrahmen.

Drittes Paket klärt Spielregeln

Um diese Defizite anzupacken, setzte das dritte Energiepaket aus dem Jahr 2009 die bis heute geltenden Grundpfeiler der europäischen Energieliberalisierung fest:

- vollständige Marktöffnung, also diskriminierungsfreier Netzzugang für Erzeuger und freie Anbieterwahl für Verbraucher;

- Überwachung des Fair Play im Markt durch unabhängige Regulierungsbehörden, die keine Weisungen von Regierungen entgegennehmen dürfen;

- verstärkte Entflechtungsregeln (rechtliche Entflechtung für bestehende, sogenannte Eigentumsentflechtung für neue Netzbetreiber);

- stärkere Verbraucherrechte (zum Beispiel erleichterter Anbieterwechsel).

Hinzu kamen Massnahmen, die besonders auf den Abbau bestehender Handelsbarrieren zwischen den Mitgliedsstaaten zielten. So wurde eine Agentur (Acer) geschaffen, welche die Arbeit der 28 nationalen Energieregulierer besser koordinieren soll. Auch die grossen Übertragungs- und Fernleitungsnetzbetreiber wurden verpflichtet, sich innerhalb der neuen Organisationen «Entso-E» und «Entso-G» gegenseitig besser abzusprechen. Zudem erhielt die EU-Kommission die Kompetenz, den Stromhandel und den Netzbetrieb in Kommissionsverordnungen zu regeln. Diese sogenannten Netzkodizes – im Umfang von 1000 Druckseiten – haben in den letzten zehn Jahren eine Schlüsselfunktion bei der Marktintegration übernommen.

Als flankierende Massnahmen wurden schliesslich Gesetze zur Überwachung der Grosshandelsmärkte und zur Schaffung eines besser koordinierten Netzausbaus verabschiedet.[7] All diese Massnahmen werden auch durch die aktuelle Reform der EU-Energiemarktregeln («Winterpaket») nicht angetastet.[8]

Vorteile für Haushalte schwer sichtbar

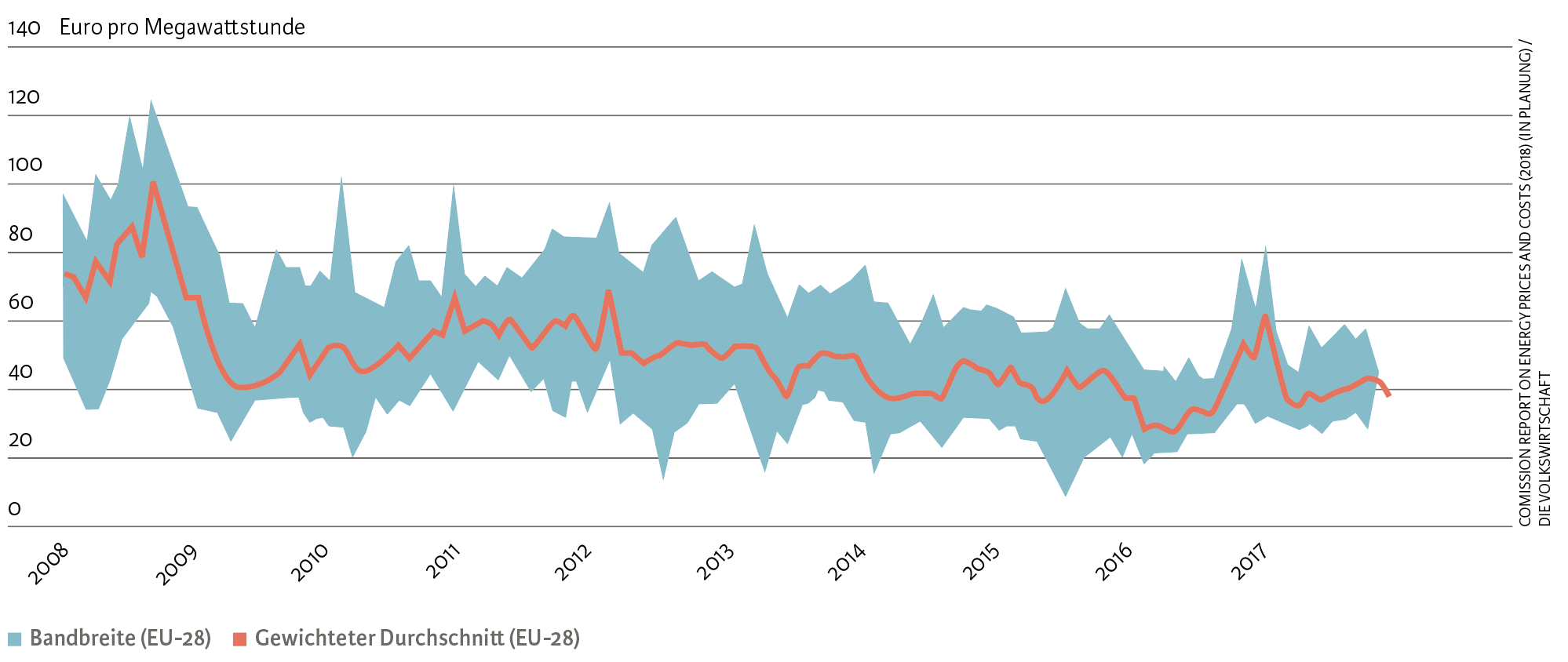

Für den Verbraucher ist der zweifellos vorhandene Nutzen der Energiemarktliberalisierung keineswegs einfach erkennbar. So sind die Strompreise für Kunden im letzten Jahrzehnt tendenziell gestiegen und allenfalls für Grosskunden stabil geblieben (siehe Abbildung 1). Betrachtet man dagegen die Preise an der Strombörse, an der sich die Stromhändler eindecken, so ist das Preisniveau gegenüber 2008 gefallen (siehe Abbildung 2). Dies ist ein Indiz dafür, dass der Wettbewerb zumindest auf den Grosshandelsmärkten wirksam ist.[9]

Abb. 1: Entwicklung der Stromkosten in der EU-28 (2008–2017)

Quelle: Acer Market Monitoring Report (2017), Electricity and Gas Retail Markets Volume / Die Volkswirtschaft

Abb. 2: Grosshandelsstrompreise (EU-28, gewichteter Durchschnitt; 2008–2017)

Es stellt sich also die Frage: Warum sind die Strompreise aus Verbrauchersicht nicht gefallen? Denn aus ökonomischer Sicht ist klar: Marktöffnung und -integration sind mit positiven Wohlfahrtseffekten verbunden.[10] Der Druck des Wettbewerbs sorgt idealerweise dafür, dass Energieunternehmen effizienter arbeiten, was zu greifbaren und dauerhaften Vorteilen für Verbraucher führen kann.

Zahlreiche Fallstudien haben gezeigt, dass Liberalisierung und Marktintegration zu konkreten Kostensenkungen führten, von denen die europäischen Verbraucher profitieren – so etwa im Fall sinkender Verbraucherpreise nach der Koppelung des slowenischen Markts mit Italien oder nach dem Anschluss der Länder des Baltikums an den skandinavischen Handelsverbund Nordpool. Allein die 2014 eingeführte europaweite Marktkoppelung, die eine Aggregation von Angebot und Nachfrage von Händlern aus fast ganz Europa erlaubt, bringt Kosteneinsparungen für Verbraucher von schätzungsweise über einer Milliarde Euro pro Jahr. Eine Studie von 2013 bezifferte das gesamte noch nicht ausgeschöpfte Einsparpotenzial des Binnenmarktes auf jährlich 30 Milliarden Euro.[11]

Verbraucher zahlen für Klimapolitik

Der Grund für den Preisanstieg liegt somit anderswo: Mit der – von einer grossen Bevölkerungsmehrheit getragenen – Entscheidung für eine entschlossene, aber weitgehend staatlich gesteuerte Dekarbonisierung und eine massive Förderung erneuerbarer Energien ist in den letzten zehn Jahren ein Politikziel hinzugekommen, das nicht ohne Auswirkungen auf die Funktionsfähigkeit des Binnenmarkts und die Verbraucherpreise geblieben ist.

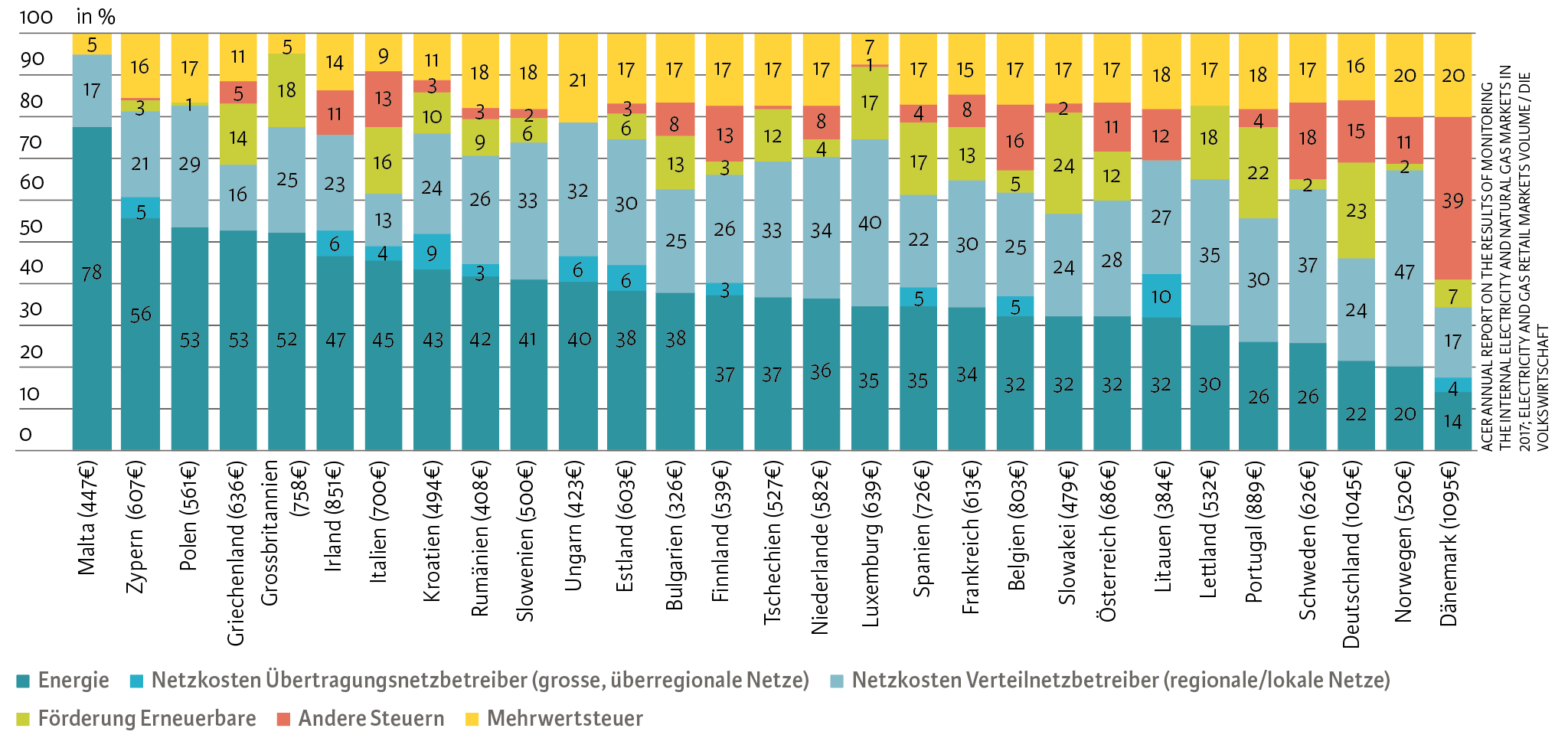

Dass der spürbare Anstieg der Strompreise unter anderem mit der nationalen und EU-weiten Klimapolitik in Zusammenhang steht, zeigt eine Betrachtung der Komponenten des Haushaltsstrompreises (siehe Abbildung 3): Während der «wettbewerbliche» Anteil der Energie im EU-Durchschnitt von vormals 50 Prozent auf mittlerweile 35 Prozent gesunken ist, spielen Komponenten wie Beiträge für erneuerbare Energien oder Energiesteuern eine immer grössere Rolle beim Preis, den der Verbraucher bezahlt. Auch der starke Anstieg der Netzkosten ist zumindest in Teilen auf die grössere Rolle von Wind- und Solarstrom zurückzuführen, deren Anschluss- und Redispatchkosten (also Kosten im Fall unzureichender Netzkapazitäten) vom Verbraucher zu tragen sind, ohne dass wettbewerbliche Mechanismen hier bislang eine nennenswerte Rolle spielen.

Abb. 3: Komponenten des Strompreises für EU-Haushalte (Dezember 2017)

Angesicht des immer geringeren Anteils des reinen Energiepreises am Strompreis könnte man geneigt sein, sich mit einer generellen Rückkehr zu einem System regulierter Preise und Mengen abzufinden, in dem nationale Regierungen oder Regulierer nicht nur den Erzeugungsmix (erneuerbare Energien, Kohle, Kernkraft etc.), sondern auch die notwendigen Strommengen und die dafür zu zahlenden Preise festsetzen – so wie es bei früheren Systemen zur Förderung erneuerbarer Energien, bei vielen Subventionen für neue Kraftwerke oder bei den Netz- und Redispatchkosten der Übertragungsnetzbetreiber der Fall ist. Zudem könnte man – zumindest in wohlhabenderen Ländern – argumentieren, dass ein hoher Strompreis angesichts des Klimawandels weniger problematisch sei, weil er ja immerhin Anreize zum effizienteren Umgang mit Energie gebe.

Die voraussichtliche Entwicklung der Energiemärkte in den nächsten zehn Jahren spricht allerdings klar gegen ein Szenario der Renationalisierung und Re-Regulierung. Schon im Jahr 2030 wird mindestens die Hälfte des Stroms in Europa aus erneuerbaren Quellen, insbesondere Wind- und Solarkraft, stammen. Dadurch wird der Bedarf nach einem Ausgleich in Zeiten fehlender oder überschüssiger Produktion (etwa im Falle eines Netzengpasses) signifikant steigen. Solche Flexibilitäten werden beispielsweise benötigt, wenn die Sonne nicht scheint, kein Wind weht oder wenn das Netz überlastet ist.

Die ökonomischen Vorteile, sich diese Flexibilität durch Marktmechanismen und grenzüberschreitend zu beschaffen, dürften so erheblich sein, dass es sich auch wohlhabende Staaten auf lange Sicht nicht leisten können, auf ein ungleich teureres und ineffizienteres System zu setzen. Die Digitalisierung und der Abbau bestehender Hürden für die Teilnahme von Verbrauchern am Handel («Demand Response») werden diesen Prozess weiter beschleunigen. Hinzu kommt, dass gerade im Strombereich die physische Verbindung der europäischen Staaten durch das gemeinsam genutzte Verbundnetz und den europaweit organisierten Handel schon so weit fortgeschritten ist, dass eine Rückkehr zu einem staatlich regulierten Inselbetrieb nur mit grossem technischem Aufwand und mit erheblichen Kosten möglich wäre.

Energiewende ohne Öffnung kaum bezahlbar

Auch wenn der Fortschritt des europäischen Energieliberalisierungsprojekts lückenhaft bleibt und die Vorteile für den Verbraucher schwer greifbar sein mögen: Ohne eine enge, regelbasierte Zusammenarbeit mit den Nachbarn ist die Energiewende für die im Verbundnetz operierenden Staaten Mitteleuropas kaum bezahlbar. Das Projekt des Binnenmarktes ist damit gerade auch in Zeiten verstärkter Staatseingriffe, die zum Umbau der Energiemärkte nötig sind, keineswegs obsolet. Allerdings sind die Herausforderungen für die Verantwortlichen grösser geworden. Zu den «klassischen» Verteilungskonflikten zwischen etablierten und neu eintretenden Stromproduzenten kommen weitere Konkurrenzsituationen: Neue Konkurrenten für Stromerzeuger sind etwa Verbraucher, die durch koordinierte Verlagerung ihres Stromkonsums viel Geld sparen und so manches Reservekraftwerk obsolet machen können. Oder private Anbieter, die in Konkurrenz zu den Netzbetreibern Speicher- und Flexibilitätslösungen anbieten. Dabei gewinnt die Frage an Bedeutung, wie staatliche Markteingriffe, etwa zur Förderung erneuerbarer Energien oder zur Sicherstellung der Versorgungssicherheit durch Subventionen für Kraftwerke («Kapazitätsmärkte»), verzerrungsfrei gestaltet werden können. Darüber hinaus stellt die steigende Volatilität der Erzeugung im europäischen Stromnetz höhere Anforderungen an die Zusammenarbeit zwischen Netz und Regulierung.

Das voraussichtlich 2020 in Kraft tretende Gesetzespaket zu einem überarbeiteten Marktdesign widmet sich diesen Herausforderungen und hält damit für jeden Mitgliedsstaat die Möglichkeit offen, die Kosten der Energiewende durch eine Teilnahme am Binnenmarkt zu senken.[12] Inwieweit der politische Wille da ist, von diesem Angebot Gebrauch zu machen, werden die nächsten Jahre zeigen.

- Der Artikel bringt ausschliesslich die persönliche Meinung des Autors zum Ausdruck.

- OECD (2005), S. 14.

- Vgl. Wu (2012).

- Europäische Kommission (2007).

- Koch und Gauer (2011).

- Crampes und Léautier (2016).

- Remit-Verordnung (2011) und TEN-E-Verordnung (2013).

- Europäische Kommission (2016).

- Vgl. dazu auch Europäische Kommission (2014).

- Booz & Company (2013); Mulder und Willems (2016).

- Booz & Company (2013).

- Europäische Kommission (2016).