Es ist wieder passiert: Die Rechnung des Bundes schloss im Jahr 2018 deutlich besser ab als budgetiert. Damit bestätigt sich der Trend seit der Einführung der Schuldenbremse im Jahr 2003: In 14 von 16 Jahren fiel die ordentliche Finanzierungsrechnung des Bundes besser aus als vorgesehen. Der Überschuss beträgt allein im vergangenen Jahr 2,9 statt 0,3 Milliarden Franken. Während die Einnahmen um über 2 Milliarden Franken unterschätzt wurden, resultierte ein ungenutzter Ausgabenspielraum in der Höhe von fast einer halben Milliarde Franken. Das wird von verschiedener Seite kritisiert: Der Bund begrenze durch strategisch schlechte Prognosen den Ausgabenspielraum. Mitverantwortlich für diesen Budgetpessimismus sei nicht zuletzt die Schuldenbremse.

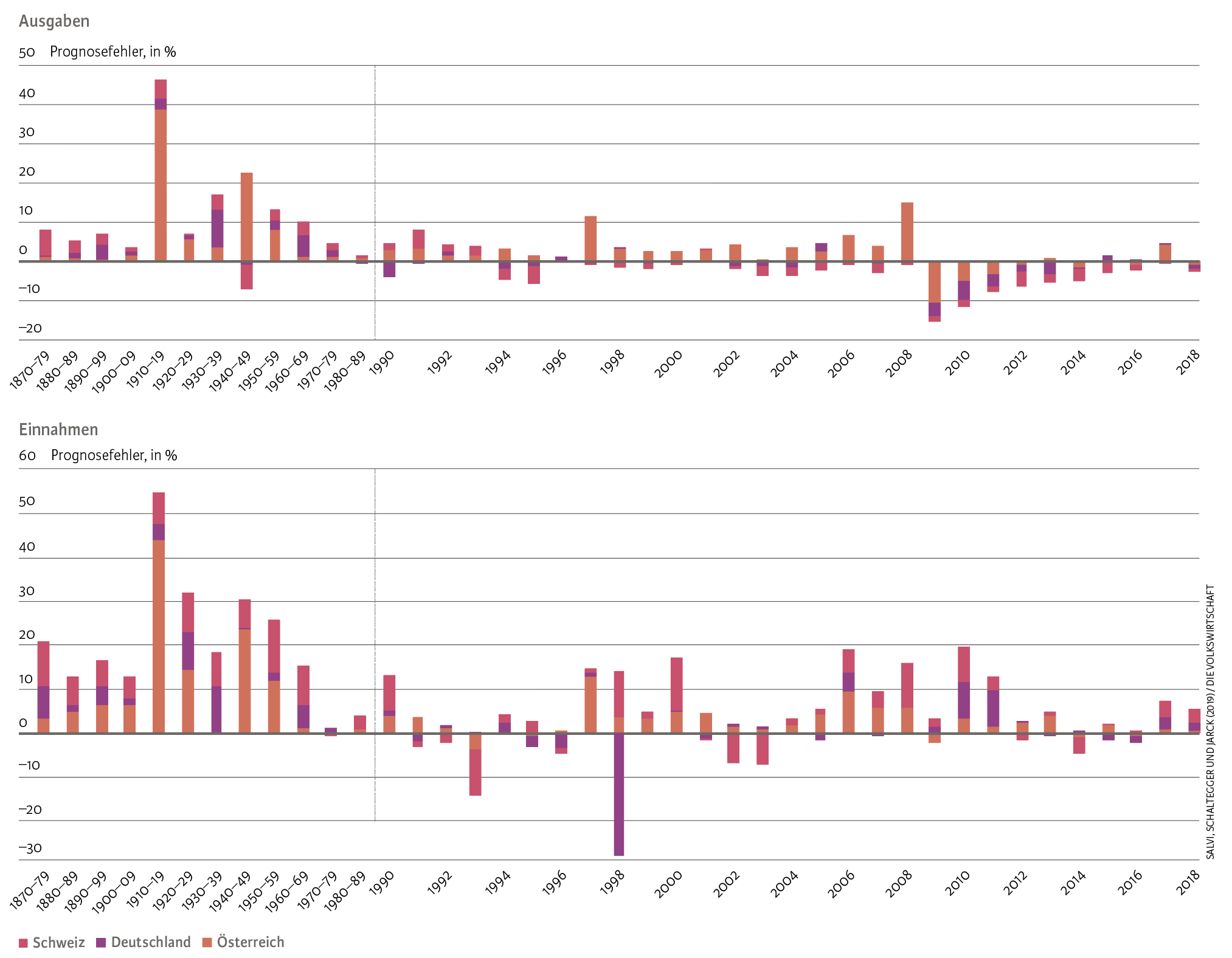

Sind die Budgetabweichungen tatsächlich ein neueres Phänomen? Und ist die Schweiz international demnach gar ein Sonderfall? Ein Blick zurück offenbart, dass die Schätzung der Einnahmen und Ausgaben seit je eine gewisse Ungenauigkeit aufweist (siehe Abbildung 1). So wurden die Bundeseinnahmen seit dem Jahr 1870 im Schnitt um rund 8 Prozent zu tief budgetiert. Der Bund schätzt die Einnahmen in der Tendenz über alle Untersuchungsperioden hinweg zu pessimistisch ein (siehe Tabelle).

Die Ausgaben des Bundes wurden im historischen Durchschnitt jedoch leicht unterschätzt: Es wurde jeweils rund 2 Prozent mehr ausgegeben als budgetiert. Trotz der zum Teil beachtlichen Abweichungen in den letzten Jahren konnte die Budgetgenauigkeit aber merklich verbessert werden. Also alles in Ordnung?

Nicht unbedingt, denn auf der Ausgabenseite hat sich die Richtung der Fehleinschätzungen im Verlauf der Neunzigerjahre verändert: von einer Unter- zu einer Überschätzung der Ausgaben in den Voranschlägen. Die getätigten Ausgaben des Bundes lagen seit der Einführung der Schuldenbremse signifikant unter den bewilligten Ausgaben. Zwar weist die Analyse der Abweichungen bereits ein Jahrzehnt vor Einführung der Schuldenbremse vermehrt zu hoch budgetierte Ausgaben auf. Jedoch wurden die Bundesausgaben seit 2003 durchwegs unterschätzt. In jedem einzelnen Jahr überstiegen die nicht aufgebrauchten «Kreditreste» die nachträglich eingeforderten «Nachtragskredite». Dies könnte ein Indiz sein, dass die Schuldenbremse etwas mit dem Budgetpessimismus zu tun hat. Um mehr Klarheit zu erlangen, haben wir auch die Budgetgenauigkeit in unseren deutschsprachigen Nachbarländern näher beleuchtet.

Abb. 1: Budgetabweichungen vom Voranschlag seit 1870

Anmerkung: Für die bessere Leserlichkeit wurden von 1870 bis 1990 die Durchschnittswerte pro Jahrzehnt dargestellt. Das Mittel der Prognosefehler in Prozent des Voranschlags misst den Durchschnitt des prozentualen Fehlers über einen bestimmten Zeitraum. Er zeigt die Richtung der Abweichung. Ein positiver Wert entspricht einer Unterschätzung und ein negativer Wert einer Überschätzung der tatsächlichen Werte. Bei den Ausgaben stellt eine Unterschätzung eine zu optimistische, bei den Einnahmen eine zu pessimistische Prognose dar. Das Gegenteil gilt für die Überschätzung der Ausgaben und Einnahmen.

Quelle: Salvi, Schaltegger und Jarck (2019) / Die Volkswirtschaft

Sonderfall Verrechnungssteuer

Der Vergleich über die ganze Zeitreihe seit dem Jahr 1870 offenbart, dass auch Deutschland und Österreich ihre Einnahmen tendenziell unterschätzen. Die Schweiz prognostiziert ihre Einnahmen dabei am wenigsten genau. Insbesondere seit der Einführung der Verrechnungssteuer sind die Prognosefehler im Schnitt deutlich höher als in Deutschland und Österreich. Die beiden Nachbarländer kennen keine solche Quellensteuer, die unter anderem auf Zinsen und Dividenden erhoben wird.

Nach 2003 sind die Einnahmenschätzungen des Bundes im Vergleich zu den beiden Ländern zwar durchschnittlich deutlich besser geworden. Dennoch scheint die Verrechnungssteuer die Budgetierung der Einnahmen in der Schweiz erheblich zu erschweren.

Auf der Ausgabenseite zeigt sich ein differenzierteres Bild. Über den ganzen Beobachtungshorizont budgetieren alle drei Länder ihre Ausgaben im Durchschnitt zu tief. Die Schweiz weist hier die höchste Prognosegenauigkeit auf. Interessant sind die Jahre nach der Einführung der Schweizer Schuldenbremse: Sowohl die Schweiz als auch Deutschland sind ab 2003 im Gegensatz zu Österreich in Sachen Genauigkeit besser geworden. Und beide scheinen ihre Ausgaben in der Tendenz nun zu überschätzen. Da die vorsichtigere Budgetierung auch für Deutschland bereits für die Neunzigerjahre beobachtet werden kann, scheint es sich mehr um einen allgemeinen Trend zu handeln – und weniger um eine Folge der Schuldenbremse.

Bundesfinanzen in der Schweiz, Deutschland und Österreich: Durchschnittliche Abweichung des Budgets vom Voranschlag (in Prozent des Voranschlags)

| 1870–2018

(ohne Weltkriegsjahre) |

1946–2018 (post Verrechnungssteuer) | 2003–2018

(post Schuldenbremse) |

|

| Ausgaben | |||

| Schweiz | 1,56 | 0,25 | –1,76 |

| Deutschland | 1,70 | 0,59 | –1,14 |

| Österreich | 3,10 | 3,02 | 0,86 |

| Einnahmen | |||

| Schweiz | 6,38 | 5,47 | 1,88 |

| Deutschland | 2,79 | 1,16 | 1,39 |

| Österreich | 6,16 | 3,63 | 2,37 |

Anmerkung: Die Verrechnungssteuer wurde 1944 eingeführt; aufgrund des Zweiten Weltkrieges wird die zweite Zeitreihe ab 1946 aufgeführt. Da sich positive oder negative Prognosefehler bei Ausgaben und Einnahmen über den Zeitverlauf gegenseitig ausgleichen können, wurde zusätzlich das Mittel der absoluten Prognosefehler in Prozent des Voranschlags berechnet. Diese Werte sind auf Anfrage bei den Autoren erhältlich.

Quelle: Salvi, Schaltegger und Jarck (2019).

Somit lässt sich festhalten: Prognosefehler beim Budgetieren von Einnahmen und Ausgaben sind historisch nichts Ungewöhnliches, und sie werden immer kleiner. Die Muster der Schätzfehler ähneln sich zudem – insbesondere im Vergleich zu Deutschland. Die Schweiz ist also kein Sonderfall. Doch was sind die Gründe für die Budgetabweichungen?

Kein Problem der Schuldenbremse

Da die Einnahmenentwicklung stark von der Wirtschaftslage abhängt, ist es schwierig, genaue Prognosen zu formulieren. Besonders akzentuiert ist dieses grundlegende Problem bei der Verrechnungssteuer, deren Volumen entscheidend von den Unternehmensabschlüssen sowie den ausgeschütteten Dividenden abhängt. Hinzu kommt als weiterer Unsicherheitsfaktor der Zeitpunkt der Rückforderung. Gerade in Zeiten von Negativzinsen sind die Anreize für allfällig verzögerte Rückforderungen gross. Seit 2012 ein neues Schätzmodell für die Verrechnungssteuer verwendet wird, hat sich die Fehlerquote verringert. Dennoch bleibt sie nur schwer prognostizierbar und unterliegt im Zeitablauf erratischen Schwankungen.

Auch die Ausgabenseite unterliegt gewissen Unsicherheiten. Gerade Ausgabenposten, welche auf konkreten Fallzahlen basieren – wie etwa im Migrations- oder Sozialversicherungsbereich –, sind schwierig im Voraus zu bestimmen. Zusätzlich enthält die Ausgabenzuteilung eine starke politökonomische Komponente. Jedes Ressort in der Budgeteingabe ist in Konkurrenz mit den anderen Ressorts um die gleichen öffentlichen Mittel. Dieses Problem ist als «fiskalische Allmende» bekannt: Was als öffentliche Mittel der einen Verwaltungseinheit zugestanden wird, kann nicht gleichzeitig der anderen Verwaltungseinheit versprochen werden.[1]

In dieser Situation ist jedes Ressort an einer hohen Schätzung der Kosten interessiert. Reicht das Budget Ende Jahr zur Finanzierung der gesetzlichen Aufgaben nicht aus, kann es die Mehrkosten nicht nachträglich einer anderen Verwaltungseinheit anlasten. Es müsste den aufwendigen und verpönten Weg eines Nachtragskredits gehen. Sind die Kosten hingegen geringer ausgefallen als vom Ressort ursprünglich geschätzt, fallen einzig Kreditreste an – ohne Folgen.

Das «Dezemberfieber»

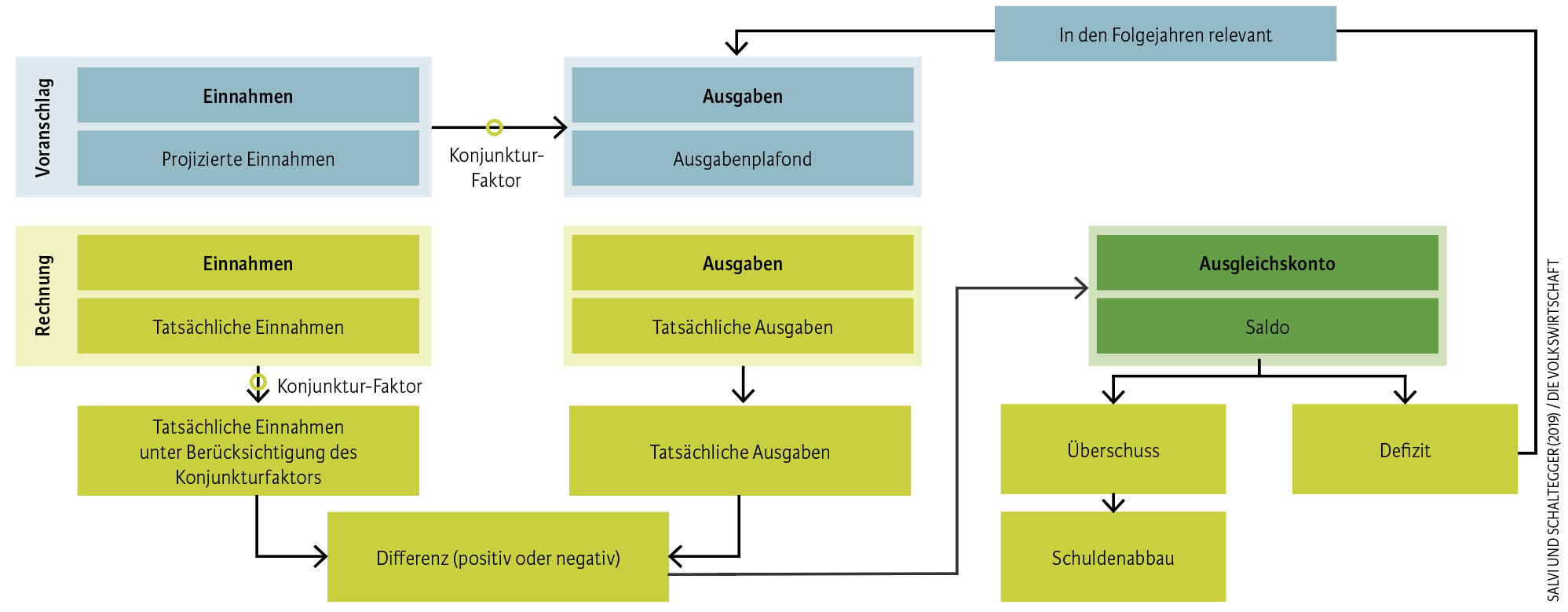

Untersuchungen von kantonalen Daten deuten darauf hin, dass Fiskalregeln die Genauigkeit der Einnahmenprognose grundsätzlich verbessern.[2] Die Schuldenbremse beeinflusst die Einnahmenprognosen indirekt über die erhöhte Transparenz (siehe Abbildung 2). Zudem begrenzt sie die maximal zulässigen Ausgaben sowohl im Voranschlag wie auch in der Rechnung. Die Anreizsituation im Budgetprozess der Ausgaben bleibt allerdings unabhängig von der Schuldenbremse: Die fiskalische Allmende wird durch den Ausgabenplafond zwar beschränkt, der individuelle Übernutzungsanreiz jeder Verwaltungseinheit im Budgetprozess jedoch nicht verringert.

Budgetreste sind in erster Linie Ausdruck einer funktionierenden Verwaltung: Während des Rechnungsjahres unterstehen die getätigten Ausgaben der Ressorts einer strengen Kontrolle durch Politik, Medien und Überwachungsstellen wie der Finanzkontrolle. Daher sind unbegründete Mehrausgaben mittlerweile nicht mehr zu beobachten.[3] Auch Phänomene wie das «Dezemberfieber», bei dem am Ende des Jahres noch versucht wird, den Ausgabenrahmen möglichst auszuschöpfen, wurden effektiv adressiert. Was würde mit der Budgetgenauigkeit passieren, wenn die Schuldenbremse angepasst würde?

Anpassungen verschärfen das Problem

Ein Vorschlag fordert, dass Kreditreste statt für den Schuldenabbau für zusätzliche Ausgaben in den Folgejahren verwendet werden dürfen.[4] Eine gute Idee? Leider müsste mit noch grösseren Schätzfehlern auf der Ausgabenseite gerechnet werden: Der Anreiz zu strategischem Pessimismus der Verwaltungseinheiten im Budgetprozess würde nämlich noch verstärkt, denn die entstehenden Kreditreste verfielen jetzt nicht mehr, sondern behielten für das entsprechende Ressort ihren Wert in den kommenden Budgets.

Diese Vermutung bestätigt ein Blick über die Landesgrenze: In Österreich wollte man vor zehn Jahren das Dezemberfieber durch eine Haushaltsreform aus der Welt schaffen. Nicht zuletzt mit der Erlaubnis, aus nicht ausgegebenen Geldern Rücklagen zu bilden, die in den folgenden Jahren verbraucht werden können. Das Dezemberfieber wurde dadurch zwar kurzfristig etwas gesenkt, es entstand aber ein neues Problem: Die Rücklagen türmten sich bis ins Jahr 2014 rasant auf und erreichten die Summe von knapp 18 Milliarden Euro.[5] Hätte die Verwaltung die gesamten 18,4 Milliarden Euro abgerufen, wäre das Budgetdefizit explodiert und der Schuldenstand sprunghaft gestiegen. Die Budgetgenauigkeit wurde aber nicht verbessert.

Abb. 2 Die Funktionsweise der Schweizer Schuldenbremse (vereinfachte Darstellung)

Bremst die Schuldenbremse zu stark?

Dann doch lieber den Konjunkturfaktor anpassen? Dieser korrigiert den Ausgabenplafond gemäss der konjunkturellen Lage. In Phasen der Hochkonjunktur liegt der Ausgabenplafond unter den Einnahmen: Das heisst, der Bund erwirtschaftet einen Überschuss. Umgekehrt lässt die Formel in Rezessionen ein Defizit zu. Vielfach wurde allerdings moniert, die Schuldenbremse schränke die Ausgaben des Bundes zu stark ein und führe zum Staatsabbau. Zu Recht?

Nein, denn die Bundesausgaben sind stetig gestiegen, allein von 2003 bis 2018 von rund 50 auf knapp 71 Milliarden Franken – eine Steigerung von 41 Prozent. Das Bruttoinlandprodukt ist zwischen 2003 und 2017 ebenfalls um 41 Prozent gewachsen. Die Ausgabenquote ist entsprechend stabil. Mit der heutigen Ausgestaltung der Schuldenbremse als Ausgabenregel bewegen sich die Ausgaben im Gleichschritt mit der Wirtschaftsleistung.

Der Versuchung widerstehen

Würde der Ausgabenplafond um einen Korrekturfaktor erhöht, dann wäre tendenziell mit einer stetig höheren Ausgabenquote zu rechnen. Falls politisch allerdings gewünscht ist, bei gleichzeitig stabiler Ausgabenquote mehr Schuldenfinanzierung zuzulassen, müssten konsequenterweise die Steuern gesenkt werden. Hierfür wäre ein Mechanismus notwendig, welcher die Ausgaben zwar begrenzt, die Aufteilung zwischen Steuer- und Schuldenfinanzierung aber vorgibt. Dies würde einer komplexen Anpassung der Schuldenbremse bedürfen – was zulasten der Budgetgenauigkeit ginge.

Was bleibt zu tun? Die Schuldenbremse hat zu einem erheblichen Schuldenabbau beigetragen.[6] Sie hat aber durch die konjunkturadjustierte Deckelung des Ausgabenniveaus auch die Möglichkeit der Verschwendung öffentlicher Mittel – insbesondere in Phasen der Hochkonjunktur – erheblich eingeschränkt. Die Ausgabenquote wurde stabilisiert. Gleichzeitig ist die dem Budgetprozess inhärente Neigung zu Kreditresten im Rahmen der Schuldenbremse sichtbar geworden. Dies zu ändern, bedarf, wenn überhaupt, Anpassungen im Budgetprozess – nicht an der Schuldenbremse.

- Buchanan und Wagner (1977); Weingast et al. (1981).

- Luechinger und Schaltegger (2013); Chatagny (2015).

- Schaltegger und Salvi (2018).

- «Neue Zürcher Zeitung» (2019).

- Köppl-Turyna (2017).

- Salvi, Schaltegger und Schmid (2018).