Das Schweizer Bankgeheimnis gehört der Vergangenheit an.[1] Ihm haftete etwas Mystisches an. Es galt als unüberwindbar – eine helvetische Version von Fort Knox. Dieses Bild einer widerspenstigen, souveränen Nation, die ein Reduit für das Kapital dieser Welt bereitstellt, wurde in vielen Hollywood-Filmen perpetuiert. Konrad Hummler, die schillernde Figur an der Spitze der Bank Wegelin, verlieh dem Bankgeheimnis gar einen humanitären Anspruch: «Die Kapitalflucht geschieht in Notwehr. Das Bankgeheimnis ist ein Asylrecht. Wir gewähren den Vorsorgevermögen von Europäern Asyl.»[2]

Im Gegensatz dazu beurteilte der Zürcher Privatbankier Hans J. Bär das Bankgeheimnis in seinen Memoiren weitaus kritischer: «Das Bankgeheimnis ist ein defensives Instrument, das die Schweiz vom allgemeinen Wettbewerb verschont, das uns fett, aber impotent macht.»[3]

Die schwarze Liste der OECD

Das Bankgeheimnis war immer wieder unter Druck. Als Reaktion auf eine Auseinandersetzung mit den französischen Steuerbehörden wurde in den Dreissigerjahren im Bankgesetz festgeschrieben, dass Bankangestellte mit einer Gefängnisstrafe bestraft werden können, wenn sie Berufsgeheimnisse verraten.[4] Diese Bestimmung verlieh dem Bankgeheimnis eine aussergewöhnlich starke Glaubwürdigkeit.

Seither versuchten ausländische Behörden immer wieder, das Bankgeheimnis der Schweiz zu durchbrechen. Nach der Finanzkrise von 2008 nahm der Druck deutlich zu. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) verfolgte eine Strategie des «Public Shaming». Verschiedene Jurisdiktionen, darunter auch die Schweiz, wurden als «Steuerparadiese» bezeichnet und auf schwarze und graue Listen gesetzt. Vor diesem Hintergrund ist die Aussage des damaligen Finanzministers Hans-Rudolf Merz zu verstehen: «Jenen, die das schweizerische Bankgeheimnis angreifen, kann ich allerdings voraussagen: An diesem Bankgeheimnis werdet ihr euch die Zähne ausbeissen! Es steht nämlich nicht zur Disposition.»[5]

Zuckerbrot und Indianer

Die Auseinandersetzung mit der OECD hat stellenweise unterhaltsame rhetorische Kapriolen hervorgebracht. Wir erinnern uns an die Worte des damaligen deutschen Finanzministers Peer Steinbrück: «Wir müssen nicht nur das Zuckerbrot benutzen, sondern auch die Peitsche.»[6] Und kurz darauf verglich er die Schweiz mit Indianern, gegen die man die Kavallerie aufbieten könne.[7] Weit weniger amüsant war die Bemerkung des SPD-Vorsitzenden Franz Müntefering, der sich generell zu Steuerparadiesen äusserte: «Früher hätte man dort Soldaten hingeschickt — aber das geht heute nicht mehr.»[8]

Das Public Shaming blieb am Ende ohne grosse Wirkung. Als viel erfolgreicher entpuppte sich die Strategie des amerikanischen Justizministeriums, welche seiner transparent publizierten Praxis («Holder Memorandum») entsprach.[9] Die US-Behörde suchte nicht den Konflikt mit dem Schweizer Staat, sondern strengte stattdessen ein strafrechtliches Verfahren gegen die grösste Bank der Schweiz – die UBS – an. Dabei stand fest: Bei einer Verurteilung würde die systemrelevante Bank als kriminelle Organisation gelten und hätte keine vernünftige wirtschaftliche Basis mehr in den USA. Besonders ins Gewicht fiel die Bedrohung des Dollar-Clearings. Diese Situation zwang sowohl die UBS als auch die Schweiz zu raschem Handeln.

Im Februar 2009 ordnete die Eidgenössische Finanzmarktaufsicht Finma die sofortige Übergabe von 255 UBS-Kundendaten an die Vereinigten Staaten an.[10] Zwei Jahre später beurteilte das Bundesgericht diese Datenlieferung als rechtmässig, weil «wesentliche und existenzielle Interessen des Landes tangiert» waren.[11] Der Vorgang kann somit als «Proof of Concept» für die Durchbrechung des Schweizer Bankgeheimnisses durch die amerikanische Strategie verstanden werden. Dies führte einige Jahre später zur Schaffung des «US Tax Program for Swiss Banks», welches wir im Folgenden darlegen.

Vier Bankenkategorien

Das US-Programm war das Ergebnis einer Übereinkunft des Eidgenössischen Finanzdepartementes (EFD) und der amerikanischen Justizbehörde (DOJ).[12] Es verfolgte das Ziel, für die potenziell betroffenen Banken die rechtliche Unsicherheit in einer strukturierten und relativ schnellen Weise zu beseitigen und den Untersuchungsaufwand des US-Justizministeriums zu minimieren. Das Programm verlangte von den teilnehmenden Banken, sich in eine von vier Kategorien einzuteilen.

Die erste Kategorie umfasst jene Banken, gegen die das Justizministerium bereits eine Untersuchung eingeleitet hatte. Diesen 15 Banken – darunter die UBS, die Credit Suisse und die Zürcher Kantonalbank – stand das Programm nicht zur Verfügung. Die Verfahren gegen sie wurden unabhängig weitergeführt. Die Banken dieser Kategorie haben inzwischen Bussen in der Höhe von insgesamt 4,6 Milliarden Franken bezahlt. Über die Hälfte davon entfiel auf die Credit Suisse (2,6 Milliarden), die UBS musste 0,8 Milliarden Franken zahlen. Noch nicht abgeschlossen sind die Verfahren gegen fünf Banken (Hapoalim, HSBC, Pictet, Rahn & Bodmer und United Mizrahi Bank).

Die zweite Kategorie umfasst 78 Banken, die möglicherweise US-Recht verletzt hatten, gegen die das US-Justizministerium aber (noch) keine Untersuchung führte. Das Programm wurde geschaffen, um die rechtliche Unsicherheit dieser Banken zwar nicht schmerzfrei, aber möglichst rasch zu beseitigen. Die Verfahren wurden zwischen März 2015 und Januar 2016 abgeschlossen. Diesen Banken wurden Bussen zwischen 0 (Banca Intermobiliare di Investimenti e Gestioni) und 211 Millionen Dollar (BSI) auferlegt. In der Summe bezahlten sie knapp 1,4 Milliarden Dollar Bussgelder.

Die Kategorien 3 und 4 umfassen Banken, die keine US-Gesetze gebrochen hatten, entweder weil sie nur lokale Kundschaft betreuten (Kategorie 4) oder weil sie zwar auch internationale Kunden bedienten, dabei aber keine Gesetze verletzten (Kategorie 3).

Wie ging die US-Justiz vor?

Nach welchen Kriterien bestimmte das US-Finanzministerium die Höhe der Bussen? In einer 2018 veröffentlichten Studie der Universität Basel sind wir dieser Frage nachgegangen.[13]

Die Hintergründe der Bussen der ersten Kategorie sind nicht transparent. Die Verfahren wurden alle einzeln geführt, und es ist nicht ersichtlich, nach welchen Regeln die bisherigen Bussen in dieser Kategorie festgelegt wurden. Eine empirische Untersuchung ist deshalb kaum möglich.

Demgegenüber ist die Situation der zweiten Kategorie klarer. Es wurde ein gemeinsames Regelwerk vereinbart, wie diese Banken zu beurteilen sind, und die «Non-Prosecution Agreements» (NPA) sind alle gleich aufgebaut und öffentlich zugänglich. Ein solches Agreement bedeutet, dass das US-Justizministerium einer Bank zusichert, die Gesetzesverstösse nicht einzuklagen (bedingt darauf, dass weitere Verstösse in Zukunft ausbleiben). Unsere Untersuchung beschränkt sich auf die Banken der Kategorie 2, auch wenn die Bussen in dieser Kategorie quantitativ deutlich weniger bedeutsam sind als jene der Kategorie 1.

Das Programm verlangt von den Kategorie-2-Banken drei Dinge. Erstens: Information über das eigene Verhalten. Zweitens: Kooperation mit dem US-Justizministerium, um weitere Personen anklagen zu können. Und drittens: das Bezahlen einer Busse. Als Gegenleistung erhalten diese Banken das NPA.

Berechnung der Bussenhöhe

Laut dem Programm richtet sich die Bussenhöhe nach dem Umfang des verwalteten Vermögens von US-Bürgern («Assets Under Management») und hängt vom Zeitpunkt ab, zu welchem die Bank diese Gelder verwaltete. Die Busse beträgt zwischen 20 und 50 Prozent der verwalteten Vermögen, wobei der Anteil kleiner wird, je früher eine Bank die unversteuerten Vermögen abgebaut hat. Die amerikanischen Vermögenswerte, von denen die Banken belegen können, dass sie gegenüber den amerikanischen Steuerbehörden offengelegt und versteuert waren, sind zu subtrahieren. Dasselbe gilt für die Vermögen von US-Kunden, die auf Initiative der Bank ein Angebot der Steuerbehörde annehmen, ihre vormals verheimlichten Vermögen offenzulegen. Zudem kann das US-Justizministerium einen Rabatt auf der Busse gewähren, wenn die Bank sich besonders kooperativ verhält.

Informationen zu den Non-Prosecution-Agreements der einzelnen Banken sind auf der Website www.ustaxprogram.com abrufbar. Das US-Ministerium veröffentlichte dort Angaben zur Bussenhöhe, zu den maximalen US-Kunden-Vermögen sowie zur Zahl der US-Kunden. Zudem wird beschrieben, wie Banken den Kunden geholfen haben, Steuern zu vermeiden. Beispiele für solche Praktiken sind «intern postlagernde schriftliche Kommunikation» (75 Fälle), «Cash- und Kred

itkarten zum anonymen Bezug von Bargeld» (37 Fälle), «Verwendung nicht amerikanischer Strohpersonen oder -firmen, um die amerikanische Herkunft der wirtschaftlich Berechtigten zu verschleiern» (22 Fälle), und «Hilfe bei der Fälschung von Dokumenten» (3 Fälle).

Kontogrösse ausschlaggebend

Die im Programm festgelegte Formel ist mithilfe der öffentlich verfügbaren Daten allerdings nicht perfekt überprüfbar. Wir haben deshalb ökonometrische Verfahren angewendet, um die statistischen Zusammenhänge zu ermitteln. Dabei fanden wir zwei dominante Faktoren und drei weniger wichtige Faktoren. Im Folgenden diskutieren wir hier nur die ersten beiden.[14]

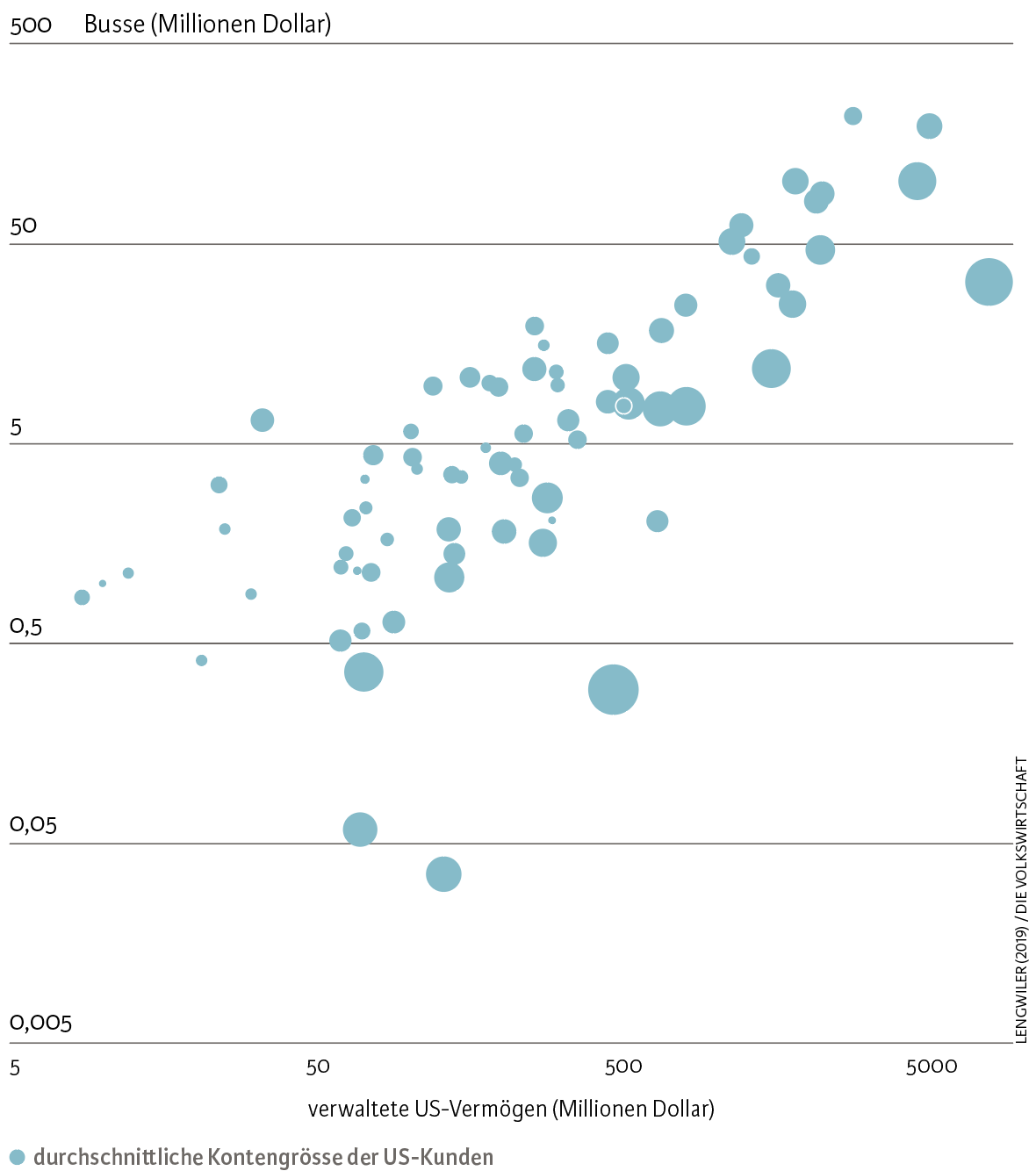

Der wichtigste Faktor ist der Umfang der US-Kunden-Vermögen, den eine Bank betreute (siehe Abbildung). Insgesamt verwalteten die Kategorie-2-Banken US-Vermögen von 50 Milliarden Dollar. Sie bezahlten Bussen von insgesamt 1,4 Milliarden Dollar, was 2,8 Prozent der verwalteten Gelder entspricht (also nicht 20 bis 50 Prozent, wie im Programm festgelegt ist). Wir schliessen daraus, dass 5,5 bis 13,7 Prozent oder 2,75 bis 6,85 Milliarden Dollar der amerikanischen Kundenvermögen der Kategorie-2-Banken nicht versteuert waren.

Der zweitwichtigste Faktor ist die durchschnittliche Kontogrösse der US-Kundschaft. So mussten Banken mit einem hohen Anteil an Grosskunden eine geringere Busse bezahlen als Banken mit vielen Kleinkunden. Der Grund dafür ist nicht klar. Denkbar ist, dass die grösseren Kunden im Durchschnitt steuerehrlicher waren. Oder vielleicht war es für die Banken einfacher, die vergleichsweise wenigen Grosskunden davon zu überzeugen, ihre Vermögen der amerikanischen Steuerbehörde offenzulegen, während die Überzeugungsarbeit mit den vielen Kleinkunden viel aufwendiger und weniger erfolgreich war.

Verwaltete US-Vermögen: Bussenhöhe von Kategorie-2-Banken

Anmerkung: Je mehr US-Geld verwaltet wurde und je kleiner die einzelnen Konti waren, desto höher fiel die Busse aus.

Die Unterschiede sind bedeutend, wie folgendes Beispiel zeigt: Die Rothschild Bank verwaltete US-Vermögen von 1500 Millionen Dollar. Ihre US-Kunden hatten ein durchschnittliches Vermögen von 4,5 Millionen Dollar. Die Bank bezahlte eine Busse von 11,5 Millionen Dollar oder 0,77 Prozent der US-Kunden-Gelder. Die Migros Bank hingegen verwaltete nur 273 Millionen Dollar amerikanische Vermögen – allerdings war das durchschnittliche Kundenvermögen deutlich kleiner (0,3 Millionen Dollar). Obwohl sie insgesamt weniger US-Vermögen verwaltete als die Rothschild Bank, fiel ihre Busse mit 15 Millionen Dollar – oder 5,5 Prozent der verwalteten US-Vermögen – höher aus.

Geänderte Rahmenbedingungen

Das Programm hat den Banken erlaubt, den Konflikt mit den amerikanischen Behörden strukturiert und relativ rasch zu beseitigen. Es stellt zugleich den Anfang vom Ende des Schweizer Bankgeheimnisses dar, wie wir es bis dahin kannten. Nach der Einigung mit dem US-Justizministerium war es nicht mehr möglich, das Bankgeheimnis gegenüber anderen Jurisdiktionen aufrechtzuerhalten.

Der Schweizer Finanzplatz operiert inzwischen mit 41 bilateralen Abkommen, die den automatischen Austausch von Daten ausländischer Kunden mit den jeweiligen Steuerbehörden regeln. Das Schweizer Bankgeheimnis gehört – zumindest für ausländische Kunden – der Vergangenheit an. Es ist Zeit für die Finanzindustrie, im Sinne von Hans J. Bär wieder muskulös und potent zu werden.

- Der Text entspricht der Meinung des Autors und erhebt nicht den Anspruch, mit der Beurteilung der Finanzmarktaufsicht Finma übereinzustimmen.

- «Bankgeheimnis ist ein Asylrecht», Interview im «Sonntag», 23. März 2008.

- Bär (2004).

- Art. 47 BankG, vgl. Hässig (2010).

- Schweizer Parlament (2008).

- «Frankfurter Allgemeine», Schweiz bestellt deutschen Botschafter ein, 22. 10. 2008.

- «Spiegel online», Steinbrücks Wildwest-Rhetorik erzürnt die Schweizer, 17. 3. 2009.

- NZZ, Kriegserklärung, 1. 3. 2009.

- Holder (1999).

- Finma (2009).

- Bundesgericht (2011), Punkt 4.1.

- DOJ und EFD (2013), DOJ (2013).

- Lengwiler und Saljihai (2018).

- Siehe Lengwiler und Saljihai (2018) für weitere Details und die ökonometrische Analyse.