An ihr scheiden sich die Geister in der Debatte um ein Rahmenabkommen der Schweiz mit der Europäischen Union: der Beihilfenregelung der EU. Beihilfen sind staatliche Vorteile, die bestimmte Unternehmen oder Branchen begünstigen und so den Wettbewerb verfälschen. Darunter fallen auch Quersubventionierungen einer in Konkurrenz erbrachten Dienstleistung durch eine Unternehmung mit einer monopolistischen Geschäftstätigkeit. Gemäss der EU-Regelung sind Beihilfen grundsätzlich verboten, und sie werden nur ausnahmsweise zugelassen, wenn gewisse Voraussetzungen erfüllt sind. Der Entwurf des Rahmenabkommens sieht vor, dass die Grundsätze der EU-Beihilfenregelung auf das bestehende Luftverkehrsabkommen sowie auf künftige Marktzugangsabkommen anwendbar sind. Deshalb ist es denkbar, dass die EU-Beihilfenregelung in Zukunft auch im Bereich der Gebäudeversicherungen angewendet wird. In dieser Diskussion wird häufig eingewendet, dass eine Übernahme insbesondere bei den kantonalen Gebäudeversicherungen (KGV) problematisch sei. Denn zwei Aspekte der kantonalen Gebäudeversicherungsmonopole seien mit diesen Regelungen unvereinbar: erstens das Monopol an sich und zweitens die Erbringung von Dienstleistungen der KGV ausserhalb ihres Monopolbereichs.

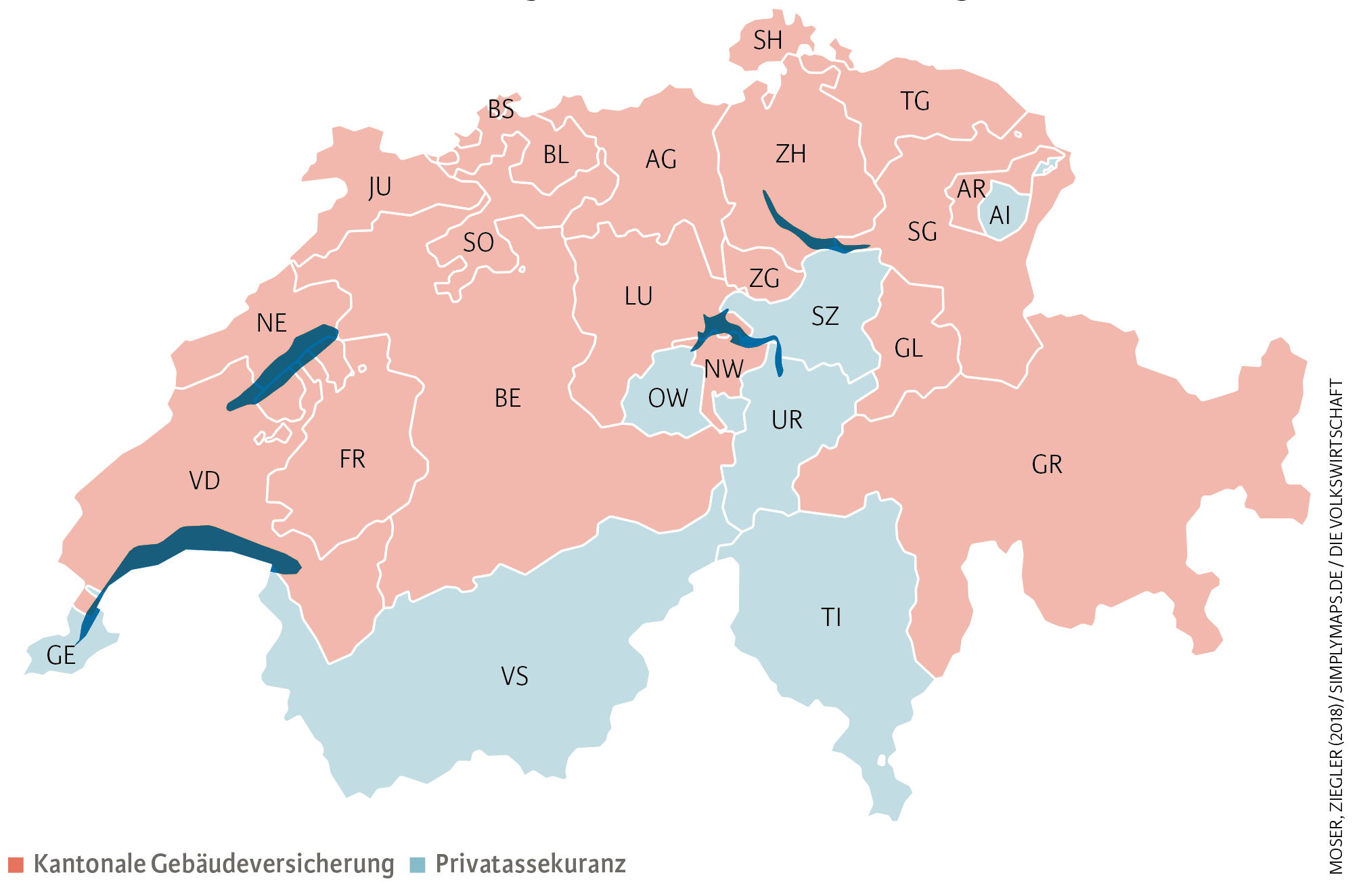

Zurzeit kennen 19 Kantone solche öffentlich-rechtlichen kantonalen Gebäudeversicherungen, die über ein rechtliches Monopol für Feuer- und Elementarschäden in ihrem Kantonsgebiet verfügen (siehe Abbildung). Die Grundeigentümer – Privatpersonen und Unternehmen – haben eine Versicherungspflicht bei ihrer jeweiligen KGV. Umgekehrt sind die KGV verpflichtet, alle Risiken im Kanton zu versichern. Zugleich sind die KGV in der Schadensverhütung und der Schadensbekämpfung tätig und können von den Grundeigentümern beispielsweise präventive Massnahmen verlangen. In den sieben Kantonen ohne solche kantonalen Gebäudeversicherungen sind die Gebäude durch Private versichert.

Kantonale Gebäudeversicherungen und Privatversicherungen in der Schweiz

Quelle: Moser, Ziegler (2018)

Monopolstellung kaum in Gefahr

Will man beurteilen, ob die Monopolfrage und die Geschäftstätigkeit der KGV ausserhalb des Monopolbereichs mit der Beihilferegelung vereinbar sind, muss zwischen den beiden Aspekten differenziert werden. Das Monopol beschränkt die Dienstleistungsfreiheit im EU-Binnenmarkt. Folglich ist die Zulässigkeit eines KGV-Monopols nicht von der Übernahme der EU-Beihilfenregelung abhängig. Die Frage würde sich aber erneut stellen, wenn mit einem zukünftigen Finanzdienstleistungs- oder Versicherungsabkommen die EU-Dienstleistungsfreiheit übernommen würde.

Aber selbst bei einer Übernahme der EU-Dienstleistungsfreiheit durch die Schweiz sind wir der Ansicht, dass das Obligatorium und das Monopol der KGV aufrechterhalten werden können. Der Europäische Gerichtshof erachtet Einschränkungen der Dienstleistungsfreiheit nämlich unter gewissen Bedingungen als zulässig. Und zwar dann, wenn sie einem öffentlichen Interesse dienen, verhältnismässig und nicht protektionistisch sind. Diese Bedingungen sind unseres Erachtens bei den KGV erfüllt, weil sie ein bestehendes Marktversagen wirkungsvoll korrigieren.

Verschiedene ökonomische Studien zeigen, dass die KGV einen effizienten und effektiven Schutz gegen Elementarschäden bieten und wesentliche Vorteile gegenüber privatwirtschaftlich organisierten Systemen haben. Diese Ergebnisse stützen sich sowohl auf den Vergleich der beiden Systeme in der Schweiz als auch auf Analysen zum Übergang von Monopolen hin zu wettbewerblichen Systemen in Deutschland (siehe Kasten).

Die Ergebnisse erstaunen nicht, denn asymmetrische Informationen, die zu hohen Transaktionskosten führen, sind im Markt für Gebäudeversicherungen charakteristisch. Die Folge ist ein sogenannter Moral Hazard. Das bedeutet, dass Gebäudeeigentümer einen Anreiz haben, wenig in Schutzmassnahmen zu investieren, wenn eine umfassende Versicherung besteht. Ein Vorteil der KGV besteht darin, dass sie den Moral-Hazard-Anreiz mit der Prävention wirksamer mildern, weil sie das Wissen aus der Schadensabwicklung direkt in der Prävention einsetzen können. Zwar entrichten die Privatversicherer auch eine Präventionsabgabe, sie sind aber nicht in die Durchführung der Präventionsmassnahmen und der Feuerwehr involviert.

Anforderungen vergleichbar mit Schweizer Recht

Das EU-Beihilfenrecht ist jedoch relevant für die Tätigkeiten der KGV ausserhalb des Monopolbereichs. So bieten einzelne KGV etwa Versicherungen an, die im Wettbewerb mit Angeboten von Privatversicherungen stehen. Gemäss der heutigen Rechtslage in der Schweiz dürfen öffentliche Unternehmen solche Leistungen, die im Wettbewerb mit der Privatwirtschaft stehen, anbieten. Die Aktivitäten müssen jedoch auf einer gesetzlichen Grundlage beruhen, im öffentlichen Interesse liegen, verhältnismässig sein und dürfen nicht allein betriebswirtschaftlich oder fiskalisch motiviert sein. Zudem unterliegen diese Tätigkeiten den allgemeinen Regeln des Wettbewerbsrechts. Es ist deshalb zu prüfen, ob das EU-Beihilfenrecht strengere Anforderungen stellt als die schweizerischen Vorgaben.

Auch beim EU-Beihilfenrecht steht die Frage im Zentrum, ob eine Quersubventionierung erfolgt von den Tätigkeiten aus dem Monopolbereich zu den im Wettbewerb stehenden Tätigkeiten. Denn eine solche Begünstigung wäre wettbewerbsverfälschend und damit in der EU grundsätzlich verboten. Um nachzuweisen, dass keine Quersubventionierung stattfindet, muss der im Wettbewerb stehende Bereich buchhalterisch getrennt sowie Kosten und Einnahmen ordnungsgemäss zugewiesen werden. Zudem dürfen staatliche Zuwendungen für den Monopolbereich nicht für die kompetitiven Tätigkeiten verwendet werden. Das bedeutet auch, dass alle Zusatzkosten, welche dem Unternehmen aus einer wettbewerblichen Aktivität entstehen, dieser Tätigkeit angerechnet werden. Ebenso muss dieser Bereich einen angemessenen Beitrag an die Fixkosten bezahlen und eine angemessene Verzinsung des Eigenkapitals tragen.

Die Anforderungen des EU-Beihilfenrechts sind somit vergleichbar mit jenen der Schweizer Rechtsordnung. Bei beiden gilt es zu vermeiden, dass staatlichen Unternehmen Wettbewerbsvorteile entstehen. Diese können entstehen aufgrund einer bevorzugten Regulierung, einer Quersubventionierung aus dem geschützten Monopolbereich, durch Finanzierungsvorteile oder durch den privilegierten Zugang zu Daten aus dem Monopolbereich. Ein kritischer Punkt sind dabei die potenziellen Informations- und Reputationsvorteile der KGV: Einerseits kann der Markenname der KGV genutzt werden, um im kompetitiven Geschäft Kunden zu akquirieren. Andererseits können Daten aus dem Monopolbereich verwendet werden, um Kunden im kompetitiven Geschäft zu akquirieren. Hierzu findet man in der Bekanntmachung der Europäischen Kommission und der Rechtsprechung des Europäischen Gerichtshofs keine ausdrückliche Regelung. Allerdings kann aus dem allgemeinen Verbot der Quersubventionierung und den daraus resultierenden Wettbewerbsverzerrungen wohl ein Missbrauchsverbot abgeleitet werden, das dem der schweizerischen Wettbewerbskommission ähnlich ist.

Klare Trennung der Bereiche nötig

Bei den rechtlichen Vorgaben besteht also kein wesentlicher Unterschied zwischen der EU-Beihilfenregelung und dem Schweizer Recht. Praktisch liegt die Herausforderung jedoch in beiden Fällen in der Erbringung des konkreten Nachweises im Einzelfall. Auch wenn der Europäische Gerichtshof nicht übermässig hohe Anforderungen an diesen Nachweis stellt. Er verlangt lediglich, dass die oben genannten Anforderungen nachvollziehbar erfüllt sein müssen und dass kein Grund zur Annahme besteht, dass die finanziellen Abgeltungen zwischen den Geschäftsbereichen unterschätzt oder willkürlich festgesetzt worden sind.

Dieser Nachweis kann prinzipiell mit verschiedenen Organisationsmodellen erfolgen. Die wettbewerblichen Geschäftstätigkeiten können institutionell getrennt und in eine selbstständige private Tochtergesellschaft ausgelagert werden. Diese untersteht dann ebenso wie die privaten Versicherungsgesellschaften dem Versicherungsaufsichtsgesetz und wird auch von der Eidgenössischen Finanzmarktaufsicht (Finma) beaufsichtigt. Alternativ dazu könnten die Produkte im Wettbewerbsbereich gemeinsam mit den Monopolleistungen direkt durch die KGV angeboten werden. Dabei werden lediglich die Kosten buchhalterisch getrennt ausgewiesen.

In beiden Organisationsmodellen können die Bedingungen theoretisch eingehalten werden. Bei einer institutionellen Trennung dürfte die Einhaltung der Bedingungen jedoch einfacher nachweisbar und transparenter sein als bei einer rein buchhalterischen Trennung. Ausserdem ist bei der institutionellen Ausgliederung die Gleichbehandlung hinsichtlich der Regulierung und der Besteuerung automatisch durch die Unterstellung unter das Versicherungsaufsichtsgesetz garantiert. Finanzströme lassen sich in diesem Modell transparenter darstellen, und die gemeinsamen Gemeinkosten dürften kleiner sein als beim integrierten Angebot. Das reduziert das Risiko der Querfinanzierung.

Die Monopolstellung der KGV sowie eine begrenzte Geschäftstätigkeit im kompetitiven Geschäftsumfeld wären also auch unter der Dienstleistungsfreiheit und der Beihilfenregelung der EU zulässig. Zwar ist im gegenwärtigen Entwurf des institutionellen Abkommens eine solche Übernahme gar nicht vorgesehen, aber es besteht auch kein Grund zur Annahme, dass eine allfällige Übernahme in der Zukunft eine Änderung der Marktordnung im Bereich der Gebäudeversicherungen erzwingen würde.