Aufgrund des aktuell sehr tiefen Zinsumfelds kommt vermehrt die Forderung auf, wonach der Staat günstig Geld auf dem Kapitalmarkt aufnehmen soll, um dieses mit einer Rendite beispielsweise in Geldanlagen zu investieren. In einer Studie schätzten wir zum einen, welchen Effekt das Schuldenniveau der Kantone auf den Zinssatz hat, und zum anderen, wie daraus die optimale Schuldenquote hergeleitet werden kann.[1]

Die klassische Finanzmarkttheorie zerlegt den Zinssatz für einen Kredit typischerweise in einen Basiszinssatz, der aus den Refinanzierungskosten des Kapitalgebers, seinen Betriebskosten und einem Gewinnzuschlag besteht. Hinzu kommen ein Risikozuschlag (Risk Premium) sowie ein Zuschlag für das Ausfallsrisiko (Default Premium). Empirische Analysen zeigen, dass insbesondere Staatsanleihen oft einen kleineren Zinssatz aufweisen, als das theoretische Modell vorhersagen würde. Diese unerklärbare Zinssatzdifferenz zwischen einer relativ sicheren staatlichen Anleihe und dem risikobehafteten Eigenkapital einer Gesellschaft (Aktie) wird in der Literatur als Equity Premium Puzzle bezeichnet.[2]

Nebst diesem, aus staatlicher Sicht vorteilhaften Umstand sind die Refinanzierungskosten – und damit der Basiszinssatz – in der Schweiz aktuell derart tief, dass das Gemeinwesen teilweise Anleihen mit einer negativen Rendite auflegen kann.

Beide Aspekte beflügeln die Fantasie dahin gehend, dass Forderungen nach fremdfinanzierten Geldanlagen aufkommen. Sofern Geldanlagen eine Rendite über den Finanzierungskosten abwerfen und Letztere zusammen mit dem Verschuldungsniveau ansteigen, lässt sich eine optimale Schuldenquote herleiten.

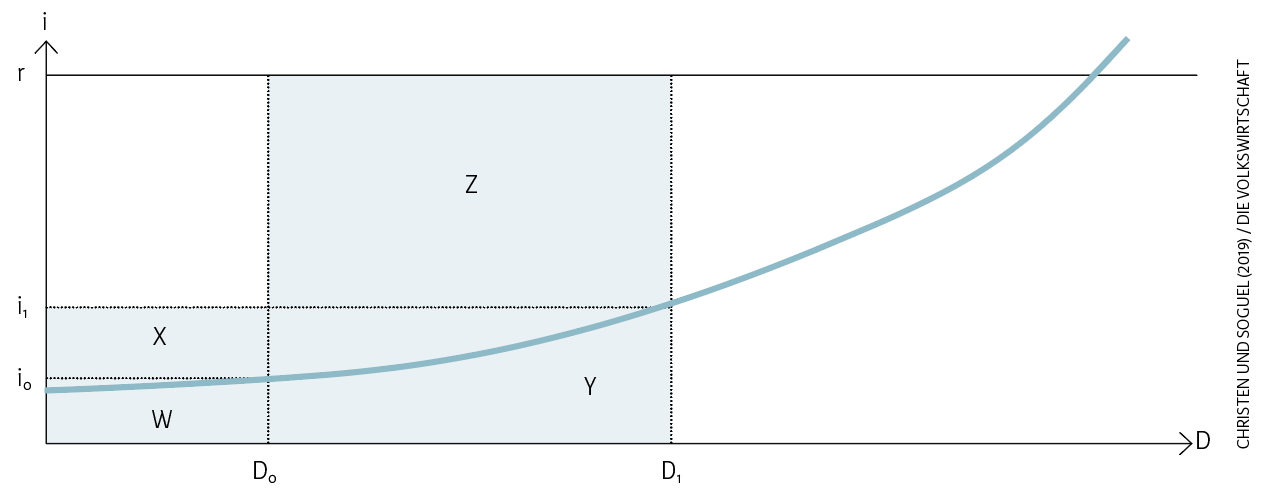

Abb. 1: Gewinnpotenzial durch Höherverschuldung

Anmerkung: Dargestellt ist der Zusammenhang zwischen dem Niveau der Bruttoschulden (D), dem Schuldzinssatz (i) sowie der möglichen Marktrendite (r). Im Ausgangszustand trägt der Staat eine Schuldenlast von D0 und bezahlt dafür einen Zinssatz i0. Der jährliche Zinsdienst beläuft sich demnach auf die Fläche W (Schulden multipliziert mit dem Zinssatz). Diese Ausgangsschulden benötigt der Staat für die Aufrechterhaltung seiner Aufgaben. Erhöht der Staat seine Schulden auf D1, bezahlt er den höheren Zinssatz i1, womit die Ausgaben für den Schuldendienst auf die Summe von W + X + Y ansteigen. Da der Schuldendienst W ohnehin angefallen wäre, entsprechen die zusätzlichen Ausgaben lediglich den Flächen X + Y. Gleichzeitig stehen dem Staat jedoch zusätzliche liquide Mittel zur Verfügung, die er nicht zur Finanzierung seiner ordentlichen Aufgaben benötigt. Stattdessen kann er sie mit einer Rendite r auf dem Kapitalmarkt anlegen. Der Ertrag aus der Kapitalanlage entspricht der Fläche Z + Y. Stellt man dem Aufwand den Ertrag aus der fremdfinanzierten Geldanlage gegenüber, ergibt sich ein Gewinn Π = Z – X.

Quelle: Christen und Soguel (2019) / Die Volkswirtschaft

Der kantonale Schuldzinssatz

Um den kantonalen Schuldzinssatz zu modellieren, stellten wir die Differenz zwischen dem beobachteten Zinssatz und dem risikolosen Zinssatz in einen exponentiellen Zusammenhang mit Variablen, die das Ausfallsrisiko beeinflussen (für Theorie siehe Abbildung 1).[3] Diese Variablen lassen sich grob in drei Gruppen einteilen:

- Institutionelle Rahmenbedingungen (Stringenz des Referendums sowie der Schuldenbremse, Rechnungslegungsstandard etc.)

- Kapazität des Finanzhaushalts (Bevölkerungswachstum, Bevölkerungsanteil Minderjähriger und Rentner etc.)

- Stabilität des Finanzhaushalts (Schuldenlast, Fiskalertrag pro Kopf, Rechnungssaldi der Gemeinden des Kantons etc.)

Anhand dieser Variablen erstellten wir ein ökonometrisches Modell, welches dazu dient, den Spread zwischen dem risikolosen und dem tatsächlich beobachteten Schuldzinssatz zu erklären. Zur Kalibrierung nutzen wir die Daten aller Kantone von 1980 bis 2015.[4]

Die Schätzungen zeigen eine hohe Beständigkeit der kantonalen Schuldzinsen. Dies ist in erster Linie darauf zurückzuführen, dass Kantone in ihrem Portfolio hauptsächlich Schuldpapiere mit einer langen Laufzeit haben, womit der Schuldzinssatz nicht abrupt ändert. Die verbleibende Varianz des kantonalen Spreads wird signifikant durch das Niveau der Bruttoschulden erklärt. Ein Anstieg des Schuldenniveaus bewirkt ceteris paribus einen Anstieg der Schuldzinsen; dieser Effekt verstärkt sich mit zunehmendem Schuldenniveau.

Die Schätzung des Effekts des Schuldenniveaus auf den Schuldzinssatz dient als Basis für die Herleitung des optimalen Schuldenniveaus. Gleichermassen wird dafür jedoch auch eine mögliche Marktrendite benötigt. Dabei dienen die Renditen der Schweizer Pensionskassen als Referenz.[5]

Die optimale Schuldenquote

Möchte man das optimale Schuldenniveau berechnen, gilt es die Veränderlichkeit der Zinskurve zu beachten. Sie hängt von den jährlichen kantonalen Ausprägungen der für die Schätzung eingesetzten Variablen ab. Daher ergibt sich für jedes Jahr und jeden Kanton eine andere Zinskurve und entsprechend ein anderes Optimum. Hätten die Kantone jährlich ihr Schuldenniveau an das Optimum angepasst und die daraus entstandenen liquiden Mittel auf dem Kapitalmarkt mit der durchschnittlichen Pensionskassenrendite investiert (Basisstrategie), wäre daraus durchschnittlich ein zusätzlicher Gewinn von rund 5 Prozent ihres Ertrags entstanden. Dieser Gewinn hängt jedoch stark vom Kanton und vom Jahr ab (siehe Abbildung 2 und Tabelle).

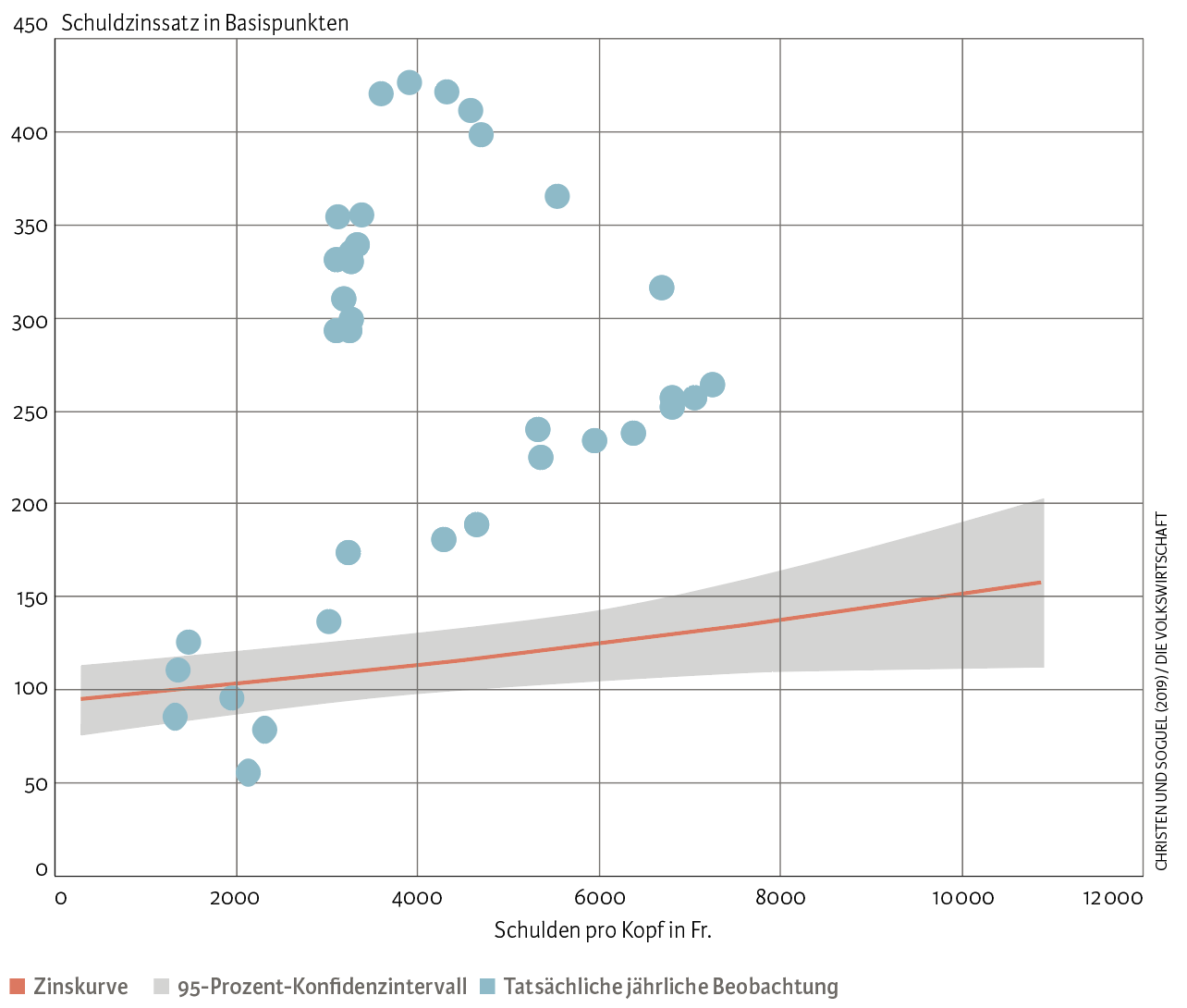

Abb. 2: Zinskurve des Kantons Obwalden (2014)

Anmerkung: Dargestellt ist die Zinskurve kalibriert für den Kanton Obwalden (aus didaktischen Gründen) im Jahr 2014 mit der Basisstrategie. Die Punkte sind die Beobachtungen der übrigen Jahre. Da die Zinskurve relativ flach ist und nicht sehr stark steigt, liegt das optimale Verschuldungsniveau entsprechend weit weg von der Ausgangsverschuldung (siehe Tabelle).

Quelle: Christen und Soguel (2019) / Die Volkswirtschaft

Da in vielen Jahren auch kein Gewinn möglich gewesen wäre, beläuft sich der Median auf lediglich 1 Prozent. Zur Verfolgung dieser Strategie hätten sich gewisse Kantone enorm verschulden müssen, und ihre Bruttoschuld wäre zeitweise auf bis zu 720 Prozent ihres Ertrags angewachsen. Zudem darf bezweifelt werden, ob die kantonalen Tresorerien derart starke Schuldenschwankungen mit entsprechend kurzen Laufzeiten und ähnlich tiefen Zinsen hätten bewerkstelligen können.

Schuldenquoten nach Kanton (2014; in Fr. pro Kopf)

| Initialschuld | Optimale Schuldenquote | Gewinnpotenzial | |

| AG | 3’438 | 17’677 | 491 |

| AI | 1’750 | 63’177 | 3’378 |

| AR | 4’043 | 33’416 | 1’380 |

| BE | 6’052 | 22’498 | 589 |

| BL | 12’609 | 31’919 | 729 |

| BS | 25’328 | 42’924 | 624 |

| FR | 1’907 | 26’895 | 1’058 |

| GE | 33’933 | 39’347 | 134 |

| GL | 3’446 | 27’510 | 1’046 |

| GR | 3’279 | 42’514 | 1’979 |

| JU | 6’824 | 30’510 | 994 |

| LU | 3’871 | 21’515 | 630 |

| NE | 8’060 | 22’451 | 530 |

| NW | 6’294 | 27’093 | 829 |

| OW | 1’962 | 25’127 | 942 |

| SG | 3’259 | 21’120 | 674 |

| SH | 3’338 | 38’985 | 1’802 |

| SO | 4’177 | 31’031 | 1’191 |

| SZ | 2’774 | 34’158 | 1’488 |

| TG | 2’942 | 28’511 | 1’138 |

| TI | 9’540 | 27’462 | 720 |

| UR | 3’129 | 22’271 | 723 |

| VD | 5’941 | 29’643 | 1’052 |

| VS | 5’985 | 20’728 | 511 |

| ZH | 5’981 | 27’611 | 907 |

Anmerkung: Der Kanton Zug fehlt, da er als Referenz für den risikolosen Zinssatz verwendet wurde. Die Berechnungen basieren auf der Basisstrategie, in welcher die Schulden jährlich ohne Limit optimiert werden können.

Quelle: Christen und Soguel (2019)

Wegen dieser Vorbehalte haben wir zwei weitere Strategien geschätzt. Zum einen folgten wir den Empfehlungen der Finanzdirektorenkonferenz und begrenzten den Schuldenanstieg auf 100 Prozent des jährlichen Ertrags.[6] Mit dieser Einschränkung hätten die Kantone durchschnittlich noch einen Gewinn von 1 Prozent ihres Ertrags erzielt.

Zum anderen erlaubten wir nur eine Anpassung an den rollenden Durchschnitt über zwei Jahre des Optimums anstatt eine Anpassung an das Optimum selbst; die Begrenzung des Schuldenanstiegs beliessen wir auch hier bei 100 Prozent des Ertrags. Dadurch wird es möglich, dass die Kantone fremdfinanzierte Finanzanlagen tätigen, selbst wenn die Rendite auf dem Kapitalmarkt negativ ist. Die Anlagen können also einen Verlust verursachen. Der durchschnittlich erzielte Gewinn mit dieser Strategie sinkt auf null.

Trotzdem wäre diese konservative Strategie über den betrachteten Zeitraum von 19 Jahren im Durchschnitt in 11 Jahren leicht profitabel gewesen, und der maximale Gewinn eines Kantons in einem Jahr erreicht doch noch 6 Prozent. Insgesamt hätte sie mit Ausnahme von Genf allen Kantonen Gewinne eingebracht. Zwar wären diese in den meisten Kantonen relativ klein gewesen, einzelne Kantone wie beispielsweise Obwalden hätten vor allem in den letzten Jahren jedoch ein respektables Potenzial gehabt (2014: 4% Gewinn in Prozent des Gesamtertrags pro Jahr).

Governance beachten

Sofern ein Kanton fremdfinanzierte Finanzanlagen systematisch einführen will, gilt es erstens die Governance zu gewährleisten. Tritt ein Kanton als Investor auf dem Kapitalmarkt auf, besteht ein grosses Risiko der Politisierung, des Rent-Seeking oder gar der Korruption. Das Asset- und Liability-Management muss deshalb unabhängig von der Politik sein. Dabei kann von Erfahrungen aus dem Ausland gelernt werden.[7]

Zweitens gehen wir in unserem Modell von risikoneutralen Kantonen aus. Es liegt jedoch nahe, dass Wähler Verluste stärker abstrafen, als sie Gewinne goutieren, und sich die Politik deshalb danach richtet. Insbesondere vor Wahlen dürften Finanzpolitiker kleinere Risiken eingehen und andere Finanzanlagen tätigen, als dies das optimierte Schuldenniveau empfehlen würde. Durch ein solches Verhalten würde sich entsprechend auch der mögliche Gewinn schmälern. Mit einer strikten Trennung der Politik vom Asset- und Liability-Management liesse sich diese Problematik adressieren.

- Christen und Soguel (2019).

- Mehra und Prescott (1985).

- Vgl. Akitoby and Stratmann (2008), Feld, Kalb, Moessinger und Osterloh (2017).

- Als Schätzverfahren verwendeten wir die Generalisierte Momentenmethode (GMM): Blundell und Bond (1998). Der Spread bewegt sich dynamisch.

- Mittelwerte der Pensionskassenstudie von Swisscanto seit 1997.

- Vgl. Tabelle C.4 des Handbuchs zum Harmonisierten Rechnungslegungsmodell für Kantone und Gemeinden HRM2.

- Vgl. Bohn (2002).