Die Verteilungswirkung von Steuern ist ein immerwährendes Politikum und Gegenstand zahlreicher finanzwissenschaftlicher Forschungsarbeiten. Im Vordergrund der Debatte steht in der Regel die Progression des Steuersystems, also die Beschreibung, wie deutlich der Steuersatz mit dem Einkommen ansteigt.

Die Progression der kantonalen Steuertarife, auf welche die Gemeinden ihren Steuerfuss hinzurechnen, ist markant schwächer als die Progression der direkten Bundessteuer. Auch weil in keinem anderen OECD-Land mit drei Regierungsebenen der Anteil der Gemeindesteuern am totalen Steuerertrag so hoch wie in der Schweiz ist, wird die hiesige Steuerprogression im Ländervergleich als relativ moderat taxiert.[1]

Die effektive Progression fällt dabei vermutlich noch tiefer aus, als es die Tarife vermuten lassen, da sich gut verdienende Haushalte tendenziell häufiger in Kantonen und Gemeinden mit unterdurchschnittlichen Steuersätzen finden.[2]

Haben die Steuern von Gemeinden, deren Tarife durch die Gemeinden weitgehend selbstständig festgelegt werden, somit keine grossen Verteilungswirkungen? Unsere Forschung zeigt, dass Veränderungen des kommunalen Steuerfusses – entgegen den oben genannten Annahmen – durchaus nicht alle Haushalte gleich betreffen.[3] Verantwortlich dafür sind zwei Aspekte: Erstens beeinflusst der kommunale Steuerfuss die Immobilienpreise, und zweitens wirkt er sich auf die kommunalen öffentlichen Dienstleistungen aus. Beide Kanäle entfalten selbst dann eine nicht neutrale Verteilungswirkung, wenn die Steuerrechnung jedes Haushalts um denselben Faktor erhöht wird, das heisst bei einer auf Papier weder progressiven noch degressiven Veränderung der Steuerbelastung. Dies, weil erstens der mittlere Wohnkostenanteil und zweitens der Nutzen aus den öffentlichen Gütern je nach soziodemografischer Gruppe systematisch anders ausfällt. Nicht Gegenstand der Untersuchung waren Sozialleistungen wie die AHV, die eine starke Umverteilungswirkung erzielen.[4]

Kinderlose stark betroffen

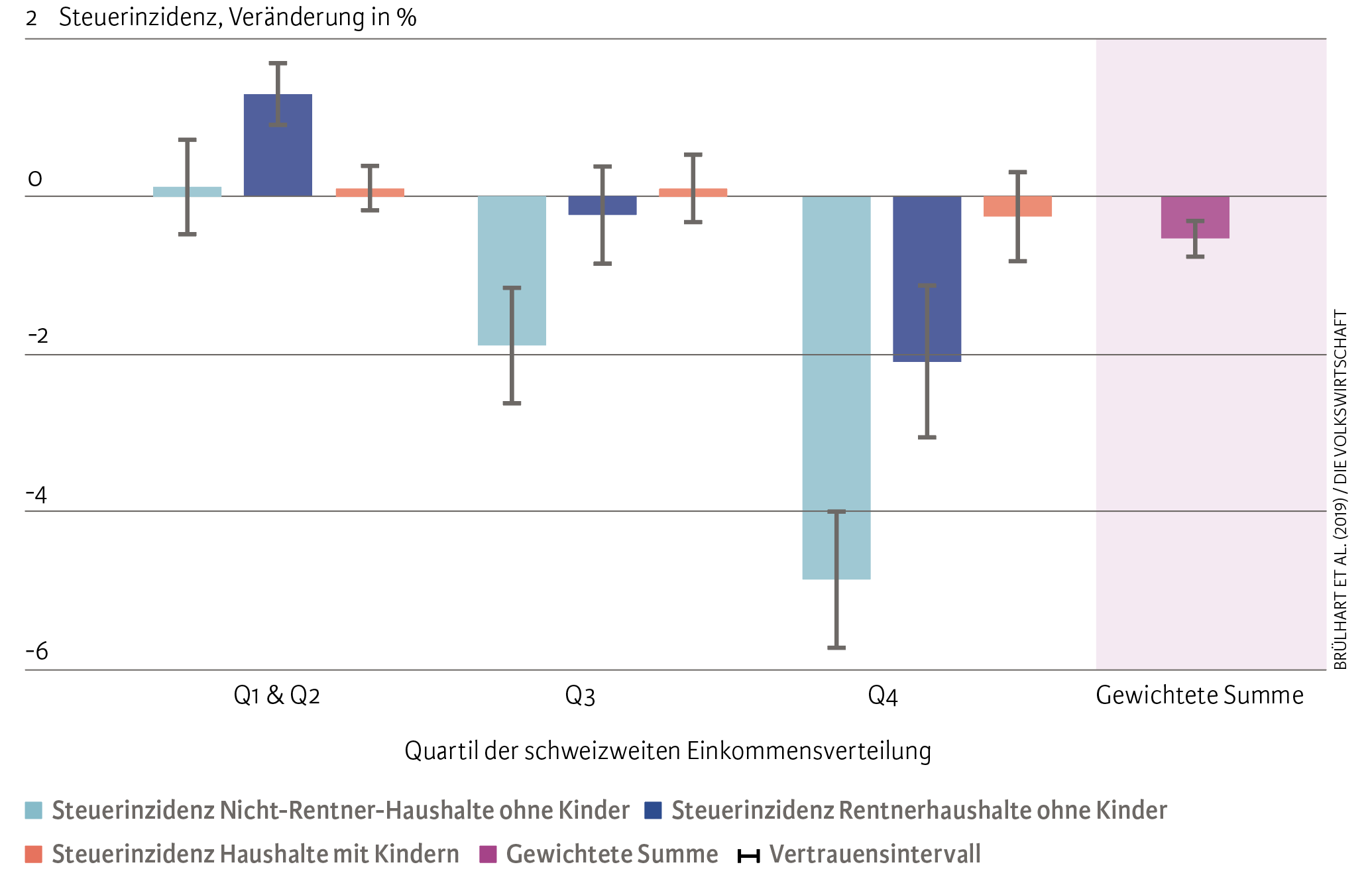

In welche Richtung und wie ausgeprägt sich eine lineare Veränderung der Gemeindesteuern auf einzelne Gruppen auswirkt, muss geschätzt werden. Dazu haben wir Steueränderungen auf Gemeindeebene im Zeitraum 2004 bis 2014 unter die Lupe genommen. Wir haben untersucht, wie sich Wohnungspreise und die Anzahl Steuerzahler pro Kategorie nach einer Änderung des Gemeindesteuersatzes anpassen. So stellten wir beispielsweise fest, dass kinderlose Haushalte im obersten Einkommensquartil am stärksten negativ auf kommunale Steuererhöhungen reagieren (siehe Abbildung 1). Am anderen Ende des Spektrums liegen Rentnerhaushalte in der unteren Einkommenshälfte, ihre Anzahl nimmt nach einer Steuererhöhung gar zu. Haushalte mit minderjährigen Kindern jedoch reagieren kaum auf kommunale Steuerveränderungen.

Diese Elastizitäten speisen wir in einem nächsten Schritt in ein theoretisches räumliches Gleichgewichtsmodell. Die Struktur des Modells erlaubt uns, die Zahlungsbereitschaft verschiedener Haushaltskategorien für kommunale öffentliche Dienstleistungen zu schätzen.

Abb. 1: Geschätzte Steuerempfindlichkeit der Haushalte (nach Einkommensklassen) und der Immobilienpreise

Anmerkung: Dargestellt sind die langfristigen Auswirkungen einer Steuererhöhung in Prozent nach einer Erhöhung des Gemeindesteuersatzes um 1 Prozent.

Quelle: Brülhart et al. (2019) / Die Volkswirtschaft

Ärmere Haushalte profitieren

Wenn eine Gemeinde den Steuerfuss erhöht, schmälert dies – für sich allein betrachtet – ihre Attraktivität. Dies schlägt sich deutlich in den Immobilienpreisen nieder: Gemäss unserer Schätzung mit detaillierten Mietpreisdaten sinken die Mieten in neuen Mietverträgen langfristig um beinahe 4 Prozent, wenn eine Gemeinde ihren Steuersatz um 10 Prozent erhöht. Diese tieferen Wohnkosten schwächen die Wirkung der höheren Steuerabgaben auf das Haushaltsbudget ab.

Wie stark tiefere Wohnkosten höhere Steuern kompensieren, hängt vom haushaltsspezifischen Anteil der Wohnkosten am Einkommen ab. Dieser Anteil fällt typischerweise mit steigendem Einkommen. Während die Haushalte mit den 20 Prozent tiefsten Einkommen 31 Prozent ihres Bruttoeinkommens für Wohnen ausgeben, beträgt dieser Anteil für Haushalte mit den 20 Prozent höchsten Einkommen nur 10 Prozent.[5]

Aufgrund der unterschiedlichen Wohnkostenanteile fällt eine durch Steuererhöhung induzierte Senkung der Mietpreise für reiche Haushalte weniger ins Gewicht als für ärmere Haushalte.

Viel Geld für Schulen

Steuererhöhungen in Gemeinden gehen in der Regel mit Ausgabenerhöhungen einher. Der wichtigste Ausgabenposten mit bedeutender kommunaler Gestaltungsfreiheit sind die Schulen – im Jahr 2017 wurden dafür 27 Prozent der schweizweiten Gemeindeausgaben verwendet. Dahinter folgen Mobilität und Umwelt (19%), Verwaltung (11%) und Freizeit, Sport und Kultur (7%).[6] Insgesamt haben die Gemeindeausgaben einen Anteil von fast einem Drittel an den Ausgaben aller drei Staatsebenen.[7]

Wie stark die Lokalbevölkerung von diesen Dienstleistungen profitiert, hängt von ihren Präferenzen für gemeindespezifische Ausgaben ab – und damit von ihrer Haushaltssituation. Dabei stellen wir fest, dass reiche Haushalte mit minderjährigen Kindern offenbar die stärksten Präferenzen für lokale öffentliche Dienstleistungen haben. Dieser Befund ist überraschend, denn man könnte annehmen, dass ärmere Haushalte mit Kindern lokale öffentliche Dienstleistungen stärker beanspruchen würden. Eine mögliche Erklärung ist, dass es diesen Haushalten (oft mit Migrationshintergrund) an den nötigen Informationen fehlt.

Je nach Haushaltstyp entfalten die Gemeindesteuern netto eine andere Wohlfahrtswirkung (siehe Abbildung 2). Haushalte mit Kindern sind – unabhängig vom Einkommen – relativ neutral gegenüber Steuererhöhungen eingestellt. Bei den kinderlosen Haushalten hingegen spielt das Einkommen eine bedeutende Rolle. Während Rentnerhaushalte mit unterdurchschnittlichen Einkommen von einer Steuererhöhung profitieren, verschlechtert sich die Lebenssituation der besser verdienenden Rentner- und Nicht-Rentner-Haushalte durch eine Steuererhöhung. Ihr Kaufkraftverlust durch die höhere Steuerrechnung wird nicht aufgewogen durch die tieferen Wohnkosten und die zusätzlichen öffentlichen Dienstleistungen.

Abb. 2: Wohlfahrtswirkung höherer Gemeindesteuern auf verschiedene Haushaltstypen

Anmerkung: Dargestellt ist die Änderung in Prozent nach einer Erhöhung des Gemeindesteuersatzes um 1 Prozent.

Quelle: Brülhart et al. (2019) / Die Volkswirtschaft

Hauptlast tragen Gutverdiener

Unsere Schätzungen zeigen somit, dass Erhöhungen der Gemeindesteuern durchaus Verteilungseffekte erzeugen. Dies gilt, obwohl sich die Steuerrechnung für alle Einkommensklassen um den gleichen Prozentsatz verändert

Die effektive Last einer Erhöhung der Gemeindesteuern tragen vor allem kinderlose Haushalte mit überdurchschnittlichen Einkommen. Rentnerhaushalte mit unterdurchschnittlichen Einkommen hingegen profitieren gesamthaft von höheren Gemeindesteuern. Für Haushalte mit Kindern halten sich die Vor- und Nachteile höherer Gemeindesteuern in etwa die Waage.

Die analoge Schlussfolgerung gilt für Steuersenkungen: Von einer linearen Senkung der Gemeindesteuertarife profitieren im Durchschnitt einerseits reiche Steuerzahler stärker als arme und andererseits junge Steuerzahler stärker als Rentner.

- Vgl. Avenir Suisse (2019): S. 21–22.

- Roller und Schmidheiny (2016).

- Brülhart et al. (2019).

- Vgl. Avenir Suisse (2019): S. 21–22.

- BFS (2018).

- Vgl. EFV (2019): S. 54.

- Vgl. EFV (2019): S. 5.