Mit der Finanzkrise von 2008 kamen Zweifel an der Stabilität der Finanzsysteme auf. In der Folge entstanden private Kryptowährungen wie Bitcoin, und grosse Techunternehmen wie Google, Amazon, Facebook, Apple, Alipay, Wechat drangen in den Bereich der Zahlungsdienstleistungen vor. Mittlerweile hat Bargeld in Ländern wie Schweden und China im Alltag an Bedeutung verloren. Angesichts dieser Entwicklungen stellt sich die Frage, welche Rolle Zentralbanken in einer zunehmend digitalisierten Welt einnehmen sollen.

Eine Möglichkeit wäre die Einführung von digitalem Zentralbankgeld. Der Bundesrat hat in einem Bericht die Chancen und Risiken eines solchen «digitalen Frankens» evaluiert. Er beantwortete damit ein Postulat des Aargauer SP-Nationalrats Cédric Wermuth.[1]

E-Franken existiert – beschränkt

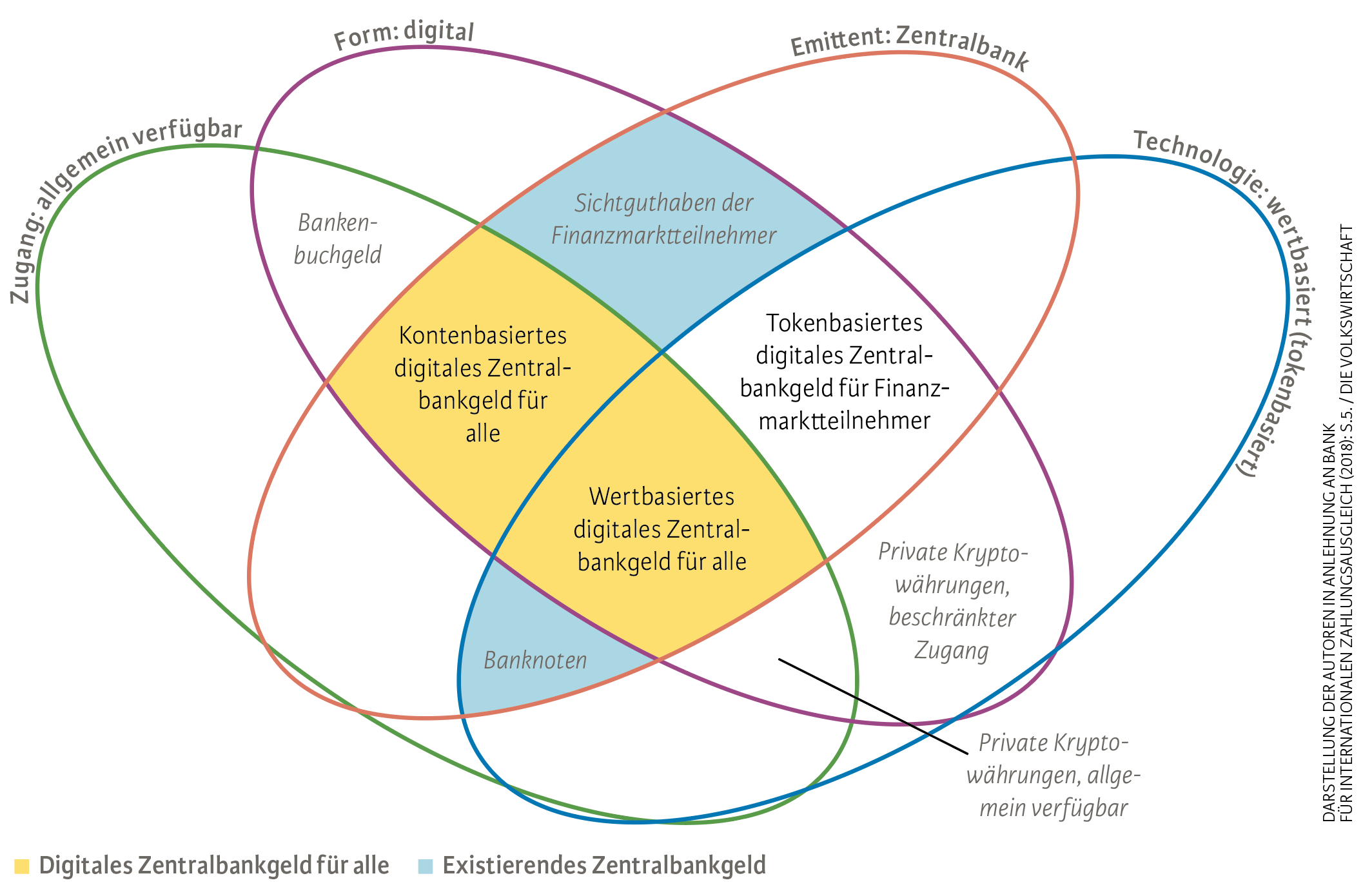

Als digitales Zentralbankgeld (Central Bank Digital Currency, kurz CBDC) wird dasjenige Geld bezeichnet, das eine Zentralbank in digitaler Form schaffen könnte, um es der breiten Bevölkerung zugänglich zu machen. Es würde die bestehenden Formen von Zentralbankgeld – also die im Umlauf befindlichen Banknoten und die von den Geschäftsbanken bei der Zentralbank gehaltenen Sichtguthaben – ergänzen (siehe Abbildung). Eine Art digitales Zentralbankgeld stellen bereits heute die Sichtguthaben der Geschäftsbanken bei der Zentralbank dar. Allerdings sind diese nur für Geschäftsbanken und andere ausgewählte Finanzmarktteilnehmer zugänglich.

Privatpersonen und Unternehmen können heute über digitales Geld nur in Form von Kundeneinlagen bei den Geschäftsbanken verfügen. Dieses sogenannte Bankenbuchgeld lautet zwar auf Franken, ist aber kein Zentralbankgeld und auch kein gesetzliches Zahlungsmittel. Stattdessen stellt Bankenbuchgeld ein Versprechen der Bank dar: Sie verpflichtet sich gegenüber dem Kunden, ihm auf Verlangen den Wert des Guthabens bar auszubezahlen.

Im Unterschied zum Zentralbankgeld unterliegt Bankenbuchgeld dem Schuldnerrisiko. Das heisst, eine Geschäftsbank kann in finanzielle Probleme geraten und im äussersten Fall sogar zahlungsunfähig werden. Im Gegensatz dazu ist das digitale Zentralbankgeld keinem Schuldnerrisiko ausgesetzt.

Auch wenn es in der öffentlichen Diskussion oftmals vermengt wird, unterscheidet sich digitales Zentralbankgeld grundlegend von den privaten Kryptowährungen. Zu Letzteren zählen nebst Bitcoins auch Stable Coins wie die von Facebook angekündigte Libra-Währung. Private Kryptowährungen sind keine gesetzlichen Zahlungsmittel und erfüllen die Funktionen von Geld nicht oder nur teilweise. Ihnen fehlt es an Vertrauen und Akzeptanz, sie unterliegen teils starken Wertschwankungen und sind daher als Zahlungsmittel ineffizient.

Vier Dimensionen von Geld

Welche Variante wählen?

Grundsätzlich sind zwei Modelle von digitalem Zentralbankgeld denkbar. Die erste Variante ist kontenbasiert: Das breite Publikum erhält die Möglichkeit, Konten bei der Schweizerischen Nationalbank (SNB) zu eröffnen. Dabei könnte die Aufgabe, digitale Zentralbankkonten für das breite Publikum zu führen, auch an die Geschäftsbanken oder andere Finanzmarktteilnehmer übertragen werden. Somit bestünde ein direkter und universeller Zugang zu «digitalem Zentralbankgeld».

Das zweite Modell liegt näher am Bargeld und wird oft mit dem Begriff wertbasiertes oder tokenbasiertes digitales Zentralbankgeld umschrieben. Hier wird das digitale Zentralbankgeld in einer Art «elektronischem Portemonnaie» gespeichert. Beim Bezahlen wechselt wie beim Bargeld eine digitale «Wertmarke», genannt «Token», den Besitzer, ohne dass eine Kontobuchung im herkömmlichen Sinne vorgenommen wird. Wertbasiertes Zentralbankgeld würde wie Bargeld einem Verlustrisiko unterliegen.

Zinsen: Ja oder nein?

Die konkrete Ausgestaltung von digitalem Zentralbankgeld hängt vom Zweck ab, den es erfüllen soll. Wertbasiertes digitales Zentralbankgeld könnte etwa so geplant werden, dass es dem heutigen Bargeld relativ ähnlich ist. Dazu müsste es für alle zugänglich sein, seine Ausgabe dürfte nicht durch eine Obergrenze beschränkt und es dürfte nicht verzinst werden. Wegen des Verlustrisikos würde sich wertbasiertes digitales Zentralbankgeld ebenso wenig wie Bargeld für die Aufbewahrung grosser Summen oder für die Ausführung grosser Zahlungen eignen.

Beim kontenbasierten Zentralbankgeld ist die Funktionsweise und Nutzung eher mit dem heutigen Bankenbuchgeld vergleichbar – allerdings mit dem wesentlichen Unterschied, dass das Schuldnerrisiko entfällt. Je nach Ausgestaltung wäre kontenbasiertes Zentralbankgeld eine attraktive Anlage und Alternative zu Bankeinlagen. Eine wichtige Rolle spielt der Entscheid, ob das digitale Geld verzinst wird – und wenn ja, wie hoch der Zins ausfällt. Um eine ungewollte Konkurrenz zu Bankenbuchgeld zu vermeiden, müsste die Zentralbank den Zins auf dem kontenbasierten digitalen Zentralbankgeld deutlich unter demjenigen auf Bankenbuchgeld festsetzen.

Erwartungen an digitales Zentralbankgeld

Mit dem digitalen Zentralbankgeld sind eine Reihe unterschiedlicher Erwartungen verbunden. So soll digitales Zentralbankgeld beispielsweise zur finanziellen Inklusion von Menschen ohne Bankkonto beitragen. Da in einigen Ländern die Nutzung und die Akzeptanz von Bargeld rückläufig sind, wird das Zahlen ohne Kreditkarte, Debitkarte oder Bezahl-App schwieriger. Hinzu kommt, dass in gewissen Bereichen wie zum Beispiel dem Onlinehandel, der in den letzten Jahren stark zugenommen hat, praktisch nur mit digitalen Zahlungsmitteln bezahlt werden kann. Digitales Zentralbankgeld könnte sicherstellen, dass Privatpersonen und Firmen auch ohne Bargeld Zugang zu Zentralbankgeld haben und Personen auch ohne Bankkonto die Möglichkeit haben, digitale Zahlungen auszuführen.

Des Weiteren wird angeführt, dass digitales Zentralbankgeld das Bedürfnis nach «sicherem» digitalem Geld ohne Schuldnerrisiko abdecken könnte. Heute können Private und Unternehmen über digitales Geld nur in Form von Bankenbuchgeld verfügen. Dieses Bankenbuchgeld unterliegt dem Risiko, dass der Schuldner insolvent wird. Seit der Finanzkrise 2008 hat das Bedürfnis nach sicherem Geld in vielen Ländern zugenommen, wie die zunehmende Nachfrage nach Bargeld zeigt. Digitales Zentralbankgeld würde ermöglichen, dass die breite Bevölkerung von den praktischen Vorzügen von digitalem Geld profitieren könnte, ohne auf ein gesetzliches Zahlungsmittel ohne Schuldnerrisiko verzichten zu müssen.

Darüber hinaus erhoffen sich einige, mit digitalem Zentralbankgeld die Wirksamkeit der Geldpolitik zu erhöhen. Einzelne Ökonomen sagen, digitales Zentralbankgeld stärke das Instrument der Zinssteuerung. Eine Voraussetzung dafür wäre, dass die Zentralbank positive und negative Zinsen auf dem digitalen Zentralbankgeld erheben könnte. Die Befürworter sehen in digitalem Zentralbankgeld mit gleichzeitiger Abschaffung oder zumindest Nutzungsbeschränkung des Bargelds die Möglichkeit, die Zinsen deutlich unter die Nulllinie zu senken. Gerade in Zeiten wie heute, in denen die Zinsen sehr niedrig sind, erhielten die Zentralbanken zusätzlichen Handlungsspielraum.

Verschiedentlich wird zudem argumentiert, dass digitales Zentralbankgeld die Banken disziplinieren und auf diese Weise die Stabilität des Finanzsystems erhöhen könnte. Dahinter steht die Annahme, dass die zusätzliche Option für die Kunden, ihre Bankeinlagen in digitales Zentralbankgeld umzuschichten, die Banken dazu veranlassen würde, ihr Geschäftsmodell sicherer werden zu lassen und übermässige Risiken zu vermeiden. Diese Argumentation hat nach der Finanzkrise von 2008 an Bedeutung gewonnen.

Schliesslich könnte digitales Zentralbankgeld die staatlichen Möglichkeiten im Kampf gegen Finanzkriminalität wie Steuerdelikte, Geldwäscherei oder Terrorismusfinanzierung verbessern, weil sich mit ihm kriminelle Transaktionen gut nachverfolgen und identifizieren lassen würden. Nach Ansicht verschiedener Ökonomen wäre digitales Zentralbankgeld zur Eindämmung der Finanzkriminalität besonders wirkungsvoll, wenn es möglichst umfassend das heutige Bargeld ersetzen würde, welches wegen seiner Anonymität als förderlich für kriminelle Finanztransaktionen angesehen wird.

Bargeld weiterhin verbreitet

Was ist von diesen Argumenten zu halten? Was die finanzielle Inklusion betrifft, so ist in der Schweiz die Bargeldnutzung und -akzeptanz nach wie vor hoch. Zurzeit braucht es deshalb kein digitales Zentralbankgeld, um den Zugang der Bevölkerung zu Zahlungs- und Finanzdienstleistungen zu sichern. Eine stetige Evaluation der Bargeldnutzung und -akzeptanz ist aber in jedem Fall notwendig, da sich digitale Finanzdienstleistungen weiterentwickeln und sich auch die Zahlungsgewohnheiten der Bevölkerung ändern. Darüber hinaus gäbe es auch andere Massnahmen, beispielsweise regulatorische, um die finanzielle Inklusion zu gewährleisten. In Dänemark beispielsweise sind die Geschäftsbanken verpflichtet, jedem Konsumenten ein Zahlungskonto anzubieten.

Wie ist die Forderung nach mehr Sicherheit zu beurteilen? Das Bedürfnis nach Geld ohne Schuldnerrisiko wird in der Schweiz bereits durch Bargeld erfüllt. Darüber hinaus sorgen die Einlagensicherung und die Möglichkeit der Geldanlage bei Finanzinstituten mit Staatsgarantie dafür, dass auch für Private und Unternehmen digitales Geld mit «höherer Sicherheit» verfügbar ist.

Gefahr der Frankenaufwertung

Ebenfalls abzuraten ist vom Vorhaben, mit digitalem Zentralbankgeld die Wirksamkeit der Geldpolitik zu erhöhen. In normalen Zeiten (mit positiven Zinsen) hätte digitales Zentralbankgeld keine erkennbaren Vorteile für die Geldpolitik, da die SNB bereits heute die Zinsentwicklung für die Wirtschaft hinreichend steuern kann. Nachteile könnten dagegen entstehen, falls Bankenbuchgeld in grösserem Stil in digitales Zentralbankgeld umgeschichtet würde. Dies könnte die Kreditvergabe der Banken unerwünscht beeinträchtigen und das Wirtschaftswachstum verlangsamen. Wenn sichere Häfen gesucht sind, könnte digitales Zentralbankgeld die Flucht in den Franken erleichtern und den Aufwertungsdruck verstärken. Der Spielraum für tiefere Negativzinsen würde nur dann vergrössert, wenn der Zugang zu Bargeld stark eingeschränkt oder das Bargeld ganz abgeschafft würde – was jedoch nicht zur Debatte steht.

Bank-Run per Knopfdruck

In Bezug auf die höhere Finanzstabilität gilt: Digitales Zentralbankgeld wäre für Bankkunden eine alternative, sichere und liquide Anlagemöglichkeit. Im besten Fall könnte digitales Zentralbankgeld als Anlagealternative eine disziplinierende Wirkung auf den Bankensektor haben. Allerdings stiege das Risiko von Bank-Runs. Da es wesentlich leichter ist, digitales Geld umzuschichten, als sein Vermögen als Bargeld abzuheben, bestünde die Gefahr von Bank-Runs «per Knopfdruck». Insgesamt sind deshalb auch die Auswirkungen auf die Finanzstabilität als eher negativ zu beurteilen. Ferner kann die Finanzstabilität auch mit geeigneteren Massnahmen erhöht werden. Im Zuge der Finanzkrise haben die Schweiz und viele andere Länder die Bankenregulierung verschärft. Dies hat den Anreiz für die Banken, zu hohe Risiken einzugehen, bereits deutlich reduziert. Sofern es die Finanzstabilität erfordert, könnte die Bankenregulierung weiter verschärft werden.

Bleibt das Argument, digitales Zentralbankgeld vermöge die Finanzkriminalität besser einzudämmen als Bargeld. Auch hier sind Zweifel angebracht: Internationale Studien weisen darauf hin, dass bereits heute vermehrt bargeldlose Kanäle, nicht zuletzt private Kryptowährungen, zur Geldwäscherei und zur Terrorismusfinanzierung verwendet werden. Die mit privaten Kryptowährungen einhergehenden Finanzkriminalitätsrisiken könnten unter Umständen auch digitales Zentralbankgeld betreffen. Darüber hinaus könnte digitales Zentralbankgeld ein lohnendes Ziel für Cyberkriminalität darstellen. Zur Bekämpfung der Finanzkriminalität sind die bestehenden gesetzlichen Instrumente sowohl in der Schweiz als auch international zielführender.

Risiken überwiegen

Zusammenfassend lässt sich festhalten, dass in der Schweiz digitales Zentralbankgeld zurzeit weder benötigt wird, um die finanzielle Inklusion zu gewährleisten oder das Bedürfnis nach sicherem Geld zu befriedigen, noch, um die Finanzkriminalität zu bekämpfen. Aus geldpolitischer Sicht und im Hinblick auf die Finanzstabilität zeichnen sich tendenziell mehr Risiken als Chancen ab. Der Bundesrat und die SNB sind deshalb der Auffassung, dass allgemein zugängliches digitales Zentralbankgeld gegenwärtig keinen Zusatznutzen bringt.

Digitales Zentralbankgeld wird auch in anderen Ländern diskutiert. Die meisten Zentralbanken beschäftigen sich mit dem Thema und mit den möglichen Auswirkungen. Allerdings haben nur wenige Länder – unter anderem Schweden und China – Pläne, kurz- bis mittelfristig digitale Währungen auch auszugeben. Eine tatsächliche Umsetzung ist bis jetzt aber noch nirgends erfolgt.

Erfolgversprechender erscheint nach heutigem Stand die Strategie, digitales Zentralbankgeld, das ausschliesslich für Finanzmarktakteure bestimmt ist, weiterzuentwickeln. Dies hätte nicht dieselben weitreichenden und grundlegenden Auswirkungen wie allgemein zugängliches digitales Zentralbankgeld. Ein von der SNB herausgegebener «Wholesale Token» könnte möglicherweise dazu beitragen, die Effizienz im Handel, in der Abwicklung und der Bewirtschaftung von Wertschriften zu erhöhen.

Der Bundesrat und die SNB verfolgen das Thema digitales Zentralbankgeld weiterhin aktiv. Die rasche technologische Entwicklung, sich ändernde Zahlungsverhalten und -bedürfnisse und die Erfahrungen anderer Länder können in Zukunft zu einer neuen Beurteilung von Chancen und Risiken von digitalem Zentralbankgeld für die breite Bevölkerung führen.

- Bundesrat (2019) sowie Postulat 18.3159 «Bericht zu Möglichkeiten, Chancen und Risiken der Einführung eines Kryptofrankens», vom 14.3.2018.