Wie wichtig Gas weltweit ist, wird häufig unterschätzt. Ein knappes Viertel der weltweiten Primärenergie wird in Form von Erdgas verbraucht. Aufgrund der relativ geringen CO2-Emissionen bei der Verbrennung ist es wahrscheinlich, dass dieser Anteil in den nächsten Jahren zumindest konstant bleibt. Der erwartete Anstieg des Anteils erneuerbarer Energieträger wird vermutlich in erster Linie zulasten des Energieträgers Kohle stattfinden.

Absolut betrachtet ist der weltweite Erdgasverbrauch seit dem Jahr 2000 – mit Ausnahme der Jahre der Weltwirtschaftskrise – kontinuierlich gestiegen. Und zwar von rund 27,8 im Jahre 2000 auf heute rund 44,6 Petawattstunden pro Jahr.[1] Der Anstieg ist jedoch regional unterschiedlich: Während der Erdgasverbrauch in Europa stagniert oder gar leicht sinkt, verzeichnen insbesondere der asiatisch-pazifische Raum, der Nahe Osten sowie Afrika hohe Wachstumsraten (siehe Abbildung 1).

Es wird erwartet, dass sich der Trend in den nächsten Jahren fortsetzt. Denn für diese Regionen wird ein hohes Wirtschafts- und Bevölkerungswachstum erwartet, was vermutlich einen zunehmenden Einsatz von Erdgas, beispielsweise in der Industrie, zur Folge hat. Zusätzlich wächst der Erdgaseinsatz wohl auch in der Elektrizitätserzeugung – und das nicht zuletzt auch aus Umwelt- und Klimaschutzgründen.

Abb. 1: Regionale Entwicklung des Erdgasverbrauchs weltweit, in Petawattstunden/Jahr (2000–2018)

Quelle: BP (2019). Statistical Review of World Energy / Die Volkswirtschaft

Europa bleibt Nettoimporteur

Nicht nur der Erdgasverbrauch, sondern auch die Reserven und die Produktion des Erdgases sind weltweit ungleich verteilt. Europa und der asiatisch-pazifische Raum produzieren traditionell im Vergleich zu ihrem Verbrauch nur wenig und sind damit Nettoimporteure. Umgekehrt produzieren der Nahe Osten, die GUS-Staaten sowie Afrika mehr, als sie selbst verbrauchen. Einen Sonderfall stellt Nordamerika, insbesondere die USA, dar. Hier fand ein Wandel vom Nettoimporteur zum Nettoexporteur statt. Der Grund dafür ist die Schiefergas-Revolution, die unter anderem durch die sogenannte Fracking-Fördermethode ermöglicht wurde. Seit 2005 konnte damit sehr viel zusätzliches Erdgas aus bis anhin unerschlossenen Gesteinsschichten gewonnen werden.

Auch wenn dadurch die Reserven und die Produktion von Erdgas massiv erhöht wurden, steht Fracking unter anderem wegen möglicher Grundwasserkontaminationen in der Kritik von Umweltschutzverbänden. Tatsächlich wird es aber bereits seit den Fünfzigerjahren erfolgreich eingesetzt.

Durch die verstärkte Förderung in den USA haben sich in den letzten Jahren die weltweiten Handelsströme für Erdgas verschoben. Zudem werden beispielsweise Australien und künftig Moçambique ihre Produktion stark erhöhen und Erdgas exportieren. Da ihre Absatzmärkte auf anderen Kontinenten liegen, wird es zu einem weiteren Anstieg des Handels von Flüssiggas (Liquified Natural Gas, LNG) kommen. Bei LNG wird Erdgas auf unter –161,5 Grad abgekühlt, sodass es in flüssigem Zustand transportiert werden kann. Relativ dazu hat das Handelsvolumen von Erdgas, das per Pipelines transportiert wird, bereits abgenommen.

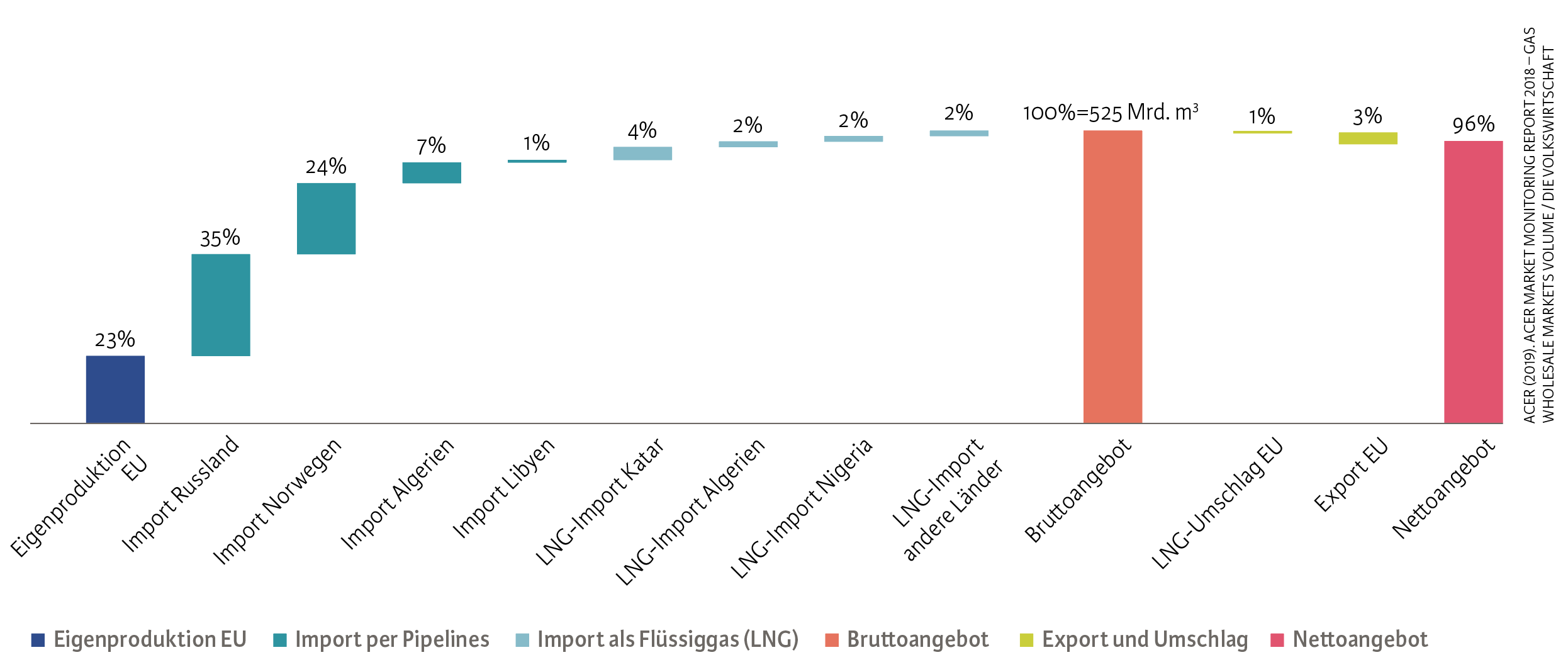

Die EU wird Nettoimporteur für Erdgas bleiben. Denn die Produktion der Reserven, die insbesondere auf die Niederlande und das Vereinigte Königreich konzentriert sind, sinken noch stärker als der ebenfalls abnehmende Verbrauch. Neben der Eigenproduktion und einer noch sehr geringen Biogasproduktion wird die EU – und damit indirekt auch die Schweiz – vor allem durch Pipelineimporte aus Russland, Norwegen und Algerien versorgt. Zusätzlich wird LNG beispielsweise aus Katar, Afrika (z. B. Nigeria) und in den letzten Jahren verstärkt auch aus den USA importiert. Im Jahre 2018 wurden insgesamt knapp über 4,5 PWh Gas und LNG nach Europa importiert. Das entspricht rund 400 Mrd. m3. Zusätzlich zu den Importen stammt knapp ein Viertel des Gesamtverbrauchs aus europäischer Produktion (siehe Abbildung 2).

Abb. 2: Die Gasversorgung der EU nach Herkunft

Quelle: Acer (2019). Acer Market Monitoring Report 2018 – Gas Wholesale Markets Volume / Die Volkswirtschaft

Nord Stream II: Ein politisches Projekt?

Die Kapazitäten für den Import von Erdgas – sprich Pipelines und LNG-Regasifizierungsterminals – nach Europa sind mehr als ausreichend vorhanden. Es kommt immer wieder zu ausgeprägten Phasen physischer Unterauslastung der bestehenden Kapazitäten. Dennoch befinden sich weitere Projekte im Bau. Diese dienen unter anderem der Diversifizierung, haben aber auch nationale und politische Gründe. Zu den bekanntesten Beispielen gehört die Trans-Adria-Pipeline (TAP). Sie soll ab 2020 aserbaidschanisches Erdgas über die Türkei, Griechenland und Albanien nach Italien und somit nach Europa leiten. Zudem treibt das russische Erdgasunternehmen Gazprom die Pipeline-Projekte Turkstream (von der russischen Schwarzmeerküste in die Türkei) und gemeinsam mit westeuropäischen Gesellschaften die politisch umstrittene Leitung Nord Stream II (von St. Petersburg an die deutsche Ostseeküste) voran.

Derzeit wird intensiv darüber diskutiert, ob und allenfalls inwieweit insbesondere die Projekte von Gazprom politisch oder kommerziell motiviert sind. So wird häufig unterstellt, dass Russland damit den Transit von russischem Gas durch die Ukraine verhindern wolle. Dies könnte westlichen politischen Interessen, insbesondere denen der USA, widersprechen. Ein Grund für diese Haltung der USA könnten allerdings auch eigene wirtschaftliche Absichten sein, die darauf abzielen, selber LNG nach Europa zu exportieren. Auch die Frage, ob in Zukunft Erdgas aus dem Iran nach Europa exportiert wird, ist in erster Linie politisch bestimmt.

Für die Konsumenten sind die Projekte jedenfalls gute Nachrichten. Denn jede Investition in die Infrastruktur kommt ihnen zugute, da der Wettbewerb zwischen den Anbietern zunimmt und sich die Versorgungssicherheit erhöht.

Was für die Mitgliedsstaaten der EU gilt, gilt auch für die Schweiz: Beide sind von Importen abhängig. Neben einer geringen inländischen Biogaseigenproduktion muss der Rest des in der Schweiz verbrauchten Erdgases eingeführt werden.[2] Dazu stehen Pipelineimportkapazitäten an der deutschen, der französischen und der italienischen Grenze zur Verfügung. Die weitere Diversifikation der Lieferländer und -wege, die mit Nord Stream II und neuen LNG-Terminals angestrebt wird, erhöht somit die Versorgungssicherheit der Schweiz.

Preise stabilisieren sich

Die Grosshandelspreise an Erdgasbörsen sind starken Schwankungen unterworfen. Diese Schwankungen haben sich in den letzten Jahren tendenziell verringert. Ein Grund dafür dürften auch die Exporte aus den USA sein. Zudem gleichen sich auch die an den verschiedenen nationalen Börsen notierten Preise an. Das gilt allerdings nicht für die Endverbraucherpreise, die regional stark unterschiedlich sind und vor allem von Marktpreisen und politischen, teilweise fiskalischen Überlegungen beeinflusst werden.

Sind die Gaspreise auch abhängig vom Erdölpreis? Eine direkte Abhängigkeit, wie sie früher typisch war, existiert heute in Westeuropa nahezu nicht mehr. Trotzdem entwickeln sich Gas- und Erdölpreise in der langen Frist ähnlich. Wie unser Prognosemodell zeigt, ist für die kommenden zehn Jahre tendenziell mit konstanten Erdgaspreisen im Grosshandel zu rechnen. Ob und allenfalls inwieweit diese Preise an die Verbraucher weitergegeben werden, hängt allerdings nicht zuletzt von den regulatorischen und politischen Vorgaben der jeweiligen regionalen Regierungen ab. Und wie sich diese entwickeln, bleibt abzuwarten.

Dem Erdgas droht Gegenwind

Der europäische Erdgasmarkt wurde seit den Sechzigerjahren auf- und ausgebaut. Die Ausgangslage ist heute viel kontroverser. Denn während die Befürworter dieses fossilen Energieträgers betonen, dass die Verbrennung von Erdgas nur rund halb so viel CO2 wie Kohle verursacht, lehnen andere den Erdgaseinsatz ab. Ihr Argument: Auch Gas ist nicht gänzlich CO2-neutral. Künftig soll der Energiebedarf durch erneuerbare Energieträger gedeckt werden, insbesondere durch Wind- und Solarenergie. Das Problem: Diese beiden Energieträger sind nicht durchgängig und zuverlässig verfügbar. Um eine gewisse Planbarkeit zu gewährleisten, ist es deshalb wichtig, dass der erneuerbare Strom gespeichert werden kann. Doch die dazu notwendige effiziente Technologie ist derzeit noch nicht verfügbar. Die Kompensation mithilfe von erdgasbetriebenen Kraftwerken erscheint daher als umweltverträglichste, technisch und wirtschaftlich sinnvollste Alternative. Denn Erdgaskraftwerke können innerhalb kürzester Zeiten an- und abgeschaltet werden. Ausserdem kann man sie sowohl zur Deckung der Grundlast in einem Elektrizitätsnetz als auch zur Kompensation von Verbrauchsspitzen oder Produktionseinschränkungen anderer – z. B. erneuerbarer – Energieträger einsetzen. Erdgas könnte deshalb eine bedeutende Rolle bei der Energiewende spielen. Aber genau dies ist umstritten.

Ungeachtet dieser Diskussion ist die Erdgasversorgung in Europa und der Schweiz heute und künftig gesichert. Sollten die hohen Erwartungen an die Fortschritte der Batterietechnologie nicht erfüllt werden, steht noch immer Erdgas als flexibel einsetzbarer Energieträger zur Verfügung, um Einschränkungen der Elektrizitätsproduktion durch erneuerbare Energieträger zu kompensieren. Zum Beispiel an windstillen oder bewölkten Tagen. Denn Erdgas ist (relativ) CO2-arm, preiswert sowie stets und sicher verfügbar – auch weil es sich speichern lässt.

Die Voraussetzung dafür ist aber, dass die Erdgasinfrastruktur und die Lieferbeziehungen aufrechterhalten und nicht reduziert oder gar eingestellt werden. Hinzu kommt, dass die bestehende Infrastruktur – mit Einschränkungen – auch zum Transport und zur Speicherung von grünem Wasserstoff genutzt werden könnte, der durch erneuerbare Energieträger erzeugt wurde. Der intelligente Einsatz des fossilen Energieträgers Erdgas sowie der bereits vorhandenen Infrastruktur kann somit ökologischer sein als deren vollkommene Einstellung.

- Alle Verbrauchs- bzw. Produktionsdaten gemäss BP (2019) Statistical Review of World Energy. Umrechnungen auf Petawattstunden mit einem Brennwert von 11,6 kWh/m3.

- Die Importe in die Schweiz stammen aus (2017; insgesamt 38,9 TWh): EU (35%); Russland (33%); Norwegen (22%); sonstige (10%), s. Verband der Schweizer Gasindustrie, Jahresbericht 2017.